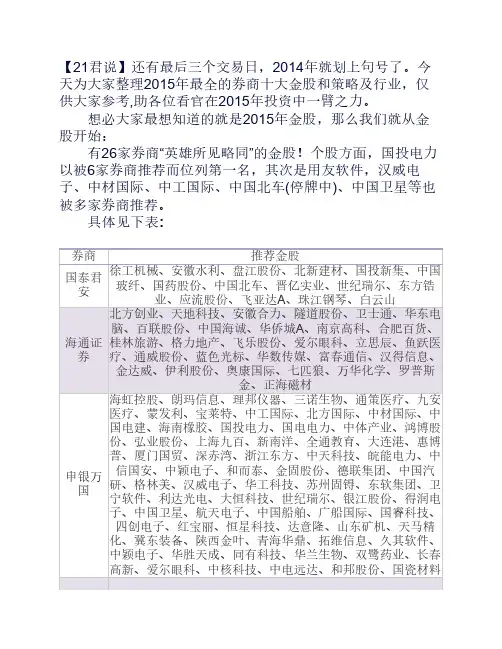

推荐券商

- 格式:docx

- 大小:19.61 KB

- 文档页数:5

推荐券商推荐板块推荐详评国泰君安非银金融、生态环保、车联网、智慧旅游、传感器、“迪士尼”、在线教育、新材料、核能核电、通用航空、高铁、卫星导航两市单日成交创天量,非银业绩弹性望释放;制度开启环保投资新机遇,行业估值回到合理的水平,积蓄能量,静待2015年爆发;移动互联重塑商业模式——休闲文化、智能技术;技术创新与消费革命下的新机遇——大健康、高端制造;增量资金入市系统性利好低估值高分红行业:银行、非银金融、公用事业、交通运输等。

制造业是驱动强国的核心,同时具备高质量和强输出能力的高端制造业将成为我国未来强国成长的基石,双重驱动:国内大力政策扶持,海外强力需求。

海通证券高铁、机器人、军工、油气设备、券商、国企改革、高股息股如健康服务类;主题类:并购、迪士尼、碳排放、节能环保创新剑-先进制造。

实现中国梦,制造业必须升级、走出去,借鉴日、德经验,制造升级需走国产化、自动化之路;改革刀-国企改革。

6家央企启动“四项改革”试点、25省市公布国资改革方案,国企改革进入实质阶段,从集团资产注入、股权激励、壳价值三条路线掘金;牛市矛-券商类,业绩优、弹性高。

此外,以高股息率股、健康服务做护体盾。

转型倒逼+政策支持+技术革命,天时地利共助并购主题爆发,15年一二级联动尤其是国企与PE联手的投资机会将层出不穷。

迪士尼15年将开园,享有申迪股权的相关公司受益,参考东京迪士尼开园前股市表现,热度望先基建类后消费类。

中美在APEC峰会共同发表《中美气候变化联合声明》后,15年《环保法修订案》(新环保法)将正式实施,碳减排政策不断,碳捕获、节能、清洁能源类公司将受益。

申银万国券商、家电、机场、互联网信息消费、体育、医药健康、节能环保、行业:从“大蓝筹”角度推荐券商、家电、机场、银行,煤炭行业预期差极大,供风险偏好较高的投资者备选。

从“后市场”高铁、核电、建筑、国企改革、迪士尼、新的美股隐射股角度推荐互联网信息消费、体育、医药健康、节能环保;从“走出去”角度推荐高铁、核电、建筑等行业;同时关注军工中的民参军和地产中的转型公司。

主题:建议特别关注“十三五”相对“十二五”有变化的细分领域,推荐大型国企改革(特别是分拆上市)、迪斯尼、新的美股映射领域等。

兴业证券在线教育、在线医疗、智能家居、工业4.0(传感器、软件、通讯、自动化设备)、高铁、核电、军工贸易、建材、工程机械、电网设备、券商、保险、体育、移动支付、车联网、国企改革、海西、京津冀、十三五规划(向工业强国转型)、海外并购等首先,先进制造业的新逻辑——互联网与产业的融合(物联网),在线教育、在线医疗、智能家居等,互联网对这些行业的改造才刚刚开始;工业4.0是未来的大趋势,将推动多个行业的共同发展,包括传感器、软件、通讯、工业自动化设备等。

高铁、核电:中国制造业输出的旗臶已被A股认可,后续看“新”订单。

“一路一带”战略有望带来“新市场”,军工贸易、建筑、工程机械、电厂、电网设备等行业的股价弹性值得期待。

券商:战略性看多,在新一轮资产证券化大潮下券商的创新空间广阔,杠杆率提升进一步打开券商ROE上行空间。

保险股:估值处于历史低位,2015年股价有望迎来戴维斯双击。

体育产业链:与国外相比,我国体育产业发展空间巨大。

互联网多个子行业处于萌芽期和成长期,应该享受更高的估值,在线教育、移动支付、数字营销、在线医疗、车联网。

主题优选一:改革新高潮,看好“国企改革”。

主题优选二:区域新变化,聚焦海西,分享迪斯尼、京津冀。

主题优选三:产业新布局,“十三五”规划(此次规划的关键词与“向工业强国转型”相关)、海外并购。

招商证券国企改革、并购重组、京津冀、厦门自贸区、迪士尼、工业4.0、中国建造、信息安全、Type-C、移动支2015 年将是风格轮动之年,低估值蓝筹享受国际化带来的估值修复。

中国经济“新常态”,国企改革始终是重点之一。

市场对国企改革总体方案于2015 年出台的预期相当一致。

外延扩付、医疗信息化、互联网金融、、水处理、固废处理、农资整合、林地改革、通用航空等张是企业成长的典型方式之一。

上市公司可以通过并购重组,快速地实现规模扩大、或是转型到新兴领域。

工业4.0 实质上建立了全新的游戏规则:大规模采用机器人生产,采用信息技术优化生产流程,生产个性化的高精度高品质多品种小批量产品。

既解决人力成本的问题,又解决了产能过剩的问题。

“中国建造”是个系统性的工程,除了需要工程、技术、劳动力等必需资源和在设计、规划、施工等方面的成功经验,还需要金融、政治等多方面的配合才能顺利实现。

多年积累之后,中国企业已经具备了一定的工程经验,而之前中国筹建金砖国家开发银行、亚投行以及成立丝路基金等动作可以看作是在金融层面为“中国建造”夯实基础,铺平道路。

中金公司地产、券商、保险、中小银行、医药、食品饮料、互联网传媒、零售、家电、汽车、旅游、国企改革、土地改革、无线互联网(云计算与物联网)、电子化学品、锂电池等行业方面:1) 逐步加大对利率敏感板块的配臵:超配地产、券商、保险、中小银行等,并关注地产相关产业链对应的周期性板块行业基本面的进展。

2) 超配稳定增长、估值不高的消费:持续的改革将改善收入分配、提高增长可持续性,建议超配医药、食品饮料、互联网传媒等品种,在零售、家电、汽车、旅游等消费板块进行个股选择。

主题方面:实际利率下行将增加风险偏好,推升主题活跃。

建议动态关注国企改革、土地改革、无线互联网(云计算与物联网)、电子化学品、锂电池等主题机会。

中信建投国企改革、服务业、信息革命、高端制造、新能源时代主线中,看好后地产时期资产配置变化带来的股权繁荣,在二级市场活跃的背景下,同时看好新三板市场和并购重组市场;制度主线中,看好混合所有制改革及兼并重组浪潮中对于传统行业带来的机会,关注国企改革中的资产注入和重组转型;产业主线中,关注服务业大时代,以及服务业与新主导产业的融合对于中国产业结构的重塑。

坚定看好新主导产业浪潮——信息革命、高端制造、新能源革命——对于传统产业的改造,以及助力服务经济的崛起。

华泰证券非银金融、房地产、休闲服务、家电、高铁、核电改革转型和成本下降两大主线:改革提升效率的逻辑下,低效率(盈利能力低、费用率高)、国企占比高的行业的改善空间最大;转型背景下,经济结构的重心将从制造业向服务业转型,制造业内部从低端制造向高端制造转型,对应的服务行业和高端制造业成长空间最大。

降息带动企业融资成本下降,负债率高、融资成本高、财务费用占利润比高的行业受益;大宗商品大跌带动原材料成本下降,部分需求相对稳定的下游行业受益。

综合来看,关注非银金融、房地产、休闲服务、家电、高铁、核电。

瑞银证券铁路设备、能源设备、电信设备、汽车配件铁路设备--中国铁路设备制造商已经达到世界领先水平。

中国铁路设备行业研发投入占比平均大概3.4%;能源设备--在油气设备行业,中国公司在钻机,采油机等油气设备的研发能力已经达到国际水平,如宏华的数控钻机70%以上出口北美市场;电信设备--中国通信设备行业起步较早,企业对研发的重视,而且其投入也持续不断;汽车配件--2000-13年间,中国汽车行业经历了13 年的高速增长,其中汽车零部件企业涉足海外市场逐步成为业内的领头羊。

光大证券银行、非银、地产、建筑建材、机械、汽车、农村发展、工业4.0、煤炭、有色、钢铁、体育产业、国企改革、环保重点配置受益于政策放松、低价位、低估值的银行、非银、地产、建筑建材、机械、汽车等大蓝筹板块;布局以农村发展、工业4.0为核心的国家重大战略方向;关注行业整合、价格改革催化下的煤炭、有色、钢铁等周期性产业。

同时,体育产业、国企改革、环保为重点主题方向。

中银国际电力设备、机械、建筑建材、医药、券商、环保、旅游、国企改革、资产证券化、兼并重组在寻找配置方向上,我们建议关注具备估值提升空间的二线蓝筹,我们推荐的超配重点行业包括电力设备、机械、建筑建材、医药、券商、环保、旅游等。

同时,我们建议继续关注国企改革、资产证券化以及兼并重组所带来的投资机会。

东方证券券商、电力、基建、交运、化纤、染料、铅酸蓄电池、氟化工、造船、风电、有色、钢铁、煤炭、养殖、非银、医疗服务、新能源汽车、软件国产化、精密制造对于传统行业配置而言,一方面,建议重点关注降息周期下地产、券商、电力、基建和交运等蓝筹板块的估值修复。

另一方面,我们仍然建议跟踪我们在14年策略中提出的逻辑:在需求端保持相对稳定的前提下,由于受到环保约束、淘汰落后产能或产能去化较快、要素价格改革等因素影响,部分周期性行业可能出现供给端收缩,如已经陆续出现过的化纤、染料、铅酸蓄电池、氟化工、造船、风电等行业,乃至有色、钢铁、煤炭等强周期性行业的短暂供需缺口,供给端收缩以及相应的价格反弹也可能给龙头企业带来盈利水平的改善,15年我们建议重点关注农业中的养殖板块以及化工的部分子行业,不过这一逻辑仍需要对产能去化情况进行深入跟踪。

同时,15年或将有部分行业出现供给和需求端同步扩张,也是我们关注的焦点,如非银、医疗服务、新能源汽车以及进口替代类的行业(如软件国产化、精密制造等).。