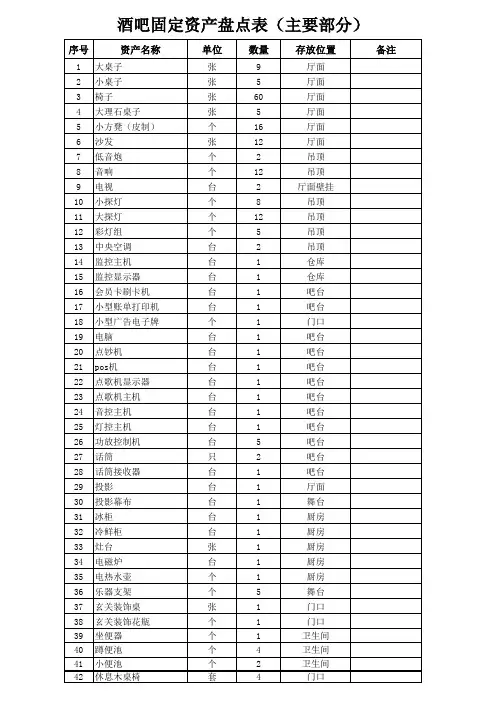

酒吧固定资产盘点表

- 格式:xlsx

- 大小:16.00 KB

- 文档页数:1

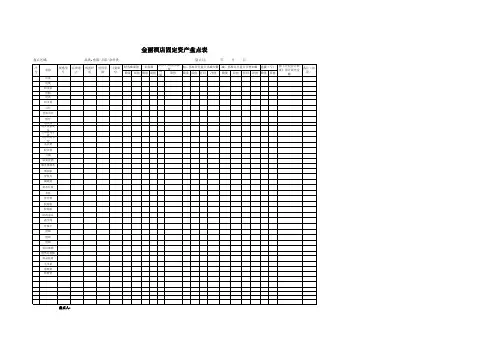

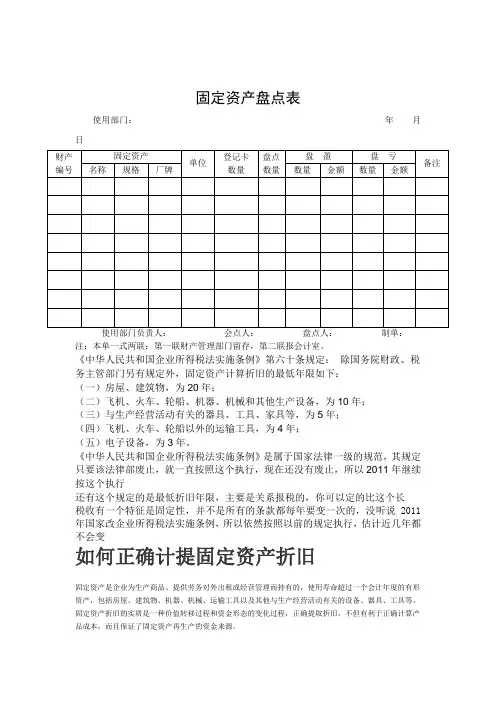

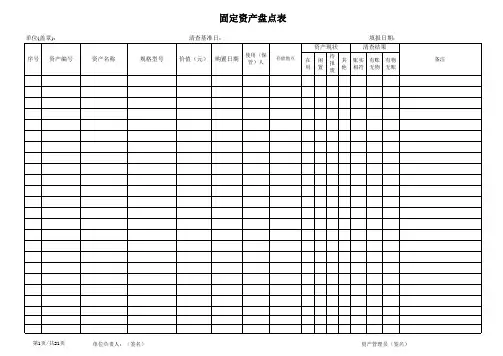

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》是属于国家法律一级的规范,其规定只要该法律部废止,就一直按照这个执行,现在还没有废止,所以2011年继续按这个执行还有这个规定的是最低折旧年限,主要是关系报税的,你可以定的比这个长税收有一个特征是固定性,并不是所有的条款都每年要变一次的,没听说2011年国家改企业所得税法实施条例,所以依然按照以前的规定执行,估计近几年都不会变如何正确计提固定资产折旧固定资产是企业为生产商品、提供劳务对外出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产折旧的实质是一种价值转移过程和资金形态的变化过程,正确提取折旧,不但有利于正确计算产品成本,而且保证了固定资产再生产的资金来源。

固定资产提取的折旧额大小受计提折旧基数、净残值、折旧年限、折旧方法等因素的影响,《企业会计准则》(简称准则)和《中华人民共和国企业所得税法》及其实施条例(简称税法)分别对固定资产折旧的提取作了相应规定。

只有把握固定资产计提旧的因素,才能保证计提的折旧额正确,纳税不受影响。

现就影响固定资产折旧额的各因素分别从准则、税法作以比较。

一、计提折旧的固定资产范围准则规定企业应当对所有固定资产计提折旧。

但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。

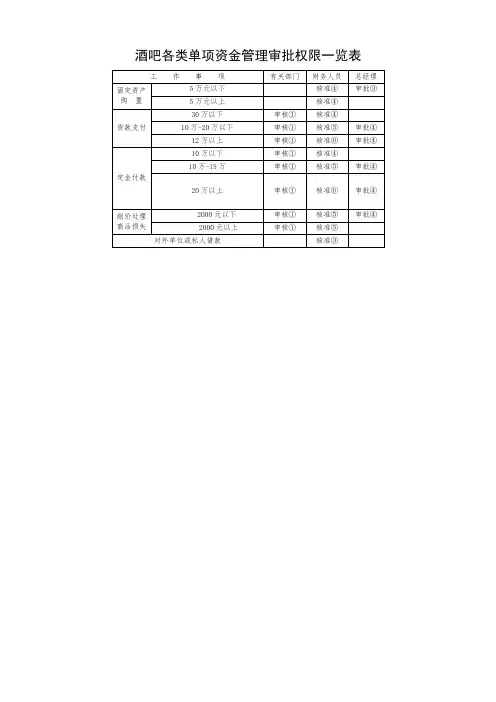

酒吧各类单项资金管理审批权限一览表缴款单编号:缴款人:复核:出纳:注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日注:本单由会计室使用并管理。

借款单注:本单由会计室使用并管理。

支票使用登记薄差旅费报销单报销部门:年月日附单据张注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

票据交接清单编号:移交人接收人注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表年月日批准:审核:制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

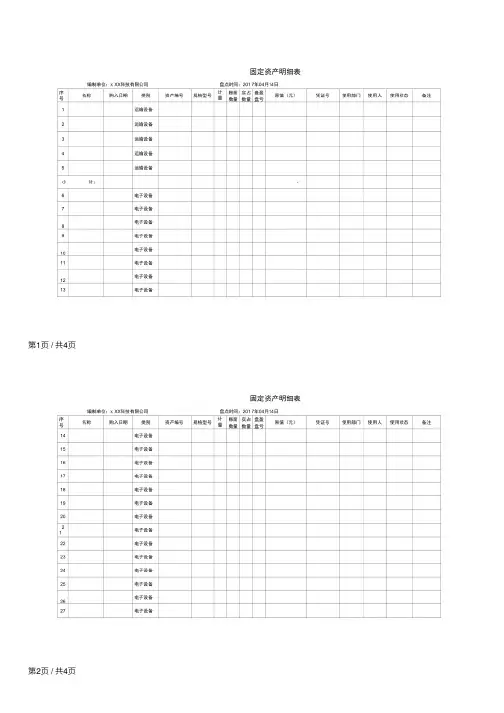

固定资产增加单经办人:制单:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产移转单注:本单一式四联,第一联财产管理部门留存(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财产管理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。

固定资产减损单财产编号:年月日物资管理员:使用人或保管人:注:本单一式四联,第一联财产管理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

固定资产出售比价单经办人:注:本单一式三联,第一联由招商比价部门自存,第二联送财务会计部,第三联送财产管理部门。

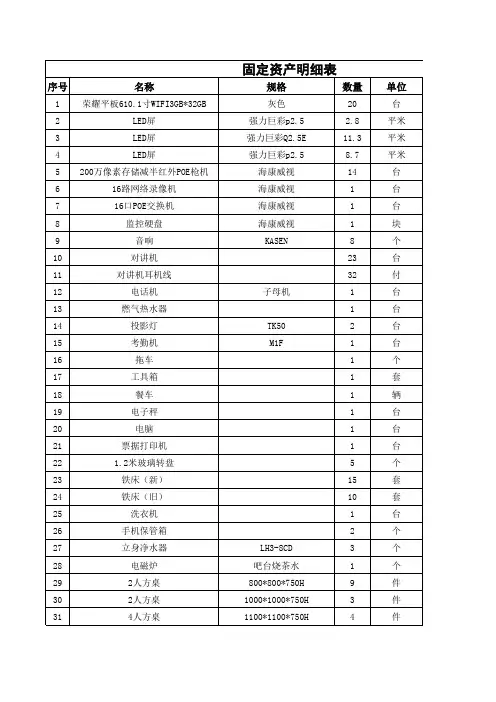

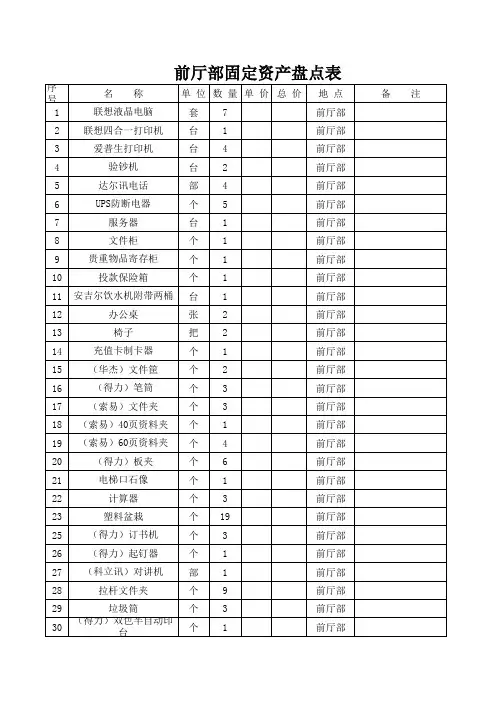

固定资产盘点表1. 引言固定资产是企业经营中必不可少的一部分,对固定资产进行盘点是企业管理的重要环节之一。

本文档旨在提供一个固定资产盘点表的模板,帮助企业进行有效的固定资产盘点。

2. 盘点表结构一个典型的固定资产盘点表应包含以下几个主要字段:•固定资产编号:记录固定资产的唯一编号,方便资产的识别和追踪。

•资产名称:标识固定资产的名称,便于进行资产的分类和管理。

•规格型号:描述固定资产的规格型号,有助于准确识别和对比资产。

•数量:记录该类固定资产的数量。

•计量单位:表示固定资产的计量单位,如台、辆等。

•原值:指固定资产的购置原始成本或价值。

•累计折旧:记录固定资产的累计折旧额。

•净值:计算固定资产的净值,即原值减去累计折旧。

•使用部门:标示固定资产归属的使用部门。

•使用状态:记录固定资产的使用状态,如正常、维修等。

•责任人:指定固定资产的责任人,即负责资产的使用和维护的人员。

•盘点结果:在盘点过程中填写的字段,用于记录实际盘点结果,如“盘盈”、“盘亏”或“无差异”。

下面是一个示例的固定资产盘点表:固定资产编号资产名称规格型号数量计量单位原值累计折旧净值使用部门使用状态责任人盘点结果FA00 1电脑C12345台500200300IT部门正常张三无差异FA00 2打印机HP-12342台200800120行政部门正常李四盘盈FA00 3电话机Panasonic1台100200800销售部门维修王五盘亏3. 盘点流程固定资产盘点流程是指整个盘点过程的操作步骤和执行方式,合理的盘点流程可以提高盘点的准确性和效率。

以下是一个常见的固定资产盘点流程示例:1.调度和准备:确定盘点日期和时间,并通知相关部门和责任人。

准备盘点表格及相关记录表。

2.盘点操作:负责盘点的人员根据盘点表格的记录,逐个检查固定资产的编号、名称、规格型号等信息,并填写盘点结果。

3.盘点核对:盘点结束后,与财务部门进行资产核对,确保盘点结果的准确性。