增值税及营业税(例)

- 格式:ppt

- 大小:197.00 KB

- 文档页数:28

增值税举例1.例1.远东公司与华北公司签订代销乙商品100箱的合同,规定每箱售价200元(不含税),手续费按销售一箱10元支付,全部售完后一次性付清;月未该商品全部售完,实现销售收入20000元,销售清单已收到,货款已通过银行收讫,手续费已支付;双方均为增值税一般纳税人,乙商品增值税税率17%,成本价每箱150元。

2.例2.依例1假定委托代销协议规定,远东公司按协议价每箱200元(不含税),收取代销货款,售价由华北公司自定,售价与协议价差额归华北公司,华北公司按每箱220元(不含税)销售,月底售完;3.某企业本月销售A产品,取得含税销售收入1000万元,同时,将价值10万的A产品用于企业的在建工程;将价值5万B产品作为对外投资。

3a某企业本月销售A产品,取得不含税销售收入1000万元,同时,将委托加工收回货物作为福利分给职工,本批货物市场价值10万,将一批市场价值5万产品用于宣传推广。

本月购入材料一批,增值税专用发票注明税额36000元;收到运费发票一张,支付运费10万元。

4.某电梯生产企业(具有安装维护资质),本月销售电梯15台,每台不含税售价15万元;另每台收取安装费2万元。

5.某建材公司本月建材取得零售收入100万元,同时本月承揽到一个建筑装修业务,装修业务最终结算价为10万元(装修业务单独核算),装修过程使用了自有木工板100张,每张市场零售价150元。

本月购入建材价值40万,专用发票注明税额6.8万元,支付运费1万元,本月购入中有市场价值3万建材用于营业厅装修。

——某企业本月销售B产品100件,每件不含税价5000元;同时,与A企业达成投资协议,本企业现金出资200万,B产品200件。

6.A购物中心本月实现批发收入500万元;零售收入1000万元,其中有以旧换新销售50万元(收回旧货物价值5万元);收回代垫的批发商品运杂费7万元(发票给购物企业);本月购入商品的购进金额为600万元,取得增值税专用发票,其中,中心单独核算餐饮部领用商品一批,金额为10万元;本月报废霉变食品一批,账面金额20万元。

增值税例题【例1】某企业为增值税一般纳税人,本期购入一批原材料,增值税专用发票上注明的原材料价款为 600 万元,增值税额为 102 万元。

货款已经支付,材料已经到达并验收入库存。

该企业当期销售产品收入为 1 200 万元(不含应向购买者收取的增值税),符合收入确认条件,货款尚未收到。

假如该产品的增值税税率为17% ,不交纳消费税。

根据上述经济业务,企业应作如下账务处理(该企业采用计划成本进行日常材料核算,原材料入库分录略):(1)借:材料采购 6 000 000应交税费——应交增值税(进项税额) 1 020 000贷:银行存款7 020 000(2)销项税额 =1200 ×17%=204 (万元)借:应收账款14 040 000贷:主营业务收入12 000 000应交税费——应交增值税(销项税额) 2 040 000【例2】企业为增值税一般纳税人,本期收购农业产品,实际支付的价款为 200万元,收购的农业产品已验收入库,款项已经支付。

企业应作如下账务处理(该企业采用计划成本进行日常材料核算。

原材料入库分录略):进项税额 =200 ×13%=26(万元)借:材料采购 1 740 000应交税费——应交增值税(进项税额)260 000贷:银行存款 2 000 000【例3】某工业生产企业核定为小规模纳税人,本期购入原材料,按照增值税专用发票上记载的原材料价款为 100万元,支付的增值税税额为 17万元,企业开出承兑的商业汇票,材料已经到达并验收入库(材料按实际成本核算)。

该企业本期销售产品,销售价格总额为90万元(含税),假定符合收入确认条件,货款尚未收到。

根据上述经济业务,企业应作如下账务处理:购进货物时:借:原材料 1 170 000贷:应付票据 1 170 000销售货物时:不含税价格=90÷(1+3%)=87.3786 (万元)应交增值税 =873 786 ×3%=2.6214 (万元)借:应收账款900 000贷:主营业务收入873 786应交税费——应交增值税26 214【例4】甲公司为增值税一般纳税人,本期以自产产品对乙公司投资,双方协议按产品的售价作价。

第二章增值税1.某电梯销售公司为增值税一般纳税人,2014年7月购进5部电梯,取得的增值税专用发票注明价款400万元、税额68万元;当月销售5部电梯并开具普通发票,取得含税销售额526.5万元、安装费29.25万元、保养费11.7万元、维修费5.85万元。

该公司7月应缴纳的增值税为多少万元。

『答案解析』该公司7月应缴纳的增值税=(526.5+29.25+11.7+5.85)÷(1+17%)×17%-68=15.3(万元)。

2.某汽车生产企业收到代销公司代销5辆小汽车的代销清单及货款163.8万元(小汽车每辆成本价20万元,与代销公司不含税结算价28万元)。

企业会计处理为:借:银行存款——代销汽车款 1 638 000贷:预收账款——代销汽车款 1 638 000『正确答案』纳税人处理错误。

应纳增值税=28×5×17%=23.8(万元)应纳消费税=28×5×9%=12.6(万元)会计处理为:借:银行存款—代销汽车款 1 638 000贷:主营业务收入 1 400 000应交税费—应交增值税(销项税)238 0003.某商业企业(一般纳税人)为甲公司代销货物,按零售价以5%收取手续费5000元,尚未收到甲公司开来的增值税专用发票,该商业企业代销业务应纳增值税为:零售价=5 000÷5%=100 000(元)增值税销项税额=100 000÷(1+17%)×17%=14 529.91(元)应纳营业税=5 000×5%=250(元)4:某企业(小规模纳税人)2014年12月将已使用四年的小轿车以18万元价格售出。

要求:请计算其应纳增值税。

『正确答案』应纳增值税=180 000÷(1+3%)×2%=3 495.15(元)5.某生产企业为增值税一般纳税人:(1)2014年2月销售购于2008年2月份的设备一台,取得收入9000元;『正确答案』应纳增值税=9000÷(1+4%)×4%×50%(2)2014年12月销售购于2008年12月份的设备一台,取得收入59000元;;『正确答案』应纳增值税=59000÷(1+3%)×2%(3)2015年2月销售购于2012年2月份的设备一台,取得收入49000元;『正确答案』应纳增值税=49000÷(1+17%)×17%6.位于某市区的一家百货商场为增值税一般纳税人。

增值税计算题1、某电视机厂为一般纳税人,2003年5月购销业务情况如下:(1)购进彩电显像管一批,取得的增值税专用发票上注明税款为500万元。

(2)进口大型检验设备一台,取得的海关完税凭证上注明增值税为20万元。

(3)向本市某大型电子产品批发市场销售21寸彩电10万台,出厂单价为2000元(不含税),货已发出并办妥银行托收手续,向买方开具专用发票。

(4)无偿提供给本企业招待所21寸彩电100台。

要求:计算该厂当期应纳的增值税额。

2、某生产企业为增值税一般纳税人,2002年5月有关生产经营业务如下:(1)销售甲产品给某大商场,开据增值税专用发票,取得不含税销售额80万元,另外开据普通发票,取得销售甲产品的送货运输费收入5.85万元。

(2)销售乙产品,开具普通发票取得含税销售额29.25万元。

(3)将试制的一批应税新产品用于本企业基建工程,成本价为20万元,成本利润率为10%,该产品无同类产品市场销售价格。

(4)购进货物,取得增值税专用发票,注明支付的货款60万元,进项税额10.2万元,另外支付购货运输费用6万元。

(5)向农民生产者购进免税农产品一批,支付收购价30万元,支付给运输单位运费5万元。

本月下旬将购进的农产品的20%用于本企业的职工福利。

要求|:计算该企业2002年5月应纳增值税。

3、某家具厂为一般纳税人,本月直接销售给商场取得收入250000(不含税),为某宾馆制作家具一批,售价600000万,以分期收款方式结算货款,合同规定本月应收货款150000元,月末实收100000元,零售家具一批,价款20000元,另收取运费1000元,本月购入原料取得增值税专用发票上注明的价款300000元,税款51000元,本企业装修展厅用了原料一批,价款50000元。

要求:计算可抵扣的进项税额,销项税额、应纳增值税额。

3、某工业企业为一般纳税人,本期购入原材料一批,价款20万元,增值税3.4万元,本月生产两种产品,其中销售A产品一批售价25万元,增值税4.25万元,4、销售B产品一批售价10万元,增值税1.7万元,经税务机关检查,认为B产品定价偏低且无正当理由,由税务机关核定销售额,B产品成本9.5万元,成本利润率为10%。

增值税例1:家具厂销售货物30000元(不含税)同时送货上门,则该家具厂的增值税销项税额为多少?销项税额=30000 17%(销货)=5100(元)例2、某家电公司某月取得专用发票上注明的进项税额为8000元,当月发生如下经济业务:(1)向当地举办的田径运动会赠送5套音响设备,每套市场零售价格5000元;(2)公司促销开办以旧换新业务,回收旧电视机50台,折价每台300元;换出的新电视机也是50台,市场零售价格为2500元;(3)家电公司欠甲公司货款30000元,当月甲公司向家电公司购买40台录音机,每台不含税价款为1000元,甲公司打算把30000元欠款从这笔款里扣除。

取得的法定扣税凭证已通过主管税务机关的认证。

请计算家电公司当月应纳增值税额。

当月销项税额=5×5000÷(1+17%)×17%+50×2500÷(1+17%)×17%+40×1000×17%=28595(元)当月应纳增值税额=28595-8000=20595(元)例4、某一般纳税人2010年8月经营情况如下,试确定其允许抵扣的进项税额。

(1)外购原材料一批,取得的增值税专用发票上注明的货款100万元,税额17万元;(2)进口原材料一批,取得的完税凭证上注明的已纳税额25万元;(3)用以物易物的方式换入一批原材料,取得的增值税专用发票上注明的价款为50万元;(4)外购免税农产品,支付价款100万元和农业特产税 10万元;另外支付运费5万元、保险费2万元、建设基金 2万元;(5)将货物运往外省销售,支付运输费用50万元;答案:允许抵扣的进项税额=17+25+50×17%+(100+10)×13%+(5+2)×7%+50×7%+=100.29(万元)例5、某农机生产企业为增值税般纳税人。

(1)2009年3月,该企业向各地农机销售公司销售农机产品。

习题全解增值税习题一、单选1.下列企业属于增值税一般纳税人,可按4%征收率征税的企业是( B )。

A.机械厂销售机器设备B.拍卖行受托拍卖增值税应税货物向买方收取的全部价格和价外费用C.自来水公司销售自来水D.煤矿企业销售煤炭2.下列各项中,属于增值税混合销售行为的是( C )A.建材商店在销售建材的同时又为其他客户提供装饰服务B.汽车制造公司在生产销售汽车的同时又为客户提供修理服务C.塑钢门窗销售商店在销售产品的同时又为客户提供安装服务D.电信局为客户提供电话安装服务的同时又销售所安装的电话机二、多选1.下列项目适用13%税率的有( A C )A.印刷厂自行购买纸张印刷图书B. 苗圃销售自种花卉C.自来水厂销售的自来水D. 果品公司批发水果2、按照现行增值税制度的规定,下列纳税中,应按6%的征收率计算缴纳增值税的有( A D )。

A.县以下小型水力发电单位生产的电力B.免税商店零售的免税货物C.典当业销售死当物品D.自来水公司(一般纳税人)销售自来水E.银行(一般纳税人)销售金银3、按照现行增值税制度的规定,下列货物中适用13%税率的是( ACEF)。

A.煤气B.古旧图书C.图书D.酸奶E.鲜奶F.煤炭4、下列各项中,应当征收增值税的有( CD )A、医院提供治疗并销售药品B 、邮局提供邮政服务并销售集邮商品C、商店销售空调并负责安装D、汽车修理厂修车并提供洗车服务5、以下不适用于13%低税率的为( A C )。

A.提供加工、修理修配劳务B.图书、报纸、杂志C.金属矿采选产品D.二甲醚6.下列进项税额不能从销项税额中抵扣的有( A B )A.外购的货物用于基建工程B.将外购的货物发给职工做福利C.外购的货物无偿赠送给外单位D.将外购的货物作为实物投资三、计算1、某百货商店2008年全年销售额120万元,2009年2月销售给消费者日用百货一批,收取全部货款为30900元,当月购进货物取得增值税专用发票上注明税款600元,请计算该商店2009年2月应缴纳增值税。

1.某商场为增值税一般纳税人,2009年1月份销售2 000元商品,开具了普通发票,商品九折销售,将折扣额和销售额开在同一张发票上,该商品适用税率17%。

●本月销项税额=2000×90%÷(1+17%)×17%≈261.54(元)●若将折扣额另开发票,则:本月销项税额=2000÷(1+17%)×17%≈290.60(元)2. 某生产企业为增值税一般纳税人,适用增值税税率17%,2009年9月有关生产经营业务如下:(1)销售甲产品给某大商场,开具增值税专用发票,注明价款和税金分别为80万元和13.6万元;另外,取得销售甲产品的送货运输费收入5.85万元,开具了普通发票。

(2)销售乙产品,开具金额为29.25万元的普通发票。

(3)将试制的一批应税新产品用于本企业基建工程,成本为20万元,成本利润率为10%,该新产品无同类市场销售价格。

(4)销售使用过的机床1台(2009年1月购进),开具普通发票,售价1.17万元,该机床原值为1.5万元。

(5)购进货物取得增值税专用发票,注明支付的货款60万元,进项税额10.2万元,发票已通过认证;另外,支付购货的运输费用6万元,取得运输公司开具的普通发票。

(6)向农业生产者购进免税农产品一批,支付收购价30万元,支付给运输单位的运费5万元,取得相关的合法票据,发票已通过认证。

本月下旬将购进的农产品的20%用于本企业职工福利。

(1)销售甲产品的销项税额:13.6+5.85÷(1+17%)×17%=14.45(万元)(2)销售乙产品的销项税额:29.25÷(1+17%)×17%=4.25(万元)(3)将试制的一批应税新产品用于本企业基建工程的销项税额:20×(1+10%)×17%=3.74(万元)(4)销售使用过的机床的销项税额:1.17÷(1+17%)×17%=0.17(万元)(5)外购货物应抵扣的进项税额:10.2+6×7%=10.62(万元)(6)外购免税农产品应抵扣的进项税额:(30×13%+5×7%)×(1-20%)=3.4(万元)(7)该企业5月份应缴纳的增值税额:14.45+4.25+3.74+0.17-10.62-3.4=8.59(万元)3. 某汽车轮胎生产厂为增值税一般纳税人,2009年6月以直接收款方式销售了一批轿车轮胎,价款220万元,货尚未发出;与某专业赛车队达成协议,赠送了价值300万元自产赛车轮胎;以上售价均为不含税价。

第一章增值税案例案例一某农机生产企业(一般纳税)2005年5月发生以下业务:(1)外购原材料,取得普通发票上注明销售额60000元,料已入库。

另支付给运输企业运输费1000元(有货票)。

(2)外购农机零配件已入库,取得增值税专用发票上注明价款100000元。

本月生产领用80000元。

(3)生产领用3月份外购的钢材一批,成本为45000元,本企业工程领用4月外购的钢材一批,成本为60000元(其中含运输费用1395元)。

(4)销售农用拖拉机、收割机一批,货已发出,不含税销售额为280000元(其中有60000元上月的预收款),另收取包装费5000元。

(5)销售一批农机配件,取得含税销售额30000元。

(6)为农民提供农业机械维修业务,开具普通发票上注明销售额20000元。

要求:请计算该农机厂当月应纳增值税税额。

案例二某制药厂(一般纳税人)主要生产各类药品,2006年4月至5月发生如下经济业务:(1) 4月份销售应税药品,收到货款20000元(含税),由本厂运输部门运输,收到运费3400元;其中建设基金1200元,装卸费300元。

(2)4月份外购生产用材料取得增值税专用发票注明税金8500元,已验收入库。

支付运费1200元(有货票),其中建设基金100元,装卸费200;运费900元。

(3)5月份销售免税药品一批,价款150000元(不含税),动用外购原料成本28000元,其中,含购货运费930元(有货票)另支付运输公司运输免费药品的运费700元(有货票)(4) 5月份销售应税药品1000000元(不含税)(5)5月份外购应税产品包装物取得增值税专用发票上注明税款5000元,支付产品说明书加工费2000元,取得专用发票上注明税款340元。

要求:计算该药厂4月、5月增值税税额。

案例三某物资公司主营物资采购与供应,2006年7月业务如下:(1)上月采用分期收款方式销售的货物,本月按合同约定应收取不含税销售额30万元,发票尚未认证。

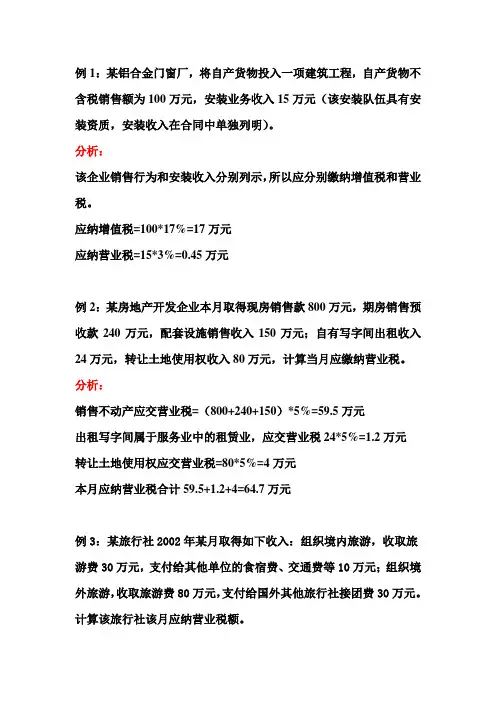

例1:某铝合金门窗厂,将自产货物投入一项建筑工程,自产货物不含税销售额为100万元,安装业务收入15万元(该安装队伍具有安装资质,安装收入在合同中单独列明)。

分析:该企业销售行为和安装收入分别列示,所以应分别缴纳增值税和营业税。

应纳增值税=100*17%=17万元应纳营业税=15*3%=0.45万元例2:某房地产开发企业本月取得现房销售款800万元,期房销售预收款240万元,配套设施销售收入150万元;自有写字间出租收入24万元,转让土地使用权收入80万元,计算当月应缴纳营业税。

分析:销售不动产应交营业税=(800+240+150)*5%=59.5万元出租写字间属于服务业中的租赁业,应交营业税24*5%=1.2万元转让土地使用权应交营业税=80*5%=4万元本月应纳营业税合计59.5+1.2+4=64.7万元例3:某旅行社2002年某月取得如下收入:组织境内旅游,收取旅游费30万元,支付给其他单位的食宿费、交通费等10万元;组织境外旅游,收取旅游费80万元,支付给国外其他旅行社接团费30万元。

计算该旅行社该月应纳营业税额。

分析:组织境内旅游应纳营业税=(30-10)*5%=1万元组织境外旅游应纳营业税=(80-30)*5%=2.5万元该旅行社应纳营业税合计为1+2.5=3.5万元例4:某施工企业将自建的一栋楼房部分售出,部分留作自用。

该楼房的建筑安装总成本为1200万元,留作自用的部分占建筑安装总成本的30%,无同类工程价格,其成本利润率为20%。

对外销售部分取得销售收入1500万元。

计算该企业应纳营业税额。

注意:企业自建自用的房屋不缴纳营业税;自建对外销售的房屋需要征收建筑业和销售不动产两道营业税.。

分析:自用的30%不需缴纳营业税,对外销售部分应缴纳销售不动产和建筑业两道营业税。

应纳销售不动产营业税=1500*5%=75万元应纳建筑业营业税=1200*(1+20%)/(1-3%)*(1-30%)*3%=31.18万元该企业应纳营业税合计75+31.18=86.18万元例5:某省第四建筑公司承包一项工程,工程总造价8000万元,四建公司将其中的2000万元分包给甲建筑公司。

第三章增值税[案例1]某工业企业为增值税一般纳税人,主要生产矿山机械设备,2007年10月发生如下几笔涉税业务:(1)2日,购进原材料一批,价款30万元,取得增值税专用发票,发生材料运费500元,取得运费定额发票。

(2)5日,企业接受另一单位捐赠材料一批,价值2万元,取得增值税专用发票,材料尚在运输途中。

(3)6日,企业销售矿山机械设备一批,取得销售收入10万元,由本企业非独立核算车队运输送货上门,取得运费收入0.5万元。

(4)8日,以旧换新销售矿山机械设备一批,旧货作价18万元,实际收到款项40.5万元。

(5)12日,企业采取分期收款方式销售矿山机械设备,应收款项共计14.04万元,双方协定购货方分两次付清全额款项,本月支付50%,下月支付50%货已发出,但购货方称现金流量不足,本月未支付。

(6)18日,仓库管理不善,部分原材料和产成品被盗。

企业作分录:借:待处理财产损溢——待处理流动资产损溢 6.5贷:原材料4库存商品 2.5经查该企业生产成本明细账中的有关数据,测算出生产成本中已抵扣的外购项目金额占生产成本的比例为80%。

(7)22日,取得甲公司抵付原欠货款的材料一批,取得该公司开具的增值税专用发票,价款8万元。

(8)25日,企业应客户要求特制一台矿山机械设备用于对其出租,每年收取租金4万元,该设备生产成本为25万元。

假设上述增值税专用发票均为防伪税控系统开具的,均已通过认证。

假定企业货物及材料增值税适用增值税税率均为17%,当月增值税专用发票均已通过认证,上期无留抵税款。

问题:根据上述资料分析:(1)外购原材料可抵扣的进项税额;(2)接受捐赠的原材料可抵扣的进项税额;(3)销售产品产生的销项税额;(4)以旧换新销售方式产生的销项税额;(5)采取分期收款方式销售货物产生的销项税额;(6)原材料和产成品被盗应转出的进项税额(7)取得抵债材料可抵扣的进项税额;(8)该企业10月份应纳增值税。

【分析】(1)外购原材料进项税=30×17%=5.1(万元)定额运费发票不得抵扣进项税额(2)接受捐赠的原材料取得增值税发票,应计进项税2×17%=0.34(万元)。

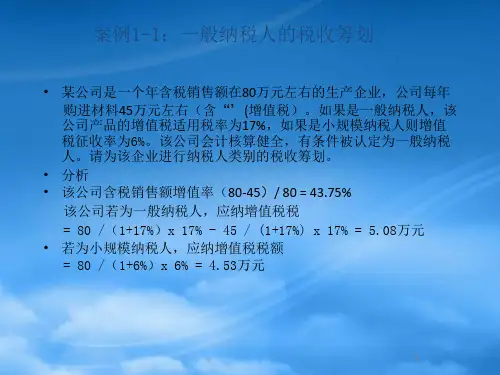

第二讲案例案例一:纳税人身份的选择某电子产品厂年不含税销售额为500万元,会计核算制度比较健全,符合作为一般纳税人的条件,适用17%增值税税率,由于该厂的产品有自己的专利技术,因此增值率较高,大约为40%,同时由于其可抵扣进项税额的购入品金额较小,大约占不含税销售额的60%。

该厂应怎样进行纳税人身份的增值税筹划?方法一:采用增值率判断法由于增值率为40%,大于无差别平衡点的增值率,因此应选择做小规模纳税人比较有利。

案例二:兼营行为的税务处理某商场属增值一般纳税人,1月份销售电器取得收入100万元,销售鲜牛奶取得收入30万元。

则应纳税款计算如下:未分别核算时应纳税额=(100+30)÷(1+17%)×17%=18.89(万元)分别核算时:应纳税额=100÷(1+17%)×17%+30÷(1+13%)×13%=17.98(万元)分别核算可以为企业减轻0.91万元税收负担。

案例三:增值税和营业税的选择天宏集团下属地板厂生产销售强化木地板,并代客户铺装。

某年该厂取得铺装收入70万元,地板销售收入60万元,全部开具了普通发票。

则由于货物销售额在全部收入中的比例没有超过50%,因此只需缴纳营业税:应纳税额=(70+60)×3%=3.9(万元)相反,如果该年企业取得铺装收入60万元,地板销售收入70万元,则该混合销售行为应一并缴纳增值税: 应纳税额=%171130 ×17%=18.89(万元) 非应税劳务年营业额大于总销售额的50%时,可为企业减少税负14.99万元。

案例四:设备销售和安装的税务处理某电梯厂生产、销售流水线并为客户安装调试流水线,流水线的价款为500万元,安装调试费300万元。

如果安装调试是有电梯厂来提供,则这一交易属于典型的混合销售行为,对电梯厂取得的收入一并征收增值税:应纳税额=800×17%=136(万元)但如果把安装调试工作交给下属独立核算的安装公司来进行,则总体的应纳税额为:应纳税额=500×17%+300×3%=94(万元)可减轻税负42万元。

1、甲饲料销售企业现为增值税小规模纳税人,年应税销售额为100万元(不含增值税),会计核算制度比较健全,符合转化为增值税一般纳税人的条件,使用13%的增值税税率。

该企业从生产资料的增值税一般纳税人处购入材料70万元(不含增值税)。

方案一:仍作为增值税小规模纳税人。

应纳增值税=100×3%=3(万元)应纳城市维护建设税及教育费附加=3×(7%+3%)=0.3(万元)现金净流量=含税销售额-含税购进金额-应纳增值税-应纳城市维护建设税及教育费附加-应纳企业所得税=100×(1+3%)—70×(1+13%)—3—0.3—[100—70×(1+13%)—0.3]×25%=15.45(万元)方案二:申请成为增值税一般纳税人应纳增值税=100×13%—70×13%=3.9(万元)应纳城市维护建设税及教育费附加=3.9×(7%+3%)= 0.39现金净流量=含税销售额-含税购进金额-应纳增值税-应纳城市维护建设税及教育费附加-应纳企业所得税=100×(1+13%)—70×(1+13%)—3.9—0.39—(100—70—0.39)×25%=22.2075(万元)由此可见,方案二比方案一多获现金净流量6.7575万元(22.2075-15.45)。

因此,企业应当选择方案二。

2、某大型商场,增值税一般纳税人,企业所得税实行查账征收方式。

假定每销售100元商品,其平均商品成本为60元。

年末商场决定开展促销活动,拟定“满100元送20”,即每销售100元商品,送出20元的优惠。

具体方案有如下几种选择: P162 (1)顾客购物满100元,商场送8折商业折扣的优惠。

(2)顾客购物满100元,商场赠送折扣券20元(不可兑换现金,下次购物可代币结算)(3)顾客购物满100元,商场另行赠送价值20元礼品(4)顾客购物满100元,商场返还现金“大礼”20元(5)顾客购物满100元,商场送加量,顾客可再选购价值20元商品,实行捆绑式销售,总价格不变方案一:满就送折扣按此方案,企业销售100元商品,收取80元,只需在销售票据上注明折扣额,销售收入可按折扣后的金额计算,假设商品增值税税率为17%,企业所得税税率为25%,则:应纳增值税=(80÷1.17)×17%-(60÷1.17)×17%=2.9会计利润=80÷1.17-60÷1.17=17.09应纳企业所得税=17.09×25%=4.27税后净收益=17.09—4.27=12.82方案二:满就送赠券按此方案,企业销售100元商品,收取100元,但赠送折扣券20元,则顾客相当于获得了下次购物的折扣期权,商场本笔业务应纳税及相关获利情况如下:应纳增值税=(100÷1.17)×17%-(60÷1.17)×17%=5.81会计利润=100÷1.17—60÷1.17=34.19应纳企业所得税=34.19×25%=8.55税后净收益=34.19-8.55=25.64但当顾客下次使用折扣券时,商场就会出现按方案一计算的纳税及获利情况,因此与方案一相比,方案二仅比方案一多流入资金增量部分的时间价值而已,也可以说是“延期”折扣。

营业税及增值税计算在经济活动中,营业税和增值税是两种常见的税种,对于企业和个人的财务规划和税务合规都具有重要意义。

理解它们的计算方法是进行合理税务筹划和准确申报纳税的基础。

首先,我们来了解一下营业税。

营业税是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。

营业税的计算相对较为简单,其计算公式为:应纳税额=营业额 ×税率。

这里的营业额是指纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。

例如,一家餐厅一个月的营业额为 10 万元,营业税率为 5%,那么该餐厅这个月应缴纳的营业税为 10 万 × 5% = 5000 元。

然而,需要注意的是,在某些情况下,营业额可能需要经过一定的调整。

比如,对于运输企业,运输企业自中华人民共和国境内运输旅客或者货物出境,在境外改由其他运输企业承运旅客或者货物,以全程运费减去付给该承运企业的运费后的余额为营业额。

接下来,我们重点探讨一下增值税。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

增值税的计算方法分为一般计税方法和简易计税方法。

一般计税方法下,应纳税额=当期销项税额当期进项税额。

销项税额=销售额 ×税率,进项税额是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。

举个例子,一家生产企业销售了一批产品,销售额为 100 万元,税率为 13%,则销项税额为 100 万 × 13% = 13 万元。

假设该企业购进原材料等花费 50 万元,取得了增值税专用发票,税率为 13%,则进项税额为 50 万 × 13% = 65 万元。

那么该企业这个月应缴纳的增值税为 13 65 = 65 万元。

简易计税方法适用于小规模纳税人以及一些特定的应税行为。

其计算公式为:应纳税额=销售额 ×征收率。