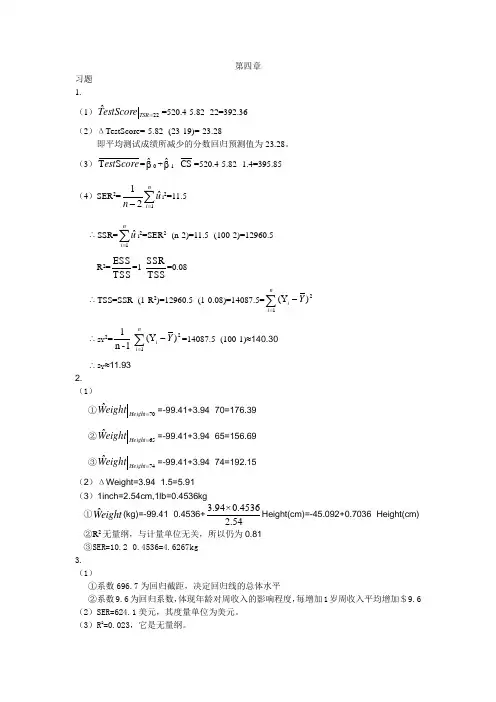

格林高级计量经济学第二版

- 格式:pdf

- 大小:80.83 KB

- 文档页数:16

研究生《高级计量经济学》课程提纲【说明】这是非经济学院、一个学期的研究生《高级计量经济学》课程的指导性纲要,包括推荐的教材、教学内容、课时安排和教学要求。

教材:第一本可作为指定教材备案;后两本教材更适合学生阅读。

教师可根据需要补充其它参考资料。

[1] William H. Greene, Econometric Analysis, 5th edition。

(有中译本)。

[2] Jeffrey Wooldridge著,费剑平译,计量经济学导论(第三版)上下册,中国人民大学出版社,2007。

(英文原版:Introductory Econometrics: A Modern Approach,South-Western College Publishing, 2000)。

[3] Walter Enders (2004), Applied Econometric Time Series, 2nd edition, John Wiley & Sons, Inc. 中译本:应用计量经济学---时间序列分析(第2版),杜江和谢志超译,高等教育出版社,2006。

预备知识:经济学基础、微积分学、线性代数,概率论和数理统计。

授课对象:非经济学院的、仅上一个学期“高级计量经济学”的硕士、博士。

课时安排:每周3课时 17(周)=51课时。

考核方式:包括作业、期中考试和期末考试。

期中考试和期末考试均采用闭卷形式。

教学内容、课时安排和教学要求:课时安排说明:内容讲解约43课时(预估课时都标注在各章名称后面的括号内),复习约6课时,期中考试2课时,共计51课时。

助教职责:计量软件辅导(如Eviews、Stata等),问题答疑,批改作业,协助老师评判试卷。

一、课程概述及复习(预估6课时)主要内容:(一)计量经济学课程简介,包括计量经济学的学科性质、实证分析的步骤、经济数据的类型、因果关系概念介绍、本课程的学习内容、课程要求等。

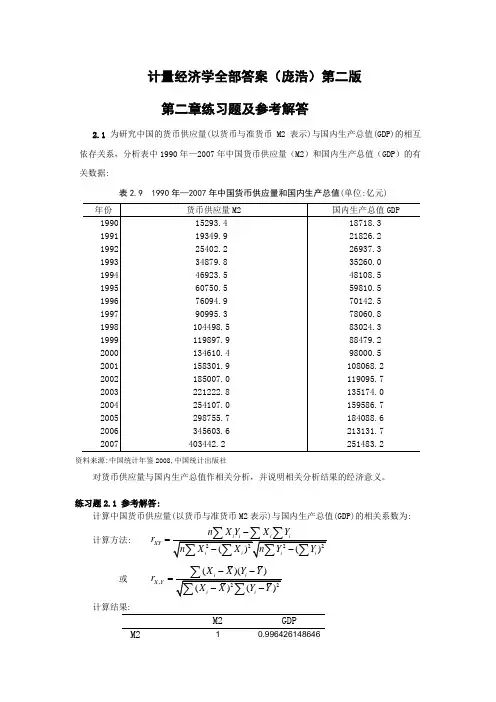

计量经济学全部答案(庞浩)第二版 第二章练习题及参考解答2.1 为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年—2007年中国货币供应量(M2)和国内生产总值(GDP )的有关数据:表2.9 1990年—2007年中国货币供应量和国内生产总值(单位:亿元)资料来源:中国统计年鉴2008,中国统计出版社对货币供应量与国内生产总值作相关分析,并说明相关分析结果的经济意义。

练习题2.1 参考解答:计算中国货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相关系数为:计算方法: XY n X Y X Y r -=或 ,()()X Y X X Y Y r --=计算结果:M2GDPM210.996426148646GDP 0.996426148646 1经济意义: 这说明中国货币供应量与国内生产总值(GDP)的线性相关系数为0.996426,线性相关程度相当高。

2.2 为研究美国软饮料公司的广告费用X与销售数量Y的关系,分析七种主要品牌软饮料公司的有关数据表2.10 美国软饮料公司广告费用与销售数量资料来源:(美) Anderson D R等. 商务与经济统计.机械工业出版社.1998. 405绘制美国软饮料公司广告费用与销售数量的相关图, 并计算相关系数,分析其相关程度。

能否在此基础上建立回归模型作回归分析?练习题2.2参考解答美国软饮料公司的广告费用X与销售数量Y的散点图为说明美国软饮料公司的广告费用X与销售数量Y正线性相关。

若以销售数量Y 为被解释变量,以广告费用X 为解释变量,可建立线性回归模型 i i i u X Y ++=21ββ 利用EViews 估计其参数结果为经t 检验表明, 广告费用X 对美国软饮料公司的销售数量Y 确有显著影响。

回归结果表明,广告费用X 每增加1百万美元, 平均说来软饮料公司的销售数量将增加14.40359(百万箱)。

高级计量经济学课程摘要:一、引言1.介绍高级计量经济学课程的背景和重要性2.阐述本课程的主要内容和目标二、高级计量经济学课程概述1.课程的核心概念和理论2.课程的主要方法论和工具三、高级计量经济学课程的主要内容1.多元回归分析2.异方差性、序列相关性和多重共线性3.工具变量和两阶段最小二乘法4.矩估计和广义矩估计5.非参数估计和半参数估计6.面板数据分析7.蒙特卡洛模拟和贝叶斯统计四、高级计量经济学课程的实践应用1.宏观经济政策的评估2.金融市场的风险管理3.产业组织和市场竞争分析4.人力资本和研发投资决策五、高级计量经济学课程的学习方法和建议1.掌握基本理论和方法2.动手实践和案例分析3.学术研究和论文写作六、总结1.强调高级计量经济学课程在现代经济学研究中的应用2.展望计量经济学未来的发展趋势和挑战正文:一、引言高级计量经济学课程是经济学专业研究生的核心课程之一,它涉及到现代经济学研究中许多重要的理论和方法。

本课程的主要目标是帮助学生掌握高级计量经济学的基本概念、理论和方法,并能够运用这些知识和技能进行独立的研究和论文写作。

二、高级计量经济学课程概述高级计量经济学课程主要涉及以下几个方面的内容:多元回归分析、异方差性、序列相关性和多重共线性、工具变量和两阶段最小二乘法、矩估计和广义矩估计、非参数估计和半参数估计、面板数据分析、蒙特卡洛模拟和贝叶斯统计等。

这些内容不仅包括高级计量经济学的基本理论和方法,还涵盖了许多现代计量经济学研究的前沿领域。

三、高级计量经济学课程的主要内容1.多元回归分析:介绍多元回归模型的建立、参数估计和假设检验等基本概念和方法。

2.异方差性、序列相关性和多重共线性:讲解这些问题的产生原因、影响和解决方法。

3.工具变量和两阶段最小二乘法:阐述工具变量理论及其在解决因果推断问题中的应用,以及两阶段最小二乘法的原理和应用。

4.矩估计和广义矩估计:介绍矩估计和广义矩估计的基本概念、性质和应用。

第2章 经典线性回归模型Chapter 2 The Classical Multiple Linear Regression Model进行计量经济分析时,我们将首先通过经济理论来指定变量之间精确的和确定性的关系,然后利用模型方法经验地探索这些估计,再通过适当的检验判断估计的准确性,最后使用这样的模型来推断和判断经济行为。

无论当前的计量经济分析多么复杂,仍然大都从线性回归模型(linear regression model)开始进行分析。

因此多元线性模型可以作为计量经济分析的基石。

线性模型的估计方法可以推广到更为广泛的模型当中。

§2.1 线性回归模型多元线性回归模型主要用于研究一个相依变量与一个或者多个独立变量之间的关系。

线性模型的一般形式是:εβββε++++=+=K K K x x x x x x f y 221121),,,( (2.1) 这里y 是相依变量(dependent variable)或者被解释变量(explained variable),K x x ,,1 是独立变量(independent variable)或者解释变量(explain variable)。

一些理论将有助于指定函数),,,(21K x x x f 的形式,这个函数通常称为y 基于K x x ,,1 的母体回归方程(population regression equation)①。

ε被称为随机扰动项(random disturbance),如此定义是因为它是对原本稳定关系的扰动。

随机扰动项的出现主要有下述原因:首先,无论模型是多么精美,也无法完全表示穷尽对经济变量的各种影响,因此它们被忽略掉的因素所产生的净影响便体现在扰动项中;其次,在经验模型中还有很多对随机扰动产生影响的因素,其中最为显著的可能是模型度量的误差。

虽然我们可能在理论上很容易地得到变量之间准确的关系,但是却很难获得这些变量准确和合理的度量;更为困难的是,可能一些理论上的变量在现实中难以寻求到对应的观测数据。

计量经济学第二版第八章答案【篇一:庞皓计量经济学课后答案第八章】业1、①在给定的数据中可以看出人均收入的系数的t值t(?2)?0.857,di(lnxi?7)系数的t值t(?3)?2.42,在给定显著性水平??0.05下n=101,t0.025(101)?1.984。

所以人均收入对期望寿命并没有显著影响。

而di(lnxi?7)对期望寿命有显著影响。

当人均收入超过1097美元时,即di=1为富国时:???2.40?9.39lnx?3.36(lnx?7)?21.12?6.03lnx yiiii当人均收入未超过1097美元时,即di=0为穷国时:???2.40?9.39lnx yii②引入di(lnxi?7)的原因是从截距和斜率两个方面来考虑收入对期望寿命的影响。

③对穷国进行回归时,yi取xi?1097时的值。

对富国进行回归时,yi取xi?1097时的值④结论:富国的期望寿命高于穷国的期望寿命。

贫富国之间的期望寿命的确存在显著差异。

2、①d1t???1,t为1987年及以后?0,t为1987年以前 d2t??年及以后?1,t为1994年以前?0,t为1994年及以后年及以后?1,t为2006?1,t为2008 d3t?? d4t?? 0,t为2006年以前0,t为2008年以前??②从图形上看。

consume和income 及employment存在线性相关关系。

而与burden从图形上看不出线性关系。

所以对模型的设定保持怀疑态度。

③?umecons.16?0.63incomeconsume.51employmentt?1674t?0.0 86t?1?537t?202.50burden.27d2t?127.04d3t?172.2d4tt?7.22d1t?194r2?0.9998672?0.99979 2 f=13189.98 dw=2.921拟合效果好,且通过dw检验由回归可知consumet,d1td3t的系数未能通过显著性水平??0.05下的tt?1,burden检验。

高级计量经济学及Stata应用第二版教学设计课程介绍本课程是一门高级计量经济学和Stata应用的课程,主要包含了回归分析、面板数据分析、时间序列分析和计量经济学模型在Stata中的应用等方面的内容。

旨在帮助学生掌握高级计量经济学的理论和实践技能,以及Stata软件的使用能力。

教学目标通过本课程的学习,学生应该能够:•熟练掌握回归分析、面板数据分析、时间序列分析和计量经济学模型;•熟练掌握Stata软件的使用技能,能够使用Stata完成高级计量经济学的实际应用;•能够独立进行高水平的计量经济学研究。

教学内容第一章:回归分析本章主要介绍回归分析的基本概念、回归模型的估计和推断、多重共线性检验、残差诊断和模型选择等内容。

通过概念的讲解和实例的分析,使学生对回归分析有更深入的认识。

第二章:面板数据分析本章主要介绍面板数据的分类和描述、面板数据模型的估计和推断、面板数据的固定效应模型和随机效应模型、面板数据的空间相关模型和时间相关模型等内容。

通过实例的分析和Stata软件的应用,让学生掌握面板数据分析的基本方法和技能。

第三章:时间序列分析本章主要介绍时间序列的基本概念、时间序列的平稳性检验、时间序列的自回归模型和滑动平均模型、ARMA模型和ARIMA模型、单位根检验和协整检验等内容。

通过实例的分析和Stata软件的应用,让学生掌握时间序列分析的基本方法和技能。

第四章:计量经济学模型在Stata中的应用本章主要介绍计量经济学模型在Stata中的应用,包括数据的读入和导出、数据清洗和变量处理、回归模型的估计和推断、面板数据分析和时间序列分析等内容。

通过实例的演示和练习,让学生掌握Stata软件在计量经济学实践中的应用技能。

教学方法本课程采用理论和实践相结合的教学方法。

理论部分讲解概念和方法,实践部分演示和练习应用。

教师将讲解理论和演示实例,学生在课堂上可以跟随教师一起实践,加深理解和掌握技能。

同时,教师还将为学生设计实际的计量经济学案例和课程作业,使学生能够进行独立的研究和实践。

高级计量经济学及Stata应用第二版教学设计一、课程简介:本课程为高级计量经济学及Stata应用的第二版教学设计,旨在进一步拓展和完善本科生对于计量经济学和Stata软件的掌握和应用能力。

本课程包括计量经济学的基本理论、回归分析、模型检验、面板数据分析和时间序列分析等内容。

同时,学生将有机会了解和应用Stata软件来完成数据分析和模型评估。

二、教学目标:1.熟练掌握计量经济学的基本理论与方法,包括回归分析、检验和评估等。

2.掌握Stata软件的基本功能和应用,可通过Stata软件对数据进行分析和处理。

3.能够独立完成计量分析和模型评估,并正确解释结果和推论。

4.学会使用Stata软件编写计量经济学模型,能够完成各种实际数据分析。

三、教学内容:1. 计量经济学基础1.计量学回顾2.线性回归模型的基本概念3.简单回归和多元回归模型4.普通最小二乘法(OLS)估计与性质5.假设检验与置信区间6.固定效应和随机效应模型2. 回归模型检验与实证1.多元线性回归模型的影响因素和应用2.模型中独立性、正态性、异方差性和多重共线性检验3.面板数据分析模型4.模型评估和结果解释3. 时间序列分析1.时间序列数据差分、平稳性和自回归模型2.简单自回归模型、移动平均模型和ARMA模型3.ARIMA模型和季节性时间序列模型4.时间序列模型应用及模型评估4. Stata软件应用1.Stata软件基本介绍及其实用技巧2.利用Stata完成数据管理、数据统计、数据图形和模型构建3.实际数据分析案例分析四、课程安排:本课程将采用授课、案例分析和实际操作相结合的方式进行,详细安排如下:第一、二周计量经济学基础及回归模型估计第三、四周回归模型检验与实证第五、六周面板数据分析和时间序列模型第七、八周Stata软件基础及应用第九周Stata软件实际案例分析第十周复习和讨论五、教学评估:1.课堂参与度以及作业完成度占总评成绩的20%。

2.课程报告和论文占总评成绩的30%。

《计量经济学(第二版)》习题解答第一章1.1 计量经济学的研究任务是什么?计量经济模型研究的经济关系有哪两个基本特征? 答:(1)利用计量经济模型定量分析经济变量之间的随机因果关系。

(2)随机关系、因果关系。

1.2 试述计量经济学与经济学和统计学的关系。

答:(1)计量经济学与经济学:经济学为计量经济研究提供理论依据,计量经济学是对经济理论的具体应用,同时可以实证和发展经济理论。

(2)统计数据是建立和评价计量经济模型的事实依据,计量经济研究是对统计数据资源的深层开发和利用。

1.3 试分别举出三个时间序列数据和横截面数据。

1.4 试解释单方程模型和联立方程模型的概念,并举例说明两者之间的联系与区别。

1.5 试结合一个具体经济问题说明计量经济研究的步骤。

1.6 计量经济模型主要有哪些用途?试举例说明。

1.7 下列设定的计量经济模型是否合理,为什么?(1)ε++=∑=31i iiGDP b a GDPε++=3bGDP a GDP其中,GDP i (i =1,2,3)是第i 产业的国内生产总值。

答:第1个方程是一个统计定义方程,不是随机方程;第2个方程是一个相关关系,而不是因果关系,因为不能用分量来解释总量的变化。

(2)ε++=21bS a S其中,S 1、S 2分别为农村居民和城镇居民年末储蓄存款余额。

答:是一个相关关系,而不是因果关系。

(3)ε+++=t t t L b I b a Y 21其中,Y 、I 、L 分别是建筑业产值、建筑业固定资产投资和职工人数。

答:解释变量I 不合理,根据生产函数要求,资本变量应该是总资本,而固定资产投资只能反映当年的新增资本。

(4)ε++=t t bP a Y其中,Y 、P 分别是居民耐用消费品支出和耐用消费品物价指数。

答:模型设定中缺失了对居民耐用消费品支出有重要影响的其他解释变量。

按照所设定的模型,实际上假定这些其他变量的影响是一个常量,居民耐用消费品支出主要取决于耐用消费品价格的变化;所以,模型的经济意义不合理,估计参数时可能会夸大价格因素的影响。

《高级计量经济学(2)》教学计划及大纲林光平教授 [美国]波特兰州立大学 经济系/faculty/KPL/XMU使用教材﹕1. Greene, Econometric Analysis, 5th Ed., Prentice Hall, 2003.2. Lin, K.-P., Computational Econometrics: GAUSS Programming forEconometricians and Financial Analysts, ETEXT Publishing, Los Angles, 2001; 中文版: 林光平 ,《计算计量经济学--计量经济学家和金融分析师GAUSS编程和应用》清华大学出版社,2003.参考教材﹕1. Hayashi, F., Econometrics, Princeton University Press, 2000; 中文版: 《计量经济学》[日]林文夫著,朱保华校译,上诲财经大学出版社,2005.2. Wooldridge, J. M., Econometric Analysis of Cross Section and PanelData, The MIT Press, 2002.3. 其他重要文献在课程内容中另列.基础知识﹕1.线性回归模型及应用–BETA系数、线性限制、虚拟变量及结构变化2.异方差性及自相关-模型检定及估算3.动态模型-滞后变量及工具变量的应用课程内容(约四十小时,2008年三至四月进行)﹕1.使用GAUSS软件从事计量经济计算简介2.非线性问题的计算基础、非线性优化方法简介3.非线性回归方法﹕最小乘方及最大似然函数计算、非线性限制检定4.非线性计量经济模型–4.1.BOX–COX转换4.2.随机前沿面(Stochastic Frontier)生产函数4.3.异方差结构函数估算4.4.序列相关ARMA模型4.5.条件异方差方程ARCH及GARCH模型4.6.结构变化及转置–随机性结构变化、结构变化点之检定及估算、马可夫 (Markov-Chain)转置过程分析5.非线性及线性GMM方法及应用6. 面板数据(Panel Data)–6.1.固定效果及随机效果模型6.2.自相关面板数据6.3.动态面板数据分析7.定性选择模型(进度许可时讲授)–7.1.二元及多元Pobit及Logit模型7.2.限制因变量Tobit模型7.3.计数数据(Count Data)及Poisson模型7.4.持续数据(Duration Data)及Hazard方程模型课程要求﹕英文教材,中文讲课, 五次作业期末考试(开卷,英文试题,但可中文作答,时间及地点待订)。

悦读榜初级→高级计量经济学教材分析总结作者:风过不留痕原帖地址:/dispbbs.asp?boardid=33751&id=390505首先声明我的观点,计量是工具也是理论,它不是普通计算机软件,不懂背后的道理也可以用,我个人强烈反对不掌握扎实的理论就去“应用”计量经济学,那绝对是强奸数据。

本人学习经历:读过大多数国际流行的各种“级别”的计量教科书(除了HAYASHI那本,没借到),熟悉SAS,做过大量计算机练习,“蹂躏”过不少中国的数据,现在读paper,参考手册。

个人认为只有wooldridge那本书是值得反复读的(是那个初级本,国内译本也很好),古扎拉弟就算了,很多理论上的原因大家学到后来就明白了。

古的书我读了两遍,现在早就扔了。

但现在依然常常翻阅WOO。

对于开始的人,woo书上的海量例子太宝贵了,而且绝大多数取材于著名论文,值得仔细品味。

学习方法:用随便那个软件(我用SAS)把书中的例子几乎全部做一遍,知道你用的软件所报告的结果中那些重要的东西是怎么来的(不用知道的太精确),该怎么解释。

数学要求:基础数理统计学(就是一般初级书上附录那些内容),不用懂大样本理论,知道有一致性这个概念就行了,并且记住它是计量经济学中几乎唯一重要的评价统计量的标准。

什么无偏啊有效啊都几乎是空中楼阁,达不到的标准。

忠告:1、别管R- square,几乎不用管多重共线性,知道异方差和自相关的概念就行了,知道大概怎么诊断,至于纠正嘛,不用太在意。

不过对于GLS还是要有个认识。

2、对于简单二元模型中OLS相关的重要推导全部背下来,不多,但很重要。

3、这个阶段不要陷入公式推导。

4、如果你是初学者,不要指望把woo的书处处看懂,差不多就行了。

5、可以拿中国的数据“蹂躏”一下。

入门篇数学要求:矩阵,大样本理论稍微再难一点的统计学矩阵书很多,GREEN附录也可以(推荐Dhrymes --mathematics for econometrics,这本书对大多数人来说需要看的也就大概三四十页吧)。