光明乳业

- 格式:ppt

- 大小:776.00 KB

- 文档页数:22

光明乳业的销售渠道

销售最重要的环节是掌控渠道,这种渠道掌控包括对一级代理商掌控,二级代理商掌控,终端掌控等,渠道成员的心态与形态差异很大,绝对不是我们所看到的都是那些彬彬有礼的商务谈判。特别是中国二三级市场,渠道成员控制得好,就是天使,控制的不好,则有可能是魔鬼。这就是中国市场渠道特征。而作为常温奶战略重要组成部分,光明乳业要想打好翻身仗,就必须要从过去的巷战向远距离掌控市场进行战略转移,从阳春白雪的巴氏奶战略向下里巴人的乳饮料转移。这一点对光明乳业来说,同样是一个巨大的挑战。

巴氏奶的营销策略与常温奶的营销策略有很大的差异。

首先,巴氏奶产品供应商处于绝对强势的地位,而常温奶或者是乳饮料供应商则处于相对弱势的地位。巴氏奶对制造的依赖比较重,质量控制门槛比较高,单一产品价格比较低,而且巴氏奶比较多的由地产品牌控制,政府与当地的人脉资源也比较丰富。常温奶供应商地位相对比较复杂。如果是强势品牌,有大量的市场支持,常温奶供应商的地位就比较强势,如果资源相对比较匮乏,则常温奶就必须比较多倚重经销商资源做市场。常温奶市场掌控需要更多的商业智慧与战略思维。对于光明乳业来说,如果要实现从巴氏奶向常温奶的战略转移,核心目标是要实现对自己地位定位新的确立。

其次,巴氏奶销售半径比较小,因为销售半径小,对于市场的控制能力客观上要求不是很高,很多巴氏奶的供应商选择专卖体系,直接供应订奶户等。常温奶销售半径很大,我们不可能完全采取直供的方式控制市场,市场的掌控技术完全依赖经销商资源与市场管理能力。光明乳业是否具有如此强大的远距离管理市场的系统能力。

第三,巴氏奶与常温奶的竞争环境截然不同。巴氏奶竞争环境比较单纯,一般就是巴氏奶,所遇到的市场阻力主要来自于地产品牌。但随着中小乳制品企业战略整合的结束,这种竞争将更多是城市型大乳制品企业的竞争,关键是看巴氏奶质量的稳定性与服务的系统性。常温奶竞争环境则非常复杂。常温奶不仅要面对主要的乳业生产企业,更要面对各种饮料类企业的疯狂进攻。相对于乳业竞争的低层次,饮料竞争已经出现了非常巨大的提升。而且,饮料竞争几乎天生就是巨人之间的竞争,在这里,康师傅,统一,娃哈哈,农夫山泉,乃至于可口可乐,百事可乐都是我们的竞争对手,对于这样的市场竞争状况,光明乳业是否已经意识竞争环境的残酷性。 第四,巴氏奶目标消费人群主要是老人与孩子,而乳饮料消费人群要复杂很多,即使是在上海这样的国际性大都市,乳饮料的目标消费群也需要光明乳业进行更加深入的思考。相对于巴氏奶而言,乳饮料才是真正意义上的快速消费品,尽管巴氏奶消费的速度比较快,但巴氏奶更多体现出一对一营销的特征。巴氏奶大众传播,西分市场,产品品牌,渠道占有等特征需要光明乳业在消费者研究层面具备更加强大的能力。

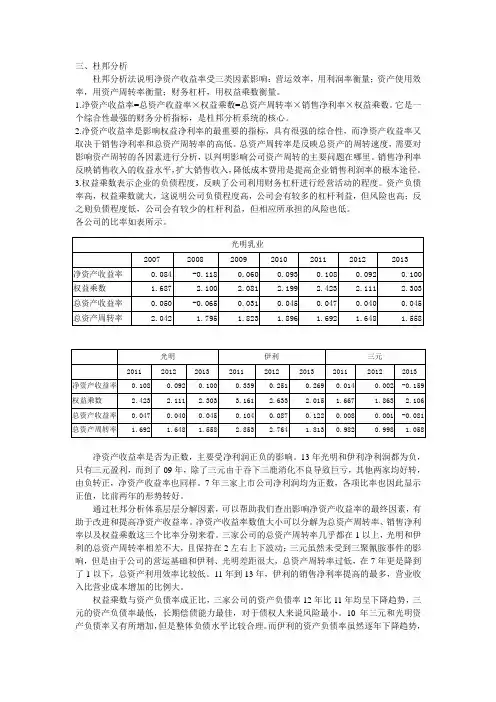

三、杜邦分析

杜邦分析法说明净资产收益率受三类因素影响:营运效率,用利润率衡量;资产使用效率,用资产周转率衡量;财务杠杆,用权益乘数衡量。

1.净资产收益率=总资产收益率×权益乘数=总资产周转率×销售净利率×权益乘数。它是一个综合性最强的财务分析指标,是杜邦分析系统的核心。

2.净资产收益率是影响权益净利率的最重要的指标,具有很强的综合性,而净资产收益率又取决于销售净利率和总资产周转率的高低。总资产周转率是反映总资产的周转速度,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。销售净利率反映销售收入的收益水平,扩大销售收入,降低成本费用是提高企业销售利润率的根本途径。

3.权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之则负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。

各公司的比率如表所示。

净资产收益率是否为正数,主要受净利润正负的影响。13年光明和伊利净利润都为负,只有三元盈利,而到了09年,除了三元由于吞下三鹿消化不良导致巨亏,其他两家均好转,由负转正,净资产收益率也同样。7年三家上市公司净利润均为正数,各项比率也因此显示正值,比前两年的形势转好。

通过杜邦分析体系层层分解因素,可以帮助我们查出影响净资产收益率的最终因素,有助于改进和提高净资产收益率。净资产收益率数值大小可以分解为总资产周转率、销售净利率以及权益乘数这三个比率分别来看。三家公司的总资产周转率几乎都在1以上,光明和伊利的总资产周转率相差不大,且保持在2左右上下波动;三元虽然未受到三聚氰胺事件的影响,但是由于公司的营运基础和伊利、光明差距很大,总资产周转率过低,在7年更是降到了1以下,总资产利用效率比较低。11年到13年,伊利的销售净利率提高的最多,营业收入比营业成本增加的比例大。

光明乳业的全产业链

牛奶,作为美味营养的自然食品,从牧场到消费者,光明乳业为消费者全程把关。通过打造全产业链,把牧场管理、乳品加工、物流冷链、品牌销售连结到一起,为消费者提供安全高品质的乳制品。

在全产业链的模式下,放眼全球,不断完善生产过程中的各个环节。除了更好地满足需求,进行多产品的开发以外,还从物流与销售等环节,层层监控,确保高品质的产品与服务始终如一。

牧场管理

光明荷斯坦牧业有限公司,具有50多年的养牛历史,现有规模牧场26个,是国内最大的牧业综合性服务公司之一。牧场管理采用光明全球首创的“千分牧场”评价标准体系,对所有牧场兽医保健、繁殖育种、饲料饲养、生奶质量、防暑降温、安全生产等六大版块进行评分,确保生乳品质安全、可靠、优质。

乳品加工

光明乳业拥有25家工厂,遍布全国各主要省市。其中,华东中心工厂占地232亩,总建筑面积达12.6万平方米,年产60万吨,引入国际最先进生产工艺、管理体系及检测手段,是世界一流的大型综合性乳品生产基地。

在管理上,光明最早开始实施“千分工厂AIB1000分”标准,该标准是对乳品生产厂的质量系统、工厂环境、产品控制、工艺控制、员工管理五个版块进行考核评价管理。精确掌握全国各地工厂的质量和生产管理水平,时时把握产品的安全性。

领鲜物流

光明乳业旗下的上海领鲜物流有限公司,坚持“区域物流领袖、食品物流专家”的经营目标,秉承“新鲜、迅捷、准确、亲切”的服务理念,致力于为社会和广大客户提供高品质、多温带的现代食品物流服务。领鲜物流已在江浙沪及安徽设立了19座现代化冷链配送中心,仓库总面积超过4万平米,运输覆盖终端网点约8000个;领鲜物流实施了WMS、DPS、TMS和车载系统GPS等现代化信息系统,对物流运作和管理提供有效支持。

销售终端

光明乳业的自行销售终端已经遍布全国,拥有400多个经销商和40万个有效销售网点。在保持现代商超和传统零售渠道优势的基础上还建立起了餐饮、团购、网络、学生奶等全线覆盖的优势。

光明乳业携手外资挺进资本市场

本报记者 高山平 2002-08-19

随着光明乳业携手外资登陆A股市场,国内三大乳业巨头中伊利与光明都已经成为上市公司,据说三元也将在今年上市。可以预想,三巨头全国扩张的步伐将进一步加快,市场竞争也将空前激烈。一心想成为行业领跑者的光明能否借机成就霸业?此外,在光明与国内对手拼争过程中,跻身光明六大股东之一的世界食品业巨头达能会不会转变为一个强大的对手演绎对光明的收购战,也特别引人关注。

关注之一:光明能否在竞争中胜出?

有达能做后盾,光明自然不甘居于人后。上周,大本营在上海的光明乳业在北京大搞首次发行新股的现场和网上路演,充分显示其打造中国乳业第一品牌的雄心。 在现场路演推介上,光明乳业董事长兼总经理王佳芬女士表示,公司将借助此次A股发行的大好时机,充分利用募集的资金和发挥自身的管理、品牌、技术优势,不断增强企业的核心竞争力,实现产品市场与资本市场的良性互动,以优异的业绩回报广大投资者。其潜台词是光明又将迈出新一轮扩张步伐了。

在全国现有的大大小小1500家乳品企业中,内蒙古伊利、上海光明和北京三元,是业内公认为最有竞争力的“第一阵营”。虽然奶业的知名品牌众多,但它们大多只在本地区拥有绝对的竞争优势。要想成为真正意义上的乳业“霸主”,必须拥有足够的全国性市场份额,对光明、三元等区域性权威品牌来说,打一场全国性的攻坚战必不可少。

乳业攻城略地大战在最近半年已经上演。几家乳业巨头打破了长期以来各据一方相安无事的格局。光明把战火燃到了三元的老巢北京,而三元又用7000万元的重磅炸弹突袭华东市场,伊利的扩张路线则得到资本市场的支持。正当大战打响之时,刘永好挥师进军、德隆公司巨资杀入,各路资本乳业集结的消息更是不断传来,这对本已硝烟四起的乳业战场无异火上浇油。

在竞争如此激烈的市场中,光明能否胜出?有专业人士提出质疑。尽管光明多项指标均列行业之首,上市也为公司未来发展增添了后劲,但从公司提供的资料看,光明近几年在主要利润来源的液态奶市场占有率上呈逐年下降趋势,从1999年33.35%、2000年的28.37%到2001年的26.50%,表明公司的增长速度逊色于行业的增长速度。另外,光明提出,到2006年,公司将发展成为一个以乳品加工销售为核心,跨牧业、现代物流业、连锁商业的集团公司,并力争实现年销售额165亿元,利润9亿元,加工原料奶230万吨,成为世界乳业25强之一。但根据测算,要想实现这一目标,公司必须保持年均50%的增长速度,这对制造业公司来讲,难度非常大。