咨询工程师《现代咨询方法与实务》真题解析

- 格式:pdf

- 大小:1.07 MB

- 文档页数:21

考点分布

第一题(20分):主要考查工程咨询单位(4问)

目标市场选择、市场定位;营销手段;咨询业务风险

第二题(25分):主要考查不确定性分析与风险分析(5问)

成本、产量与设计生产能力的关系;盈亏平衡分析

第三题(20分):主要考查招投标行为(4问)

第四题(20分):主要考查国民经济评价与社会评价(3问)

本题与2010的一道真题90%是相同的,只是换了些数据。

第五题(25分):主要考查市场分析与战略分析(4问)

德尔菲法;消费系数法

第六题(20分):主要考查市场分析与战略分析(3问)

移动平均法;波士顿矩阵 2014咨询工程师

现代咨询方法与实务

咨询工程师《现代咨询方法与实务》真题解析

注册咨询工程师《实务》考试考题特征:

1.题目数量不变(六道);

2.考试重点不变:市场分析与战略分析、国民经济评价、社会评价、招投标管理等均

有涉及;其中市场分析与战略分析有两道题。

3.定性分析占有一定比例,定量计算难度都不大。特别是第四题与2010年真题重合。整套试卷难度不大。 第1题

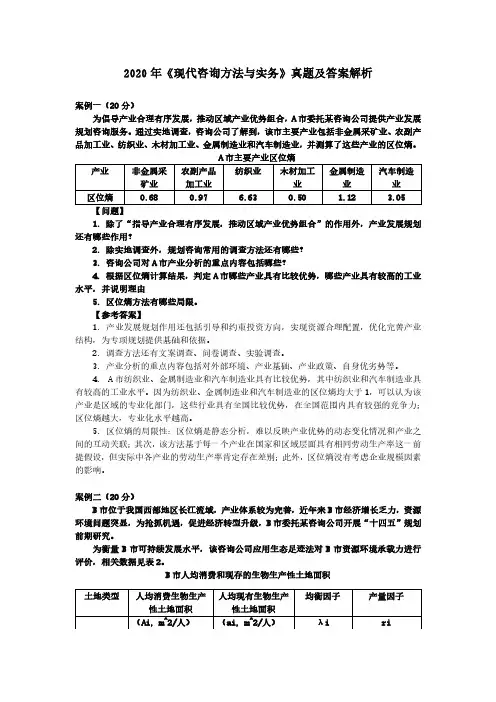

某工程咨询公司针对自身业务发展与风险应对需要,组织专题研讨会,提出了下列要求:

(1)在目标市场选择中除了要考虑外部环境因素外,还应结合本公司的专业特长,对自

身条件进行分析;

(2)根据公司发展战略目标和对自身条件的分析,进行准确的市场定位;

(3)为加强市场营销,办一个专业刊物,扩大影响力;

(4)加强咨询业务合同管理,防范法律责任风险。

问题:

1.工程咨询公司目标市场选择中,对自身条件分析评估包括哪些内容?

2.市场定位的具体步骤是什么?

3.除了出版专业刊物外,工程咨询公司还有哪些营销手段?

4.除了法律责任风险外,咨询业务还有哪些主要风险?

考点分析:

本题4问均来自于工程咨询单位市场开发和风险管理部分。

答案解析:

1.工程咨询公司目标市场选择中,对自身条件分析评估包括哪些内容?

233网校答案:

影响市场开拓自身条件因素包括:经营范围、专业特长、技术、资金、管理、地域和文

化背景优势等。

233网校解析:

市场细分后,要研究目标市场,并对影响市场开拓的外部环境和自身条件进行评估。 自身条件包括:经营范围、专业特长、技术、资金、管理、地域和文化背景优势等。

外部环境因素包括:工程所在国家政局稳定性、经济发展状况与货币稳定性、投资需求

与资金来源、自然条件、工程市场秩序与竞争状况等。

《工程咨询概论》P54

2.市场定位的具体步骤是什么?

233网校答案:

1)确认咨询单位自身的竞争优势;

2)对比分析在目标市场的相对竞争优势,将目标市场上可能出现的竞争对手与本单位的

优势和劣势进行比较,找出自己的相对优势;

3)通过一系列营销活动,展示自己特有的竞争优势,以便在客户心目中树立具有特色的

咨询产品形象。

《工程咨询概论》P54

3.除了出版专业刊物外,工程咨询公司还有哪些营销手段?

233网校答案:

除了出版专业刊物外,工程咨询单位主要营销手段还有:①网页;②客户举荐;③广告

宣传;④树立品牌形象;⑤良好的公共关系。

《工程咨询概论》P54

4.除了法律责任风险外,咨询业务还有哪些主要风险?

233网校答案:

除法律风险外,工程咨询单位的风险还有:政治风险;市场风险;管理风险;财务风险;

道德风险。

《工程咨询概论》P75 第2题

A公司根据市场信息,准备在B地投资建厂,委托工程咨询公司为其提供决策咨询服

务,A公司提供的信息如下:

(1)目前A公司的产能为710万件/年;

(2)市场需求:预测未来市场需求总量为8000万件/年,且A公司产品在市场占有

份额预计为10%;

(3)B地建厂可提供的投资方案:

方案一,采用自动化设备,年总固定成本为800万

元,单位可变成本为10元/年;

方案二,采用半自动化设备,年总固定成本为600万元,单位可变成本为12元/年;

方案三,采用非自动化设备,年总固定成本为400万元,单位可变成本为16元/年。

产品的售价为22元/件,营业税金及附加0.6元/件。

(以上售价和成本均不含增值税)

问题:

3.指出在不同的产能区间,三个投资方案的优劣排序,根据B地建厂的设计生产能力,

确定最优投资建厂方案。

4.以A公司最优决策方案为基础,分别计算以产量和产品售价表示的盈亏平衡点,计算

达到设计生产能力时的年利润。

5.简述盈亏平衡分析的作用。

(注:计算结果保留两位小数) 1.A公司在B地建厂的设计生产能力应以多少为宜?说明理由。

2.分别列出上述信息(3)中三种不同投资方案的总成本与产量Q关Q系式2。考点分析:

本题主要考查:盈亏平衡分析以及产量、成本、设计生产能力等之间的换算关系。

其中,第2问根据平时生活工作中的知识积累就可答出。

答案解析:

1.A公司在B地建厂的设计生产能力应以多少为宜?说明理由。

233网校答案:

根据题中:预测的市场需求,未来市场需求总量为8000万件/年,且A公司产品在市

场占有份额预计为10%。则A公司在B地建厂的设计生产能力宜为8000×10%=800万件。

=800+10×Q1

方案二:C2=600+12×Q理由:按照这个规模生产的产品当年能实现完全销售,且满足了市场的需要。

2.分别列出上述信息(3)中三种不同投资方案的总成本与产量关系式。

233网校答案:

设总成本为C(万元),产量为Q(万件)

方案一:总成本C1=固定成本+单位可变成本×产量

2

方案三:C3=400+16×Q3

3.指出在不同的产能区间,三个投资方案的优劣排序,根据B地建厂的设计生产能力,确定

最优投资建厂方案。

分析:由于均按设计生产能力比选,所以3个方案收益都相同,因此比较费用,最低

的为最优。

绘制产量-费用曲线。

233网校答案: 方法一:根据第2问的公式绘图

方法二:计算三种方案的无差别产量(即上图中的交点)

800+10Q=600+12Q 得出Q=100

800+10Q=400+16Q 得出Q=400/6=66.7

600+12Q=400+16Q 得出Q=50

因此:0

50

66.7

100

Tips:费用小的优

由于A公司在B地建厂的设计生产能力为800万件/年(第1问的结论),因此最优投

资建厂方案为1方案。

4.以A公司最优决策方案为基础,分别计算以产量和产品售价表示的盈亏平衡点,计算达到

设计生产能力时的年利润。 233网校答案:

(1)计算盈亏平衡点

方法一:

BEP(产量)=年总固定成本/(单位产品价格-单位产品可变成本-单位产品销售税金与附

加)=600/(22-12-0.6)=63.83万件

BEP(产品售价)=(年总固定成本/设计生产能力)+单位产品可变成本+单位产品销售税金与

附加=(600/90)+12+0.6=19.27元

方法二:

设产量为Q,求产量Q的盈亏平衡点

利润=销售收入-固定成本-可变成本-销售税金及附加

=22Q-600-12Q-0.6Q=0 则Q=63.83

设产品售价为C,求售价C的盈亏平衡点

利润=销售收入-固定成本-可变成本-销售税金及附加

=90C-600-12×90-0.6×90=0 则C=19.27

(2)计算达到设计生产能力的年利润

利润=销售收入-固定成本-可变成本-销售税金及附加

=90×22-600-12×90-0.6×90=246万元

5.简述盈亏平衡分析的作用。

233网校答案:

盈亏平衡分析的作用:通过盈亏平衡分析找出盈亏平衡点,考察企业对市场导致的销量

变化的适应能力和抗风险能力。用产量和生产能力利用率表示的盈亏平衡点越低,表明企业

适应市场需求变化的能力越大,抗风险能力越强;用产品售价表示的盈亏平衡点越低,表明企业适应市场价格下降的能力越大,抗风险能力越强。 第3题

某政府投资项目的总投资额为8000万元,项目建设单位决定自行组织招标,招标人在

招标文件中对有关时限做出如下规定:

(1)投标截止时间为自招标文件停止出售之日起第18日上午8时整;

(2)投标有效期从发售招标文件之日开始计算,共90天;

(3)接收投标文件的最早时间为投标截止时间前48小时;

(4)若投标人要修改、撤回已提交的投标文件,须在投标截止时间24小时前提出。

1.招标人自行组织招标需具备什么条件?

2.该项目招标人是否应当办理招标备案?说明理由。

3.在评标过程中,评标委员会要求B、D两投标人分别对其拟采用的施工组织设计作

详细说明,并对有关关键技术问题提出改进要求。作为评标委员会的招标人代表希望投标人

B再考虑降低报价的可能性。

问题:

分别指出招标人在招标文件中对有关时限的规定是否正确,说明理由。

4.分别指出评标过程中有哪些不妥之处,说明理由。

考点分析:

本题考查招投标过程中的有关规定及行为正确性的判断。

答案解析:

1.招标人自行组织招标需具备什么条件?

233网校答案:

1)具有项目法人资格;