现金流量案例1

- 格式:doc

- 大小:136.50 KB

- 文档页数:9

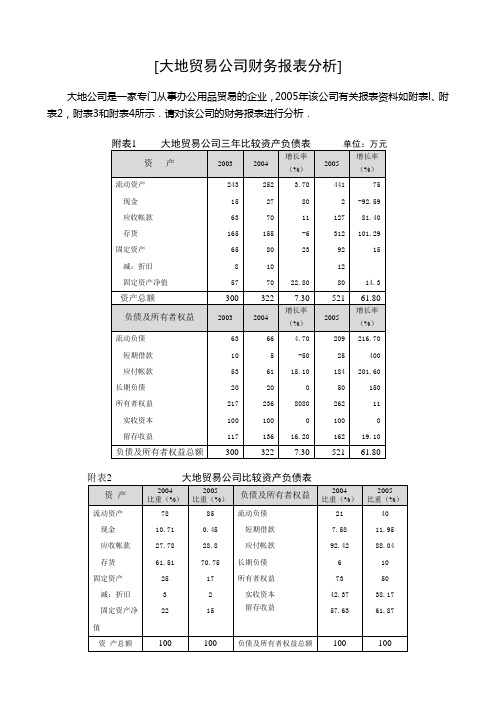

[大地贸易公司财务报表分析]大地公司是一家专门从事办公用品贸易的企业,2005年该公司有关报表资料如附表l、附表2,附表3和附表4所示.请对该公司的财务报表进行分析.附表3附表4一、财务报表的初步分析(一)资产负债表的初步分析1.分析资金占用表的左方反映了各类资产及资产总额前后两期的变化情况。

从资产总额的变化来看,2005年比2004年增加了199万元(521一322),增长率达到61.8%(199÷322×100%),说明公司在过去一年中扩张速度很快.但这种扩张是否合理呢?(1)从新增资产的分布来看,主要是在流动资产占用上,增加额达到189万元(441—252)。

其中存货增加157万元(312一155),应收账款增加57万元(127—70),在大量存货与应收账款占用的情况下,2005年现金减少25万元,实际余额为2万元,现金的短缺将严重影响公司的偿债能力。

显然,这种扩张不合理。

(2)从各项资产占资产总额及各类资产的比重看,流动资产占资产总额的比重2004年为78%,2005年为85%;存货占流动资产的比重2004年为61.51%,2005年为70.75%;应收账款占流动资产的比重2004年为27.78%,2005年为28.80%。

显然,从两期资产结构的比较来分析,2005年流动资产占用过高,其中主要是存货比重过高,这就要分析存货是否有过量购买或积压的现象。

2.分析资金来源(1)表的右方揭示了前后两年资金来源的变化,显然该公司扩张资金主要来源于负债。

在新增的199万元中,流动负债增加了143万元(209—66),长期负债增加了30万元(50—20),其中应付账款从期初的61万元上升到184万元,这将对公司短期偿债能力是一个严峻的考验。

如果大量存货难以出售,应收款项又暂时收不回来,公司又能从哪里弄来现金偿还这些短期债务呢? 所以说这种扩张是有问题的。

(2)再从资金来源的结构来看,2004年的资产负债率为27%[(66+20)÷322×100%],而2005年为50%[(209+50)÷521×100%],说明扩张后公司的负债率在大幅上升,而自有资本比率下降,尤其是负债中必须在短期内偿还的流动负债比重达到81%[209÷(209+50)×100%],还债压力沉重。

现金流量表案例一、背景。

假设老王小卖部,这是一家小小的街边杂货店。

老王呢,是个实在人,每天就守着这个店过日子。

二、现金流入。

1. 销售商品收到的现金。

老王的店主要卖些日用品,像牙膏、毛巾啥的。

这个月呀,他卖牙膏总共收了1000块现金。

为啥是现金呢?因为来买牙膏的街坊邻居大多是直接给钱的。

还有卖毛巾,又收了800块现金。

这加起来,单从卖牙膏和毛巾就有1800块现金流入了。

这部分就是销售商品收到的现金,就像小河里的水不断流进来,这可是老王维持生计的主要来源。

2. 收到的其他与经营活动有关的现金。

老王在店门口放了个摇摇车,小娃娃们特别喜欢坐。

坐一次一块钱,这个月靠这个摇摇车就收到了200块现金。

这200块虽然不是卖店里的商品得来的,但也是跟经营这个店有关的收入,所以也算作现金流入啦。

这就好比是在河边偶尔捡到的小贝壳,虽然不多,但也是一笔收入。

所以呢,总的经营活动现金流入就是1800 + 200 = 2000块。

这就像老王家这个月从外面接收到的水,总量有这么多,够他继续在小店里折腾了。

三、现金流出。

1. 购买商品支付的现金。

老王得进货呀,他从批发商那里进牙膏和毛巾。

这个月进牙膏花了600块现金,进毛巾花了500块现金。

这1100块就像水从老王家这个小池塘流出去了,为了能有东西卖,就得先付出这些成本。

2. 支付给职工的现金。

老王请了个小工帮忙看店,每个月给他1000块工资。

这1000块现金就从老王手里流出去给小工了,就好像是给小工的报酬,人家帮你干活,你得给钱呀。

3. 支付的其他与经营活动有关的现金。

店里的水电费这个月要交100块现金。

这也是维持店铺运营必须的支出,电没了灯就不亮,水没了可没法打扫卫生了。

还有店门口的招牌坏了,修招牌花了50块现金。

这总共150块现金就是支付的其他与经营活动有关的现金,就像在池塘里舀水出去,为了保持池塘的正常运转。

所以总的经营活动现金流出就是1100+1000 + 150 = 2250块。

课件现金流量表案例分析一、案例原理:现金流分成三块:(一)生活现金流量=工作收入-生活支出,均从收支储蓄表获得数据(二)投资现金流量1.投资收益(收支储蓄表)2. 资本利得(收支储蓄表,应是已实现利得或损失,未实现利得或损失由于没有现金流,所以不反映在现金流量表,注意,收付实现制)3.实际投资赎回(资产负债表获得,会导致现金增加,资产减少)4.实际新增投资(资产负债表获得,会导致现金减少,资产增加)(三)借贷现金流量1.借入本金(资产负债表获得,现金增加,负债增加)2.利息支出(收支储蓄表,费用增加、现金减少)3.还款本金(资产负债表,负债减少,现金减少)(四)保障现金流量保费支出(收支储蓄表,理财支出增加、现金减少)注意事项:资产重估增值或减值、未实现利得或损失,由于没有实际现金流变化,所以不列入家庭现金流量表。

二、案例数据:家庭资产负债表、收支储蓄表沿用P10案例1,另外增加已知条件:当期实际发生投资赎回10万,分析:(一)生活现金流量=工作收入-生活支出,均从收支储蓄表获得数据生活现金流量=工作收入80000—生活支出50000=+30000(二)投资现金流量1.投资收益(收支储蓄表):+4002. 资本利得(收支储蓄表,应是已实现利得或损失):+582123.实际投资赎回(资产负债表获得,会导致现金增加,资产减少):+100000(现金增加)4.实际新增投资(资产负债表获得,会导致现金减少,资产增加)新增投资(实际发生)=新增股票+新增基金+新增债券(0)=股票和基金本期期末数+本期赎回的投资—股票和基金本期期初数=期末(500000+800000)+赎回100000—期初数(200000+790000)=410000(现金流出)(三)借贷现金流量1.借入本金(资产负债表获得,现金增加,负债增加)消费借款和投资借款本期增加数,为(80000—70000)+(400000—100000)=310000(现金增加)2.利息支出(收支储蓄表,费用增加、现金减少)本期数:68600(现金减少)3.本金归还(资产负债表,负债减少,现金减少)本期房贷余额减少数:510000—500000=10000(现金减少)(四)保障现金流量保费支出(收支储蓄表,理财支出增加、现金减少):5000三、现金流量表编制根据前述基本分析,分别从资产负债表、收支储蓄表计算调整相关数据,得出:注意:新增投资(—410000)+投资赎回(题目假设100000)=净投资额(—310000)=股票投资(—300000)+基金(—10000)四、家庭现金流量表结构分析(一)基本关系式∵工作储蓄=工作收入—生活支出(收支储蓄表事项)理财储蓄=理财收入—理财支出(收支储蓄表事项)资产负债调整现金净流量(指资产负债表中影响现金流量的事项)=资产负债调整现金流入—资产负债调整现金流出∴(1)期末现金=期初现金+(现金流入—现金流出)=期初现金+(工作储蓄+理财储蓄+资产负债调整现金净流量)(2)(期末现金—期初现金)—资产负债调整现金净流量=工作储蓄+理财储蓄(3)现金余额增减—资产负债调整现金净流量=当期储蓄(二)案例分析1、工作储蓄=80000—50000=300002、理财储蓄=理财收入—理财支出=(投资收益+已实现资本利得)—(利息支出+保障型保费支出)=(400+58212)—(68600+5000)=—149883、资产负债调整现金净流量(1)净投资额(作为资产类现金流调减项)=—【股票投资增加额+基金投资增加额】=—【(500000—200000)+(800000—790000)】=—310000(2)借入本金(负债类现金流调增事项)=消费借款增加额+投资借款增加额=(80000—70000)+(400000—100000)=310000 (3)归还本金(负债类现金流调减事项)=—【上期放贷期末余额—本期放贷期末余额】=—【510000—500000】=—10000资产负债调整现金净流量=(1)+(2)+(3)=—310000+310000—10000=—10000现金余额增减—资产负债调整现金净流量=当期储蓄当期储蓄=工作储蓄30000+理财储蓄(—14988)=15012或:当期储蓄(储蓄表得15012)现金余额增减(现金流量表得5012)—资产负债调整现金净流量=(资产负债表上期末现金20012—期初现金15000)—(—10000)=15012或:当期储蓄=期末资产净值1350012—期初资产净值1335000=15012五、现金流量表、收支储蓄表与资产负债表勾稽关系1、期初现金余额+本期现金收入+(本期投资本金赎回+本期新增借款)—本期现金支出—(本期投资本金投入+本期归还借款本金)=期末现金余额利用收支储蓄表数据,再考虑资产负债表上影响本期现金流的事项,得出以上关系式,式中:本期现金收入包括:工作收入+投资收益+已实现资本利得本期现金支出包括:生活支出+利息支出+保费支出∴案例:期初现金余额15000+本期现金收入(80000+400+58212)+(本期投资本金赎回100000+本期新增借款310000)—本期现金支出(50000+68600+5000)—(本期投资本金投入410000+本期归还借款本金10000)=20012上述计算结果20012正好等于案例“期末现金余额”。

案例1:科龙集团的衰落-现金流量管理之谜科龙集团的衰落:现金流量管理之谜1摘要:本案例描述了科龙集团现金流量管理问题。

随着经济的迅速发展,一些公司加速了兼并、重组的扩张步伐,公司实力也不断增强。

但也有一些公司因现金流量管理不当,在快速发展的过程中因资金链断裂而在顷刻间走向夭折。

因此,现金流管理对公司来说具有十分重要的意义。

科龙集团一度是中国制冷家电行业的领军企业,其发展也一度受到人们的密切关注。

2005年4月科龙集团公布其2004年年报,因利润与前三季度有较大反差而受到证监会调查,立即引起市场的剧烈反应,使科龙集团出现资金链断裂的风险,最终导致集团股份转让。

本案例在此背景下深入挖掘科龙集团现金流量管理的得失,剖析其现金流量管理究竟出现了怎样的问题?以此来彰显现金流量管理的重要性。

关键词:现金流量;现金流量管理;现金流量指标;现金流量综合分析0 引言随着我国经济发展的步伐加快,企业进入高速发展的时期,各行各业都有一些优秀的企业通过兼并、重组等方式迅速扩张,提高企业在国际上的竞争力,但同时我们也不能不看到某些企业在扩张的道路上,其内部暴露出不少不容忽视、亟待解决的问题,更有大量企业在快速扩张迅速成长的时期突然倒下,金正、德隆这些辉煌一时的企业现在都销声匿迹,不得不让人觉得惋惜,并发人深省。

究其原因,企业的现金流量管理不当,在快速发展的过程中现金流断裂是导致这些企业突然崩溃的主要原因之一。

因此,加强现金流量管理对企业来说具有十分重要的意义。

2005年4月29日,科龙集团年报报出6000万巨亏,因其利润与前三季度有较大反差,10天后,公司涉嫌违反证券法规被中国证监会立案调查。

同年8月,科龙集团董事长顾雏军因涉嫌转移、盗用公司资产而被捕入狱。

此事件立即引起市场一系列的剧烈连锁反映,经销商催货,供应商催款,公司很快陷入1本案例由华东师范大学商学院谢福泉负责案例资料遴选,硕士研究生沈灵燕执笔,最终由谢福泉进行定稿。

浅谈现金流对利润的影响作者:李梁来源:《今日财富》2017年第12期本文首先阐述了现金和现金流及净利润的概念,继而通过社会案例及个别企业实际情况来论证现金流对企业净利润的影响,期望对广大企业有所帮助。

一、现金及现金流的概念(一)现金企业财务报表中所谓的现金不是我们通常所理解的手上所拥有的现金,而说的是企业的银行存款和库存现金,还包括现金等价物,即企业持有的期限短、流动性强、容易转换为已知金额现金、价值变动风险很小的投资等。

包括现金、可以随时用于支付的银行存款和其他货币资金。

一项投资被确认为现金等价物必须同时具备四个条件:第一、期限短;第二、流动性强;第三、易于转换为已知金额现金;第四、价值改动风险小,本位主要以库存现金为代表谈其对利润的影响。

(二)现金流现金流是指企业在某一特定时间以内,特定的经济单位在经济活动中按照现金收付实现制,通过一定经济活动而产生的现金流入、现金流出及其总量情况的总称,即企业一定时期的现金和现金等价物的流入和流出的数量。

在现在的现金流量表中,将现金流量分为三大类:第一类为经营活动现金流量,第二类为投资活动现金流量,第三类为筹资活动现金流量。

本文重在以第一类为代表来谈现金流对利润的重要影响。

二、利润的概念所谓利润通俗意义上讲指收入与支出的差额,利润可细分为毛利、纯利及除税前盈利,用以财务分析,使报表使用者能更直观的了解企业的表现。

毛利是销售收入减去售货的成本,毛利再加上额外的收入再减去其他费用即除税前纯利,扣去所得税就是净利润。

它们都会被列示在财务报表中,反映公司在某时期的营业额和相关的收入及支出。

本文重在以毛利为代表谈现金流对其影响。

三、现金流对利润的影响案例1:波特曼严老板总创业之路非常艰苦,但其看准时机,在非典期间,生意蒸蒸日上,陆续开了5家咖啡厅。

但是因为经验不足,海鲜酒楼营业一年里反复装修了3次,装修期间仍为所有员工照常发工资。

就酒店这一块,就亏损了2000多万元。

财务舞弊之现金流量表作假篇【摘要】财务舞弊是指企业在经营过程中为了谋取私利而通过不正当手段篡改财务数据。

现金流量表作假是一种常见手段。

本文从现金流量表、财务数据作假手段、财务舞弊的危害、如何防范财务舞弊以及案例分析等方面展开讨论。

现金流量表作假会影响企业经营决策的准确性和投资者的判断,进而导致企业资金链断裂,甚至倒闭。

为防范财务舞弊,企业需加强内部控制,建立健全的监督机制,并重视员工诚信。

结论部分提到财务舞弊之现金流量表作假的风险、加强内部控制的重要性和诚信经营的重要性,强调企业应坚守诚信原则,共同维护市场秩序和企业发展。

【关键词】现金流量表作假、财务舞弊、财务数据、危害、防范、案例分析、风险、内部控制、诚信经营。

1. 引言1.1 财务舞弊之现金流量表作假篇财务舞弊是指企业在财务报表中通过虚假记载或隐瞒事实来误导股东、投资者等相关利益相关者的行为。

现金流量表作为财务报表中的重要部分,经常被用来隐藏财务舞弊的行为。

现金流量表体现了企业在一定期间内的现金流入和流出情况,是衡量企业健康度的重要指标。

在财务舞弊中,有些企业可能会通过在现金流量表中做手脚,制造虚假的现金流量数据,以掩盖企业真实的经营状况。

这种行为对企业和投资者都会造成严重的危害。

投资者会基于虚假的现金流量数据做出错误的投资决策,导致投资亏损。

虚假的现金流量数据也会影响企业的经营决策,导致企业陷入财务困境甚至破产。

为了防范财务舞弊,企业应加强内部控制,建立严密的财务监管机制,防止员工利用职权进行财务舞弊。

企业应注重诚信经营,遵守法律法规,提高透明度,与投资者建立信任关系,从根本上防范财务舞弊的发生。

通过案例分析和实际经验,发现财务舞弊之现金流量表作假的风险是存在的,企业应当加强内部控制的重要性和诚信经营的重要性。

只有这样,才能有效防范财务舞弊的发生,保障企业及投资者的利益。

2. 正文2.1 现金流量表现金流量表是公司在特定时间范围内对现金流动情况的记录和汇总,它包括经营活动、投资活动和融资活动三个部分。

财务计划现金流量表案例分析咱们来唠唠财务计划现金流量表这个事儿啊。

先给你讲个小案例,这样就好理解多啦。

就说有个小明开的小蛋糕店吧。

一、经营活动现金流量。

1. 销售商品、提供劳务收到的现金。

小明的蛋糕店生意还不错呢。

每天都有好多人来买蛋糕,这个就是最主要的现金流入啦。

比如说,一个月里蛋糕店卖出去的蛋糕总共收了5000块现金,这5000块就是销售商品、提供劳务收到的现金。

这就像是蛋糕店的生命之泉啊,要是没有顾客来买蛋糕给钱,这店可就开不下去咯。

2. 购买商品、接受劳务支付的现金。

小明得去买做蛋糕的原材料啊,像面粉、鸡蛋、奶油这些。

每个月买这些原材料就得花2000块呢。

这2000块就是购买商品、接受劳务支付的现金。

这就好比你要做饭,得先买菜一样,做蛋糕没材料可不行。

3. 支付给职工以及为职工支付的现金。

小明请了个小助手帮忙做蛋糕和招呼客人,每个月得给小助手发1500块工资。

这1500块就是支付给职工以及为职工支付的现金。

你想啊,人家小助手也得生活,不发工资谁给你干活呀,总不能让人家饿着肚子给你做蛋糕吧。

这三项一计算呢,经营活动产生的现金流量净额就是5000 2000 1500 = 1500块。

这说明小明的蛋糕店光从日常经营来说,每个月还能有1500块的现金剩余呢,还不错哦。

二、投资活动现金流量。

1. 购建固定资产、无形资产和其他长期资产支付的现金。

小明想让蛋糕店更有特色,就决定买个新的高级烤箱,花了3000块。

这3000块就是购建固定资产、无形资产和其他长期资产支付的现金。

这就像你想让自己的小窝更舒服,买个新沙发一样,是一种投资。

但是呢,这一下就花出去3000块,对蛋糕店的现金储备可是个不小的冲击哦。

2. 投资活动产生的现金流量净额。

因为这个月就只有这一笔投资支出,所以投资活动产生的现金流量净额就是 3000块。

这时候你就会发现,本来经营活动还能有1500块的现金剩余,这一投资,整体的现金就紧张起来了。

银座集团(母公司现金流量表)币种:人民币,单位:元公司简介:银座集团股份有限公司是上市公司。

它下面有一个全资分公司和四个控股子公司:银座集团股份有限公司菏泽银座商城,东营银座购物广场有限公司、泰安银座商城有限公司、临沂银座商城有限公司、青州银座商城有限公司。

银座集团股份有限公司(以下简称本公司)创建于1984年11月,始称济南渤海贸易公司,是新中国最早发行股票的股份制企业之一经营范围:属于批发零售贸易。

对外投资及管理;纺织、服装及日用品、文化体育用品及器材、五金交电、家用电器及电子产品、常温保存、冷冻、冷藏保存食品的销售,卷烟、雪茄烟零售;首饰加工及销售;国内广告业务;备案范围进出口业务;会议、展览服务;房屋场地租赁;仓储(不含易燃易爆化学危险品)服务;物业管理(凭资质证书经营),音像制品(以工商行政管理部门核准为准)。

项目2011年2012年2013年一、经营活动产生的现金流量:4344800571.14 4901752754.35 5448514607.98销售商品、提供劳务收到的现金562810893.77 419291423.51 437774000.86收到其他与经营活动有关的现金4907611464.91 5321044177.86 5886288608.84 经营活动现金流入小计3479512782.02 3997671721.19 4464261278.67购买商品、接受劳务支付的现金230059782.26 240043841.55 300642996.87支付给职工以及为职工支付的现金支付的各项税费140155413.39 163773186.22 177954316.91563855377.62 819245470.30 523265788.00支付其他与经营活动有关的现金4413583355.29 5220734219.26 5466124380.45经营活动现金流出小计494028109.62 100309958.60 420164228.39 经营活动产生的现金流量净额二、投资活动产生的现金流量:15427400.00取得投资收益收到的现金101893.10处置固定资产、无形资产和其他长期资产收回的现金净额100000000.00收到其他与投资活动有关的现金15427400.00 100101893.10投资活动现金流入小计181986324.53 131675593.01 121549490.24购置固定资产、无形资产和其他长期资产支付的现金投资支付的现金110000000.00 73600000.00136408676.68支付其他与投资活动有关的现金318395001.21 241675593.01 195149490.24 投资活动现金流出小计-302967601.21 -141573699.91 -195149490.24 投资活动产生的现金流量净额三、筹资活动产生的现金流量:取得借款收到的现金1520000000.00 1860000000.00 2016000000.001520000000.00 1860000000.00 2016000000.00 筹资活动现金流入小计偿还债务支付的现金1609016875.00 1586213500.00 2266595500.00133726567.15 155503644.29 161185969.62 分配股利、利润或偿付利息支付的现金1744374.93支付其他与筹资活动有关的现金1744487817.08 1741717144.29 2427781469.62 筹资活动现金流出小计-224487817.08 118282855.71 -411781469.62 筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响-33427308.67 77019114.40 -186766731.47 五、现金及现金等价物净增加额428043467.08 394616158.41 471635272.81 加:期初现金及现金等价物余额394616158.41 471635272.81 284868541.34 六、期末现金及现金等价物余额利润表:单位:元币种:人民币项目2011年2012年2013年一、营业收入3710187143.78 4240568005.34 4739180482.24 减:营业成本3043856263.10 3471369996.20 3816352571.17 营业税金及附加24219540.77 27192154.57 36702220.20 销售费用418022221.23 511372752.69 551083468.23 管理费用155954939.05 119771801.99 172398889.66 财务费用47911474.00 69692666.92 63331040.97 资产减值损失6363812.29 7201515.83 1283756.0212801400.00 11717300.00 投资收益(损失为“一”号填列)二、营业利润(亏损13858893.34 46768517.14 109745835.99以“一”号填列)加:营业外收入25527161.70 15713609.70 14408910.06减:营业外支出2680255.04 2691385.12 14078556.6472532.76其中:非流动资产处置损失36705800.00 59790741.72 110076189.41 三、利润总额(亏损总额以“一”号填列)减:所得税费用10472949.18 12919383.15 27863045.9926232850.82 46871358.57 82213143.42四、净利润(净亏损以“一”号填列)资产负债表项目2011年2012年2013年流动资产:货币资金394616158.41471635272.81 284868541.34 预付账款22044189.68 22571336.77 21681346.21 应收利息1228301.52 1196109.74 应收股利17056400.00 29857800.00 41575100.00 其他应收款2012990698.65 2317036853.35 2497639054.43 存货173214404.46 169200817.02 151461703.01 流动资产合计2619921851.20 3011530381.47 2998421854.73 非流动资产:长期股权性投资2457951918.63 2567951918.63 2641551918.63 固定资产592539447.00 793137983.64 754892998.80 无形资产280924443.52 295664609.65 287855125.09 长期待摊费用155899258.89 132241924.23 156456968.08 递延所得税资产69646488.62 88440418.45 97309846.54 非流动资产合计3630751335.37 3877436854.60 3938066857.14 资产合计6250673186.57 6888967236.07 6936488711.87 流动负债:短期借款1390000000.00 1860000000.00 1693000000.00 应付账款459935692.74 498018715.35 451711968.56 预收账款4383070.58 3260179.12 3124181.89 应付职工薪酬16502105.23 20910899.78 26179831.43 应交税费28638383.67 25865683.03 30605999.75 应付利息5257131.92 5525501.44 5492142.06 应付股利7099466.44 3089528.16 6004399.79 其他应付款2079596607.57 2371045918.69 2656906395.70 一年期的非流动负债196213500.00 83595500.00 84595500.00 流动负债合计4187625958.15 4871311925.57 4957620419.18 非流动负债:长期借款249769625.00 166174125.00 81578625.00 非流动负债合计249769625.00 166174125.00 81578625.00负债合计4437395583.15 5037486050.57 5039199044.18 所有者权益:实收资本288925883.00 520066589.00 520066589.00资本公积1412054613.59 1180913907.59 1180913907.59盈余公积24647398.50 29334534.36 37555848.70未分配利润87649708.33 121166154.55 158753322.40 所有者权益合计1813277603.42 1851481185.50 1897289667.696250673186.57 6888967236.07 6936488711.87负债和所有者权益合计要求:1、对银座集团现金流量表趋势分析(定比分析)。

并进行评价。

(考虑企业所处生命周期阶段)(表1)2、对现金流量表进行流入结构、流出结构、流入流出结构分析,并说明企业现金流量主要的来源及主要的流向。

(表2,表3,表4)3、三年:分析企业的偿债能力:(短期偿债能力:流动比率、速动比率、现金比率;长期偿债能力:资产负债率、利息保障倍数、现金流量利息保障倍数、流动负债保障率、负债保障率);4、分析企业的盈利能力(资产收益率、销售毛利率、销售净利率、权益收益率)5、分析企业的营运能力(应收账款周转率、存货周转率、流动资产周转率、总资产周转率)。

6、发展能力分析(销售增长率、资产增长率)7、分析盈利保障分析(销售现金比率、资产现金回收率、盈利现金流量比率、投资活动创现率、经营现金流量满足投资率)。

结合第1题进行分析评价。

表1 趋势分析项目2011年2012年2013年一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购置固定资产、无形资产和其他长期资产支付的现金投资支付的现金支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:取得借款收到的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额表2 流入结构分析项目2011年2012年2013年一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到其他与经营活动有关的现金经营活动现金流入小计二、投资活动产生的现金流量:取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额收到其他与投资活动有关的现金投资活动现金流入小计三、筹资活动产生的现金流量:取得借款收到的现金筹资活动现金流入小计现金总流入表3 现金流出结构分析项目2011年2012年2013年一、经营活动产生的现金流量:购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计二、投资活动产生的现金流量:购置固定资产、无形资产和其他长期资产支付的现金投资支付的现金支付其他与投资活动有关的现金投资活动现金流出小计三、筹资活动产生的现金流量:偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计现金总流出表4 现金流入流出结构项目2011年2012年2013年经营活动现金流入:现金流出投资活动现金流入:现金流出筹资活动现金流入:现金流出现金总流入:现金总流出表5:偿债能力分析项目2011年2012年2013年流动比率速动比率现金比率流动负债保障率资产负债率利息保障倍数现金流量利息保障倍数负债保障率表6:盈利能力分析项目2011年2012年2013年资产收益率销售毛利率销售净利率权益收益率销售现金比率资产现金回收率盈利现金流量比率表7:营运能力分析项目2011年2012年2013年应收账款周转率存货周转率流动资产周转率总资产周转率表8:发展能力分析项目2011年2012年2013年销售增长率资产增长率投资活动创现率经营现金流量满足投资率。