个人信用评分表

- 格式:pdf

- 大小:164.14 KB

- 文档页数:2

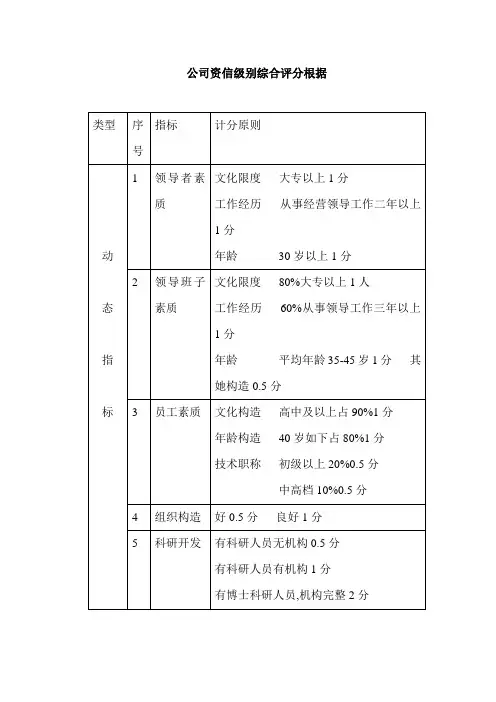

公司资信级别综合评分根据

个人信用评分表

个人信贷担保客户信用级别划分

客户信用级别依次划分为七个级别:AAA,A,BBB,BB,B,C。

AAA级:90分以上,客户的收入水平很高,偿债意愿很强,社会地位很高,家庭环境非常优越;

AA级:客户收入水平高,偿债意愿强,社会地位高,家庭环境优越;

A级:客户收入水平较高,偿债意愿较强,社会地位较高,家庭环境较优越;

BBB级:客户的收入水平中档,有偿债意愿,有一定社会地位,家庭环境良好;

BB级:客户的收入水平一般,有一定偿债意愿,社会地位一般,家庭环境一般;

B级:客户的收入水平较低,偿债意愿不强,社会地位较低,家庭环境较差;

C级:客户的收入水平很低,偿债意愿很差,社会地位很低,家庭环境很差。

xx银行个人客户信用等级评定办法第一章总则第一条为加强个人信贷业务管理,防范信用风险,细分客户市场,培育和发展优质客户,统一个人客户信用评定标准,根据国家有关法律法规及有关规定,结合我行业务实际,特制订本办法。

第二条个人客户信用等级评定为我行个人业务市场营销、客户准入、信贷审批、信贷资产风险分类等信贷经营和管理提供决策依据。

第三条本办法适用于xx银行所辖各支行、总行营业部(以下简称“各支行”)对个人类客户的信用等级评定,各支行个人业务营销部门负责个人客户信用等级的申报、评定和评级客户的跟踪管理工作。

第二章客户信用评级对象第四条个人客户信用等级评定对象是指申请个人贷款的自然人客户或对个人贷款担保的第三方自然人。

第五条个人客户信用等级评定根据被评级客户自身及家庭实际情况的相关信息资料为评判标准,按照客观、公正的原则,采取定量分析和定性分析相结合的方式,先逐项打分,再进行项目累加,计算出客户的总体得分,从而确定客户的信用等级。

第六条办理低风险业务,如以存单、国债质押的个人贷款客户,可以对其不进行信用等级评定。

第七条对申请支农小额贷款、下岗失业人员等政策性贷款、助学贷款的个人类客户,暂不对其进行信用等级评定。

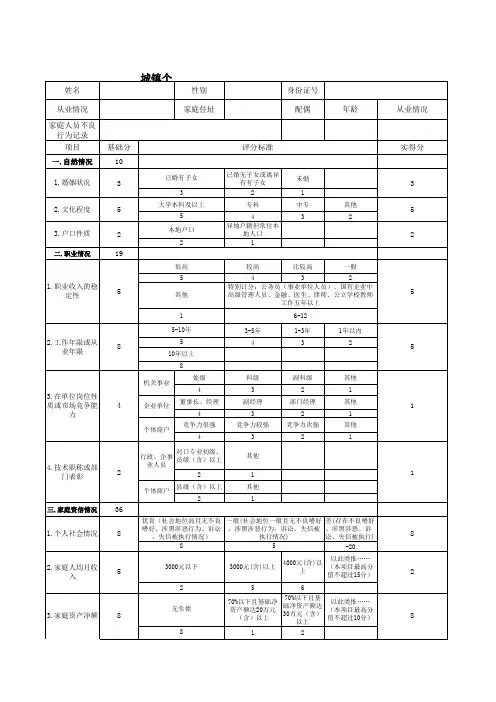

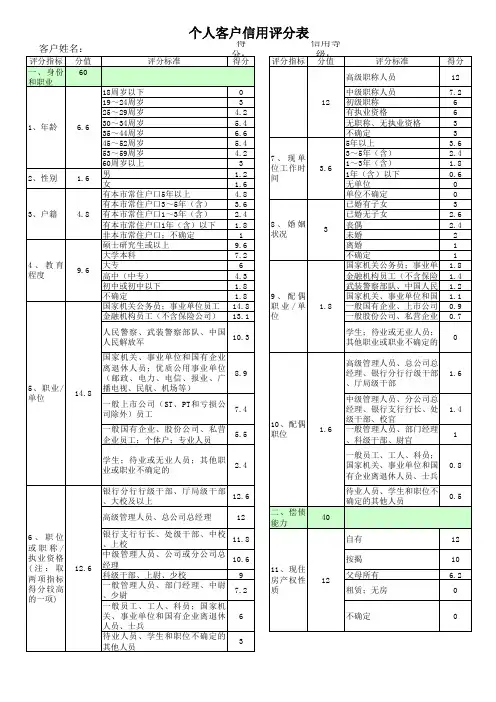

第三章信用评分的主要指标第八条个人客户信用等级评定总分值为100分,具体划分为个人基本情况、个人就业情况、个人资产情况、个人信用情况、社会公共信息记录五大部分,主要指标为:一、个人基本情况主要包括:年龄、户口、在本地居住时间、学历、职称、婚姻状况、居住状况。

二、个人就业情况主要包括:行业或企业类别、从事岗位、从事目前行业年限或目前单位工作年限。

三、个人资产情况主要包括:个人平均月收入、家庭资产负债比例、家庭资产总额。

个人平均月收入=个人收入总额/12个月家庭资产负债比例=银行贷款/(存款+固定资产+投资)×100﹪家庭资产总额=存款+固定资产+投资四、个人信用状况主要包括:信用记录、与我行往来情况。

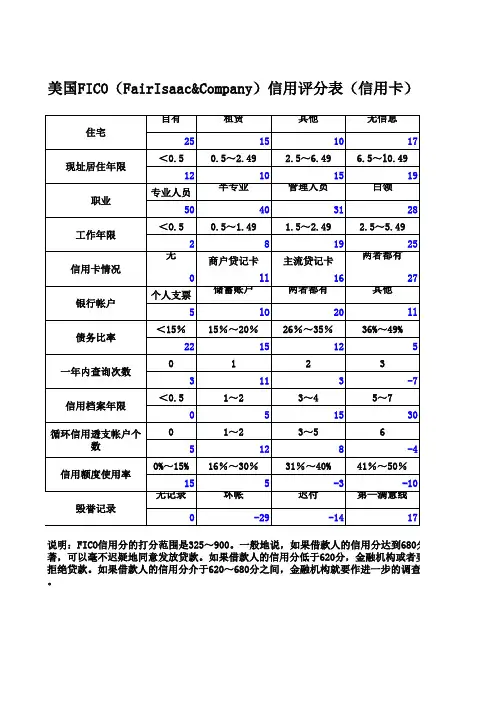

美国FICO(FairIsaac&Company)信用评分表(信用卡)

说明:FICO信用分的打分范围是325~900。

一般地说,如果借款人的信用分达到680分

著,可以毫不迟疑地同意发放贷款。

如果借款人的信用分低于620分,金融机构或者要求借款人增加担拒绝贷款。

如果借款人的信用分介于620~680分之间,金融机构就要作进一步的调查核实,采用其它理。

卡)

680分以上,金融机构就可以认为借款人的信用卓融机构或者要求借款人增加担保,或者干脆寻找各种理由进一步的调查核实,采用其它的信用分析工具,作个案处。

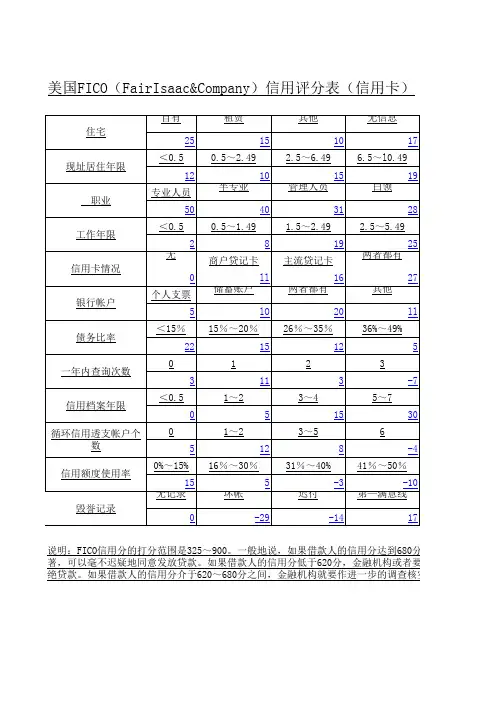

美国FICO(FairIsaac&Company)信用评分表(信用卡)

说明:FICO信用分的打分范围是325~900。

一般地说,如果借款人的信用分达到680分以

著,可以毫不迟疑地同意发放贷款。

如果借款人的信用分低于620分,金融机构或者要求借款人增加担保绝贷款。

如果借款人的信用分介于620~680分之间,金融机构就要作进一步的调查核实,采用其它的信

)

0分以上,金融机构就可以认为借款人的信用卓机构或者要求借款人增加担保,或者干脆寻找各种理由拒步的调查核实,采用其它的信用分析工具,作个案处理。

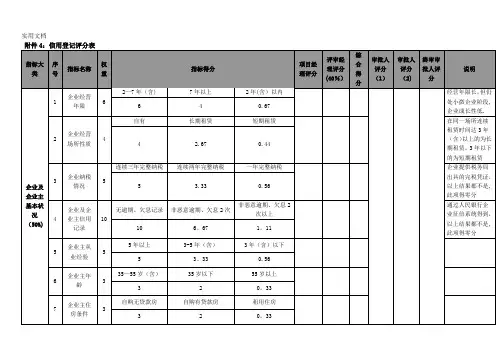

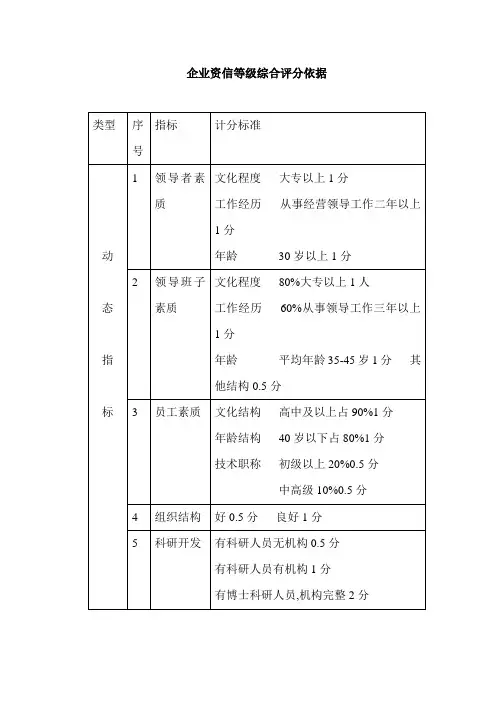

企业资信等级综合评分依据

个人信用评分表

个人信贷担保客户信用等级划分

客户信用等级依次划分为七个等级:AAA,A,BBB,BB,B,C。

AAA级:90分以上,客户的收入水平很高,偿债意愿很强,社会地位很高,家庭环境非常优越;

AA级:客户收入水平高,偿债意愿强,社会地位高,家庭环境优越;

A级:客户收入水平较高,偿债意愿较强,社会地位较高,家庭环境较优越;

BBB级:客户的收入水平中等,有偿债意愿,有一定社会地位,

家庭环境良好;

BB级:客户的收入水平一般,有一定偿债意愿,社会地位一般,家庭环境一般;

B级:客户的收入水平较低,偿债意愿不强,社会地位较低,家庭环境较差;

C级:客户的收入水平很低,偿债意愿很差,社会地位很低,家庭环境很差。

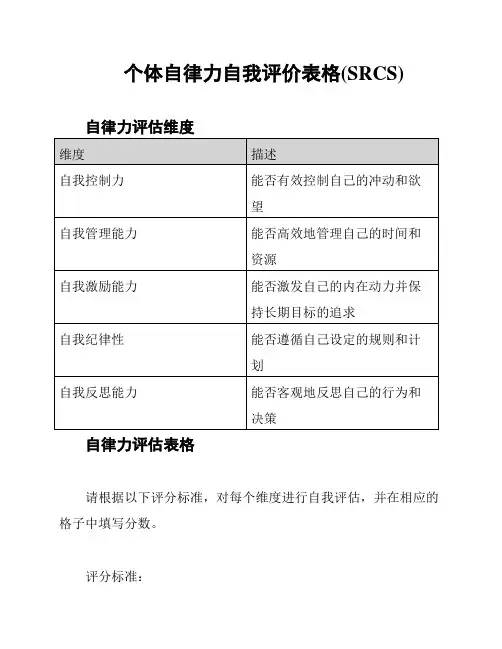

个体自律力自我评价表格(SRCS)自律力评估维度

自律力评估表格

请根据以下评分标准,对每个维度进行自我评估,并在相应的格子中填写分数。

评分标准:

- 1分:完全不具备该维度的能力

- 2分:具备该维度的能力,但需要进一步提升

- 3分:具备该维度的能力,能够基本胜任

- 4分:具备该维度的能力,并能够出色地应对各种情况

- 5分:具备该维度的能力,成为他人研究的榜样

总结与改进

根据评分结果,自我评估自己的自律力水平。

回顾评估表格中得分较低的维度,思考如何提升自己的能力。

以下是一些建议:

1. 加强自我控制力:尝试使用冥想、自我训练等技巧来提高对冲动的控制,培养耐心和克制力。

2. 提升自我管理能力:制定详细的计划和时间表,合理安排任务和优先级,避免拖延和浪费时间。

3. 激发自我激励能力:明确长期目标,并将其分解为可行的短期目标,奖励自己的进展并与他人分享成就。

4. 增强自我纪律性:建立明确的规则和惯,坚持遵守,养成良好的自律惯。

5. 加强自我反思能力:定期回顾自己的行为和决策,分析成功和失败的原因,并研究经验教训。

通过不断地自我评估和改进,你可以提高自己的自律力水平,更好地实现个人和职业目标。

加油!。

个人征信报告数字解读个人征信报告数字解读是一项非常重要的工作,它能够帮助人们更好地了解自己的信用状况以及信用评估的结果。

因此,如果你正在申请贷款,购买房屋或其他重要的金融交易,你必须了解如何解读这些数字。

下面将为你详细介绍个人征信报告数字的解读方法。

首先,了解个人征信报告由哪些部分组成非常重要。

通常,它由以下三部分组成:个人基本信息、信用历史记录和信用评分。

以下分别介绍每个部分。

个人基本信息包括姓名、身份证号码、家庭住址、工作单位、电话号码等,这些信息是申请人的基本身份信息。

信用历史记录是指一个人的信贷历史,包括他所有的贷款、信用卡、还款记录、欠款记录等。

这些记录表明一个人的还款能力和信用记录。

信用评分是根据信用历史记录进行计算得出的,这个数字也许是最重要的,因为它直接反映了一个人的信用状况。

通常信用评分会在350到850之间,分数越高代表信用风险越低。

其次,解读个人征信报告数字需要注意以下几点:1. 首先要注意检查个人基本信息是否准确。

如果信息有误或不完整,可能会影响到个人信用评价。

2. 其次要重点关注信用历史记录,这是评估个人信誉的重要因素之一。

如果信用历史记录中存在违约、逾期等不良记录,会直接影响信用评分,从而影响到贷款申请等金融交易的成功。

3. 最后要重点关注信用评分,它是反映个人信用状况的重要依据。

如果分数很低,那么个人的借贷能力也会受到很大的限制。

最后,了解自己的信用状况和信用评估结果非常重要,因为这将有助于人们更好地规划自己的财务安排和金融交易计划。

如果有必要,可以通过修改个人信用历史记录来提高信用评分,增加个人借贷能力。

总之,个人征信报告数字解读是一项极为重要的工作,应该在财务安排和金融交易计划中给予足够的重视和注意。

了解个人征信报告数字,了解自身信用状况,能够使人们更好地规划自己的金融生活,避免因违约或逾期等不良记录而受到不必要的损失。

最新个人信用等级评分表注1:健康状况=非重大疾病住院记录;差无住院记录;一般良好==有重大疾病住院记录注2:社会信誉指社会知名度、社会职务、影响力等:信用评分的量化指标必须与面谈人员的主观评价相结合,因为评分体系不可能涵盖所注3有因素,所有这部分得分必须完全由面谈人员根据与贷款申请人的接洽(包括气质、谈吐、素养、礼貌、思路、衣着等)给出。

说明:级:表示债务人能够极好的债务安全保障。

尽管各种各样的债务保护因素可能发A1、生变化,但这些变化不大可能损害债务人相当稳定的偿债能力。

级债务人的级别低,只B级:表示债务人能够提供很好的债务安全保障。

他们比A2、是因为存在其他因素使长期风险比A级债务人稍高。

级:表示债务人能提供较好的债务安全保障。

但是,可能存在一些会对将来产生、C3不利影响和损害的因素。

级:表示债务人能够提供必要的债务安全保障。

然而从长时期来看,可能缺乏一D4、些保护因素或某些保护因素不可靠。

级:表示债务人债务安全保障是不可靠的。

他们承担债务的能力中等,不能很好E5、地保证将来偿还债务,质量的不确定性是这一等级债务的突出特征。

级:表示债务人债务安全保障较差。

从长期来看,他们按时偿付债务的能力可能、F6不充足。

评分依据:一、婚姻状况已婚且夫妻关系好的客户,会比单身者更具有稳定性,二、三、技术职称.是客户工作能力的见证。

相对来说,有各等级工程师、经济师、会计师、四、优秀教师等职称的借款人,往往信用较好。

三、工作状况五、稳定性较高的行业从业人员也可以获得加分。

如公务员、教师、医生以六、及一些效益好的企业员工,时尚行业和媒体人士由于具有较强的消费能力,评级也会偏上。

“餐饮娱乐业的从业人员,获得高评级的可能性较小。

”四、经济能力都会得到比较收入增长有长远性展望的人士,个人收入证明提供详细、收入稳定、高的评级。

五、个人住房此项最能反拥有个人住房亦可表明个人有一定的经济基础,在自然情况各要素中,映个人偿还能力的高低。

个人信用评分表一、基础分

客户得分:

客户得分:

客户得分:

客户得分:

客户得分:

评分说明:

注1:职业资格证书指律师、注册会计师、国际内部注册审计师、特许金融分析师等证书

注2:指无驾驶证

注3:健康状况

良好=无住院记录;一般=非重大疾病住院记录;差=有重大疾病住院记录

注4:社会信誉指社会知名度、社会职务、影响力等

注5:信用评分的量化指标必须与业务人员的主观评价相结合,因为评分体系不可能涵盖所有因素,所有这部分得分必须完全由业务人员根据与贷款申请人的接洽(包括气质、谈吐、素养、礼貌、思路、衣着等)给出。

说明:

1、AAA级:表示债务人能够极好的债务安全保障。

尽管各种各样的债务保护因素可能发生变化,但这些变化不大可能损害债务人相当稳定的偿债能力。

2、AA级:表示债务人能够提供很好的债务安全保障。

他们比AAA级债务人的级别低,只是因为存在其他因素使长期风险比AAA级债务人稍高。

3、A级:表示债务人能提供较好的债务安全保障。

但是,可能存在一些会对将来产生不利影响和损害的因素。

4、BBB级:表示债务人能够提供必要的债务安全保障。

然而从长时期来看,可能缺乏一些保护因素或某些保护因素不可靠。

5、BB级:表示债务人债务安全保障是不可靠的。

他们承担债务的能力中等,不能很好地保证将来偿还债务,质量的不确定性是这一等级债务的突出特征。

6、B级:表示债务人债务安全保障较差。

从长期来看,他们按时偿付债务的能力可能不充足。

评分业务人员签字:评分日期:。