BP算法在信用风险分析中的应用

- 格式:doc

- 大小:130.50 KB

- 文档页数:5

BP神经网络模型在中小企业融资征信评估中的应用【摘要】这篇文章探讨了BP神经网络模型在中小企业融资征信评估中的应用。

首先介绍了BP神经网络模型和中小企业融资征信评估的概念和背景,阐述了研究意义和目的。

然后分析了BP神经网络模型在该领域的应用案例,并对其优势与局限性进行了讨论。

接着通过与其他模型的比较,探讨了BP神经网络模型的独特优势。

最后展望了BP神经网络模型在中小企业融资征信评估中的未来应用,并总结了研究结论和展望。

通过本文的研究,可以为中小企业的融资征信评估提供新的思路和方法,促进其发展和融资渠道的多样化。

【关键词】中小企业、融资、征信、评估、BP神经网络模型、应用案例、优势、局限性、比较、展望、结论、研究意义。

1. 引言1.1 研究背景中小企业是我国经济的重要组成部分,其发展对于促进经济增长和增加就业岗位具有重要意义。

由于中小企业的规模较小、信用记录相对不完善,很难获得传统金融机构的融资支持。

中小企业融资难一直是制约中小企业发展的重要因素之一。

为了解决这一问题,征信评估成为了中小企业获得融资支持的关键。

征信评估是金融机构对企业的信用情况进行评估,用以判断其偿还能力和信用风险,从而确定是否提供融资支持。

传统的征信评估方法往往受限于数据量和分析手段,难以全面客观地评估中小企业的信用情况。

通过研究BP神经网络模型在中小企业融资征信评估中的应用,可以有效改善中小企业融资难的问题,促进中小企业的可持续发展。

1.2 研究意义中小企业是一个国家经济发展的重要动力和支柱,而融资问题一直是制约中小企业发展的瓶颈之一。

中小企业征信评估对于金融机构的放贷决策至关重要,而传统的征信评估方法存在着信息不全面、时间成本高、容易受到人为因素影响等问题。

引入BP神经网络模型在中小企业融资征信评估中具有重要的意义。

通过研究BP神经网络模型在中小企业融资征信评估中的应用,不仅可以为金融机构提供更科学的决策支持,降低信贷风险,还可以促进中小企业的融资渠道拓宽,促进中小企业的可持续发展。

BP神经网络在道路运输信用管理系统中的应用

BP神经网络可以用于预测道路运输企业信用评级。

信用评级是评估企业信用状况的重要方法之一,而BP神经网络可以通过对历史数据进行训练,建立信用评级模型。

该模型可以综合考虑多个指标,如企业规模、运输安全记录等,准确预测企业信用评级,为业务合

作提供参考依据。

BP神经网络可以应用于道路运输信用风险评估。

在道路运输过程中,存在着各种风险,如货物损失、交通事故等。

使用BP神经网络可以对这些风险进行评估和预测,提前采取措施避免潜在风险的发生,加强对信用风险的控制。

BP神经网络还可以应用于道路运输信用异常检测。

在道路运输过程中,存在着一些异常情况,如车辆异常行驶、运输文档异常等。

基于BP神经网络的异常检测模型可以对这些异常情况进行识别和预警,及时采取措施保障运输安全和信用稳定。

BP神经网络可以用于优化道路运输信用评价指标权重。

信用评价指标的权重分配直接影响到评价结果的准确性和可靠性。

而BP神经网络可以通过不断调整和优化各个指标的权重,提高评价结果的准确性和可靠性,并根据实际情况进行动态调整。

BP神经网络在道路运输信用管理系统中具有广泛的应用前景。

通过BP神经网络的应用,可以提高道路运输企业的信用评级准确性,加强信用风险控制,提高异常检测的精度,优化评价指标的权重。

这些应用将有助于提高道路运输信用管理的效率和精确性,推动道

路运输行业的可持续发展。

bp在金融领域中的意义摘要:一、BP在金融领域的定义与作用二、BP在金融领域的应用场景三、BP在金融风险管理中的应用四、BP在金融投资决策中的应用五、BP在金融产品创新中的应用六、BP在金融行业的发展趋势七、总结与展望正文:一、BP在金融领域的定义与作用BP(Business Plan,商业计划)在金融领域中指的是为实现特定金融目标而制定的详细、可行的实施方案。

在金融领域,BP的作用至关重要,它可以帮助金融机构、企业和个人明确目标、优化资源配置、提高投资效益。

二、BP在金融领域的应用场景1.金融机构:银行、证券、保险等金融机构在项目审批、贷款发放、投资决策等环节需要对申请方进行BP评估,以判断项目的可行性和盈利能力。

2.企业:企业在融资、招商、并购、扩张等场景中,BP是向投资者、合作伙伴展示自身发展战略、市场竞争力的重要依据。

3.个人:创业者、投资者在寻求投资、合作伙伴时,编写一份专业的BP有助于提高成功率。

三、BP在金融风险管理中的应用BP在金融风险管理中可以起到预警作用,通过对项目或企业的详细分析,识别潜在风险,为风险防范提供参考。

同时,BP也可用于评估风险损失,为金融机构和企业提供风险应对策略。

四、BP在金融投资决策中的应用在金融投资领域,BP是投资者判断投资项目价值的重要依据。

通过对BP 的分析,投资者可以全面了解项目的市场前景、盈利能力、投资回报期等关键信息,从而做出明智的投资决策。

五、BP在金融产品创新中的应用金融产品创新需要不断研发和推出具有竞争力的新产品。

BP在金融产品创新中可以起到梳理和规划作用,帮助金融机构明确新产品的设计思路、目标客户、市场前景等,提高产品成功率。

六、BP在金融行业的发展趋势随着金融市场竞争加剧,BP在金融行业中的应用将越来越广泛。

未来,金融行业将进一步重视BP的作用,不断提升金融业务规划与风险管理能力。

七、总结与展望BP在金融领域具有广泛的应用价值,从金融机构到企业和个人,都需要掌握编写和分析BP的能力。

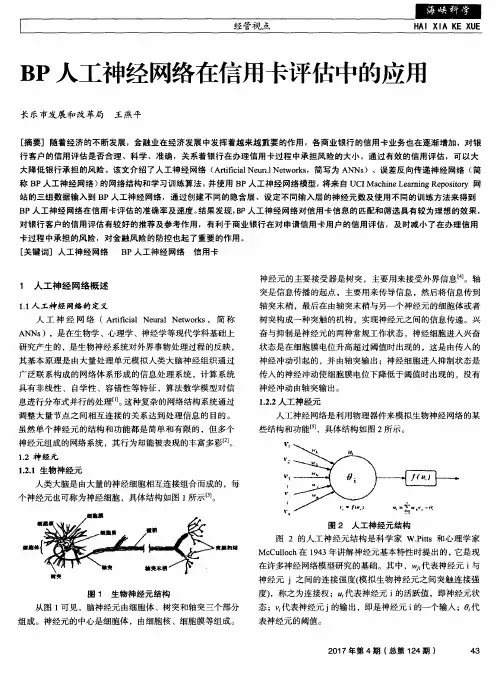

BP神经网络在道路运输信用管理系统中的应用BP神经网络是一种常用的人工神经网络模型,具有较强的非线性映射能力和适应性。

在道路运输信用管理系统中,BP神经网络可以应用于以下几个方面:一、信用评估:道路运输企业在运营过程中,需要与各类合作伙伴(如货主、运输公司、承运人等)建立信任关系。

BP神经网络可以通过学习历史数据,分析企业的运输记录、支付记录、投诉记录等信息,从而评估其信用水平。

根据评估结果,可以制定不同的合作政策,如降低合作门槛、提供更多信用担保等。

二、风险预测:道路运输行业存在着各种潜在风险,如货物滞留、车辆事故、资金风险等。

BP神经网络可以通过对历史数据的学习,识别出运输过程中可能出现的风险因素,并进行预测。

基于预测结果,可以采取相应的措施,如选择更可靠的运输方式、加强车辆维护等,以降低风险发生的概率。

三、异常检测:BP神经网络可以对道路运输系统中的异常事件进行检测和识别。

当运输车辆行驶轨迹异常、货物丢失或损坏、运输记录出现错误等情况时,BP神经网络可以通过学习历史数据的模式,自动判断是否出现异常,并及时发出警报。

这可以帮助企业及时发现问题,并采取措施进行处理和调整。

四、运输优化:BP神经网络可以通过学习历史数据,分析不同的运输需求和运输模式,找出最佳的运输方案。

可以根据货物种类、运输距离、运输时间等因素,优化运输路径,提高运输效率。

BP神经网络还可以对企业内部的运营过程进行优化,如进行车辆调度、货物配送等,以提高整体的运输效益。

BP神经网络在道路运输信用管理系统中具有广泛的应用潜力。

通过对历史数据的学习和分析,可以实现信用评估、风险预测、异常检测和运输优化等功能,提高道路运输行业的管理水平和服务质量。

Financial View金融视线 | MODERN BUSINESS 现代商业105基于BP神经网络的P2P网贷信用风险甄别研究——以拍拍贷为实例张鑫 曹帅上海师范大学 上海 200234摘要:本文基于“拍拍贷”网贷平台公布的贷款人违约数据,运用了BP神经网络模型来预测P2P网贷平台贷款人违约率。

其模型预测精度达到了99.8%。

并且模型得出影响P2P平台借款人是否违约的前十大指标,按照其重要程度分别为:当前到期期数、上次还款本金、当前还款期数、标当前逾期天数、待还本金、我的投资金额、总待还本金、历史成功借款次数、已还利息。

同时,通过建立BP神经网络模型,网贷平台可以实现对贷款人信用的评级和违约预测。

关键词:P2P网贷平台;BP神经网络;违约预测中图分类号:F832.4;F724.6 文献识别码:A 文章编号:1673-5889(2020)11-0105-02一、研究目的及意义P2P贷款违约风险预警已成为一个需要解决的关键问题。

很多学者运用了Logistic回归和其他方法预测贷款人是否违约,但是Logistic要求解释变量应是数值型变量,并且其仍属于线性模型,所以只能解决一些违约贷款的非线性问题。

所以,本文利用机器学习算法——BP神经网络很好地解决了缺失值的问题,并且对非线性问题的预测更为准确,在预测P2P网贷违约率方面,能有效补充现有的风险预警模型。

二、BP神经网络的理论模型(一)数据选取与处理1.数据选取。

本文基于“拍拍贷”的实际交易数据。

在借款成功的数据中,总标的数量共有270287条,其中违约标的占8653条,不违约标的为262634条,违约率为3.2%。

考虑到本文违约与未违约标的为不平衡数据,所以采用欠采样来平衡数据集。

具体操作为:从全部样本中提取8653条全部违约标的,随机抽取未违约标的8653条,样本数据共计17306条。

2.数据处理。

首先,对连续变量进行归一化处理,确保指标的统一性和可分析性。

BP算法在信用风险分析中的应用BP算法(Back Propagation Algorithm)是一种常用的人工神经网络算法,用于解决分类和回归问题。

在信用风险分析中,BP算法可以应用于信用评分模型的建立和信用风险预测等方面。

首先,BP算法可以用于信用评分模型的建立。

信用评分模型是一种根据特定的变量来评估个人或企业信用状况的模型。

模型的建立是通过训练数据来学习数据之间的关系,并利用这些关系来预测新的数据。

BP算法可以通过训练样本来评估各个变量与信用风险之间的关系,建立一个能够准确预测信用风险的模型。

其次,BP算法可以用于信用风险预测。

信用风险预测是指通过对客户历史数据的分析,预测客户未来的信用风险。

BP算法可以使用历史数据来训练神经网络模型,从而可以预测客户的信用状况和潜在的风险。

通过对预测结果的分析,金融机构可以更好地评估风险,并采取相应的措施来防范风险。

此外,BP算法还可以用于信用评估因子的选择。

信用评估因子是用于评估一个人或企业信用状况的参考指标。

在信用风险分析中,选择合适的信用评估因子对建立准确的信用评估模型至关重要。

BP算法可以通过对不同的评估因子进行训练,找出对信用风险的影响较大的因子,并进行权重调整,从而得到更准确的模型。

此外,BP算法还可以应用于信用风险管理中的决策支持。

信用风险管理是指通过有效的措施来降低信用风险的发生概率,并最大程度地提高债权人的利益。

借助BP算法,金融机构可以基于客户的信用评分和信用风险预测结果,制定有效的风险管理策略和决策,从而更好地管理信用风险。

值得注意的是,BP算法虽然在信用风险分析中有广泛的应用,但也存在一些限制。

首先,BP算法对于样本数据的大小和质量要求较高,对于小样本和低质量的数据,模型的预测准确性可能较低。

其次,BP算法对于网络的初始权重设置较为敏感,不同的初始权重可能导致不同的结果。

因此,在应用BP算法时,需要对数据进行充分的处理和筛选,并进行合理的网络参数设置。

基于BP模型的供应链金融信用风险预测分析摘要首先构建了基于供应链金融的中小企业信用风险评价指标体系,通过bp神经网络模型对中小企业的信用风险进行分析,从而预测出中小企业未来的融资授信水平,为商业银行进行授信提供依据。

关键词供应链金融中小企业bp神经网络1引言本文主要是对中小企业贷款信用风险进行预测。

考虑到各个商业银行都积累了有关信贷业务的海量数据,本文以一些企业的贷款信息数据为对象,通过运用bp神经网络,根据中小企业信息的训练集数据找到可以描述并且可以区分数据类别的分类模型,从而通过它预测数据的类别,挖掘出有价值的信息,为商业银行供应链金融贷款风险管理起到积极的辅助作用。

2相关理论供应链金融跳出了银行授信只针对单个企业的传统局限,站在产业供应链全局的高度,切合产业经济,提供金融服务,将资金有效注入处于相对弱势的中小企业,有望成为解决国内中小企业融资难问题的一个有效途径。

bp神经网络,由信息的正向传播和误差的反向传播两个过程组成。

输入层各神经元负责接收来自外界的输入信息,并传递给中间层各神经元;中间层是内部信息处理层,根据信息变化能力的需求,中间层可以设计为单隐层(多隐层)结构;最后一个隐层传递到输出层各神经元的信息,由输出层向外界输出信息处理结果。

当实际输出与期望输出不符时,进入误差的反向传播阶段。

误差通过输出层,按误差梯度下降的方式修正各层权值,向隐层、输入层反传。

通过信息正向传播和误差反向传播过程,是神经网络训练的过程,此过程一直进行到网络输出的误差减少到可以接受的程度。

3基于bp神经网络的供应链金融信用风险预测模型设计(1)评价指标的选取通过对己有的企业信用风险评价体系研究,在构建供应链金融信用风险评估指标体系时应遵循以下指导原则:全面性原则:为了全面评价中小融资企业的信用风险,在构建指标时,所选取的指标覆盖面要广,尽可能完整地反应影响企业信用的各方面因,即要全面反应企业目前信用综合水平,又要反映出企业长期的发展前景。

基于BP神经网络的客户信用风险评价于彤;李海东【摘要】The banks in China shouls pay more attention to the customer credit risk assessment because the commercial bank credit risk management in China is insufficient,which has seriously affected the development of banks. The formation cause of the bank credit risk and the problems existing in the assessment are analyzed. The customer credit risk assessment in-dex system was established on the basis of financial situation of enterprises. The 160 samples in listed companies in Chinese manufacturing industry were selected randomly,including 36 ST companies and 144 non ST companies,and then tested based on three-layer BP neural network training. It is found in the research that the BP neural network is suitable for the credit risk as-sessment,and its accuracy is better than thatof Logistic regression model. Some suggestions and countermeasures to the credit risk management of Chinese commercial banks are put forward.%我国商业银行信用风险管理不足,已经严重影响银行的发展,因而银行需要重视客户信用风险评估。

浅论BP神经网络模型在中小企业融资征信评估中的应用BP网络(Back Propagation),是1986年由Rumelhart和McCelland为首的科学家小组提出,是一种按误差逆传播算法训练的多层前馈网络,是目前应用最广泛的神经网络模型之一。

BP网络能学习和存贮大量的输入-输出模式映射关系,而无需事前揭示描述这种映射关系的数学方程。

【摘要】信用评估的优劣对中小企业是否能够获得融资以及融资机构是否对其进行投资起着决定性作用。

本文探讨了基于BP神经网络的融资征信评估方法。

通过建立科学的中小企业信用评价指标体系,构建了融资征信评估方法的BP神经网络模型。

模拟结果表明,BP神经网络可以更加有效、准确地对中小企业信用指标进行评价,为融资机构提供决策依据。

【关键词】中小企业融资征信 BP神经网络一、中小企业融资征信评估应用中BP模型分析BP网络具有较高的准确性和较快的收敛速度及更小的误差,是进行我国中小企业信用评价的理想方法。

因此,本文拟采用BP 神经网络来构造我国中小企业信用评价模型。

1.1 BP神经网络的基本原理BP神经网络又被称为反向传播网络,这是因为该神经网络的连接权的调整采用的是反向传播学习算法。

BP神经网络的主要优点是:只要有足够的隐层和节点,就可以逼进任意的非线性映射关系,其算法是一种导师学习算法,属于全局逼近的方法,因而具有泛化能力,BP网络同时具有较好的容错性;BP网络的主要缺点是收敛速度慢,局部极小。

这个缺点可以通过改进算法,加入学习率自适应,L-M等算法进行弥补。

1.2 BP神经网络的具体结构及学习原理BP神经网络基本组成是由各个神经元的连接权组成。

可以大体分为三个层次:输入层、隐含层和输出层。

若输入层有神经元n 个,输入向量记为x1=(x1,xn,…,xn)是网络的t个输入模式,Zi(t)为网络隐含层节点的输出值,Y (t) =(Y1 (t) ,Y2(t) ,…,Ym (t) )是对应的实际输出值,输入神经元i到隐层神经元j的权值为Vij,隐层神经元i到输出神经元j的权值为Vij;另外分别用φi和θj表示隐含层和输出层的阀值。

(风险管理)BP算法在信用风险分析中的应用(风险管理)BP算法在信用风险分析中的应用*BP算法在信用风险分析中的应用李行风1张博群2徐建东11.暨南大学数学系,广东,广州,5106322.华南理工大学交通学院,广东,广州,510640摘要:按照企业的财务状况、经营状况以及过往的信用记录分为“信用好”和“信用差”两个小组。

对于每一家贷款企业,主要考虑能反映该企业的还款能力、盈利能力、经营效率和资本结构等7个财务比率做为分析变量。

关键词:BP算法;信用风险评价模型;信用风险分析ApplicationonBPAlgorithminCreditRiskAnalysisLiXingfeng1ZhangBoqun2XuJiandong21).DepartmentofMathematics,JinanUniversity,Guangzhou,G uangdong,510632,China2).CollegeofTrafficandCommunications,SouthChinaUniversit yofTechnology,Guangzhou,Guangdong,510640,ChinaAbstract:Theresearchestablishesacredit-riskevaluationmodelbasedonback-propagationalgorithm.Themo delhasbeenappliedtoevaluatethecreditsof80applicantsinacomm ercialbankofourcountryin2001.The80dataareseparatedintotwogroups:a“goodcredit”group and a“badcredit”groupaccordingtotheirfinance,managementandpreviouscreditrecords.Toeachappl icant,itmainlyisconsideredseve nfinancialratesthatcanreflectitsdebtpayingability,profitability,qualityofmanagementandcapitalstructure.TheBPnetworkistrained100times,390timesand800timesr espectively.Thesimulationsshow *得到国家自然科学基金(705682)和广东省自然科学基金(31906)资助that,whenthenetworkistrained800times,itenterssteadystatea ndtheperformancefunctionreachesoptimalvalue.Andtheclassificationaccuracyrateis98.75%.Inadditio n,thepaperalsopresentsalearni ngalgorithmandstepsoftheBPnetwork.Keywords:BPalgorithm;Creditriskevaluationmodel;Creditriskanalysis1.引言信用风险分析是指信用评级机构根据科学的指标体系,采用严谨的分析方法,运用简明的文字符号,对被评级单位履行经济责任的能力及其可信任程度进行客观公正的评价,并确定其信用等级的一种经济活动。

朴素贝叶斯算法是一种基于贝叶斯定理和特征之间条件独立性假设的分类算法。

它在金融领域有着广泛的应用,尤其在金融风险评估中,朴素贝叶斯算法能够帮助金融机构进行风险管理和决策分析。

本文将从金融风险的特点、朴素贝叶斯算法的原理和应用案例等方面进行探讨。

首先,我们来了解一下金融风险的特点。

金融风险是指金融机构在经营活动中面临的可能出现的各种不确定性和潜在的损失。

金融风险主要包括信用风险、市场风险、操作风险等多种类型,这些风险具有复杂性、不确定性和时效性的特点。

金融机构需要对这些风险进行及时、准确的评估和管理,以保证自身的稳健经营。

朴素贝叶斯算法作为一种概率统计的分类方法,能够有效地处理多维度、高维度的特征数据,并且对于缺失数据也有很好的鲁棒性。

在金融风险评估中,朴素贝叶斯算法可以通过对历史数据的分析,建立概率模型,对未来可能出现的风险进行预测和评估。

特别是在信用评级、欺诈检测、资产定价等方面,朴素贝叶斯算法都有着重要的应用价值。

以信用评级为例,金融机构在向客户提供贷款或信用卡等金融产品时,需要对客户的信用状况进行评估,以确定其偿还能力和信用风险。

朴素贝叶斯算法可以通过对客户的个人信息、财务状况、征信记录等多维度数据进行建模,对客户的信用等级进行分类预测。

通过建立合适的概率模型,金融机构可以更准确地判断客户的信用状况,从而降低信用风险。

在欺诈检测方面,朴素贝叶斯算法也有着广泛的应用。

金融机构需要通过监控交易数据、客户行为等多方面信息,及时发现潜在的欺诈行为。

朴素贝叶斯算法可以通过对欺诈案例的历史数据进行挖掘,建立欺诈模型,对新的交易数据进行分类和预测,识别出潜在的欺诈行为。

通过这种方式,金融机构可以更加有效地保护客户的资金安全,降低欺诈风险。

此外,朴素贝叶斯算法在资产定价、风险投资组合优化等方面也有着重要的应用。

在资产定价中,通过对市场数据、资产收益率的历史数据进行建模,朴素贝叶斯算法可以帮助投资者更准确地预测资产价格的波动情况,从而指导投资决策。

基于BP神经网络和聚类分析的信用风险评估作者:张立臣程珊珊白斌来源:《科学与信息化》2017年第20期摘要为研究如何实现银行信贷收益最大化,构建一个更合理的客户信用风险评估模型。

首先通过信息增益法找出影响客户信用的主要影响因素,然后基于BP神经网络算法建立个人信用风险评估模型,利用智能算法对信用风险的相关属性进行训练,得出了银行客户信用风险评估的正确率,再将数据进行聚类分析进行银行客户的等级划分,得出一个预测的准确率,最后得出基于BP神经网络的信用风险评估是更合理和更有效的。

文中的结果为银行信用风险的评估提供了理论指导。

关键词经济学;信用评估;数据挖掘;BP神经网络;聚类分析1 数据挖掘基于一千组数据对此问题开展研究,每一组数据有20个指标,其中每个客户的信用的优劣已知。

这20个指标是信贷银行的原始数据筛选而来,是否与个人信用违约存在内在联系还不确定,首先通过信息增益法找出对问题影响贡献率大的因素。

再将数据进行归一化处理使得数据分布在[0,1] 之间。

在选取指标的过程中应当符合我国贷款业务的实际情况,既能方便模型的运用又能全面涵盖个人风险因素项。

主要指标的选定,是基于对数据进行数值化处理,再通过信息增益的方法排出影响特别小的指标,保留其他指标,同时通过显著性分析归纳总结确定出来的,使得指标的选取更加准确可信。

2 建立BP神经网络模型2.1 BP神经网络BP网络是前馈神经网络的一种,前馈神经网络是一种典型分层结构,即信息从输入层进入网络后,逐层向前传播至输出层。

误差反传(BP)学习算法的基本思想是:输入信号向前传播,经隐含层到输出层。

如果在输出层得不到期望输出时,计算每个输出神经元的误差值,并将此误差值反向传播到隐层神经元[1]。

根据误差值调整各神经元的连接权值和阈值,直到误差值在规定的范围内。

具有单隐层的前馈神经网络可以映射任意连续函数。

因此使用MATLAB实现一个三层的BP神经网络[2]。

该问题为针对信用优/劣的二分类问题,所以输出层只包含一个神经元。

BP算法在信用风险分析中的应用*李行风1张博群2 徐建东11. 暨南大学数学系,广东,广州,5106322. 华南理工大学交通学院,广东,广州,510640摘要:按照企业的财务状况、经营状况以及过往的信用记录分为“信用好”和“信用差”两个小组。

对于每一家贷款企业,主要考虑能反映该企业的还款能力、盈利能力、经营效率和资本结构等7个财务比率做为分析变量。

关键词:BP算法;信用风险评价模型;信用风险分析Application on BP Algorithm in Credit Risk AnalysisLi Xingfeng1Zhang Boqun2Xu Jiandong21). Department of Mathematics, Jinan University, Guangzhou, Guangdong,510632, China2). College of Traffic and Communications, South China University of Technology,Guangzhou, Guangdong, 510640, ChinaAbstract:The research establishes a credit-risk evaluation model based on back-propagation algorithm. The model has been applied to evaluate the credits of 80 applicants in a commercial bank of our country in 2001. The 80 data are separated into two groups: a “good credit” group and a “bad credit” group according to their finance, management and previous credit records. To each applicant, it mainly is considered seven financial rates that can reflect its debt paying ability, profitability, quality of management and capital structure. The BP network is trained 100 times, 390 times and 800 times respectively. The simulations show that, when the network is trained 800 times, it enters steady state and the performance function reaches optimal value. And the classification accuracy rate is 98.75%. In addition, the paper also presents a learning algorithm and steps of the BP network.Keywords:BP algorithm;Credit risk evaluation model;Credit risk analysis1. 引言信用风险分析是指信用评级机构根据科学的指标体系,采用严谨的分析方法,运用简明的文字符号,对被评级单位履行经济责任的能力及其可信任程度进行客观公正的评价,并确定其信用等级的一种经济活动。

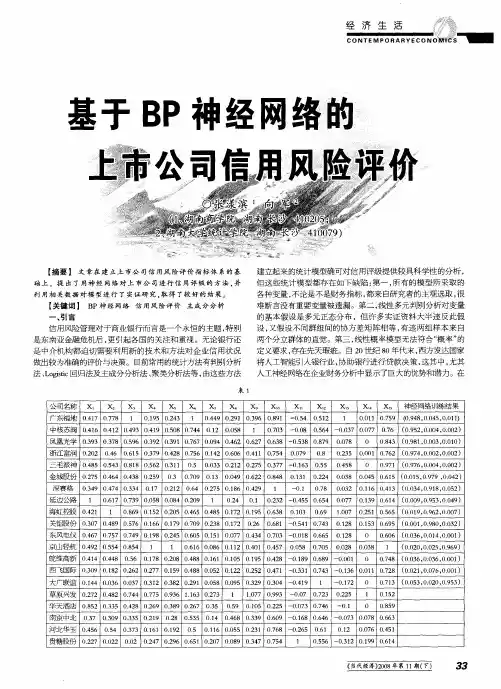

对贷款企业进行信用评级,建立相应的信用风险评价模型,并运用此模型预测某种事态或性质发生的可能性,以便及早发现信用危机信号,使贷款企业能够在危机出现的萌芽阶段,采取有效措施,改善经营方式,防范危机发生;使银行可依据这种信号及时转移资产,管理应收账款及作出信贷风险决策。

建立贷款企业的准确审核模型,提高银行的贷前审核质量,对提高信贷资产的安全性并减少不良资产的产生有极其重要的现实意义。

*得到国家自然科学基金(705682)和广东省自然科学基金(31906)资助2信用风险评价模型本文所采用的数据样本,是从我国某国有商业银行2001年选取80家贷款企业,按照其财务状况、经营状况以及过往的信用记录分为“信用好”和“信用差”两个小组,其中“信用好”的小组是由那些能够按时偿还贷款的企业组成;“信用差”的小组是由那些不能按时偿还贷款的企业组成。

我们从每个小组中选取40个样本,训练集是由每个小组中的25个样本构成,因此训练集含有50个样本,余下的30个样本构成测试集。

我们将考虑能反映贷款企业的还款能力、盈利能力、经营效率、经营周转率和资本结构等的7个财务比率:我们定义两类错误:第一类错误是将“信用差”的贷款企业误判为“信用好”的贷款企业;第二类错误是将“信用好”的贷款企业误判为“信用差”的贷款企业。

为了确定网络结构,我们在MA TLAB 神经网络工具箱中输入贷款企业的7个指标变量值和相应的目标值,可得如下BP 网络结构:输入层含有7个结点,隐层含有4个结点, 输出层含有1个结点(见图1)。

1x2xt (期望输出)3x 4x e5x6x7x 图1 BP 网络结构根据图1的网络结构,可得到基于BP 算法的信用风险评价模型如下:⎪⎪⎭⎫ ⎝⎛+⎪⎭⎫ ⎝⎛+=∑∑==b b x w g v g y j j i i ji j 4171 (1) 模型(1)可用向量表示为:()()21B B X W Vg g y T ++=其中T x x x X ),,,(721 = 是输入向量,Y 是输出向量,47)(⨯=ij w W (7,,2,1 =i ,4,3,2,1=j )是输入层和隐层之间的连接权,()T 4321v ,v ,v ,v V =是隐层和输出层之间的连接权,T b b b b B ),,,()1(4)1(3)1(2)1(11=和)(2b B =分别是隐层和输出层的偏置权向量,隐层结点的传递函数及网络输出函数)(h g 均采用logistic 函数,即:)ex p(11)(h h g -+=3仿真结果分析我们设定误差指标值为01.0=e ,取学习率2=η,将80个样本分为训练样本(50个)和测试样本(30个),然后对BP 网络分别训练100次、390次和800次。

设k 表示网络训练次数,此处k 分别取390,800(下同)。

当网络训练k 次时,设样本输出值为)(k y ,原目标值为t ,用max )(k e 表示样本输出值与原目标值之间的最大误差绝对值,即[]{}t k y k e -=)(m ax )(max (2)再将k 次训练的最大总误差)(k E 定义为:{}})(,)(max{},)(,)(max{max )(test bad trainbad test good train good k e k e k e k e k E =(3) 其中traingood k e )(表示对训练样本训练k 次时,“信用好”的小组其输出值与原目标值的最大误差绝对值;test good k e )(表示对测试样本训练k 次时,“信用好”的小组其输出值与原目标值的最大误差绝对值;train bad k e )(表示对训练样本训练k 次时,“信用差”的小组其输出值与原目标值的最大误差绝对值;test bad k e )(表示对测试样本训练k 次时,“信用差”的小组其输出值与原目标值的最大误差绝对值。

将以上两训练方式的样本输出值与原目标值的最大误差绝对值max )k (e 列于表1中。

两训练方式的误差曲线和学习率分别见图2和图3。

图2 均方误差及学习率(训练390次)图3均方误差及学习率 (训练800次)利用最大总误差值来衡量BP 算法网络的分类能力。

表2列出了BP 算法网络三种训练方式的分类结果、总误判率、正确率及最大总误差值。

4 结论本文建立了基于BP 算法的神经网络信用风险评价模型,用来对我国某国有商业银行2001年80家贷款企业进行信用评级。

按照他们的财务状况、经营状况以及过往的信用记录分为“信用好”和“信用差”两个小组,每个小组含有40个数据样本,训练集是由每个小组中的25个样本组成,测试集由余下的30个样本组成。

参考文献1. K. Y. Tam and M. Kiang. Predicting bank failures: A neural network approach. [J].Management Science ,1992, 38(7):927-947.2. H. L. Jensen. Using neural networks for credit scoring. [J]. Managerial Finance, 1992, 18 (6),15-26.3. P. Coats and L. Fant. Recoganizing financial distress patterns using a neural network tool. [J].Financial Management, 1993, 3: 142-155.4. E.I. Altman . Corporate distress diagnosis: comparisons using linear discriminant analysis andneural netwoeks (the Italian experience). [J]. Banking and Finance, 1994, 18:505-529.5. R. R. Hashemi, L. A. Le Blanc, C. T. Rucks and A. Rajaratnam. A hybrid intelligent systemfor predicting bank holding structrure. [J]. European Journal of Operational Research, 1998, 109: 390-402.6. David West. Neural network credit scoring models. [J]. Computers & Operations Research,2000, 27: 1131-1152.7. Reshmi Malhotra and D. K. Malhotra. Differentiating between good credits and bad creditsusing neuro-fuzzy systems. [J]. Computing, artificial intelligence and information technology, 2002, 136, 190-211.8. 王春峰,万海晖,张维. 基于神经网络技术的商业银行信用风险评估. [J]. 系统工程理论与实践, 1999, 1(1): 68-72.9. 郝丽萍,胡欣悦,李丽. 商业银行信贷风险分析的人工神经网络模型研究. [J]. 系统工程理论与实践,2001, 21(5): 62-69.10. 杨保安,季海. 基于人工神经网络的商业银行贷款风险预警研究. [J]. 系统工程理论与实践,2001, 21(5): 70-74.11.庞素琳, 王燕鸣,黎荣舟. 基于BP算法的信用风险评价模型研究. [J]. 数学的实践与认识,2003,33(8):48-55.。