中国现有乙烯装置及其技术水平

- 格式:doc

- 大小:76.00 KB

- 文档页数:14

我国乙烯工业的现状及发展趋势1. 乙烯工业的现状说到乙烯,很多人可能不太熟悉,但它可是咱们日常生活中一个不可或缺的“隐形冠军”。

乙烯是化工原料的“顶梁柱”,从塑料到合成纤维,再到各种化学品,它都发挥着举足轻重的作用。

近年来,我国乙烯工业发展迅猛,简直像火箭一样飞速前进。

大家知道吗?2022年,我国的乙烯产量已经突破了1600万吨,稳稳占据了全球的“头把交椅”。

想想这数字,真是让人觉得心里美滋滋的。

不过,咱们不能只看热闹,背后可有不少故事。

在这条发展道路上,我国的乙烯工业面临着不少挑战。

比如,虽然咱们的产量高,但很多技术和装备依然依赖进口,仿佛总是要抬头看别人。

国内的炼油化工企业也在不断升级,但整体技术水平与国际一流企业相比,仍有差距。

这就好比你在一场比赛中,虽然赢得了分数,但技术活儿还得练啊。

1.1 技术进步谈到技术,近些年来,我国在乙烯生产技术上可是下了不少功夫。

许多企业纷纷加大研发投入,努力掌握核心技术。

比如,某些大型企业已经实现了自主研发的催化剂,这可是极大提升了生产效率,降低了成本。

想想,如果你能自己做出好吃的蛋糕,谁还愿意去外面买呢?这就是同样的道理,越自主,越心安。

而且,咱们还在“走出去”方面不断探索。

许多企业通过合作和并购,吸取国外的先进经验,真是如虎添翼。

更有不少企业开始布局海外市场,国际化的步伐越走越稳。

这就像一只小鸟,终于飞出了自己的鸟笼,去寻找更广阔的天空。

1.2 环保压力不过,发展总是伴随着压力。

环境问题就是一座大山压在了乙烯工业的肩头。

大家都知道,乙烯生产过程中会产生不少废气和废水,这可让环保人士心头大患。

近年来,国家对环保的要求越来越严格,企业在追求效益的同时,也得好好琢磨如何做到绿色发展。

就像一位老奶奶说的:“做事要有良心,才能长久。

”这道理,咱们得铭记于心。

很多企业已经开始投入资金进行环保设施的升级,努力减少污染物的排放。

这种“洗心革面”的举动,虽然短期内可能会增加成本,但从长远来看,无疑是为自己积累了口碑和竞争力。

乙烯装置技术水平分析及节能措施近年来,随着新的乙烯装置建设及老装置的扩能改造,新技术、新工艺及相关系统的设计优化的应用,我国乙烯装置能耗显著下降,随着国家“节能、降耗、减排”的要求提高,作为石油工企业耗能大户的乙烯装置将面临更大的节能降耗压力。

乙烯企业应严格控制工艺参数、工况条件,保证装置平稳运行、延长运行周期;通过用能数据、产品收率的对比分析以及对工艺单元的模拟计算,提出具体节能增效的措施。

乙烯企业应减少非计划停工事故发生,并结合装置特点逐步降低负荷、逐台有序停炉,尽可能回收物料,实现乙烯装置的无排放开停工。

标签:乙烯装置;综合能耗;节能措施1乙烯装置节能增效措施的研究1.1裂解炉系统优化原料的裂解性能在很大程度上决定了乙烯生产的能耗水平,但乙烯装置原料的优化和其上游炼厂的配制有很大关系。

大炼油小乙烯的配制,乙烯装置的原料就有很大的灵活性,相反小炼油或自身没有炼厂的乙烯装置其对原料就没有多少选择的余地。

我国优化裂解原料的重要措施就是实行“煉油化工一体化”,采用“宜烯则烯,宜芳则芳”的原则,它有利于炼厂和乙烯装置之间的原料互供和优化。

1.2装置精细化管理和无排放开停工创建节约型企业是企业增强核心竞争力的根本要求,石油化工企业通过精细化管理来实现节能增效具有重要的现实意义。

乙烯生产具备流程长、设备多、工艺机理复杂等特点,装置工艺指标约有上百个关键指标,因此在乙烯实际生产过程中,实施精细化管理、不断提升管理水平显得尤为重要。

乙烯企业应严格控制工艺参数、工况条件,例如裂解炉单元应加强烟道气氧含量、炉出口温度、炉管出口温度偏差、排烟温度及燃烧状况等工艺指标的管理,保证装置平稳运行、延长运行周期,为装置节能增效打下坚实基础。

例如独山子乙烯装置通过进细化管理和操作,裂解炉出口温度偏差保持在±2℃之间,双烯收率平均提高0.59%,经济效益显著。

同时应对重点耗能单元制订能耗消减措施,对易波动的工艺指标实行跟踪监控;通过用能数据的对比分析以及产品收率的对比评估,以及应用如Aspon等化工辅助模拟软件对工艺单元进行模拟计算,提出具体节能增效的措施。

2023年乙烯行业技术特点:石脑油裂解法为主流生产工艺网讯,乙烯产量的大小可以衡量一个国家石油化工进展水平,我国乙烯产量近些年始终呈现增长的趋势进展,目前产能已经位居全球其次水平。

聚乙烯是乙烯需求消耗最大的。

以下是2023年乙烯行业技术特点。

我国乙烯行业仍处于产不足需状态,但供应状况已经得到极大改善,乙烯当量自给率已经从2022年的不足50%提高到了2022年的接近60%,估计将来自给率会进一步增加。

乙烯行业工艺技术分析乙烯生产工艺分为石油路线和非石油路线,以中石化CBL(北方炉)乙烯裂解技术的中国裂解技术不断进步,技术水平与国外先进裂解技术相比已相差甚微。

煤经甲醇制烯烃工艺具有较高的经济性,受中国多煤少油的资源分布影响,该工艺在中国得到广泛关注并快速进展。

此外,因乙烷裂解路线成本优势明显,且原料供应相对稳定。

乙烯生产工艺路线走向多元化。

在中国能源禀赋为“富煤、贫油、少气”的背景下,中国走出了独具特色的CTO/MTO乙烯路线,并成为现代煤化工的六大路线之一。

乙烯行业技术特点有关数据显示2022年,石脑油裂解法仍是中国生产乙烯的主流生产工艺,占比达73.95%,其次是CTO/MTO工艺,占比20.87%。

乙烯市场国有企业占据主要地位乙烯行业技术特点有关资料显示2022年,乙烯需求连续保持增长,乙烯表观消费量2349.16万吨,同比增长4.5%,当量消费量达到6450万吨,同比增长6.6%。

国内加大进口乙烯下游产品替代力度,进口增速放缓,当量自给率同比提高7.5个百分点,达到59%。

中国乙烯行业产能主要来自国有企业。

依据中国乙烯行业技术特点相关数据,2022年,中国石油、中国石化、中国海油等国有企业合计产能占比则从上年的74.9%降至57.1%;民营乙烯产能达873.5万吨/年,占比升至24.8%,同比提高2.4个百分点。

随着浙石化、盛虹炼化、恒力石化等民营大炼化企业加速入局后,“两桶油”市场份额被渐渐蚕食,央企新的扩能方案,势必会引发炼化行业新一轮洗牌。

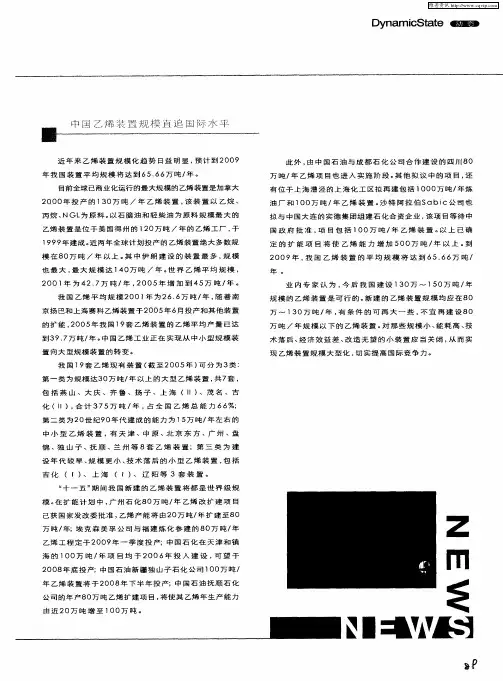

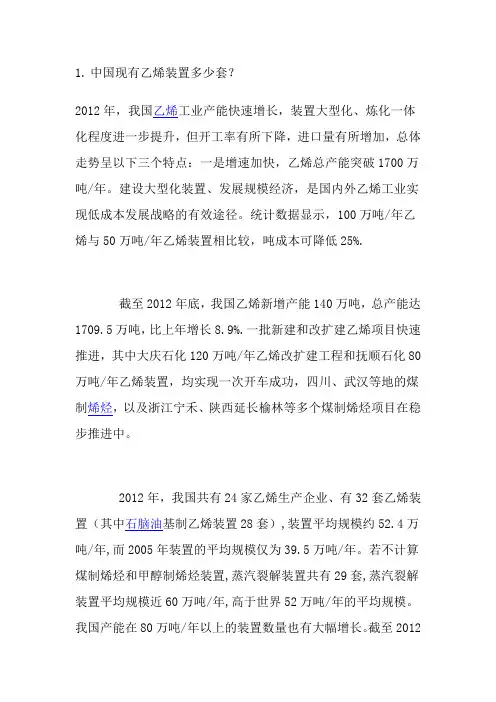

1.中国现有乙烯装置多少套?2012年,我国乙烯工业产能快速增长,装置大型化、炼化一体化程度进一步提升,但开工率有所下降,进口量有所增加,总体走势呈以下三个特点:一是增速加快,乙烯总产能突破1700万吨/年。

建设大型化装置、发展规模经济,是国内外乙烯工业实现低成本发展战略的有效途径。

统计数据显示,100万吨/年乙烯与50万吨/年乙烯装置相比较,吨成本可降低25%.截至2012年底,我国乙烯新增产能140万吨,总产能达1709.5万吨,比上年增长8.9%.一批新建和改扩建乙烯项目快速推进,其中大庆石化120万吨/年乙烯改扩建工程和抚顺石化80万吨/年乙烯装置,均实现一次开车成功,四川、武汉等地的煤制烯烃,以及浙江宁禾、陕西延长榆林等多个煤制烯烃项目在稳步推进中。

2012年,我国共有24家乙烯生产企业、有32套乙烯装置(其中石脑油基制乙烯装置28套),装置平均规模约52.4万吨/年,而2005年装置的平均规模仅为39.5万吨/年。

若不计算煤制烯烃和甲醇制烯烃装置,蒸汽裂解装置共有29套,蒸汽裂解装置平均规模近60万吨/年,高于世界52万吨/年的平均规模。

我国产能在80万吨/年以上的装置数量也有大幅增长。

截至2012年,共有10套80万吨以上的蒸汽裂解装置,合计产能达988万吨/年,占总产能的58.9%。

单套最大规模为上海赛科119万吨/年的乙烯装置。

乙烯生产企业平均规模74.1万吨/年,比2011年的68万吨/年增加了6.1万吨/年;乙烯装置平均规模57万吨/年,比2011年的56.1万吨/年上升了0.9万吨/年,高于世界52万吨/年的平均规模。

若不计算煤制烯烃和甲醇制烯烃装置,我国石脑油裂解乙烯装置的平均规模为59.2万吨/年,单套规模达80万吨/年以上的装置有8套,合计产能774万吨/年,占总产能的45%;单套规模60万吨/年以下的装置降至12套,产能合计263.5万吨/年,占总产能的16%.据美国《油气杂志》最新统计数据显示,当前全球十大乙烯生产商排名情况如下:排名第一的是埃克森美孚公司,共有19套装置,总产能1251.5万吨/年;排名第二的是陶氏化学,共有18套装置,产能1214.48万吨/年;排名第三的是沙伯公司,共有13套装置,产能1084.22万吨/年;排名第四的是壳牌化学,共有13套装置,产能935.84万吨/年;排名第五的是中国石化集团公司,共有12套装置,产能637.5万吨/年;排名第六的是道达尔公司,共有11套装置,产能593.3万吨/年;排名第七的是利安德巴赛尔公司,共有8套装置,产能520万吨/年;排名第八的是伊朗国家石化公司,共有7套装置,产能473.4万吨/年;排名第九的是英力士公司,共有6套装置,产能465.6万吨/年;排名第十的是台湾石化公司,共有5套装置,产能447.6万吨/年。

乙烯裂解炉发展现状及未来趋势分析简介:乙烯是一种重要的有机化工产品,广泛应用于塑料、合成纤维、橡胶等领域。

乙烯的生产主要通过乙烯裂解工艺实现,而乙烯裂解炉是乙烯生产的关键设备之一。

本文将对乙烯裂解炉的发展现状及未来趋势进行分析。

一、乙烯裂解炉的发展现状1. 技术水平不断提升随着科技的不断进步,乙烯裂解炉的技术水平逐渐提高。

目前,国内外乙烯裂解炉普遍采用催化剂和反应器两个主要部分,能够实现高效、稳定的乙烯生产。

同时,通过改进炉内温度和压力控制、提高催化剂的选择性和稳定性等手段,乙烯裂解炉的能效也得到了显著提升。

2. 自动化水平不断提高乙烯裂解炉的自动化水平在过去几十年中迅速发展。

现代乙烯生产线上的乙烯裂解炉已经实现了全自动化控制,通过先进的仪表设备和控制系统,能够实时监测并调整反应条件,提高生产效率和产品质量,降低操作风险。

3. 设备结构逐步优化乙烯裂解炉的设计结构也在不断优化。

目前,采用立式炉筒和多级反应器的乙烯裂解炉已经成为主流,能够更好地控制温度和压力,提高乙烯产率和质量。

此外,热交换器和控制阀等辅助设备的改进也有助于提高乙烯裂解炉的性能。

二、乙烯裂解炉的未来趋势1. 纳米催化剂的应用纳米技术在化工领域的应用越来越受到重视。

未来,纳米催化剂有望在乙烯裂解炉中得到广泛应用。

纳米催化剂具有更高的选择性和催化活性,能够提高乙烯生产的效率和产品质量。

2. 节能环保技术的推广随着社会对环境保护要求的不断提高,乙烯裂解炉的节能环保性能也将成为重要的发展方向。

未来,乙烯裂解炉将进一步推广采用低能耗和低排放的先进技术,减少能源消耗和环境污染,实现乙烯生产的可持续发展。

3. 多品种、小批量生产需求的增加随着市场需求的多样化和个性化趋势,乙烯生产也面临着多品种、小批量生产的挑战。

未来,乙烯裂解炉将需要更加灵活、高效的生产方式,应对不同产品和规模的生产需求。

4. 智能化发展趋势随着信息技术的快速发展,乙烯裂解炉的智能化水平将会进一步提升。

乙烯装置节能技术进展摘要:从原料优化、改善裂解选择性、提高裂解炉热效率等方面介绍了近年来乙烯装置各系统的节能技术的进展情况,指出应加大对成熟技术的推广应用和节能降耗新工艺及新技术的开发力度,以进一步降低乙烯装置的能耗。

关键词:乙烯装置;原料优化;选择性;节能;裂解乙烯是石化工业最重要的基础原料之一,约有75%的石油化工产品由乙烯生产,乙烯工业的发展水平从总体上代表了一个国家石化工业的实力。

目前管式炉蒸汽裂解技术仍是乙烯生产的主导技术,世界上约98%的乙烯产量由该技术生产制得[1,2] 。

裂解炉作为乙烯生产装置的关键设备,它的燃料消耗占全装置能耗的75% 一80% ,扣除部分外送蒸汽,能源消耗占装置总能耗的42%左右。

因此,降低裂解炉的能耗是降低乙烯装置能耗的重要途径之一。

近年来通过优化乙烯原料、改善裂解选择性、高裂解炉热效和延长裂解炉运行周期等措施使裂解炉的能耗得到显著降低。

本文就国内外近年来较为关注的乙烯装置节能技术的进展情况作一介绍。

1 原料优化原料的裂解性能在很大程度上决定了乙烯生产的能耗水平,据2003 年度乙烯装置平均能耗的统计,采用重质原料时,装置的综合能耗为30.98GJ/t;以石脑油为原料时,装置的综合能耗为28.89GJ/t;以乙烷为原料时,装置的综合能耗仅为22.48GJ/t[3]。

原料中芳烃类物质的含量,还会大大加速高温裂解过程中炉管的结焦速度,影响传热效果,极大地降低了能源利用率。

由此可见,有效地提高原料的质量,对裂解炉的节能降耗有着重要的作用。

1.1 原油的选择与加工在石油烃裂解过程中,正构烷烃最易生成乙烯等目的产物,其次是五个碳以上的异构烷烃,再次为环烷烃,而芳烃的 C 一C共扼键键能高达611kJ/mol,很难裂解。

因而优化原油的选择和加工方案,调整原料结构,增加烷烃尤其是正构烷烃含量高、关联指数(BMCI) 值低的优质裂解原料,可以在提高乙烯收率的同时,减少设备结焦,降低装置能耗。

乙烯工业的发展概况和趋势乙烯是一种重要的有机化学品,广泛用于塑料、橡胶、纤维、化学品等领域。

乙烯工业的发展概况如下:1. 乙烯产量不断增长。

20世纪50年代开始工业化生产乙烯,经过几十年发展,全球乙烯生产能力已经达到了数千万吨。

据统计,2019年全球乙烯产量为1844万吨,其中中国乙烯产量为2000万吨,为全球第一。

2. 技术不断改进。

乙烯工业技术发展迅猛,在催化剂、反应器、分离技术等方面不断创新和突破,生产效率和产品质量不断提高。

3. 多元化产品研发。

乙烯产业不仅生产乙烯单体,还发展了以乙烯为原料制造的各种下游产品,如聚乙烯、聚丙烯、聚氯乙烯、聚苯乙烯、聚酰胺、纤维等。

这些产品广泛应用于工业、农业、医疗、日用消费品等领域。

4. 环保生产成为重点。

乙烯工业排放大量废气、废水、废固体,对环境造成严重影响。

为改善环境,全球乙烯工业减少废物和污染物排放方面做出了许多努力,如新材料、新工艺、增量和优化等。

乙烯工业的未来发展趋势:1. 生产技术提升。

乙烯工业将以生态化、智能化、绿色化等多种方式提升生产技术水平。

2. 下游产业不断发展。

随着人民生活水平的不断提高,对各种塑料、合成纤维、涂料等下游产品的需求量不断增加,乙烯工业将以此为机遇拓展产业链,进一步走向产业多元化。

3. 环保要求更高。

面对全球环保和气候变化问题,乙烯工业将在环保和减排方面做出更多努力,推进生产方式更加清洁和低碳化。

4. 产业升级。

乙烯工业将借鉴其他国家和产业的先进技术和运营方式,推进产业智能化、网络化、现代化,以实现更高效、更低成本的生产和运营模式。

全国主要聚乙烯装置产能及工艺分布

一、全国主要聚乙烯装置产能及工艺分布

1.1全国主要聚乙烯装置产能

根据相关数据,我国目前共有26个聚乙烯装置,聚乙烯装置总装机容量约为6403万吨/年,其中,氯烷装置3577万吨/年,原料装置2626万吨/年,中国目前已建成的聚乙烯装置产能情况如下(按装机容量大小排序):

表1已建成聚乙烯装置产能情况

装置名称/装机容量(万吨/年)

泰达福迪/1560

上海青松/1000

华胜烯烃/800

康威烯烃/600

金江烯烃/600

锦州衡山/550

天津威焱/530

黑牡丹/400

格力宝能/350

金鹏烯烃/250

濮阳天一/200

厦门康英/200

山西晋雨/200

天津昇宁/200

宝中能源/150

沈阳安抚阳/150

重庆海润/150

中化安贵/150

青岛锦天/150

安徽阳坊/100

淮安中联/100

重庆僦能/100

四川龙科/100

苏州威体/100

澳洲新未来/100

中原宝顺/100

1.2全国主要聚乙烯装置工艺分布

我国目前共有26个聚乙烯装置,其中,氯烷法和烯烃法分别占到85.6%和14.3%,两种工艺的具体分布情况如下:

表2工艺分布情况

工艺/容量占比/装置数量氯烷法/85.6%/22

烯烃法/14.3%/4。

国内外乙烯工业现状及未来发展趋势

一、乙烯工业现状

1、国内状况

截至2024年,中国的乙烯产能及产量在全球范围内走在世界前列,

其年产能达10.7亿吨,占全球总产能的60%以上,且一直保持稳定发展。

截至2024年,中国的乙烯总产量达到9910万吨,其中,裂解乙烯占99%,合成乙烯占1%左右。

按照原料技术结构分类,沥青重工的乙烯产量最多,占国家乙烯总产

量的61%以上,石油加工类占21%,桐油类及乙次烯类等占18%。

2、国外状况

目前,全球乙烯产量总计17.92亿吨,2024年全球乙烯总产量达到16.88亿吨。

此外,全球乙烯产能也在不断增长,2024年全球乙烯产能达

到18.13亿吨。

按地区划分,亚洲国家占全球乙烯产量的71.4%,其中以中国占比

最大,为43.5%;非洲占15.2%;欧洲占12.1%;美洲占1.2%。

二、乙烯工业未来趋势

1、世界规模的增长

预计未来几年国内乙烯产能和产量稳步增长,截至2024年产量可达

13亿吨。

同时,全球乙烯产能和产量也将继续保持增长态势,全球乙烯

总产量达到2030年将达到24.5亿吨,其中,沥青重工将进一步增加乙烯

产量,占全球乙烯总产量的比例也将不断增加。

2、技术改良

在国内外,乙烯行业的技术研究和开发也受到了关注。

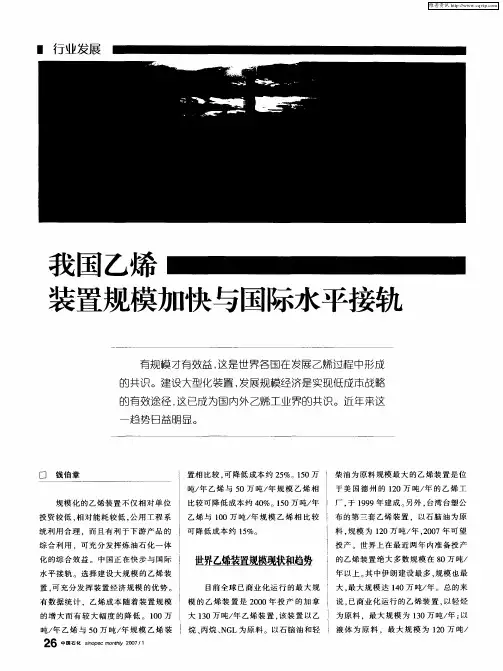

1.中国现有乙烯装置多少套?2012年,我国乙烯工业产能快速增长,装置大型化、炼化一体化程度进一步提升,但开工率有所下降,进口量有所增加,总体走势呈以下三个特点:一是增速加快,乙烯总产能突破1700万吨/年。

建设大型化装置、发展规模经济,是国内外乙烯工业实现低成本发展战略的有效途径。

统计数据显示,100万吨/年乙烯与50万吨/年乙烯装置相比较,吨成本可降低25%.截至2012年底,我国乙烯新增产能140万吨,总产能达1709.5万吨,比上年增长8.9%.一批新建和改扩建乙烯项目快速推进,其中大庆石化120万吨/年乙烯改扩建工程和抚顺石化80万吨/年乙烯装置,均实现一次开车成功,四川、武汉等地的煤制烯烃,以及浙江宁禾、陕西延长榆林等多个煤制烯烃项目在稳步推进中。

2012年,我国共有24家乙烯生产企业、有32套乙烯装置(其中石脑油基制乙烯装置28套),装置平均规模约52.4万吨/年,而2005年装置的平均规模仅为39.5万吨/年。

若不计算煤制烯烃和甲醇制烯烃装置,蒸汽裂解装置共有29套,蒸汽裂解装置平均规模近60万吨/年,高于世界52万吨/年的平均规模。

我国产能在80万吨/年以上的装置数量也有大幅增长。

截至2012年,共有10套80万吨以上的蒸汽裂解装置,合计产能达988万吨/年,占总产能的58.9%。

单套最大规模为上海赛科119万吨/年的乙烯装置。

乙烯生产企业平均规模74.1万吨/年,比2011年的68万吨/年增加了6.1万吨/年;乙烯装置平均规模57万吨/年,比2011年的56.1万吨/年上升了0.9万吨/年,高于世界52万吨/年的平均规模。

若不计算煤制烯烃和甲醇制烯烃装置,我国石脑油裂解乙烯装置的平均规模为59.2万吨/年,单套规模达80万吨/年以上的装置有8套,合计产能774万吨/年,占总产能的45%;单套规模60万吨/年以下的装置降至12套,产能合计263.5万吨/年,占总产能的16%.据美国《油气杂志》最新统计数据显示,当前全球十大乙烯生产商排名情况如下:排名第一的是埃克森美孚公司,共有19套装置,总产能1251.5万吨/年;排名第二的是陶氏化学,共有18套装置,产能1214.48万吨/年;排名第三的是沙伯公司,共有13套装置,产能1084.22万吨/年;排名第四的是壳牌化学,共有13套装置,产能935.84万吨/年;排名第五的是中国石化集团公司,共有12套装置,产能637.5万吨/年;排名第六的是道达尔公司,共有11套装置,产能593.3万吨/年;排名第七的是利安德巴赛尔公司,共有8套装置,产能520万吨/年;排名第八的是伊朗国家石化公司,共有7套装置,产能473.4万吨/年;排名第九的是英力士公司,共有6套装置,产能465.6万吨/年;排名第十的是台湾石化公司,共有5套装置,产能447.6万吨/年。

2.中国目前的乙烯生产能力及其技术水平如何?经过数十年的发展,特别是在“十一五”期间,我国乙烯工业取得了举世瞩目的进步,同期世界新建的乙烯装置大多集中在中国。

随着一系列乙烯装置的建成投产,到2010年底我国乙烯总产能达到1494.9×104t/a,成为全球仅次于美国(2755.4×104t/a)的第二大乙烯生产国。

设备国产化程度提升,乙烯原料趋向多元化。

从装置国产化程度上看,乙烯生产工艺中所用的大型裂解炉、裂解气压缩机等关键设备已实现了国产化。

2012年10月,大庆石化年产120万吨乙烯改扩建工程龙头项目已生产出合格产品,实现了国内大型乙烯技术工艺包采用完全自主知识产权并实现完全国产化的目标。

在抚顺石化大乙烯建设中,国产设备达到72%,实现了关键设备乙烯压缩机组的国产化,使我国成为世界上少数几个掌握这一技术的国家之一。

从乙烯原料上看,受资源限制,目前我国乙烯使用的原料以石脑油为主,其次是轻柴油、加氢尾油等。

其中,石脑油占64%、加氢尾油占10%、轻柴油占10%,90%乙烯原料来自炼厂。

原料的构成在目前或将来都不占优势。

丰富的煤炭资源加上烯烃市场巨大的需求量,使煤制烯烃项目具有一定的市场竞争力。

随着神华包头等多个示范项目的投产,我国以煤等非石油基原料制乙烯的技术取得突破性进展。

截至2012年底,我国共有煤制烯烃、甲醇制烯烃工业化装置4套,合计烯烃产能218万吨,生产聚乙烯56万吨,聚丙烯162万吨。

2009年8月28日,国家乙烯工业新原料来源示范项目———沈阳石蜡化工有限公司50×104t/a催化热裂解(CPP)制乙烯项目(以下简称CPP项目)在沈阳投产。

该项目采用中国石化石油化工科学研究院研发的重油深度催化裂解制乙烯技术,以重质渣油为原料富产乙烯和丙烯,这是该技术首次工业化应用。

由于操作条件缓和、设备材料要求低、投资相对较小以及主要原料常压渣油价格较低,与国内现有的乙烯装置相比,CPP项目生产的乙烯成本可降低20%。

我国西部大开发标志性工程、国内最大的炼化一体化工程———独山子石化千万吨炼油百万吨乙烯工程于2009年9月21日建成投产,该工程包括100×104t/a乙烯。

辽宁华锦化工集团公司500×104t/a油化工程(即乙烯原料工程)、扩能45×104t/a乙烯工程于2009年10月中旬投产,16×104t/a乙烯能力不变,再增加一套45×104t/a装置,产能达到61×104t/a。

2.1.22010年新建和扩能乙烯项目随着几个百万吨级乙烯装置的投产,2010年我国乙烯产能达到1494.9×104t/a,“十一五”期间5年的产能增长接近前10个五年计划的总和。

2010年1月16日,天津石化100×104t/a乙烯装置产出合格产品,项目主要包括100×104t/a乙烯和1000×104t/a 炼油。

由于采用新工艺和新技术,乙烯综合能耗和炼油综合能耗达到国际先进水平。

该项目的建成投产使天津石化炼油一次加工能力达到1500×104t/a,乙烯生产能力达到120×104t/a,成为全国最大的乙烯生产企业之一和华北地区最大的炼油加工基地。

辽宁华锦化工集团“十一五”工程于2010年2月5日全面投产,其中包括45×104t/a乙烯。

2010年4月20日,镇海炼化公司100×104t/a乙烯裂解装置成功投产,标志着这个目前国内单套规模最大、技术最先进、国产化率最高的乙烯工程投产成功,镇海炼化也自此拥有2300×104t/a原油综合加工能力和100×104t/a乙烯生产能力,成为我国最大的炼化一体化企业。

镇海炼化100×104t/a乙烯工程是国家建设项目,主要包括乙烯裂解等10套生产装置及配套公用工程,其中100×104t/a乙烯裂解、45×104t/a聚乙烯、65×104t/a环氧乙烷/乙二醇和28.5×104t/a环氧丙烷/62×104t/a苯乙烯等装置,在世界同类装置中规模最大。

在工艺技术上,大部分装置采用国产技术,其中6套装置采用中国石化自有技术,乙烯综合能耗达到国际水平。

中海壳牌石油化工股份有限公司是壳牌化学公司与中国海洋石油总公司各持股50%的合资企业,该公司于2010年3月在惠州大亚湾石化联合装置实施扩能。

扩建前乙烯裂解装置的产能为80×104t/a,扩建后产能达到95×104t/a。

通过结构调整,“十一五”期间我国乙烯布局优化取得成效,在长三角、环渤海、珠三角和西部等地区形成了一批世界级乙烯生产基地。

2010年乙烯产能按地区分,华东占42.4%、东北占16.4%、中南占12.5%、西北占13.3%、华北占15.5%,西南地区也正在建设乙烯装置,即将实现零的突破。

2009年8月28日,国家乙烯工业新原料来源示范项目———沈阳石蜡化工有限公司50×104t/a催化热裂解(CPP)制乙烯项目(以下简称CPP项目)在沈阳投产。

该项目采用中国石化石油化工科学研究院研发的重油深度催化裂解制乙烯技术,以重质渣油为原料富产乙烯和丙烯,这是该技术首次工业化应用。

由于操作条件缓和、设备材料要求低、投资相对较小以及主要原料常压渣油价格较低,与国内现有的乙烯装置相比,CPP项目生产的乙烯成本可降低20%。

我国西部大开发标志性工程、国内最大的炼化一体化工程———独山子石化千万吨炼油百万吨乙烯工程于2009年9月21日建成投产,该工程包括100×104t/a乙烯。

辽宁华锦化工集团公司500×104t/a油化工程(即乙烯原料工程)、扩能45×104t/a乙烯工程于2009年10月中旬投产,16×104t/a乙烯能力不变,再增加一套45×104t/a装置,产能达到61×104t/a。

2.1.22010年新建和扩能乙烯项目随着几个百万吨级乙烯装置的投产,2010年我国乙烯产能达到1494.9×104t/a,“十一五”期间5年的产能增长接近前10个五年计划的总和。

2010年1月16日,天津石化100×104t/a乙烯装置产出合格产品,项目主要包括100×104t/a乙烯和1000×104t/a 炼油。

由于采用新工艺和新技术,乙烯综合能耗和炼油综合能耗达到国际先进水平。

该项目的建成投产使天津石化炼油一次加工能力达到1500×104t/a,乙烯生产能力达到120×104t/a,成为全国最大的乙烯生产企业之一和华北地区最大的炼油加工基地。

辽宁华锦化工集团“十一五”工程于2010年2月5日全面投产,其中包括45×104t/a乙烯。

2010年4月20日,镇海炼化公司100×104t/a乙烯裂解装置成功投产,标志着这个目前国内单套规模最大、技术最先进、国产化率最高的乙烯工程投产成功,镇海炼化也自此拥有2300×104t/a原油综合加工能力和100×104t/a乙烯生产能力,成为我国最大的炼化一体化企业。

镇海炼化100×104t/a乙烯工程是国家建设项目,主要包括乙烯裂解等10套生产装置及配套公用工程,其中100×104t/a乙烯裂解、45×104t/a聚乙烯、65×104t/a环氧乙烷/乙二醇和28.5×104t/a环氧丙烷/62×104t/a苯乙烯等装置,在世界同类装置中规模最大。

在工艺技术上,大部分装置采用国产技术,其中6套装置采用中国石化自有技术,乙烯综合能耗达到国际水平。

中海壳牌石油化工股份有限公司是壳牌化学公司与中国海洋石油总公司各持股50%的合资企业,该公司于2010年3月在惠州大亚湾石化联合装置实施扩能。