销售费用表(业务费)

- 格式:docx

- 大小:14.38 KB

- 文档页数:1

办事处销售费用分类与核报规定(意见征求稿)一、总则为了规范销售费用开支项目,明确费用开支内容和性质,便于登记、统计、分析、考核,现根据国家会计制度与会计准则的要求以及公司管理工作的需要,并结合公司各办事处费用的内容与特点,对办事处销售费用作如下明细分类与核报规定。

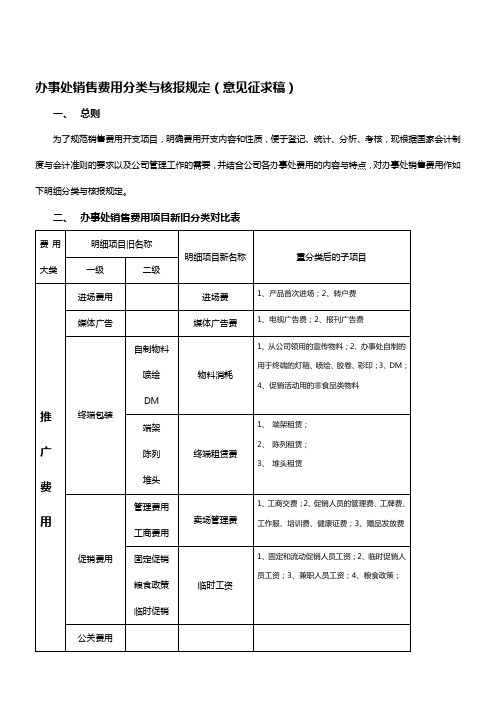

二、办事处销售费用项目新旧分类对比表用三、 办事处销售费用项目说明及核报办事处销售费用是指办事处在维护已建立的市场、进行市场推广过程中所发生的费用,包括市场推广费用和办事处日常费用。

1、 进场费用进场费用是各地办事处为了将产品打入卖场,卖场所收取的一次性的、不退还的款项。

进场费用支出各流程所需资料及会计审核要点如下: 2、 媒体广告费。

媒体广告费是指各办事处根据当地的销售情况,向公司申报经批准后,在当地各类媒体上投放的广告费用。

媒体广告费支出各流程所需资料及会计审核要点如下:3、物料消耗。

物料消耗指各办事处所从公司领用的各种宣传用品或采购、加工的消耗品、灯箱、喷绘品、DM、胶卷、扩冲彩印、促销活动用非食品类物料等。

各地办事处的宣传物料台帐必须与销售部明细帐相符。

物料消耗支出各流程所需资料及会计审核要点如下:4、终端租赁费终端租赁费包括端架租赁费、陈列租赁费、堆头租赁费。

此项费用是指各办事处在各终端销售点因需要展示产品所开支的费用。

终端租赁费支出各流程所需资料及会计审核要点如下:5、卖场管理费卖场管理费是指办事处支付各地工商部门和各卖场规定的管理性的或与之相关的费用。

该项费用包括工商交费、促销人员管理费、工牌费、工作服、培训费、健康证费、赠品发放费等。

卖场管理费支出各流程所需资料及会计审核要点如下:6、临时工资临时工资是指各办事处的固定促销、流动促销、临时促销(包括咨询、投递)、兼职人员(如演出人员)的临时性工资,以及粮食政策,前三种人员凭促销员业务费发放明细表报帐,兼职人员工资凭临工工资发放表报帐,粮食政策的凭营业员促销工资明细表、促销终端进销存台帐报帐。

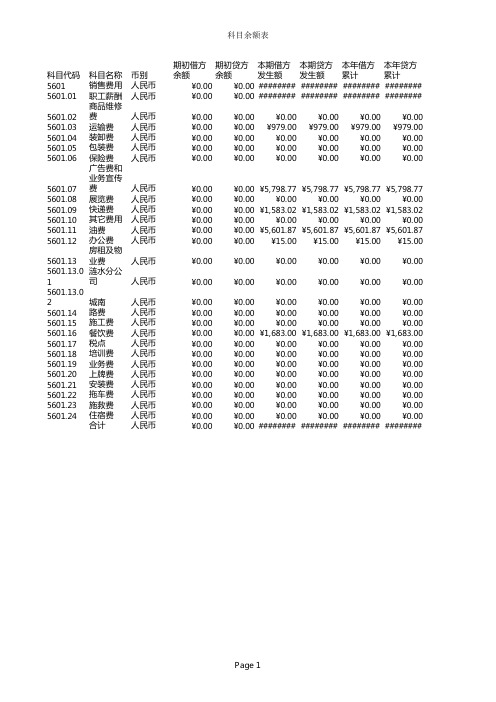

科目代码科目名称币别期初借方余额期初贷方余额本期借方发生本期贷方发生本年借方累计本年贷方累计5601销售费用人民币¥0.00¥0.00################################ 5601.01职工薪酬人民币¥0.00¥0.00################################ 5601.02商品维修费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.03运输费人民币¥0.00¥0.00¥979.00¥979.00¥979.00¥979.00 5601.04装卸费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.05包装费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.06保险费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.07广告费和业务人民币¥0.00¥0.00¥5,798.77¥5,798.77¥5,798.77¥5,798.77 5601.08展览费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.09快递费人民币¥0.00¥0.00¥1,583.02¥1,583.02¥1,583.02¥1,583.02 5601.10其它费用人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.11油费人民币¥0.00¥0.00¥5,601.87¥5,601.87¥5,601.87¥5,601.87 5601.12办公费人民币¥0.00¥0.00¥15.00¥15.00¥15.00¥15.00 5601.13房租及物业费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.13.01涟水分公司人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.13.02城南人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.14路费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.15施工费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.16餐饮费人民币¥0.00¥0.00¥1,683.00¥1,683.00¥1,683.00¥1,683.00 5601.17税点人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.18培训费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.19业务费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.20上牌费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.21安装费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.22拖车费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.23施救费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00 5601.24住宿费人民币¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00合计人民币¥0.00¥0.00################################期末借方余额期末贷方余额¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00。

销售费用包括哪些内容?销售费用包括哪些内容?销售费用是指企业在销售商品和材料过程中发生的费用。

销售费用包括销售产品过程中发生的运输费、装卸费、包装费、保险费、展览费和广告费,以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费等经营费用。

商品流通企业在购买商品过程中发生的进货费用也包括在内。

销售费用有哪些二级科目?1、职工工资:指销售部门受雇人员全部工资。

包括工资、加班费、奖金、津贴等。

2、职工福利费:指支付员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助、抚恤费、安家费、探亲路费。

3、职工教育经费:指实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出期间的差旅等各项费用。

4、工会经费:指按销售部门职工工资总额的2%计提并拨交给工会使用的经费。

5、社会保险:1)失业保险费:指销售部门职工个人按一定工资比例交纳的一种统筹待业保险费用。

2)养老保险费:指销售部门个人按一定工资比例交纳的统筹养老基金。

3)住房公积金:指销售部门个人按一定工资比例交纳的统筹住房基金。

4)医疗保险费:指销售部门个人按一定工资比例交纳的统筹疾病住院赔付保险金。

5)劳动保险费:指销售部门个人依据一定工资比例交纳的统筹意外伤害赔付保险金,包括工伤保险、生育保险)。

6、折旧费:是指在销售部门固定资产使用寿命内,按照确定的会计方法对资产进应的价值分摊。

7、修理费:指本部门发生的除车辆之外的“固定资产”修理维护费。

8、物料消耗:指销售部门领用的不纳入“低值易耗品”核算,且除“办公费”核算范围外的其他领用或购买的物料消耗费用。

如:购买硬盘、光盘、软盘等电脑用品,及为维修“低值易耗品”而发生的费用。

9、低值易耗品摊销:是指本部门不作为“固定资产”核算的各种用具物品,如工具、工装、管理用具、包装容器以及流通企业餐具用具、玻璃器皿、纺织用品等在使用中的耗费(“低值易耗品”应按管理要求,分类设置数量金额式明细账)。

期间费用构成一览表以下是费用构成一览表,包括营业费用和管理费用两个部分。

营业费用:工资薪金:指企业为销售产品或应税劳务而专设的销售机构的职工工资,还包括发放的奖金及特殊奖励。

福利费:指为企业销售机构的职工福利费。

社会保险费:指企业为销售机构职工缴纳的各项社会保险费用。

办公费:指企业销售机构所发生的各项办公经费支出。

业务经费:指本企业销售机构在通信方面的支出,包括固定电话、移动电话、计算机联网等费用(含销售职工合理的手机费用)。

佣金手续费:指企业支付给中介机构或个人按销售额计算佣金手续费。

消耗材料费:指为企业销售机构发生的机物料消耗。

折旧摊销费:指企业销售机构按规定计提固定资产的折旧摊销费。

租赁费:指企业销售机构发生租用房屋、展台、柜台或设备等租赁费。

广告策划费用:指企业向专业的广告策划机构支付的费用。

广告宣传费:指企业制作广告宣传物品所发生或者支付的费用。

媒体宣传费用:指企业发布广告购买媒介所发生的各种费用。

仓存费用:指企业在自销产品时所应负担的仓库保管费用。

包装费用:指企业在自销产品时所应负担的包装费。

销售物流费:指企业支付运输单位的费用和自有货车发生的费用。

运输费用:指企业在自销产品时应负担的运输费用。

装卸费用:指企业在自销产品时应负担的装卸费用。

产品三包费:指企业承担产品质量三包法定义务而发生的费用。

售后服务费:指企业为销售机构的售后服务所发生的费用。

质量赔偿费:指企业因产品质量缺陷而向客户赔偿所支付的费用。

管理费用:开办费:指企业开办时发生的各项费用,包括注册登记费等。

董事会津贴、董事会费、董事会会费:指企业董事会、监事会或股东会发生的各项费用,包括其成员的差旅费、会议费等。

工资薪金:指企业支付给行政管理部门的职工工资、奖金及特殊奖励。

社会保险费:指企业为职工缴纳的各项社会保险费用的总计数。

若企业的社会保险费用在“制造费用”、“销售费用”、“管理费用”等分别核算的,则本明细只包括企业行政管理职工的社会保险费用;若企业所有职工的社会保险费用都在“管理费用”中核算,则本明细包括企业所有职工的社会保险费用。

各部门销售额、变动费、固定费分析表介绍一家成功的企业必须具备精细的财务管理,其中核心数据包括各部门的销售额、变动费用和固定费用。

通过分析这些数据,企业可以了解业务发展的状况,及时进行调整并制定更好的战略。

因此,本文将从各部门的销售额、变动费用、固定费用三个方面,对企业的财务状况进行分析。

各部门销售额分析销售额是企业生产经营的核心指标之一。

对于销售额的分析,可以了解每个部门的业务表现及其对企业整体销售额的贡献。

同时,可以根据数据对业务进行精细化管理,为企业的战略制定提供参考。

各部门销售额统计表部门销售额A部门100万B部门80万C部门60万D部门50万E部门40万上表为各部门的销售额统计表。

从中可以看出,A部门的销售额最高,占了所有部门的一半以上。

B部门位居第二,销售额为80万。

C、D、E三个部门的销售额相对较低。

各部门销售额分析图各部门销售额分析图各部门销售额分析图上图通过圆饼图的形式,更加直观地呈现了各部门销售额之间的比例关系。

其中,蓝色部分代表A部门的销售额占比最高,红色部分代表B部门,依次类推。

通过这张图,我们可以更好地了解各部门销售额的分布情况,为企业的战略调整提供参考。

变动费用分析变动费用是企业生产经营中不可避免的费用。

通过对各部门变动费用的分析,可以了解业务发展所需的费用及其占比。

从而帮助企业精准控制成本,提高业务效率。

各部门变动费用统计表部门营销费用采购成本生产成本运输费用A部门20万30万40万10万B部门15万25万30万10万C部门10万20万25万5万D部门5万10万20万5万E部门5万5万10万2万上表为各部门变动费用统计表。

从中可以看出,各部门的变动费用类型及其所占比例。

其中,各部门营销费用所占比例较高,对企业的业务发展非常重要。

由于变动费用的金额和比例不同,因此,对不同部门和不同类型费用的控制也需要因情况而异。

各部门变动费用分析图各部门变动费用分析图各部门变动费用分析图上图为各部门变动费用分析图。

销售费用明细科目大全提到销售费用你会想起什么?业务招待、业务宣传、广告费、运输费……还会有什么呢!销售费用核算的内容也是多如星斗,下面给大家列出企业常设销售费用明细给大家参考~1、销售费用—工资—基本工资/加班费/临时工工资等销售部门受雇人员全部工资。

在二级科目下可以设置基本工资、加班费、奖金、津贴等三级明细。

2、销售费用—职工福利费支付销售部门员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助、抚恤费、安家费、探亲路费。

(工资总额的14%部分可以所得税前扣除)3、销售费用—职工教育经费实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出期间的差旅、餐费等各项费用。

(工资总额的8%部分可以所得税前扣除,超过部分,准予在以后纳税年度结转扣除)4、销售费用—工会经费工资总额的2%部分可以所得税前扣除第2、3、4点的职工教育经费和工会经费在新会计准则下不需要计提了,但还是要根据实发数计入当期费用。

分录如下:实际发放时借:应付职工薪酬—职工教育经费应付职工薪酬—工会经费应付职工薪酬—职工福利费贷:银行存款等销售人员相关的则计入销售费用(该分配到其他成本费用科目的可参考此分录)借:销售费用—职工教育经费销售费用—工会经费销售费用—职工福利费贷:应付职工薪酬—职工教育经费应付职工薪酬—工会经费应付职工薪酬—职工福利费5、销售费用—社会保险(可以税前扣除)(1)失业保险费 :指销售部门职工个人按一定工资比例交纳的一种统筹失业保险费用。

(2)养老保险费:指销售部门个人按一定工资比例交纳的统筹养老基金。

(3)医疗保险费:指销售部门个人按一定工资比例交纳的统筹疾病住院赔付保险金,生育险。

(4)工伤保险费:指销售部门个人依据一定工资比例交纳的统筹意外伤害赔付保险金。

6、销售费用—住房公积金销售部门个人按一定工资比例交纳的统筹住房基金。