2013年度全国企业年金基金业务数据摘要

- 格式:pdf

- 大小:460.44 KB

- 文档页数:20

2013年1-6月保险统计数据报告一、原保险保费收入9512.4亿元,同比增长11.48%产险公司原保险保费收入3269.81亿元,同比增长16.62%;寿险公司原保险保费收入6242.5亿元,同比增长8.97%。

2013年1-6月保险业经营情况表产险业务原保险保费收入3126.66亿元,同比增长15.82%;寿险业务原保险保费收入5556.58亿元,同比增长7.58%;健康险业务原保险保费收入586.47亿元,同比增长25.8%;意外险业务原保险保费收入242.68亿元,同比增长20.18%。

2013年1-6月财产保险公司原保险保费收入情况表产险业务中,交强险原保险保费收入621.69亿元,同比增长13.17%;农业保险原保险保费收入为193.55亿元,同比增长34.99%。

2013年1-6月人身保险公司原保险保费收入情况表另外,寿险公司未计入保险合同核算的保户投资款和独立账户本年新增交费1874.31亿元。

2013年1-6月全国各地区原保险保费收入情况表二、赔款和给付支出2962.56亿元,同比增长30.93%产险业务赔款1494.26亿元,同比增长22.48%;寿险业务给付1237.67亿元,同比增长44.46%;健康险业务赔款和给付181.29亿元,同比增长27.39%;意外险业务赔款49.34亿元,同比增长12.85%。

三、资金运用余额72829.27亿元,较年初增长6.25%银行存款23405.02亿元,占比32.14%;债券32352.55亿元,占比44.42%;股票和证券投资基金7325.23亿元,占比10.06%;其他投资9746.47亿元,占比13.38%。

四、总资产78839.69亿元,较年初增长7.2%产险公司总资产10375.9亿元,较年初增长9.48%;寿险公司总资产65408.28亿元,较年初增长7.24%;再保险公司总资产1819.03亿元,较年初下降1.42%;资产管理公司总资产157.19亿元,较年初增长7.05%。

全国企业年金基金业务数据摘要2019年度人力资源社会保障部社会保险基金监管局2020年03月02SUPPLEMENTARY PENSION 基金管理1.2019年全国企业年金基本情况一览表1. 建立企业(个)95,963参加职工(万人)2,547.94积累基金(亿元)17,985.33 2.建立计划数(个)1,673单一计划1,599法人受托1,471理事会128集合计划57其他计划17 3.实际运作资产金额(亿元) 17,689.96建立组合数(个)4,327当年投资收益(亿元)1,258.23当年加权平均收益率(%)8.30 4.当年领取人数(万人) 180.46一次性领取 14.49分期领取 165.97 当年领取金额(亿元) 492.39 一次性领取 103.89分期领取 388.50注:1.其他计划是指过渡计划。

2.投资管理情况包括投资管理人管理的投资组合及受托人管理的计划直投组合。

3.当年加权平均收益率计算的样本为投资运作满当年的投资组合,计算方法为样本组合收益率的规模加权,以上年末和当年4个季度末平均资产规模为权重;各组合收益率为单位净值增长率。

4.分期领取人数指统计期间符合企业年金待遇领取条件并实行分期领取的人数,期间内同一人多次领取的只计为1人,不重复计算。

2.2019年全国企业年金基金投资收益率情况表注:1.样本为投资运作满全年的投资组合,不含计划直投组合。

2.计划类型中其他计划是指过渡计划。

3.组合类型按是否含权益类投资标的分为固定收益类和含权益类,以期初合同或备忘录为准,明确约定不能投资权益类的组合为固定收益类;没有明确约定或期间发生类别变动的,都为含权益类。

4.收益率计算方法为符合条件样本组合收益率的规模加权,以上年末和当年4个季度末平均资产规模为权重;组合收益率为单位净值增长率;合计项供参考使用。

SUPPLEMENTARY PENSION 基金管理04 3.2019年全国企业年金基金投资组合收益率分布情况表收益率区间投资组合数占比饼状图收益率区间期末资产金额占比饼状图注:1.样本为投资运作满全年的投资组合,含计划直投组合。

2013年我国黄金和有色金属工业经济运行情况紫金矿业集团股份有限公司董事会办公室2014年2月(一)2013年我国黄金行业经济运行情况信息来源:工信部网站 2月21日一、2013年行业运行情况(一)产量平稳增长,矿产金增幅显著回落2013年,全国累计生产黄金428.2吨,同比增长6.2%,增幅回落5个百分点,占全球产量的14.7%,已连续7年居世界第一。

其中矿产金产量350.9吨,同比增长2.7%,增幅回落10个百分点;有色副产金产量77.3吨,同比增长26.1%,增幅提高22个百分点。

(二)金价连续下行,行业利润大幅下降2013年,黄金价格连续下行,截至12月31日,国际黄金现货价格由年初的1670美元/盎司跌至1243美元/盎司,国内黄金价格由年初的324元/克降到241元/克,降幅均为26%。

特别是4月15日,跌幅高达9.4%,创30年来单日最大跌幅。

1-12月份,627家规模以上企业实现主营业务收入4524亿元,增长2.8%,实现利润359.7亿元,减少32%。

其中采选企业实现收入2445亿元,增长8.4%,利润254.4亿元,下降25%;冶炼企业实现收入2079亿元,下降3.1%,利润105.3亿元,减少44.5%。

(三)黄金需求持续增长,消费及进出口均创新高2013年金价大跌引发了国民对黄金购买的强劲意愿,今年我国黄金消费量达到1176.4吨,增长41.4%,首次超越印度成为全球最大黄金消费国,约占全球实物黄金消费的27%。

其中,首饰用金716.5吨,金条用金375.7吨,金币用金25吨,工业用金48.8吨,其他用金10.4吨。

(四)地质勘查成果显著,重点成矿区带发现新资源2013年,全国已查明黄金资源储量约8500吨,占全球的8%,居世界第二,全年新增金矿资源储量超过917吨,其中,胶东地区、小秦岭金矿田深部及外围分别新增资源储量241吨、120吨。

此外,云南鹤庆北衙、贵州普安灰家堡、内蒙古赤峰金厂沟梁等矿山相继发现大量新增金矿资源。

人社部发布2013年全国社会保险情况(全文)昨日,人社部官网发布了《2013年全国社会保险情况》,全文如下:2013年,各级人力资源社会保障部门认真贯彻落实党中央、国务院的决策部署,继续推进社会保险法和社会保障“十二五”规划落实,加强社会保障制度建设,提升经办管理服务水平,各项工作取得了新的进展。

一、城镇职工基本养老保险——覆盖范围截至2013年底,全国参加城镇职工基本养老保险人数为32218万人,比上年末增加1792万人。

其中,参保职工24177万人,参保离退休人员8041万人,分别比上年末增加1196万人和595万人。

——基金收支 2013年全国城镇职工基本养老保险基金收入22680亿元,比上年增加2679亿元,其中征缴收入18634亿元,比上年增加2166亿元;基金支出18470亿元,比上年增加2909亿元。

全国各省级地区,基金总收入均大于基金总支出,年末基金累计结存28269亿元,比上年增加4328亿元。

——待遇水平按照国务院部署,连续第9年提高企业退休人员基本养老金水平,2013年全国企业参保退休人员调整后的月人均基本养老金达到1856元。

——做实个人账户 13个省份开展了做实企业职工基本养老保险个人账户试点。

截至2013年底,共积累基本养老保险个人账户基金4154亿元,比上年增加758亿元。

——关系转移接续 2013年,基本养老保险关系转移系统实现了30个省份的302个地市入网,全国跨省转移养老保险关系156万人次,转移基金268亿元。

——企业年金截至2013年底,全国有6.6万户企业建立了企业年金,比上年增加1.1万户;参加职工人数为2056万人,比上年增加210万人;企业年金基金累计结存6035亿元,比上年增加 1214亿元。

二、城乡居民基本养老保险——覆盖范围截至2013年底,全国城乡居民基本养老保险参保人数达到49750万人,比上年末增加1381万人。

其中,60岁以下参保人数35628万人,比上年末增加640万人。

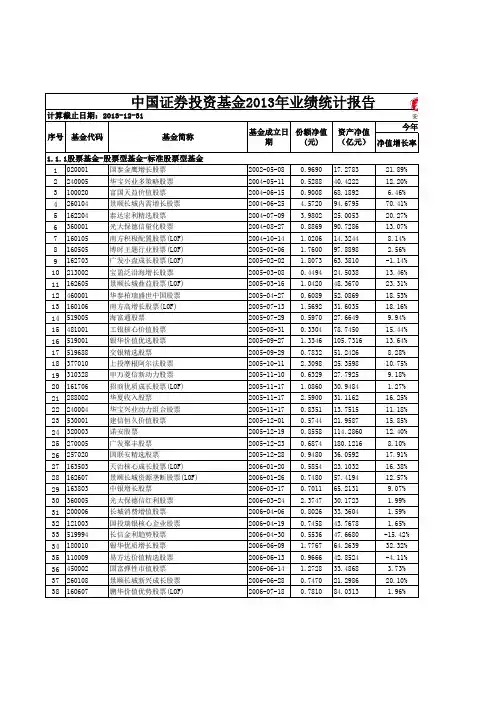

净值增长率1020001国泰金鹰增长股票2002-05-080.969017.278321.89%2240005华宝兴业多策略股票2004-05-110.528840.422212.20%3100020富国天益价值股票2004-06-150.900868.1892 6.46%4260104景顺长城内需增长股票2004-06-25 4.572094.679570.41%5162204泰达宏利精选股票2004-07-09 3.980225.005320.27%6360001光大保德信量化股票2004-08-270.886990.728613.07%7160105南方积极配置股票(LOF)2004-10-14 1.020614.32448.14%8160505博时主题行业股票(LOF)2005-01-06 1.760097.8898 2.56%9162703广发小盘成长股票(LOF)2005-02-02 1.807363.3810-1.14%10213002宝盈泛沿海增长股票2005-03-080.449424.503813.46%11162605景顺长城鼎益股票(LOF)2005-03-16 1.042048.367023.31%12460001华泰柏瑞盛世中国股票2005-04-270.608952.086918.53%13160106南方高增长股票(LOF)2005-07-13 1.569231.603518.16%14519005海富通股票2005-07-290.597027.66499.94%15481001工银核心价值股票2005-08-310.330478.745015.44%16519001银华价值优选股票2005-09-27 1.3346105.731613.64%17519688交银精选股票2005-09-290.783251.24268.28%18377010上投摩根阿尔法股票2005-10-11 2.309825.359810.75%19310328申万菱信新动力股票2005-11-100.632927.79259.18%20161706招商优质成长股票(LOF)2005-11-17 1.086030.9484 1.27%21288002华夏收入股票2005-11-17 2.590031.116216.25%22240004华宝兴业动力组合股票2005-11-170.835113.751511.18%23530001建信恒久价值股票2005-12-010.574421.958715.85%24320003诺安股票2005-12-190.8558114.286012.40%25270005广发聚丰股票2005-12-230.6874180.12168.10%26257020国联安精选股票2005-12-280.948036.059217.91%27163503天治核心成长股票(LOF)2006-01-200.585423.103216.38%28162607景顺长城资源垄断股票(LOF)2006-01-260.748057.419412.57%29163803中银增长股票2006-03-170.701165.21319.07%30360005光大保德信红利股票2006-03-24 2.374730.1723 1.99%31200006长城消费增值股票2006-04-060.802633.3604 1.59%32121003国投瑞银核心企业股票2006-04-190.745843.7678 1.65%33519994长信金利趋势股票2006-04-300.553647.6680-15.42%34180010银华优质增长股票2006-06-09 1.776764.263932.32%35110009易方达价值精选股票2006-06-130.966642.8524-4.11%36450002国富弹性市值股票2006-06-14 1.272833.4868 3.73%37260108景顺长城新兴成长股票2006-06-280.747021.298620.10%38160607鹏华价值优势股票(LOF)2006-07-180.781084.03131.96%1.1.1股票基金-股票型基金-标准股票型基金今年以来份额净值(元)资产净值(亿元)中国证券投资基金2013年业绩统计报告计算截止日期:2013-12-31序号基金代码基金简称基金成立日期32163826中银互利分级债券(A级)2013-09-24 1.01200.0000 1.20%33164704汇添富互利债券分级(A级)2013-11-06 1.0070 4.77320.70%34000357大成景祥债券分级(A级)2013-11-19 1.00600.00000.60%35166022中欧纯债添利债券分级(A级)2013-11-28 1.00500.00000.50%36161627融通通福债券分级(A级)2013-12-101.00303.69690.30%4.22%1150027天弘添利债券分级封闭(B级)2010-12-03 1.141011.4131-2.31%2150035泰达宏利聚利债券分级封闭(B级)2011-05-13 1.22500.0000-7.69%3150041富国天盈债券分级封闭(B级)2011-05-23 1.291013.5688 2.87%4150038万家添利债券分级封闭(B级)2011-06-02 1.24550.0000 1.92%5150043博时裕祥债券分级封闭(B级)2011-06-10 1.12008.9577-4.44%6150042长信利鑫债券分级封闭(B级)2011-06-24 1.1586 2.4573-2.61%7150045海富通稳进增利债券分级封闭(B级)2011-09-01 1.43800.0000 3.38%8150046天弘丰利债券分级封闭(B级)2011-11-23 1.3366 6.4643-0.16%9150061鹏华丰泽债券分级封闭(B级)2011-12-08 1.19700.0000-2.13%10150063浦银安盛增利债券分级封闭(B级)2011-12-13 1.10500.0000-13.60%11150068诺德双翼债券分级封闭(B级)2012-02-16 1.11500.0000-0.27%12150078金鹰持久回报债券分级封闭(B级)2012-03-09 1.0581 1.5506-9.42%13150081信诚双盈债券分级封闭(B级)2012-04-13 1.35000.00009.93%14150087中欧信用增利债券分级封闭(B级)2012-04-16 1.08300.0000-2.08%15150079银河通利债券分级封闭(B级)2012-04-25 1.06508.1041 1.82%16150082信达澳银稳定增利债券分级封闭(B级)2012-05-070.89100.0000-10.99%17150080国联安双佳信用债券分级封闭(B级)2012-06-04 1.01000.0000 2.64%18150115长盛同丰债券分级封闭(B级)2012-12-270.93300.0000-6.61%19150114中海惠裕纯债债券分级封闭发起式(B级)2013-01-070.93500.0000-6.50%20150116银华永兴纯债债券分级封闭(B级)2013-01-180.93000.0000-7.00%21150119中欧纯债债券分级封闭(B级)2013-01-31 1.01100.0000 1.10%22150102长信利众债券分级封闭(B级)2013-02-040.8549 1.7842-14.51%23150127招商双债增强债券分级封闭(B级)2013-03-010.89300.0000-10.70%24150128工银增利债券分级封闭(B级)2013-03-060.78800.0000-21.20%25150129鹏华丰利分级债券封闭(B级)2013-04-230.86300.0000-13.70%26150120东吴鼎利债券分级封闭(B级)2013-04-250.93900.0000-6.10%27150132金鹰元盛债券分级封闭(B级)2013-05-020.79507.5641-20.50%28150137安信宝利分级债券封闭(B级)2013-07-240.96509.6480-3.50%29150021富国汇利回报债券分级(B级)2013-09-090.95000.0000-5.28%30150154中海惠丰纯债债券分级封闭(B级)2013-09-120.94100.0000-5.90%31150147天弘同利债券分级封闭(B级)2013-09-170.97800.0000-2.20%32150156中银互利债券分级封闭(B级)2013-09-240.98000.0000-2.00%33150142汇添富互利债券分级封闭(B级)2013-11-060.9980 2.1033-0.20%34000358大成景祥债券分级封闭(B级)2013-11-19 1.00800.00000.60%35150159中欧纯债添利债券分级封闭(B级)2013-11-28 1.01100.0000 1.10%36150160融通通福债券分级封闭(B级)2013-12-10 1.0010 1.58550.10%-1.95%9.5.2封闭式债券基金-封闭式债券型分级子基金-封闭式债券型分级子基金(进取份额)平均平均。

《2013年中国银行业理财业务发展报告》一、银行业理财已成为投资者的重要选项、实体经济的重要融资渠道、商业银行转型升级以及利率市场化的重要推手。

截止2013年底,银行理财产品累计募集金额68万亿元,较上年大幅增长37.9%;年末余额达10.21万亿元,较年初增加了3.1万亿元,增长43.6%。

银行理财业务已成为投资者的重要金融选项,持续增加了居民的财产性收入,改善了社会财富结构。

2011至2013年,银行理财业务为客户创造收入分别为1750亿元、3000亿元和4500亿元,近两年同比分别增长71%和50%。

2013年平均收益率高达4.4%,同比增长0.3个百分点,有效实现了居民财富的保值增值。

从银行理财资金投向上看,70%以上理财资金投入了实体经济,已然成为实体经济的重要融资渠道,且产品与项目实现了逐一对应。

与此同时,银行理财业务的快速发展也推动了商业银行的转型升级,理财业务已成为银行业务发展和经营战略的重点。

2013年银行业非利息收入占比由2012年的19.5%上升到了22.5%,其中,理财业务贡献功不可没。

银行理财产品又因其市场化的定价方式,成为银行建立利率定价机制的试验田,银行理财产品市场化定价有效推进了利率市场化改革。

二、银行理财产品市场经过近十年的发展,呈现发行数量持续攀升、资产管理规模屡创新高、产品创新层出不穷和业务监管框架不断完善的发展态势。

一是发行数量稳步上升,募集规模再创新高。

自十年前银行理财业务起步以来,广大客户对银行理财的需求与日俱增。

银行理财业务顺应市场需求,加大规模化发展,不断满足客户投资需求。

截止2013年末银行业累计相加共发行理财产品4.5万余款,比5 年前已翻了5倍。

二是产品收益率整体上行,市场化特征更加明显。

利率期限结构总体依然呈上升趋势,理财产品委托期限越长,年化收益率越高。

三是调整理财资金投向,有效防范和控制风险。

银行理财资金中非标准化债权资产占比比“8号文”出台前下降了7%。

2013年人力资源和社会保障事业发展统计公报全文2014年05月28日18:34 来源:中国新闻网参与互动(0)1中新网5月28日电人力资源和社会保障部(人社部)28日在其官方网站发布2013年度人力资源和社会保障事业发展统计公报。

以下是公报全文:2013年,在党中央、国务院的坚强领导下,紧紧围绕党和国家工作大局,坚持民生为本、人才优先的工作主线,业务工作和内部建设两手抓,全面推进人力资源社会保障事业科学发展、改革创新,为经济社会发展做出了积极贡献。

一、劳动就业年末全国就业人员76977万人,比上年末增加273万人;其中城镇就业人员38240万人,比上年末增加1138万人。

全国就业人员中,第一产业就业人员占31.4%;第二产业就业人员占30.1%;第三产业就业人员占38.5%。

2013年全国农民工总量达到26894万人,比上年增加633万人,其中外出农民工16610万人。

全年城镇新增就业人数1310万人,城镇失业人员再就业人数566万人,就业困难人员就业人数180万人。

年末城镇登记失业人数为926万人,城镇登记失业率为4.05%。

全年全国共帮助5.3万户零就业家庭实现每户至少一人就业。

组织2.8万名高校毕业生到农村基层从事“三支一扶”的工作。

年末持外国人就业证在中国工作的外国人共24.4万人,持台港澳人员就业证在内地工作的台港澳人员共8.5万人。

人力资源市场管理进一步规范。

下发了《关于在人力资源服务机构中开展诚信服务主题创建活动的通知》,在全国人力资源服务机构中启动了以“诚信服务树品牌,规范管理促发展”为主题的诚信体系建设活动,推动服务机构依法经营、诚信服务,进一步形成统一开放、公平诚信、竞争有序的市场环境。

在全国范围内开展了清理整顿人力资源市场秩序专项行动,共检查职介机构和用人单位15.5万户次,查处违法案件8915件,其中取缔非法职业中介活动2813起,吊销许可证51件、吊销营业执照35 件。

关于企业年金养老金产品有关问题的通知颁布机关: 人力资源和社会保障部; 中国银行业监督管理委员会; 中国证券监督管理委员会; 中国保险监督管理委员会文号: 人社部发[2013]24号颁布时间: 03/19/2013实施时间: 03/19/2013效力状态: 有效各省、自治区、直辖市人力资源社会保障厅(局)、银监局、证监局、保监局,新疆生产建设兵团人力资源社会保障局,各计划单列市人力资源社会保障局、银监局、证监局、保监局,上海、深圳证券交易所,中国证券登记结算有限责任公司:为促进企业年金市场健康发展,提高企业年金基金投资运营效率,根据《企业年金基金管理办法》(人力资源社会保障部第11号令,以下简称第11号令),现就企业年金养老金产品有关问题通知如下:一、养老金产品定义和投资范围(一)养老金产品是由企业年金基金投资管理人发行的、面向企业年金基金定向销售的企业年金基金标准投资组合。

(二)养老金产品限于境内投资,投资范围包括银行存款、国债、中央银行票据、债券回购、万能保险产品、投资连结保险产品、证券投资基金、股票、商业银行理财产品、信托产品、基础设施债权投资计划、特定资产管理计划、股指期货,以及信用等级在投资级以上的金融债、企业(公司)债、可转换债(含分离交易可转换债)、短期融资券和中期票据等金融产品。

养老金产品资产不得直接投资于权证,但因投资股票、分离交易可转换债等投资品种而衍生获得的权证,应当在权证上市交易之日起10个交易日内卖出。

二、养老金产品类型和投资比例(一)养老金产品类型1.股票型:投资股票、股票基金、混合基金、投资连结保险产品(股票投资比例高于30%)的比例,合计高于产品资产净值的30%。

债券正回购的资金余额在每个交易日均不得高于产品资产净值的40%。

2.混合型:投资股票、股票基金、混合基金、投资连结保险产品(股票投资比例高于30%)的比例,合计不得高于产品资产净值的30%。

债券正回购的资金余额在每个交易日均不得高于产品资产净值的40%。

2013年保险行业分析2013年是中国保险行业发展的重要一年,可以说在这一年,中国保险市场取得了较为显著的成果。

下面将从保险公司规模、产品创新、市场竞争以及监管政策等几个方面对2013年中国保险行业进行分析。

首先,2013年中国保险行业保险公司规模扩大。

根据数据显示,2013年中国财险保费收入突破了5000亿元人民币,同比增长16.5%。

而寿险领域则更为喜人,2013年中国寿险保费收入达到了11450亿元人民币,同比增长13.7%。

这一系列的增长表明保险行业在经济发展中发挥了重要的作用。

其次,2013年中国保险行业产品创新持续推进。

在这一年,保险公司推出了一系列创新产品,如百万医疗险、绿色出行险等,满足了消费者多样化的保险需求。

创新产品的推出也加强了保险公司与消费者的互动和服务质量,提升了公司的市场竞争力。

再次,2013年中国保险行业市场竞争加剧。

伴随着行业规模的不断扩大,中国保险行业的市场竞争也日益激烈。

保险公司通过降低保费、提高服务质量等策略来吸引客户,加剧了市场竞争。

同时,由于一些小型保险公司的涌入,市场份额也进一步分散,大型保险公司不得不加强自身实力以抵抗竞争的压力。

最后,2013年中国保险行业监管政策逐渐完善。

为了保护消费者的权益,中国保险监管机构加强了对保险公司的监管力度,例如加强对保险产品的审查,提高保险公司资本充足率的要求等。

这些监管政策的出台,提高了行业的整体风险控制能力,同时也增强了投资者的信心。

综上所述,2013年中国保险行业在保险公司规模、产品创新、市场竞争和监管政策等方面都取得了一定的进展。

然而,2013年的保险行业也面临一些挑战,如低利率环境下的投资困境、保险公司的资金链压力等。

为了应对这些挑战,保险公司需要加强风险管理能力,不断创新产品和服务,提升市场竞争力,为行业的可持续发展奠定基础。

2013年中国保险业经营数据一、原保险保费收入17222.24亿元,同比增长11.2%产险公司原保费收入6481.16亿元,同比增长17.2%;寿险公司原保险保费收入10740.93亿元,同比增长7.86%。

产险业务原保险保费收入6212.26亿元,同比增长16.53%;寿险业务原保费收入9425.14亿元,同比增长5.8%;健康险业务原保费收入1123.5亿元,同比增30.22%;意外险原保费收入461.34亿元,同比增19.46%。

产险业务中,交强险原保费收入1258.86,同比增12.99%;农业保险原保费收入306.59亿元,同比增27.43%。

另外,寿险公司未计入保险合同核算的保户投资款和独立账户本年新增交费3295.49亿元。

二、赔款给付支出6212.9亿元,同比增31,73%产险业务赔款3439。

14亿元,同比增22.11%;寿险业务给付2253.13亿元,同比增49.71%;健康险赔付411.13亿,37.88%;意外险赔款109.51亿,13.12%三、资金运用余额76873.41亿,较年初增长12.15%银行存款占比29.45%;债券占比43.42%;股票和证券投资基金7864.82亿,占比10。

23%;其他投资占比16.9%四、总资产82886.95亿,较年初增长12.7%产险公司总资产10941.45亿,较年初增15.45%;寿险公司总资产68250.07亿,较年初增长11.9%;再保险公司总资产2103.93亿,较年初增长14.2%;资产管理公司总资产190.77亿,较年初增长29.92%五、净资产8474.65亿,较年初增长7%六、养老金保险公司企业年金受托管理资产2495.34亿,投资管理资产2167.52亿元。

2013年保险资金运用情况随着经济的不断发展,保险业作为经济的支柱之一,扮演着重要的角色。

保险资金作为保险公司的核心资产之一,对于公司经营的稳健与否具有重要影响。

本文将重点介绍2013年保险资金的运用情况,以及对于保险业的发展所带来的影响。

一、2013年保险资金的总体情况2013年,保险业面临着经济下行压力的情况下,保险资金的规模和运用方式都受到了一定的影响。

根据公开数据显示,2013年保险资金规模达到了xx亿元,相比于前一年略有增长。

但与此同时,保险资金的利用率和收益率也面临一定的压力。

二、保险资金的运用方式1. 固定收益类投资在保险资金的运用中,固定收益类投资一直是相对稳定和主要的方式。

在2013年,保险公司继续加大对固定收益类资产的配置力度。

随着货币政策的调整和国债市场的发展,保险资金加大了对国债、企业债和金融债等方面的投资,以增加保险资金的稳定性和流动性。

2. 股权类投资除了固定收益类投资外,保险资金也在一定程度上加大了对股权类投资的配置。

2013年,股市整体上呈现出震荡上行的态势,使得保险资金在股权投资方面取得了一定的收益。

然而,在股市波动性较大的情况下,保险公司也面临着不小的风险和挑战。

三、保险资金运用情况的影响1. 对保险公司经营的影响保险资金的运用情况直接关系到保险公司经营的稳定性和盈利能力。

通过2013年的数据分析可以发现,保险资金较为稳定的投资方式可以提高公司的盈利水平,并且为公司经营提供一定的安全垫。

然而,在金融市场波动较大的情况下,保险资金的稳健运用也受到了一定的制约。

2. 对保险行业的发展的影响保险资金的运用情况对于整个保险行业的发展具有重要影响。

在金融市场波动和监管政策的变化下,保险公司也在不断调整资金运用策略,加大对风险资产的投资比例,以追求更高的收益。

而保险资金的流动性和安全性问题也是行业发展过程中需要不断解决的难题。

四、对保险资金运用的思考在保险资金运用方面,保险公司应当注重投资组合的多元化,并根据经济和金融市场的状况进行相应的调整。