2013年普瑞巴林药品销售数据市场调研报告

- 格式:pdf

- 大小:2.95 MB

- 文档页数:24

普瑞巴林药品销售数据市场调研报告二、调研方法本次市场调研采用定性和定量相结合的方式,既通过分析已有的销售数据,又开展了面对面的顾客调研。

1. 销售数据分析通过分析企业内部的销售数据,获取普瑞巴林过去三年的销售情况。

包括销售额、销售数量、销售价格等方面的数据。

2. 面对面顾客调研通过在医院门诊进行调研,与患者和医生进行深入交流,了解普瑞巴林的需求和使用情况。

通过问卷调查的方式收集数据,包括患者购买普瑞巴林的原因、使用效果以及对价格的态度等。

三、市场调研结果1. 销售数据分析根据企业内部的销售数据分析,普瑞巴林在过去三年的销售额呈现增长趋势,年均增长率约为10%。

销售数量和销售价格也在相应程度上增加。

2. 面对面顾客调研结果(1)购买原因顾客购买普瑞巴林的原因主要有两个方面,一是治疗已经被确诊为癫痫、神经痛或焦虑症的患者,二是作为自己或家人的备用药物,以应对可能发作的疾病。

(2)使用效果调研结果显示,多数患者对于普瑞巴林的使用效果持较为满意的态度。

尤其是癫痫和神经痛患者,普瑞巴林在减轻疼痛和控制症状方面表现出显著的疗效。

(3)价格态度多数患者对普瑞巴林的价格持谨慎态度。

虽然普瑞巴林是处方药,但价格较高,对于一些经济条件较差的患者而言,购买负担较重。

四、市场趋势分析根据销售数据分析和面对面顾客调研结果,可以得出以下市场趋势:1. 市场需求增长随着社会对心理健康的重视度提高,普瑞巴林的市场需求将进一步增长。

尤其是神经痛和焦虑症领域的应用将成为市场的增长点。

2. 产品价格压力尽管普瑞巴林具有明显的治疗效果,但价格较高。

随着竞争的加剧,针对价格敏感的患者和医院而制定降价策略可能是未来的市场发展方向。

3. 品牌建设和推广随着市场竞争的加剧,品牌建设和推广将成为企业在市场中脱颖而出的重要手段。

通过提升品牌知名度和建立品牌形象,吸引更多的患者和医院选择普瑞巴林产品。

五、市场建议基于市场调研结果和趋势分析,提出以下建议供企业参考:1. 提高产品质量和疗效通过不断提高产品质量和疗效,确保普瑞巴林在市场中的竞争力,并更好地满足患者和医生的需求。

2013年医院各类药品销售额Top10,你的东家表现如何?1、抗肿瘤和免疫调节剂2013年,抗肿瘤和免疫调节剂前10品种市场集中度为34.61%,比上年36.39%下降1.78个百分点。

2012年10月国家发改委发布《国家发展改革委关于调整免疫抗肿瘤和血液系统类等药品价格及有关问题的通知》,对部分高价抗肿瘤药的最高零售价进行了降价调整,价格平均降幅达17%。

受政策影响,近两年抗肿瘤和免疫调节剂排名出现调整,新进入前10位的品种有替吉奥,跌出前10位的品种有吗替麦考酚酯。

胸腺五肽由第3位超越上升至第1位,紫杉醇排名第2,多西他赛市场份额继续下降至第3位。

前10品种中,胸腺五肽上升最快,由2012年的4.84%上升到2013年的5.38%,增长0.54个百分点;胸腺肽α1市场份额下滑最快,与上年相比下降1.12个百分点至2.82%。

友情建议:手机横着看,表格更清楚2013年医院终端抗肿瘤和免疫调节剂销售额Top10品种份额2、全身用抗感染药2013年,全身抗感染药前10品种市场集中度为32.99%,比上年33.53%减少0.54个百分点。

新进入前10位的品种有亚胺培南/西司他丁,跌出前10位的品种有头孢孟多。

恩替卡韦位列第1,是前10品种中唯一一个抗病毒药物品种。

此外,抗真菌药物伏立康唑也由上年的第5位上升至第3位,上述两个品种的表现侧面反映出“限抗令”下,抗肝炎病毒药、抗真菌药等产品的市场地位得到明显提升。

前10品种中,恩替卡韦市场份额增长最快,由2012年的3.65%增长到2013年的4.60%,增长0.94个百分点;排名由第4位上升至第1位。

哌拉西林/三唑巴坦市场份额下降最快,由2012年的4.91%下降到2013年的3.42%,下降1.49个百分点;排名由第1位下降到第5位。

2013年医院终端全身用抗感染药销售额Top10品种份额3、心血管系统药物2013年,心血管系统药物前10品种市场集中度为45.11%,比上年相比基本持平。

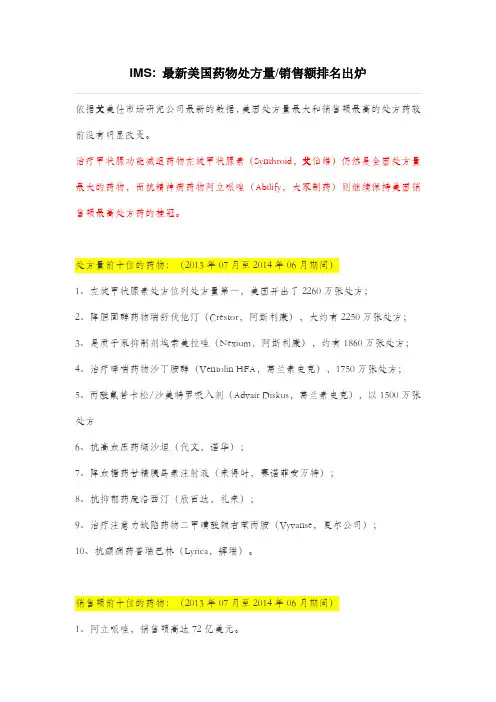

IMS: 最新美国药物处方量/销售额排名出炉依据艾美仕市场研究公司最新的数据,美国处方量最大和销售额最高的处方药较前没有明显改变。

治疗甲状腺功能减退药物左旋甲状腺素(Synthroid,艾伯维)仍然是全国处方量最大的药物,而抗精神病药物阿立哌唑(Abilify,大冢制药)则继续保持美国销售额最高处方药的桂冠。

处方量前十位的药物:(2013年07月至2014年06月期间)1、左旋甲状腺素处方位列处方量第一,美国开出了2260万张处方;2、降胆固醇药物瑞舒伐他汀(Crestor,阿斯利康),大约有2250万张处方;3、是质子泵抑制剂埃索美拉唑(Nexium,阿斯利康),约有1860万张处方;4、治疗哮喘药物沙丁胺醇(Ventolin HFA,葛兰素史克),1750万张处方;5、丙酸氟替卡松/沙美特罗吸入剂(Advair Diskus,葛兰素史克),以1500万张处方6、抗高血压药缬沙坦(代文,诺华);7、降血糖药甘精胰岛素注射液(来得时,赛诺菲安万特);8、抗抑郁药度洛西汀(欣百达,礼来);9、治疗注意力缺陷药物二甲磺酸赖右苯丙胺(Vyvanse,夏尔公司);10、抗癫痫药普瑞巴林(Lyrica,辉瑞)。

销售额前十位的药物:(2013年07月至2014年06月期间)1、阿立哌唑,销售额高达72亿美元。

2、关节炎治疗药物阿达木单抗(Humira,艾伯维),63亿美元;3、埃索美拉唑(Nexium,阿斯利康),63亿美元;4、瑞舒伐他汀(Crestor,阿斯利康),56亿美元;5、关节炎治疗药物依那西普(恩利,安进公司),51亿美元;6、丙酸氟替卡松/沙美特罗吸入剂(Advair Diskus,葛兰素史克),50亿美元;7、抗病毒药索菲布韦(Sovaldi,吉利德公司),44亿美元;8、关节炎治疗药物英利昔单抗(类克,山陶克公司),43亿美元;9、降血糖药甘精胰岛素注射液(来得时,赛诺菲安万特),38亿美元;10、中性粒细胞减少症治疗药物聚乙二醇非格司亭(Neulasta,安进公司),接近37亿美元。

![[国研专稿]2013年1-8月医药行业运行分析‘](https://uimg.taocdn.com/ed245b0c16fc700abb68fc29.webp)

[国研专稿]2013年1-8月医药行业运行分析2013-09-27一、医药行业整体运行情况2013年1-8月,医药行业总体呈现平稳发展态势。

从主要运行指标来看,投资保持较快增长,利用外资形势向好;增加值增长率进一步回升;中西药品零售额增速进一步放缓;进出口增速不及上年同期水平,但出口增速与上年同期相比略有恢复;生产者出厂价格保持回升势头放缓,医疗保健和个人用品价格涨幅收窄,中西药品及医疗保健用品零售价格降中企稳;利润增速依旧低于收入增速,但利润和主营活动利润增速环比均有所提高。

未来一段时期,医药经济总体将保持平稳增长,产销增幅或将有所回升,药价水平总体趋降,出口或将出现复苏势头,而成本高的企业,其利润增幅提升仍然存在变数。

二、医药行业投资情况1、固定资产投资情况2013年以来,受国家实施新版《药品经营质量管理规范》以及节能减排力度加大等因素影响,医药行业投资额继续保持较快增长,且高出全社会固定资产投资增速12.2个百分点,但由于同比基数较高,增长势头不及上年同期水平。

国家统计局数据显示,2013年1-8月,医药行业完成投资额2,797.7亿元,同比增长32.5%,增速较2013年1-7月和上年同期分别回落1.4和6.1个百分点;医药行业投资额占同期全国总量的1.1%,占比与2013年1-7月持平,较上年同期扩大0.1个百分点。

固定资产投资规模的扩大反映出医药行业正处于投资扩张的热潮中,这些资金大量的用于新版GMP改造、搬迁改建、新产品产业化,在助推医药行业增长的同时,也为企业、行业增加了运营的成本和资金的压力。

图 1 2013年7月-2013年8月医药行业投资额及其增速走势注:自2012年起,固定资产投资按国家统计局新的国民经济行业分类标准执行。

数据来源:国家统计局,国研网行业研究部加工整理图 2 2012年7月-2013年8月医药行业投资额占比情况数据来源:国家统计局,国研网行业研究部加工整理国家药监总局数据显示:全国共有1,319家无菌药品生产企业,截止到2013年8月,通过新修订GMP认证的药品生产企业为365家(其中核发483张证书),占无菌药品生产企业总数的27.7%;全国共有3,839家非无菌药品生产企业,截止到2013年8月,通过新修订GMP 认证的药品生产企业(不含医用氧、中药饮片及体外诊断试剂)为690家(其中核发846张证书),占非无菌药品生产企业总数的18.0%。

世界制药十大巨头安进全球生物制药巨头。

安进公司(Amgen)是由一群科学家和风险投资商于1980年创建的。

原供职于雅培公司的George B.Rathmann博士是该公司的创始人之一,并担任首任董事长兼CEO。

1981年公司开始运作,由风险投资商和另两家要紧投资公司共筹集1900万美元作为启动资金。

公司地址选在学术氛围专门浓的加洲Thousand Oaks,那个地点靠近加利福尼亚大学和加洲理工学院。

由于一直没有产品上市,公司先后于1983,1986,1987年通过公布发行股票筹集资金以坚持公司的生存。

安进公司在美国Nasdaq股票市场的代号为AMGN。

20世纪后10年是生物技术飞速进展的10年,也是安进公司快速成长的10年。

1988年,Gordon M.Binder先生接任Amgen公司CEO时,公司规模还专门小,职员仅479人,没有任何产品上市。

1989年6月安进公司的第一个产品重组人红细胞生成素(erythropoietin,简称EPO)获得美国FDA批准,用于治疗慢性肾功能衰竭引起的贫血和HIV感染治疗的贫血.1991年2月公司第二个产品重组粒细胞集落刺激因子(filgrastim,G-CSF)获得美国FDA批准,其适应证为肿瘤化疗引起的嗜中性白细胞减少症。

安进公司的这两个全球商业化最为成功的生物技术药物EPO(商品名EPOGEN)和G-CSF(商品名NEUPOGEN),不仅造福了许多血液透析患者和癌症化疗患者,也为公司带来了巨额的利润,公司也据此迅速进展壮大。

(只是Amgen的当家EPO命运坎坷,在最糟糕的时候为了从强生融资1900万就把EPO的所有海外销售给了强生才得以生存,没有这1900万也专门可能就没有现在那个约千亿市值的庞大的家伙。

)1992年安进公司首次跻身财宝500强,当年公司产品销售首次突破10亿美元。

2000年财宝500强排名,安进公司排在455位。

2000年在全球医药50强中排在21位。

凯铂广州研究所

新药品种立项审批报告

项目名称:普瑞巴林

申请人:李冬梅

研究机构:扬子江药业集团有限公司

研发费用:

预计完成时间:年月至年月申报日期:2010 年7 月13日

申请人签名日期

表格填写要求

1、表格所有项目必须用电脑打字。

2、课题组长审核意见和子公司负责人批准意见,要真正提出意见,不

能简单填写“同意”或“批准”。

3、研究所或子公司立项会要将主要问题和解答简明扼要填写清楚。

4、尽量列出所引用的文献、专利或材料目录。

5、除电子版外,立项报批时必须用书写版,以利于签名。

新药品种立项审批报告。

适应症广普瑞巴林市场前景广阔Pfizer公司开发的普瑞巴林(pregabalin/Lyrica) 是-γ-氨基丁酸的3位取代类似物,它作为该公司业已获得巨大商业成功的抗癫痫药加巴喷丁 (gabapentin/Neurontin)的相关化合物及其预期承继者,2004年7月已获欧盟批准用于管理外周神经病性疼痛及用作部分癫痈发作治疗的附加疗法药物。

普瑞巴林也已于2004年12月底在美获得了批准,用于缓解糖尿病性外周神经病相关神经病性疼痛和带状疱疹后神经痛,从而成为美国迄今第一个正式获准能够同时治疗这两种神经病性疼痛的治疗药物,2005年又获得FDA批准用于成年癫痫患者部分性发作辅助治疗。

2007年6月美国FDA批准了Lyrica用于治疗纤维肌痛,这是FDA批准的第一个用于治疗纤维肌痛的药物。

由上可见普瑞巴林已被批准作为部分癫痈发作、糖尿病性外周神经病相关神经痛、带状疱疹后神经痛、纤维肌痛,其适用人群广泛。

该药一上市就被看为是重磅炸弹级药物,有分析师预计到2010年销售额有望达到28亿美元。

国内4家企业已于2006年开始申报普瑞巴林,申报企业与其它药物相比算是比较少的。

在我国癫痫药物市场规模不大,但糖尿病患者群巨大,该药仅用于治疗糖尿病性外周神经病相关神经病性疼痛就有望获得不错的销售,在加上其他的适应症,该药预期市场规模可观。

虽然目前国内普瑞巴林适应症所涉及的治疗市场还没有成熟,如治疗糖尿病性外周神经通、纤维肌痛,但是考虑到潜在的适用人群,普瑞巴林是一个有较大潜力的品种,生产企业如果能耐心做好市场推广工作,未来一定会有不错回报。

普瑞巴林胶囊(乐瑞卡)乐瑞卡(普瑞巴林胶囊)是新一代神经痛治疗药物,钙离子通道调节剂。

通过调节过度兴奋的神经元,减少兴奋性神经递质的过度释放,用于治疗带状疱疹后神经痛等神经病理性疼痛,被众多国际指南推荐为一线治疗药物。

乐瑞卡(普瑞巴林胶囊)2004年在美国上市,已被美国FDA批准用于带状疱疹后神经痛、糖尿病外周神经痛、癫痫、纤维肌痛,并在全球80多个国家和地区上市,并已经获得SFDA批准在中国上市,首个适应症为带状疱疹后神经痛。

2013年阿那曲唑药品销售数据报告中国产业洞察网2014年8月目录1.前言 (3)2.阿那曲唑药品简介 (4)3.总销量/总销售额 (5)3.1阿那曲唑药品需求群体规模 (5)3.2总销售量/销售额 (6)4.细分市场比重 (7)4.1分城市销量/销售额比重 (8)4.2分规格销量/销售额 (9)4.3分包装销量/销售额 (10)5.主要企业各城市销售规模 (11)5.1A1公司主要城市销量/销售额 (11)5.2A2公司主要城市销量/销售额 (12)5.3A3公司主要城市销量/销售额 (13)6.主要城市各企业份额 (13)6.1X1城市主要公司市场份额 (14)6.2X2城市主要公司市场份额 (15)6.3X3城市主要公司市场份额 (16)6.4X4城市主要公司市场份额 (17)6.5X5城市主要公司市场份额 (18)6.6X6城市主要公司市场份额 (19)6.7X7城市主要公司市场份额 (20)6.8X8城市主要公司市场份额 (21)6.9X9城市主要公司市场份额 (22)6.10X10城市主要公司市场份额 (23)图表目录图表1-2009-2014年中国肿瘤患病人群规模(单位:万人) (5)图表2-2009-2014年中国阿那曲唑药品总销量统计(单位:MG) (6)图表3-2009-2014年中国阿那曲唑药品总销售额统计(单位:万元) (7)图表4-2013年中国不同城市阿那曲唑药品销售规模 (8)图表5-2013年中国不同城市阿那曲唑药品市场比重(按销售额算) (8)图表6-2013年中国不同规格阿那曲唑药品销售规模 (9)图表7-2013年中国不同规格阿那曲唑药品市场比重(按销售额算) (9)图表8-2013年中国不同包装阿那曲唑药品销售规模 (10)图表9-2013年中国不同包装阿那曲唑药品市场比重(按销售额算) (10)图表13-2013年中国阿那曲唑药品主要企业在各城市销售情况 (11)图表10-2013年A1公司主要城市阿那曲唑药品销售比重(按销售额算) 12图表11-2013年A2公司主要城市阿那曲唑药品销售比重(按销售额算) 12图表12-2013年A3公司主要城市阿那曲唑药品销售比重(按销售额算) 13图表14-2013年X1城市主要企业阿那曲唑药品销售比重(按销售额算) 14图表15-2013年X2城市主要企业阿那曲唑药品销售比重(按销售额算) 15图表16-2013年X3城市主要企业阿那曲唑药品销售比重(按销售额算) 16图表17-2013年X4城市主要企业阿那曲唑药品销售比重(按销售额算) 17图表18-2013年X5城市主要企业阿那曲唑药品销售比重(按销售额算) 18图表19-2013年X6城市主要企业阿那曲唑药品销售比重(按销售额算) 19图表20-2013年X7城市主要企业阿那曲唑药品销售比重(按销售额算) 20图表21-2013年X8城市主要企业阿那曲唑药品销售比重(按销售额算) 21图表22-2013年X9城市主要企业阿那曲唑药品销售比重(按销售额算) 22图表23-2013年X10城市主要企业阿那曲唑药品销售比重(按销售额算) (23)1. 前言中国产业洞察网()是北京立本信息技术有限公司旗下的行业研究报告及市场研究综合服务商,自2005年8月正式运营上线,现已发展成为中国规模最大、实力最强的行业报告和市场研究服务商。

药品市场调查报告(共8篇)药品市场调查报告(共8篇)第1篇:药品调查报告药品调查报告调查报告是对某一情况、某一事件"去粗取精、去伪存真、由此及彼、由表及里"的分析研究,揭示出本质,寻找出规律,总结出经验,最后以书面形式陈述出来。

以下是精心准备的药品调查报告,大家可以参考以下内容哦!医药市场调研报告我国抗肿瘤药物的研究开发始于上世纪50年代末期,上世纪60年代初期已有部分品种开始生产销售。

40多年来,我国抗肿瘤药物生产已由个别品种发展到系列化产品,研发和销售也有了长足的进步。

特别是近十年来,研发(包括仿制)及市场营销上的成就令人瞩目。

目前,我国抗肿瘤药物生产企业已有近百家(包括中药制剂生产厂家)。

其中,原料药厂20多家,制剂厂和中药厂有60多家。

迄今为止,我国抗肿瘤药物已发展到七大类160多个品种。

世界卫生组织XX年4月公布的22个基本抗肿瘤药物,我国全部都可以生产。

我国年产抗肿瘤药物30多吨,生产企业主要分布在江苏、浙江、广东、山东、上海等地。

但产品仍不能满足日益增长的临床需求。

总体说来,抗肿瘤药物市场需求大于供应。

所以,了解患肿瘤病人家庭的抗肿瘤药品的消费情况和大众对抗肿瘤药品的态度,一方面,有助于企业从消费者角度研究细分的抗肿瘤用药情况;另一方面,有助于医药生产企业和流通企业更好地了解目标消费者的需求,并进一步了解抗肿瘤药品的市场竞争情况,从而使企业能"对症下药",把更多、更好的药品快速销售到消费者手中。

本次调研主要是为了通过对消费者对抗肿瘤药的认识、了解和用药态度调查,来了解抗肿瘤药品市场的竞争状况和消费者对抗肿瘤药的需求喜好及对医药企业的期望。

由此使恒瑞医药能很好的把握消费者的心态,掌握抗肿瘤用药市场的发展趋势,从而采取有力的、合理的措施来推广其主打产品艾恒。

本次调研采取网络调研的方法,在网络上随机发放问卷,然后收集整理,进行资料的分析整理。

问卷的设计根据正常的人们对药品的认知过程来排列问题。

晖致产品销售收入分析2018年~2022年晖致销售收入地域分布◼2020年辉瑞将其旗下Upjohn和Mylan合并,合并后的公司更名为晖致。

Mylan被认定为是会计上的收购方,因此,2020年及以前年度的财务情况为Mylan公司的历史情况。

2021年以后为Upjohn和Mylan合并后的情况。

2022年晖致将其部分生物Generic药产品出售给Biocon Biologics。

◼因此,从下表可见,2018至2020年为合并前Mylan公司的历史情况。

销售收入略有增长,2018年销售收入114亿美元,2020年增至119亿美元。

2021年由于Mylan和Upjohn合并,销售收入迅速增加,增至179亿美元。

2022年由于出售生物Generic药业务,因此销售收入大幅下降,2022年销售收入降至163亿美元。

◼晖致销售收入在全球均有分布。

在合并前,在发达市场(欧洲和北美)的销售收入占比较高,为70%以上。

2021年合并后,在北美和欧洲的销售收入占比有所降低,降至60%左右,2022年晖致在北美和欧洲的销售收入为98亿美元。

合并后晖致在中国的销售收入大幅增长,由1%~2%增至12%~14%。

2022年晖致在中国的销售收入达22亿美元。

◼合并前后晖致在日本/澳大利亚/新西兰的销售收入占比9%~12%。

2022年晖致在日本/澳大利亚/新西兰的销售收入为16亿美元。

◼合并前后晖致在发展中国家的销售收入占比为14%~16%,2022年晖致在发展中国家的销售收入为26亿美元。

◼其他类型的销售收入占比不到2%。

晖致销售收入地域分布百万美元20182019202020212022发达市场8,289.108,240.008,510.9010,428.709,768.90中国168.10214.60259.902,212.802,201.20日本/澳大利亚/新西兰1,132.801,192.501,195.302,027.401,632.40发展中市场1,678.701,723.201,853.803,144.702,615.60其他165.20130.20126.1072.7044.60合计11,433.9011,500.5011,946.0017,886.3016,262.70增长率0.58% 3.87%49.73%-9.08%占比发达市场72.50%71.65%71.24%58.31%60.07%中国 1.47% 1.87% 2.18%12.37%13.54%日本/澳大利亚/新西兰9.91%10.37%10.01%11.33%10.04%发展中市场14.68%14.98%15.52%17.58%16.08%其他 1.44% 1.13% 1.06%0.41%0.27%0.58%3.87%49.73%-9.08%-20%-10%0%10%20%30%40%50%60% -2,0004,0006,0008,00010,00012,00014,00016,00018,00020,00020182019202020212022晖致销售收入地域分布发达市场中国日本/澳大利亚/新西兰发展中市场其他增长率晖致分类产品销售收入◼下表为晖致产品销售收入的分类构成。

2013年普瑞巴林药品销售数据报告中国产业洞察网2014年8月目录1. 前言 (3)2. 普瑞巴林药品简介 (4)3. 总销量/总销售额 (5)3.1 普瑞巴林药品需求群体规模 (5)3.2 总销售量/销售额 (6)4. 细分市场比重 (7)4.1 分都市销量/销售额比重 (8)4.2 分规格销量/销售额 (9)4.3 分包装销量/销售额 (10)5. 要紧企业各都市销售规模 (11)5.1 A1公司要紧都市销量/销售额 (11)5.2 A2公司要紧城市销量/销售额 (12)5.3 A3公司要紧都市销量/销售额 (13)6. 要紧都市各企业份额 (13)6.1 X1都市要紧公司市场份额 (14)6.2 X2都市要紧公司市场份额 (15)6.3 X3都市要紧公司市场份额 (16)6.4 X4都市要紧公司市场份额 (17)6.5 X5都市要紧公司市场份额 (18)6.6 X6都市要紧公司市场份额 (19)6.7 X7都市要紧公司市场份额 (20)6.8 X8都市要紧公司市场份额 (21)6.9 X9都市要紧公司市场份额 (22)6.10 X10都市要紧公司市场份额 (23)图表目录图表 1-2009-2014年中国肿瘤患病人群规模(单位:万人) (5)图表 2-2009-2014年中国普瑞巴林药品总销量统计(单位:MG) (6)图表 3-2009-2014年中国普瑞巴林药品总销售额统计(单位:万元) (7)图表 4-2013年中国不同都市普瑞巴林药品销售规模 (8)图表 5-2013年中国不同都市普瑞巴林药品市场比重(按销售额算) (8)图表 6-2013年中国不同规格普瑞巴林药品销售规模 (9)图表 7-2013年中国不同规格普瑞巴林药品市场比重(按销售额算) (9)图表 8-2013年中国不同包装普瑞巴林药品销售规模 (10)图表 9-2013年中国不同包装普瑞巴林药品市场比重(按销售额算) (10)图表 13-2013年中国普瑞巴林药品要紧企业在各都市销售情况 (11)图表 10-2013年A1公司要紧都市普瑞巴林药品销售比重(按销售额算) (12)图表 11-2013年A2公司要紧都市普瑞巴林药品销售比重(按销售额算) (12)图表 12-2013年A3公司要紧都市普瑞巴林药品销售比重(按销售额算) (13)图表 14-2013年X1都市要紧企业普瑞巴林药品销售比重(按销售额算) (14)图表 15-2013年X2都市要紧企业普瑞巴林药品销售比重(按销售额算) (15)图表 16-2013年X3都市要紧企业普瑞巴林药品销售比重(按销售额算) (16)图表 17-2013年X4都市要紧企业普瑞巴林药品销售比重(按销售额算) (17)图表 18-2013年X5都市要紧企业普瑞巴林药品销售比重(按销售额算) (18)图表 19-2013年X6都市要紧企业普瑞巴林药品销售比重(按销售额算) (19)图表 20-2013年X7都市要紧企业普瑞巴林药品销售比重(按销售额算) (20)图表 21-2013年X8都市要紧企业普瑞巴林药品销售比重(按销售额算) (21)图表 22-2013年X9都市要紧企业普瑞巴林药品销售比重(按销售额算) (22)图表 23-2013年X10都市要紧企业普瑞巴林药品销售比重(按销售额算) (23)1.前言中国产业洞察网()是北京立本信息技术有限公司旗下的行业研究报告及市场研究综合服务商,自2005年8月正式运营上线,现已进展成为中国规模最大、实力最强的行业报告和市场研究服务商。

2013年卡巴拉汀药品销售数据报告中国产业洞察网2014年8月目录1.前言 (3)2.卡巴拉汀药品简介 (4)3.总销量/总销售额 (5)3.1卡巴拉汀药品需求群体规模 (5)3.2总销售量/销售额 (6)4.细分市场比重 (7)4.1分城市销量/销售额比重 (8)4.2分规格销量/销售额 (9)4.3分包装销量/销售额 (10)5.主要企业各城市销售规模 (11)5.1A1公司主要城市销量/销售额 (11)5.2A2公司主要城市销量/销售额 (12)5.3A3公司主要城市销量/销售额 (13)6.主要城市各企业份额 (13)6.1X1城市主要公司市场份额 (14)6.2X2城市主要公司市场份额 (15)6.3X3城市主要公司市场份额 (16)6.4X4城市主要公司市场份额 (17)6.5X5城市主要公司市场份额 (18)6.6X6城市主要公司市场份额 (19)6.7X7城市主要公司市场份额 (20)6.8X8城市主要公司市场份额 (21)6.9X9城市主要公司市场份额 (22)6.10X10城市主要公司市场份额 (23)图表目录图表1-2009-2014年中国肿瘤患病人群规模(单位:万人) (5)图表2-2009-2014年中国卡巴拉汀药品总销量统计(单位:MG) (6)图表3-2009-2014年中国卡巴拉汀药品总销售额统计(单位:万元) (7)图表4-2013年中国不同城市卡巴拉汀药品销售规模 (8)图表5-2013年中国不同城市卡巴拉汀药品市场比重(按销售额算) (8)图表6-2013年中国不同规格卡巴拉汀药品销售规模 (9)图表7-2013年中国不同规格卡巴拉汀药品市场比重(按销售额算) (9)图表8-2013年中国不同包装卡巴拉汀药品销售规模 (10)图表9-2013年中国不同包装卡巴拉汀药品市场比重(按销售额算) (10)图表13-2013年中国卡巴拉汀药品主要企业在各城市销售情况 (11)图表10-2013年A1公司主要城市卡巴拉汀药品销售比重(按销售额算) 12图表11-2013年A2公司主要城市卡巴拉汀药品销售比重(按销售额算) 12图表12-2013年A3公司主要城市卡巴拉汀药品销售比重(按销售额算) 13图表14-2013年X1城市主要企业卡巴拉汀药品销售比重(按销售额算) 14图表15-2013年X2城市主要企业卡巴拉汀药品销售比重(按销售额算) 15图表16-2013年X3城市主要企业卡巴拉汀药品销售比重(按销售额算) 16图表17-2013年X4城市主要企业卡巴拉汀药品销售比重(按销售额算) 17图表18-2013年X5城市主要企业卡巴拉汀药品销售比重(按销售额算) 18图表19-2013年X6城市主要企业卡巴拉汀药品销售比重(按销售额算) 19图表20-2013年X7城市主要企业卡巴拉汀药品销售比重(按销售额算) 20图表21-2013年X8城市主要企业卡巴拉汀药品销售比重(按销售额算) 21图表22-2013年X9城市主要企业卡巴拉汀药品销售比重(按销售额算) 22图表23-2013年X10城市主要企业卡巴拉汀药品销售比重(按销售额算) (23)1. 前言中国产业洞察网()是北京立本信息技术有限公司旗下的行业研究报告及市场研究综合服务商,自2005年8月正式运营上线,现已发展成为中国规模最大、实力最强的行业报告和市场研究服务商。