现金日记账(带公式)模板

- 格式:xls

- 大小:52.50 KB

- 文档页数:4

现金日记账第二页幼儿园现金日记账样本嘿,大家好!今天我要给大家分享的是一份特别的幼儿园现金日记账样本,这是我在多年工作经验中积累的一些小经验,希望能对大家有所帮助哦!让我们来看看这个现金日记账的格式。

这个样本是第二页,所以我们要先记录一下第一页的余额。

在日记账的顶端,我们写上日期,然后是“续前页余额”,这里就填写第一页的一笔余额数值。

我们开始记录第二页的内容。

1.日期:2021年9月2日收款:幼儿园收到家长王先生的学费,金额为2000元。

记得要写清楚收款事由哦!付款:支付幼儿园员工工资,金额为5000元。

这里也要注明付款事由。

2.日期:2021年9月3日收款:幼儿园收到家长李女士的教材费,金额为150元。

教材费也是幼儿园的一项收入来源哦!付款:购买幼儿园教学用品,金额为800元。

这里要写清楚购买的物品和金额。

3.日期:2021年9月4日收款:幼儿园收到家长张先生的托管费,金额为1000元。

托管费是幼儿园的一项重要收入。

付款:支付幼儿园水电费,金额为500元。

水电费是幼儿园的日常开支之一。

4.日期:2021年9月5日收款:幼儿园收到家长陈女士的杂费,金额为300元。

杂费包括了幼儿园的一些零星收入。

付款:幼儿园购买教具,金额为1200元。

教具是幼儿园教学的重要工具,要记得记录购买金额哦!5.日期:2021年9月6日收款:幼儿园收到家长刘先生的学费,金额为2500元。

学费是幼儿园的主要收入来源之一。

付款:幼儿园购买食材,金额为1500元。

食材是幼儿园食堂的日常开支。

总收入:2000+150+1000+300+2500=6000元总支出:5000+800+500+1200+1500=9500元我们计算一下本月的余额。

余额=总收入总支出=60009500=-3500元。

如果余额为负数,表示本月支出大于收入,需要引起注意哦!这就是一份简单的幼儿园现金日记账样本啦!当然,在实际工作中,现金日记账的记录会更加详细和复杂。

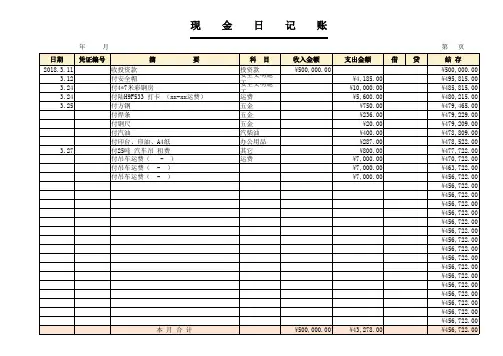

银行现金日记账样本篇一:练习现金日记账和银行存款日记账练习现金日记账和银行存款日记账的登记方法[ 资料 ] 恒远有限责任公司2015年 8 月初现金日记账余额为1560元,银行存款日记账余额为740 000 元。

本月发生下列有关经济业务:1 、1 日,职工陈光预借差旅费500元,经审核以现金付讫。

(凭证2张)2 、2 日,签发现金支票 4 000 元,从银行提取现金备用。

(凭证2张)3、4 日,以银行存款 2 800 元交纳税金。

(凭证3张)4 、5 日,从银行取得短期借款 80 000 元,存入开户行。

(凭证3张)5 、6 日,签发现金支票 46 000 元,从银行提取现金,以备发放工资。

(凭证2张) 6 、7 日,以现金 46 000 元发放本月职工工资。

(凭证3张)7 、7 日,生产车间报销日常开支费用,经审核,以现金 190 元支付。

(凭证4张)8 、10 日,收到银行通知,A公司偿还上月所欠货款 95 000 元,已收妥入账。

(凭证2张) 9 、11 日,开出转账支票 5 800 元,支付本月发生的固定资产修理费。

(凭证2张)10 、12 日,行政管理部门报销购买零星办公用品费 180 元,经审核以现金付讫。

(凭证4张)11 、12 日,职工陈光报销差旅费 450 元,余款退回现金。

(报销凭证5张,收据1张) 12、15 日,签发转账支票 24 000 元,支付所欠供应单位货款。

(凭证3张)13 、16日,销售产品一批,货款共计 2 600 元,已收到存入银行。

(不考虑增值税,凭证2张)14 、23 日,购进材料一批,货款 97 800 元,全部款项以银行存款支付。

(不考虑增值税,凭证3张)15 、25 日,签发转账支票 43000 元,预付供应单位购料款。

(凭证2张)16 、31 日,以现金支付产品销售费用 400 元。

(凭证2张)篇二:登记银行存款日记账、现金日记账的方法银行存款日记账、现金存款日记账的记法一、启用账簿或调换记账人员时,应在账簿的“启用及交接记录”封面内逐项填记有关事项。

现金日记账本日小计现金日记帐的借贷方本月小计数是指本月借贷方各发生的金额,而本年累计数则是一年中累计每月共发生的金额,均无需加上年结转数,当计算余额时,公式为:⑴当月余额=本月累计借方发生额-本月累计贷方发生额+上月余额⑵当月余额=本年累计借方发生额-本年累计贷方发生额+上年结转余额月结时,划单线,第一条划在本月小计上方,从摘要后的收处列划至余额处,第二条则从日期划到余额;年结时,划法同上,只需在第二条下方同法再加划一条即可.每月结账时,要在最后一笔经济业务记录下面划一单红线,结出本月发生额和余额,在摘要栏内注明“本月合计”字样,在下面再划一条单红线。

手工记账账簿是有线的,顺着线划即可。

手工现金日记账,可以每周做小计,每月做月结。

在小计和月结下紧靠着月结的一行,不要占用一栏用红笔画一条横线,然后接着记录,不能空行或换页。

明细账结账,该结转的先结转,然后计算累计。

资产类的借方减去贷方,负债和权益类的贷方减去借方,然后在下一行摘要栏写“月结”两个字,分别把借方合计、贷方合计和结余填上。

画线同日记账。

明细账月结后把科目借方、贷方和余额过到总账一级科目,依据总账科目余额编制会计报表。

《会计基础工作规范培训教材》财政部会计司编第107页:“现金、银行存款日记账和需要按月结计发生额的收入、费用等明细账,每月结账时,要在最后一笔经济业务记录下面划一单红线,结出本月发生额和余额,在摘要栏内注明本月合计字样,在下面再划一条单红线。

”划线时,应划红线;划线应划通栏线,不应只在本帐页中的金额部分划线。

注意事项:“过次页”行正好是“本月合计”、“本季合计”、“本年累计”,合计数或累计数不必转入次页。

本页末行和次页第一行就不需要写“过次页”和“承前页”。

如果“过次页”的上一行是“本月合计”、“本季合计”、“本年累计”,那么最后一行数字就不用合计,因为合计数就是他本身。

这时最后一行可不写“过次页”字样,可以直接在下页第一行写上上页最后一行数字,在摘要栏填写上“承前页”字样。

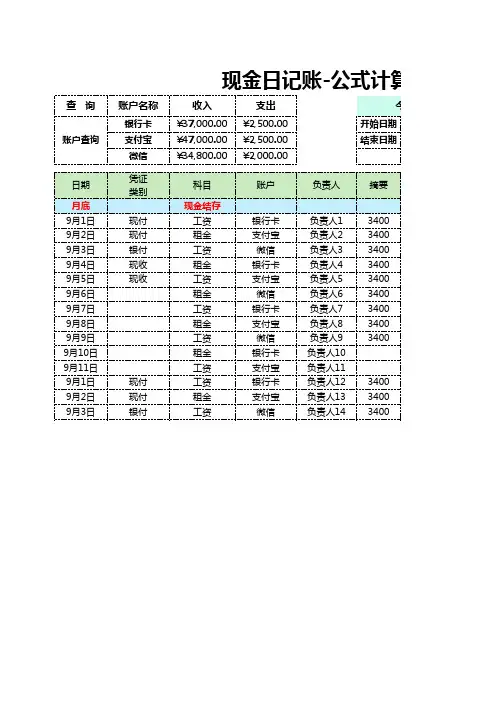

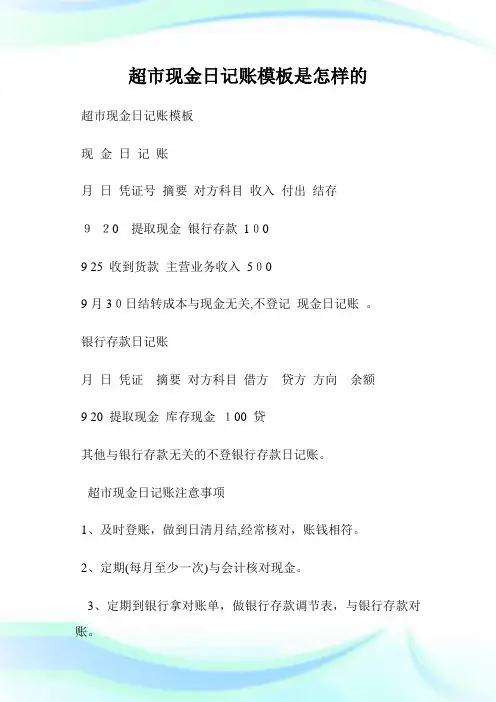

超市现金日记账模板是怎样的超市现金日记账模板现金日记账月日凭证号摘要对方科目收入付出结存920提取现金银行存款1009 25 收到货款主营业务收入5009月30日结转成本与现金无关,不登记现金日记账。

银行存款日记账月日凭证摘要对方科目借方贷方方向余额9 20 提取现金库存现金100 贷其他与银行存款无关的不登银行存款日记账。

超市现金日记账注意事项1、及时登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做银行存款调节表,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

金额不允许涂改。

超市现金日记账核对账目为了使现金日记账的帐面记录完整与准确,使其与有关的账目、款项相符,出纳人员在收、付现金以后,要及时记账,并且要按照一定的程序进行对帐。

对帐,就是对帐簿记录的内容进行核对,使帐证、帐帐和帐实相符的过程。

现金日记账的帐证核对,主要是指现金日记账的记录与有关的收、付款凭证进行核对;其帐帐核对,则是指现金日记账与现金总分类帐的期末余额进行核对;其帐实核对,则是指现金日记账的余额与实际库存数额的核对。

具体操作方法如下:(1)现金日记账与现金收付款凭证核对。

收、付款凭证是登记现金日记账的依据,账目和凭证应该是完全一致的。

但是,在记账过程中,由于工作粗心等原因,往往会发生重记、漏记、记错方向或记错数字等情况。

帐证核对要按照业务发生的先后顺序一笔一笔地进行。

检查的项目主要是:核对凭证编号;复查记账凭证与原始凭证,看两者是否完全相符;查对账证金额与方向的一致性;检查如发现差错,要立即按规定方法更正,确保帐证完全一致。

(2)现金日记账与现金总分类帐的核对。

现金日记账是根据收、付款凭证逐笔登记的,现金总分类帐是根据收、付款凭证汇总登记的,记账的依据是相同的,记录的结果应该完全一致。

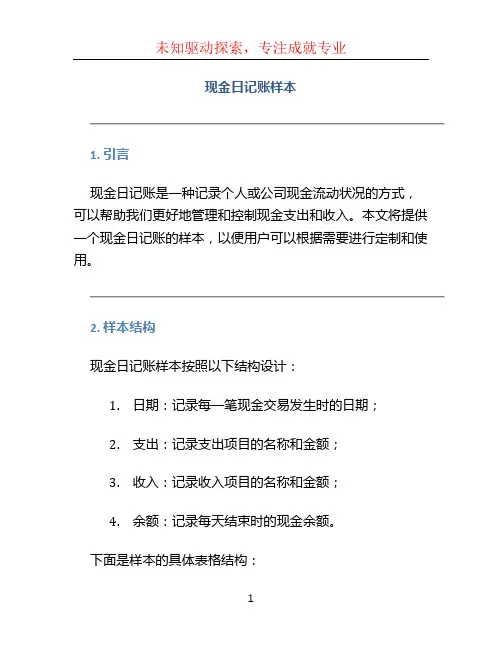

现金日记账样本

1. 引言

现金日记账是一种记录个人或公司现金流动状况的方式,可以帮助我们更好地管理和控制现金支出和收入。

本文将提供一个现金日记账的样本,以便用户可以根据需要进行定制和使用。

2. 样本结构

现金日记账样本按照以下结构设计:

1.日期:记录每一笔现金交易发生时的日期;

2.支出:记录支出项目的名称和金额;

3.收入:记录收入项目的名称和金额;

4.余额:记录每天结束时的现金余额。

下面是样本的具体表格结构:

日期支出收入余额

01/01/2022超市购物 - 100元100元

01/02/2022兼职收入 + 200元300元

01/03/2022餐饮费 - 50元250元

3. 使用方法

用户可以根据实际需要,将样本中的支出、收入和余额部

分进行编辑和修改。

以下是一些使用现金日记账的建议:

•每当你发生现金交易时,及时将其记录到现金日记

账中;

•保持记录的准确性,确保金额和项目名称的准确性;

•定期审核和调整余额,确保与实际现金持有量相符;

•可以按照天、周、月或任意时间段来记录和总结现金流动情况。

使用现金日记账可以帮助我们更好地管理个人或公司的现金流动情况,及时发现和解决潜在的问题,为理财和预算提供参考依据。

4. 总结

现金日记账是一种简单而实用的工具,用于记录现金支出和收入情况。

通过使用现金日记账,我们可以更好地管理和控制自己的现金流动,有效规划和分配资金,从而达到更好的财务管理效果。

希望以上现金日记账样本和使用方法能对您有所帮助,欢迎根据自己的实际情况进行定制和使用。

祝您财务管理顺利!。

现金日记账账本样本篇一:现金日记账和银行日记账填写现金日记账和银行日记账读出日记账和银行存款日记账是记账的一种,是由出纳人员根据所发生的业务来登记的,取得的收入记在“借方”、发生的支出记在“贷方”;借方余额=上月余额+本月借方发生额合计数-本月贷方发生额合计数。

现金日记账:是由出纳人员根据现金收付款凭证,再次出现按照业务发生顺序逐笔登记。

每日终了,应当计算当日的现金收入合计数、总金额支出合计数和结余数,并前述将结余数与实际库存数核对,做到随时发生随时注册登记,日清月结,账款相符。

银行存款日记账:是由出纳人员根据银行存款收付款凭证,爆发按照业务的发生顺序逐笔登记,每日终了应结出余额。

银行存款日记账应定期与“银行对账单”核对,至少每月核对一次,并按月编制“银行存款资金余额调节表”。

注意事项:1、及时登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行业务拿对账单,做银行存款调节表格,与银行存款对账。

4、对每笔报销每项款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,围起来用红笔在手工账错误的一行划双线,等同于取消了这个记录,再以把正确的用蓝笔登记在后面。

篇二:现金日记账的格式和填制方法现金日记账的格式和填制方法会计出纳现金日记账财务软件智点财务软件我们知道在一个普通的公司最起码要有一到两个财务人员,一般情况下是两个。

一个是管理全个整个公司财务的会计。

一般做一些总结,归纳,分析类的工作。

像财务数据的编制等等。

另一个就是出纳,它是会计工作靳蓉的重要组成部分。

主要的工作内容就是现金以及各种票据的收入,管理。

保证这些财务维护的安全性及完整性。

当然在初审工作过程中要填制和审核许多的原始凭证,还要填制日记账。

其中现金日记账就是作为一名出纳的工作重点。

现金日记账通常是根据审核后才的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,并随时结记余额。