第9次课错账更正方法(1)(会计学原理2)2

- 格式:pptx

- 大小:3.27 MB

- 文档页数:36

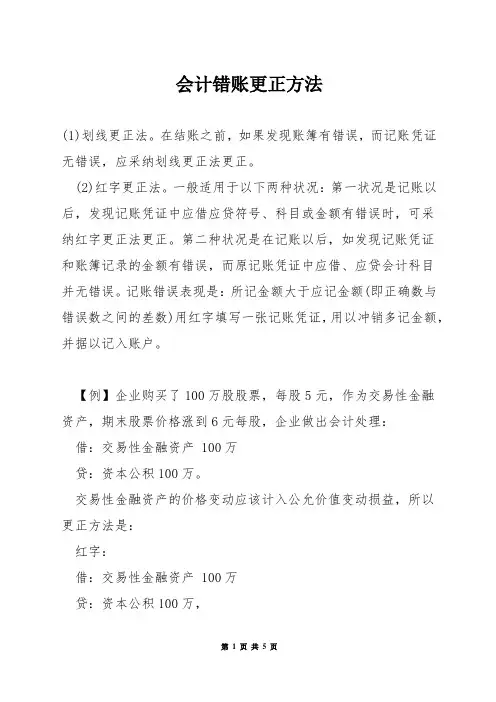

会计错账更正方法(1)划线更正法。

在结账之前,如果发现账簿有错误,而记账凭证无错误,应采纳划线更正法更正。

(2)红字更正法。

一般适用于以下两种状况:第一状况是记账以后,发现记账凭证中应借应贷符号、科目或金额有错误时,可采纳红字更正法更正。

第二种状况是在记账以后,如发现记账凭证和账簿记录的金额有错误,而原记账凭证中应借、应贷会计科目并无错误。

记账错误表现是:所记金额大于应记金额(即正确数与错误数之间的差数)用红字填写一张记账凭证,用以冲销多记金额,并据以记入账户。

【例】企业购买了100万股股票,每股5元,作为交易性金融资产,期末股票价格涨到6元每股,企业做出会计处理:借:交易性金融资产 100万贷:资本公积100万。

交易性金融资产的价格变动应该计入公允价值变动损益,所以更正方法是:红字:借:交易性金融资产 100万贷:资本公积100万,然后,蓝字:借:交易性金融资产 100万贷:公允价值变动损益100万。

2会计怎样更正会计错帐补充登记补充登记又称蓝字补记。

依据记账凭证所记录的内容记账以后,发现记账凭证中应借、应贷的会计科目和记账方向都没有错误,记账凭证和账簿记录的金额也吻合,只是所记金额小于应记的正确金额,应采纳补充登记法。

更正的方法是将少记的金额用蓝字或黑字填制一张与原错误记账凭证所记载的借贷方向、应借应贷会计科目相同的记账凭证,并据以登记入账,以补记少记金额,求得正确金额。

「例」用银行存款40 000元购买原材料,在填制记账凭证时,误记金额为4 000元,但会计科目、借贷方向均无错误,其错误记账凭证所反映的会计分录为:借:原材料 4 000贷:银行存款 4 000在更正时,应用蓝字或黑字编制如下记账凭证进行更正:借:原材料 36 000贷:银行存款 36 000错误的记账凭证以蓝字或黑字记账更正后,即可反映其正确的金额为40 000元。

如果记账凭证中所记录的文字、金额与账簿记录的文字、金额不符,应首先采纳划线法更正,然后用补充登记法更正。

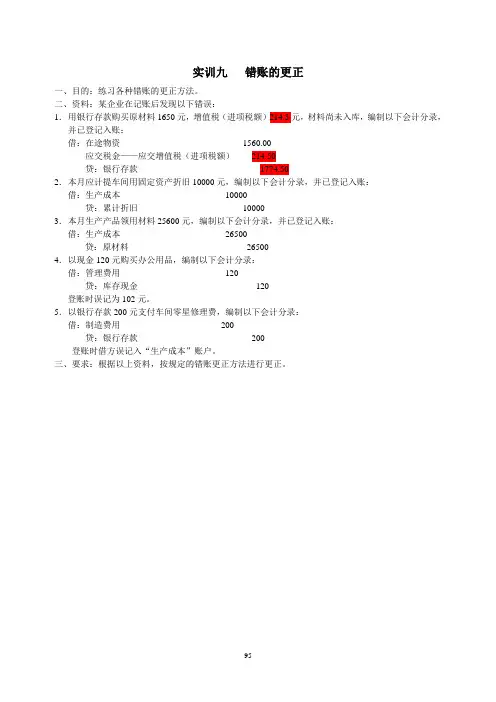

实训九错账的更正一、目的:练习各种错账的更正方法。

二、资料:某企业在记账后发现以下错误:1.用银行存款购买原材料1650元,增值税(进项税额)214.5元,材料尚未入库,编制以下会计分录,并已登记入账:借:在途物资1560.00应交税金——应交增值税(进项税额)214.50贷:银行存款1774.502.本月应计提车间用固定资产折旧10000元,编制以下会计分录,并已登记入账:借:生产成本10000贷:累计折旧100003.本月生产产品领用材料25600元,编制以下会计分录,并已登记入账:借:生产成本26500贷:原材料265004.以现金120元购买办公用品,编制以下会计分录:借:管理费用120贷:库存现金120登账时误记为102元。

5.以银行存款200元支付车间零星修理费,编制以下会计分录:借:制造费用200贷:银行存款200登账时借方误记入“生产成本”账户。

三、要求:根据以上资料,按规定的错账更正方法进行更正。

业务1记 账 凭 证总号 XX202X 年 XX 月 XX 日分号财务主管 复核 记账 制单业务2记 账 凭 证总号 XX202X 年 XX 月 XX 日分号财务主管 复核 记账 制单附凭证张附凭证张记 账 凭 证总号 XX202X 年 XX 月 XX 日分号财务主管 复核 记账 制单业务3记 账 凭 证总号 XX202X 年 XX 月 XX 日分号财务主管 复核 记账 制单附凭证张 0 附凭证张业务4现金日记账202X年凭证号数对方科目摘要√借方贷方余额月日千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分略略略略管理费用购买办公用品。

1122113328666略略略管理费用明细账202X年凭证编码摘要项目月日工资折旧费修理费水电费办公费差旅费劳保费其他合计略略略略购买办公用品。

120.00 102.00略略略98业务5生产成本明细账202X年凭证编号摘要借方月日直接材料直接人工制造费用合计略略略略支付车间零星修理费200.00 200.00 略略略略制造费用明细账202X年凭证编码摘要项目月日工资折旧费修理费机物料低易品水电费办公费其他合计X X 略支付车间零星修理费200.0099。