江苏省定额人工、费率调整汇总

- 格式:xls

- 大小:70.50 KB

- 文档页数:8

江苏人工费调整苏建函价

号文件

The Standardization Office was revised on the afternoon of December 13, 2020

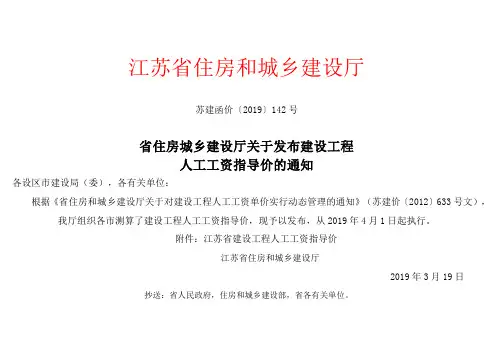

江苏省住房和城乡建设厅

苏建函价〔2019〕142号

省住房城乡建设厅关于发布建设工程

人工工资指导价的通知

各设区市建设局(委),各有关单位:

根据《省住房和城乡建设厅关于对建设工程人工工资单价实行动态管理的通知》(苏建价〔2012〕633号文),我厅组织各市测算了建设工程人工工资指导价,现予以发布,从2019年4月1日起执行。

附件:江苏省建设工程人工工资指导价

江苏省住房和城乡建设厅

2019年3月19日

抄送:省人民政府,住房和城乡建设部,省各有关单位。

江苏省建设工程人工工资指导价

单位:元/工日

江苏省建设工程人工工资指导价(续表)。

江苏省住房和城乡建设厅

苏建函价〔2019〕142号

省住房城乡建设厅关于发布建设工程

人工工资指导价的通知

各设区市建设局(委),各有关单位:

根据《省住房和城乡建设厅关于对建设工程人工工资单价实行动态管理的通知》(苏建价〔2012〕633号文),我厅组织各市测算了建设工程人工工资指导价,现予以发布,从2019年4月1日起执行。

附件:江苏省建设工程人工工资指导价

江苏省住房和城乡建设厅

2019年3月19日

抄送:省人民政府,住房和城乡建设部,省各有关单位。

江苏省建设工程人工工资指导价

单位:元/工日

江苏省建设工程人工工资指导价(续表)

单位:元/工日。

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除.3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

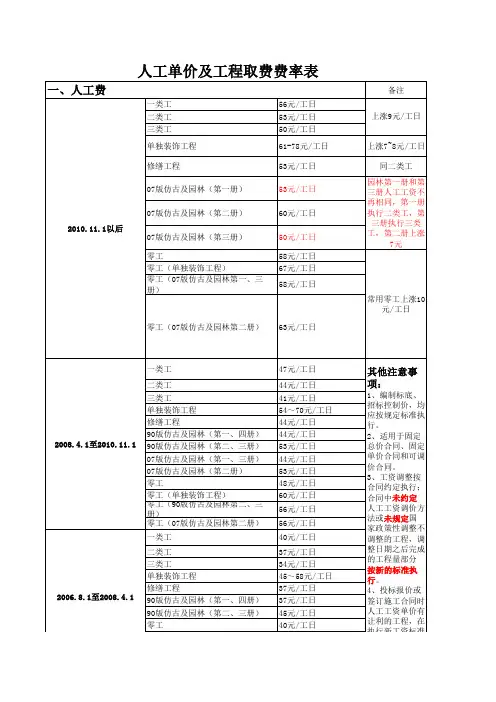

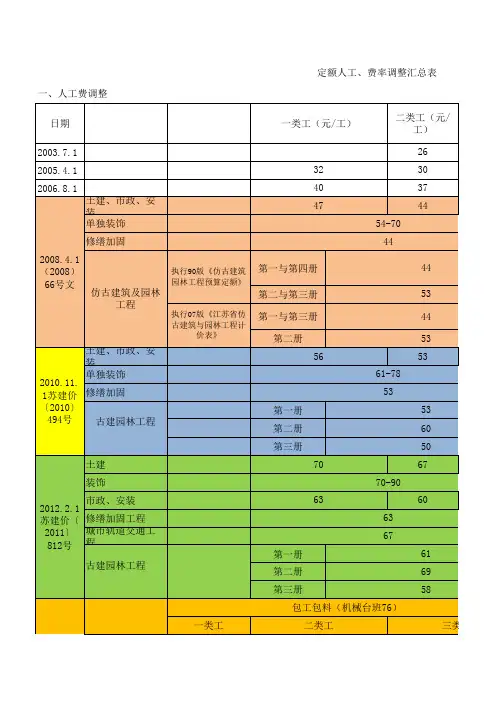

江苏人工费调整文件汇总目录1.苏建定2001(401)2.苏建定2005(65)3.苏建定2006(276)4.苏建定2008(66)5. 苏建价〔2010〕494号6. 苏建价〔2011〕812号7苏建价(2012)633号文件8.苏建函价〔2013〕111号9. 苏建函价〔2013〕549号10. 苏建函价〔2014〕102号11、苏建函价〔2014〕569号12、2014年江苏省建设工程费用定额13、苏建函价〔2015〕133号14、《江苏省建筑与装饰工程计价定额》(2014年)附录综合机械台班单价表江苏省建设厅文件苏建定(2001)401号关于调整我省建筑业预算工资标准的通知各市建设局(建委),省有关厅、局:为了落实国家工资政策,提高建筑企业职工的工资水平,切实解决我省建筑业预算工资标准与建筑市场相比偏低的实际状况,根据我省有关工资调整文件精神,经研究,决定调整我省预算工资标准,具体办法如下:一、我省建筑、安装、市政、房屋修缮、仿古建筑及园林工程的定额预算工资单价调整到26元/工日。

装饰工程调整到30~40元/工日。

二、建筑、安装、市政工程执行新定额的,预算工资标准和执行时间按相应的文件规定执行。

三、建筑、安装、市政工程执行老定额的,以及房屋修缮、仿古建筑及园林、装饰工程,如以人工费为取费基础的所调增的预算工资部分作独立费处理,不取费;如以直接费为取费基础的所调增的预算工资部分进入直接费,作为取费的基数。

四、建筑、安装、市政工程执行老定额的,以及房屋修缮、仿古建筑及园林工程包工不包料调整为35元/工日,点工调整为29元/工日;装饰工程包工不包料调整为40元/工日,点工调整为35元/工日。

五、建筑、安装、市政工程执行老定额的,以及房屋修缮、仿古建筑及园林、装饰工程的执行时间为二00二年一月一日,二00二年一月一日以后完成的工作量一律按本通知规定执行,二00二年一月一日以前完成的工作量按原规定执行。

附件1:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

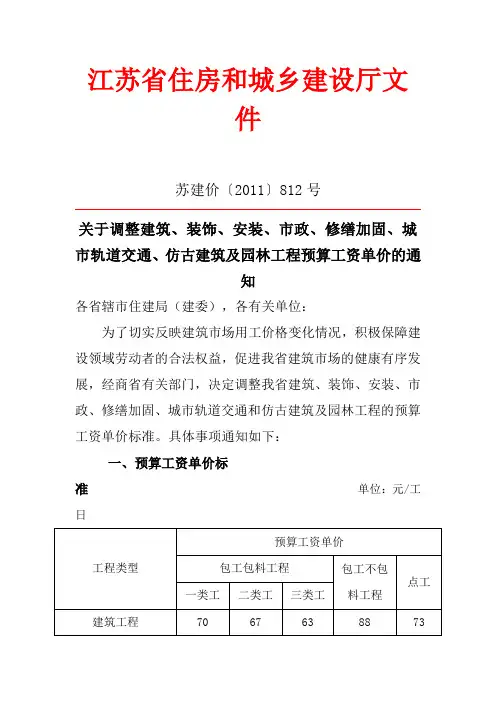

江苏人工工资调整 The following text is amended on 12 November 2020.江苏省住房和城乡建设厅文件苏建价〔2011〕812号________________________________________关于调整建筑、装饰、安装、市政、修缮加固、城市轨道交通、仿古建筑及园林工程预算工资单价的通知各省辖市住建局(建委),各有关单位:为了切实反映建筑市场用工价格变化情况,积极保障建设领域劳动者的合法权益,促进我省建筑市场的健康有序发展,经商省有关部门,决定调整我省建筑、装饰、安装、市政、修缮加固、城市轨道交通和仿古建筑及园林工程的预算工资单价标准。

具体事项通知如下:一、预算工资单价标准单位:元/工日工程类型预算工资单价包工包料工程包工不包料工程点工一类工二类工三类工建筑工程 70 67 6 3 88 73装饰工程 70-90 90-110 77安装、市政工程63 60 56 7965修缮加固工程63 83 69城市轨道交通工程67 88 73古建园林工程第一册61 81 67第二册69 89 73第三册58 81 67附注:机械台班定额中的预算工资单价按照67元/工日执行。

二、调整方法1、编制投资估算、设计概算、招投标工程编制招标控制价(标底)和依法不招标工程编制预算时,工资单价均按本通知规定的标准执行。

2、2012年2月1日之前签订施工合同的在建工程,2012年2月1日之后完成的工程量部分按本通知规定的标准调增,施工合同另有约定的除外;原投标报价或签订施工合同时工资单价有让利的,工资单价调整时应扣除原让利部分。

3、本通知规定的预算工资单价标准,按照费用定额(计算规则)规定,应计入基价,作为取费基础。

三、其他1、本通知自2012年2月1日起执行。

2、建设工程预算工资直接关系到施工工人的切身利益。

请工程建设各方严格按本通知规定标准进行工程计价。

明年我省将改变现行做法,研究出台建设工程预算人工工资单价的有效调整办法,实现预算工资单价的动态调整。

《江苏省建设工程费用定额》(2014年)营改增后调整内容附件一:《江苏省建设工程费用定额》(2014 年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔 2016〕4 号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014 年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表表 4-1序企业管理费率( %)利润率号项目名称计算基础( %)一类工程二类工程三类工程一建筑工程32292612二单独预制构件制作1513116人工费 +除税施975三打预制桩、单独构件吊装11工机具使用费15127四制作兼打桩17五大型土石方工程74单独装饰工程企业管理费和利润取费标准表表 4-2序号项目名称计算基础企业管理费率( %)利润率( %)一单独装饰工程人工费 +除税施工机具使用费4315安装工程企业管理费和利润取费标准表表 4-3序号项目名称计算基础企业管理费率( %)利润率一类工程二类工程三类工程( %)一安装工程人工费44401448市政工程企业管理费和利润取费标准表表 4-4序企业管理费费率 ( % )利润项目名称计算基础一类二类三类率号工程工程工程( %)一通用项目、道路、排水工程人工费+除税施工机具使用费26232010二桥梁、水工构筑物人工费+除税施工机具使用费35322910三给水、燃气与集中供热人工费45413713四路灯及交通设施工程人工费4313五大型土石方工程人工费 +除税施工机具使用费74仿古建筑及园林绿化工程企业管理费和利润取费标准表表 4-5序项目名称计算基础企业管理费率(%)利润率号一类工程二类工程三类工程(%)一仿古建筑工程人工费+除税施工机具使用费48433812二园林绿化工程人工费29241914三大型土石方工程人工费+除税施工机具使用费74房屋修缮工程企业管理费和利润取费标准表表 4-6序号项目名称计算基础企业管理利润率费率( %)(%)一建筑工程部分人工费 +除税施工机具使用费2612修缮工程4414二安装工程部分人工费三单独拆除工程人工费 +除税施工机具使用费115四单独加固工程3612城市轨道交通工程企业管理费和利润取费标准表表 4-7序号项目名称计算基础企业管理费率利润率(%)( %)一高架及地面工程3410二隧道工程(明挖法)3811及地下车站工程人工费 +除税施工机具使用费三隧道工程 ( 矿山法 )2910四隧道工程 ( 盾构法 )229五轨道工程6113六安装工程人工费4414七大型土石方工程一人工费 +除税施工机具使用费95大型土石方工程二人工费 +除税施工机具使用费1562、措施项目费及安全文明施工措施费取费标准项目临时设施赶工措施按质论价计算基础分部分项工程费 +单价措施项目费-工程设备费措施项目费取费标准表表 4-8各专业工程费率( %)修缮土建城市轨道交建筑单独安装市政仿古通工程装饰工程工程(园林)土建安(修缮安装)轨道装1~2.30.3 ~1.30.6 ~ 1.6 1.1 ~2.21.1 ~2.1 1.6~2.70.5 ~1.6( 0.6 ~1.6)(0.3~0.8)0.5 ~ 2.10.5 ~2.20.5 ~ 2.10.5 ~2.20.5 ~2.10.5~2.10.4 ~1.31~3.1 1.1 ~3.2 1.1 ~ 3.20.9 ~2.7 1.1 ~2.1 1.1~2.70.5 ~1.3注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。