外汇交易理论-14页文档资料

- 格式:doc

- 大小:39.00 KB

- 文档页数:14

关于外汇的理论知识介绍第一章外汇交易一、名词解释外汇交易:也称外汇买卖或货币兑换,是指在外汇市场上以外汇银行为中心,交易双方对外汇进行买卖,或者用给定货币去兑换另一种货币的活动。

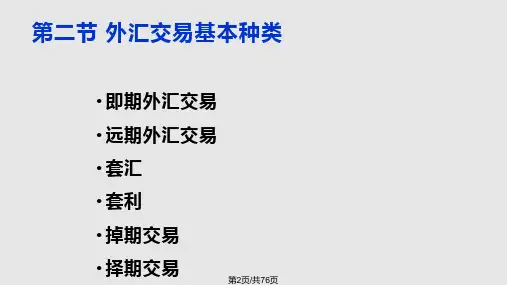

现汇交易:也叫即期外汇交易,是指外汇买卖双方以当时的外汇市场价格成交后,在两个营业日内办理有关货币交割的外汇交易。

期汇交易:即远期外汇交易,是指双方先约定交易的币种、数额和汇价,并约定在未来某一时间再进行现汇实际交割的外汇交易。

择期交易:是一种可以选择交割日的远期外汇交易,交易的一方从成交日的第二个营业日起至合同到期日的任何一个营业日,可要求另一方按双方约定的远期汇率进行外汇交割。

掉期交易:也叫时间套汇,是指在外汇市场上买进或卖出一种货币的同时,卖出或买进金额相等但交割日期不同的该种货币的外汇交易行为。

套汇交易:对不同的外汇市场存在着的汇率差异进行的套取差额收益的交易行为。

套利交易:利用两国短期利率的差异,调动资金以赚取利息差额的活动。

外汇期货交易:指期货交易所内进行交易,转让的具有法律约束力的标准化外汇合约。

外汇期权交易:期权合同的买方通过支付一定的保证金给期权合同的卖方,从而享受一种在期权合同的有效期内执行或放弃某特定外汇合约的权利。

看涨期权:期权买方预测未来某外汇价格上涨,购买该外汇期权可获得在未来一定期限内以合同价格和数量购买该外汇的权利。

看跌期权:期权买方预测未来某外汇价格下跌,购买该外汇期权可获得在未来一定期限内以合同价格和数量卖出该外汇的权利。

套期保值:为了避免汇率变动的风险,对持有的外汇资产或外汇负债作卖出或买入该种货币的远期交易。

空头套期保值:又称卖出套期保值,即先在远期市场上或期货市场上卖出后再买进与收入货币币种和数量相同的远期合约或期货合同的行为。

多头套期保值:又称买入套期保值,即先在远期市场上或期货市场上买入而后卖出与支付货币币种和数量相同的远期合约或期货合同的行为。

买空卖空:外汇投机者以远期价预约买入或卖出外汇,待日后外币价格上涨或下跌后赚取差价。

首先要制定几个规则,一定要执行。

●要会幻想。

●永不认输!●只听自己的●不要害怕错误、失败●中央银行;●商业银行;●外汇交易所的参与者;●投资基金;●经纪人公司;●外贸公司;●个人。

汇率变化的原因多种多样:有经济的、政治的、社会的,也有自然的原因。

亚洲的飓风、英国的收支差额状况以及日本首相现在扎的是什么领结都能对比价发生影响。

最重要的外汇:●美元(USD);●欧元(EUR);●日元(JPY);●瑞士法郎(CHF);●英镑(GBP)。

融资杠杆——100倍例子克林顿总统,丑闻刚一发生,美元立刻就狂跌下来。

当然,议会后来缓过劲儿来,决定不弹劾总统,总统也不会辞职。

这时,美元又以前所未有的势头复活了。

财政部长罗伯特·鲁宾,1999年5月12日辞职美元对几种主要货币的比价都下降了100余点。

据分析师认为,鲁宾与美联储主席阿兰·格林斯潘一样,在美国财政金融政策的决策中起到至关重要的作用。

美国20世纪90年代证券市场前所未有的高涨,正是由于阿兰参与制定的政策的保障。

劳伦斯·萨梅尔斯当然也是颇受敬重的人物。

但是更换财政部长(这可是在美元钞票上签字的人)还是会在外汇和证券市场上引起紧张情绪。

令投资者感到担心的,是有可能随之出现的政府在调节金融市场方面政策的变化。

小小的说明:同一天,俄罗斯也有一位鲁宾这一级别的官员离职。

当时,叶利钦总统让总理普里马科夫下岗了。

然而,这一事件却并没有引起国际社会的激动和不安。

由此可得出一个结论:并不是随便某一个国家的某一个官员和总理都能搅动世界外汇市场。

但这里有一个问题:那为什么俄国人的离职没有成为举世瞩目的事件?金融市场的此种反应当然是1998年不履约的后果。

正是从那时起,西方金融家们不再对俄罗斯感兴趣。

直到8月危机之前,世界对俄罗斯都极为信任,甚至对"执行宪法保人"健康状况的新闻都会做出应有的反应。

刚刚传来叶利钦再次心脏病突发的消息,德国马克对美元的比价就稳步下降。

《外汇交易理论与实务》复习大纲一、课程简介《外汇交易理论与实务》是国际金融及相关专业的一门专业必修课。

本课程教学的主要内容是学习各类常见外汇交易的理论和实务,以及外汇管理的相关知识。

目的是让学生系统地掌握各种常见外汇交易的种类、原理及实务操作,同时对有关外汇管理的理论和实务有较全面的学习,并能运用所学的外汇理论和实务知识进行简单的外汇风险管理。

学生在学习中不仅要掌握传统的外汇交易,如:即期、远期外汇交易;而且要学习创新的外汇交易种类。

二、课程重点章节简介第一章外汇交易的一般原理§1.1 外汇交易惯例第二章即期、远期和掉期外汇交易§2.1 即期外汇交易§2.2 远期外汇交易§2.3 外汇掉期交易§2.4 案例分析第三章套汇、套利与外汇调整交易§3.2 套汇与套利交易(一)套汇交易间接套汇:三角套汇第四章互换交易§4.1 利率互换§4.2 应用(举例)§4.3 货币互换第五章外汇期货交易(一)基本概念(二)期货交易的应用一:套期保值(三)期货交易的应用二:投机第六章外汇期权交易(一)概念(二)基本术语第七章其他金融交易§7.1 远期利率协议第八章外汇风险及其管理(一)交易风险的管理三、课程重点和难点内容简介第一章外汇交易的一般原理§1.1 外汇交易惯例(一)报介方法双价制,即同时报出买入价、卖出价(二)交易技巧基本原理:根据汇市走势,及本行交易政策,头寸情形报价(三)入市与出市技巧一个原则:(获得)最高收益,最低损失。

两个技巧:入市、出市。

第二章即期、远期和掉期外汇交易§2.1 即期外汇交易(一)定义:现汇交易、外汇现货交易(二)应用1. 套期保值2. 投机操作投机交易原理:(三)交易程序§2.2 远期外汇交易(一)定义(二)报价方式与计算1. 报价方式2. 计算:期汇汇率或掉期率(三)应用套期保值:§2.3 外汇掉期交易(一)定义(二)报价方式买入价:卖出价:§2.4 案例分析P39:案例一案例二案例三第三章套汇、套利与外汇调整交易§3.2 套汇与套利交易间接套汇:三角套汇第四章互换交易§4.1 利率互换(一)定义(二)原理:互换方各自在利率上的比较优势§4.3 外汇掉期交易(一)原理货币互换(Currency Swap)和利率互换(Interest Rate Swap) Case 例4-6(二)应用Case1. P82 例4-7 Case2. P83 例4-8第五章外汇期货交易(一)基本概念:1、标准化合约2、保证金制度(Margin)(二)期货交易的应用一:套期保值见书P129例5-5、5-6(三)期货交易的应用二:投机案例分析P134 例5-12第六章外汇期权交易(一)概念(二)基本术语第七章其他金融交易§7.1 远期利率协议(一)定义:(Forward Rat)第八章外汇风险及其管理§8.2 外汇风险的分类(一)交易风险;(二)会计风险;(三)经济风险§8.4 外汇风险的管理(一)交易风险的管理(二)会计风险的管理(三)经济风险的管理四、本课程内容梳理即应用领域第一章外汇交易的一般原理第一节:外汇交易惯例(一)报价方法双价制,即同时报出买入价、卖出价。

均是站在报价行的角度,低价买进,高价卖出,其差价称兑换收益,是银行进行外汇买卖的收入。

A:询价AskingB:报价QuotationA:成交 A卖$则B买$DoneB:证实Confirmation(二)交易技巧1、选择对手2、报价合理基本原则:根据汇市走势,及本行交易政策,头寸情形报价。

市场USD/JPY=45/50现A行$空头或市场超卖,该行预买入$头寸,应如何报价。

分析:A行$空头①补进(买入$)②市场超卖③市场将买入$ ④$汇率将A行$卖价应高于市场卖价50BP:∵卖$非A行目的,卖出后必补入(即按市场卖价50BP补入),综①②③ A行应报>45BP/>50BP报价超买($将)超卖($将)$空头持有(未来可补进低价)>市价/>市价$多头<市价/<市价持有(未来可高价卖出)(三)入市与出市技巧一个原则:(获得)最高收益,最低损失。

两个技巧:入市、出市。

1、入市技巧:入市——第一笔交易①入市时机:汇率上涨的回落阶段买入,这样入市后汇率仍处于上涨期,同股市。

应用:预测每一个浪次的升跌目标幅度,避免因入市时机不当而在浪峰买入浪底抛出。

应在上升浪的回落阶段入市买进。

②入市金额:留有余地,不应将一币全部卖出或买入同一币(全部)。

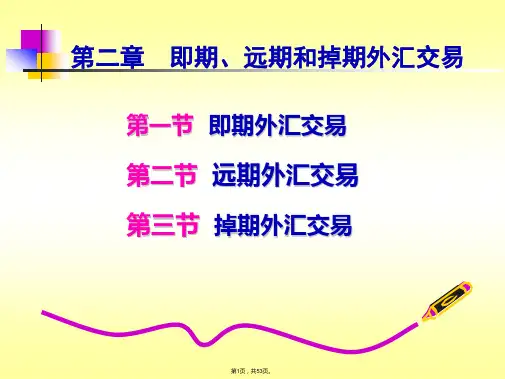

2、出市技巧①准确预测出市时机②确定止蚀位§1.2 外汇交易种类第二章即期、远期和掉期外汇交易§2.1 即期外汇交易(一)定义:现汇交易、外汇现货交易交易双方以现汇汇率成交,并在随后的两个营业日内办理交割。

(二)应用1.套期保值定义:卖出或买入金额相等的一笔外币资产或负债的外汇,使这笔外币资产或负债以本币表示的价值避免遭受汇率波动的影响。

2.投机操作投机交易原理:低买高卖,期中有时间差,一种为现实汇率,一种为预期汇率,预测准则获利,否则损失。

(三)交易程序A:GBP 5 Mio A(银行)询价:英镑竞美元,金额500万B:1.6773/78 B(银行)报价:价格GBP1=USD1.6773/78A:My Risk A不满意B的报价,在此价格下不作交易,即此价格不再有效,A可以在数秒之内再次向B询价 B:1.6775 Choice B:以1.6775的价格任A选择要买或卖(一般而言,当报价银行报出Choice时,一定要做交易,不可以用价格不好作借口而不做)A:Sell PLSMy USD To ANYA:选择卖出英镑,金额500万英镑我的美元请汇入A(银行)的纽约账户B:OK DoneAt 1.6775 We Buy GBP5 Mio AGUSD Val May-20GBP To MY London TKS for Deal, BIBIB:此交易已成交在1.6775我买入英镑500万美元交割日5月20日我的英镑请汇入B(银行)伦敦的英镑账户谢谢惠顾,再见§2.2 远期外汇交易(一)定义远期外汇交易(Forward Exchange Transaction)又称期汇交易,是指外汇买卖双方成交后并不立即办理交割,而是预先签订合约,先行约定各种有关条件如外币的种类、金额、汇率、交割时间和地点,在未来的约定日期办理交割的外汇交易。

与现汇区别:起息日不同。

(二)报价与计算1.报价方式报完整汇率:ortright Rate 类于Spot报掉期率=期汇汇率-现汇汇率检验:期汇差价>现差价2.计算:期汇汇率或掉期率期汇汇率=现汇汇率+现汇汇率′利差(三)应用套期保值:Case P28 例2-6(锁定汇率)轧平头寸:银行在对客户交易后,势必会有某种货币的多头or 空头投机交易:原理是低买高卖,利用时间差获收益。

P30 2-8与即期投资的不同:不需自有资金零星交易:实为不规则交割日的期汇交易、需据升、贴水情况算出零星日期内汇率应运情况。

Case:4.3 Spot GBP/DEM=4.00006.5 2MTH DEM升水(GBP贴水) 300BP7.5 3MTH DEM升水 450BP求:6.15汇率①先计算6.15的掉期率:6.15=6.5+10天=300BP+10’(6.5~7.5)/30=350BP②计算6.15期汇:∵DEM升水(即GBP贴水)∴期汇4.0000-350BP=3.9650§2.3外汇掉期交易(一)定义将币种相同、交割期限不同的两笔或两笔以上的外汇交易结合起来同时进行(两笔交易方向相反的交易)。

(二)报价方式掉期交易中,Spot的水平不是最重要的,由于Spot对资金收付并没有太大的影响,只要不偏离市场水平,交易双方都同意即可,也就是掉期交易中的Spot可由双方自己选定,而不是一方报价另一方只可接受。

掉期中最重要的是掉期率(Swap Rate or Swap Point)。

掉期率是掉期交易的价格,采用双向报价的方式,即买/卖价,但含义与即远期报价的含义不同。

卖出价:报价方买入Spot基准币,卖出远期基准币。

调期交易所用汇率的计算步骤:a.选择Spot(可以是Spot买or卖价∵对资金收付影响不大)据买、卖方向确定掉期率计算掉期汇率:swap 大/小用”-”小/大用”+”Case:P34例2-12,spot USD/DEM=1.6510/20,spot/3MTH=55/44选择spot为1.6510,swap为55(买价)则:掉期交易汇率为即期/3M 1.6510-55BP=1.6510及1.64555:报行按1.6510即期卖$,买DEM,按1.64555 3MTH买$,卖DEM。

选择spot为1.6520,swap为44(卖价),计算掉期汇率,并说明含义。

则:掉期汇率为即/3M 1.6520及1.6520-44BP=1.6520及1.6466:报价按1.6520即期买$,卖DM,按1.6466 3MTH卖$,买DEM。

§2.4 案例分析P39 案例一、案例二、案例三第三章套汇、套利与外汇调整交易§3.2 套汇与套利交易(一)套汇交易1、直接套汇2、间接套汇:三角套汇据不同的利差而低买高卖获利第四章互换交易§4.1 利率互换(一)定义利率互换(二)原理:互换方各自在利率上的比较优势(绝对优势则更易) Case:P70§4.2 应用(举例)Case 4-4 P74规避风险。

分析:现投资基金为得到利率3M基准利率+0.5%,若基准利率-则该基金收益。

∴应将3M基准利率互换掉,即应与银行达成一基准利率+?%的互换协议。

如图4-5。

§4.3 货币互换(一)原理货币互换(Currency Swap)和利率互换(Interest Rate Swap) Case:例4-6(二)应用节约成本,锁定融资成本,锁定资产效益。

Case1:P82 例4-7Case2:P83 例4-8Case1:货币互换部分P78,例4-6。

第五章外汇期货交易(一)金融期货:以约定的时间,价格买卖某些金融工具的合约,如外汇、利率、股价指数。

保值原理:现货与期货价格受相同的供求因素的影响,则二者走势相同,P 现-P 期=基差,至交割日二者价格相同。

若在现货与期市场作相反交易,则盈>>亏,可保成本不变。

投机原理:低买高卖,一为实际价格,一为预则价格,到期前均平仓而不实际交割,所以期货市场流动性大。