企业并购与重组-04垃圾债券

- 格式:pptx

- 大小:68.62 KB

- 文档页数:6

并购融资方式有哪些并购融资是指为完成企业并购而融通资金过程。

并购融资是企业为特殊目的而进行的融资活动,特殊的直接目的是并购方企业为了兼并或者收购被并购方企业。

并购融资的特点在于融资数额比较大,获得渠道比较广,采取方式比较多,对并购后企业的资本结构、公司治理结构、未来经营前景等多个方面产生重大影响。

那么并购融资方式有哪些?并购融资方式分类并购融资方式根据资金来源可分为内部融资和外部融资。

内部融资是指从企业内部开辟资金来源筹措所需资金,因而内部融资一般不作为企业并购融资的主要方式。

并购中应用较多的融资方式是外部融资,也即企业从外部开辟资金来源,向企业以外的经济主体筹措资金,包括专业银行信贷资金、非银行金融机构资金、通过证券市场发行有价证券筹集资金等。

并购融资方式:内部融资(1)自有资金。

企业内部自有资金是企业最稳妥最有保障的资金来源。

通常企业可动用的内部资金有税后留利、折旧、闲置资产变卖等几种形式。

(2)未使用或未分配的专项基金。

这些专项基金只是在未使用和分配前作为内部融资的一个来源,但从长期平均趋势来看,这些专用基金具有长期占有性。

这一专项基金由以下部分组成:一是从销售收入中收回而形成的更新改造基金和修理基金;二是从利润中提取而形成的新产品试制基金、生产发展基金和职工福利基金等。

(3)企业应付税利和利息。

从资产负债表上看,企业应付税利和利息属债务性质,但它的本原还是在企业内部。

这部分资金不能长期占用到期必须支付,但从长期平均趋势来看,它也是企业内部融资的一个来源。

并购融资方式:外部融资(1)债务融资。

主要包括:①优先债务融资。

优先债务是指在受偿顺序上享有优先权的债务,在并购融资中主要是由商业银行等金融机构提供的并购贷款。

在西方企业并购融资中,提供贷款的金融机构对收购来的资产享有一级优先权。

②从属债务融资。

从属债务一般不像优先债务那样具有抵押担保,并且其受偿顺序也位于优先债务之后。

从属债务包括各类无抵押贷款、无抵押债务及各类公司债券、垃圾债券。

浅谈垃圾债券[摘要]对于我国来讲还是舶来品的“垃圾债券”虽然还未正式登台,但其无疑具有积极意义,既可以缓解中小企业的融资难,又可以遏制民间借贷向高利贷转化的趋势。

近几个月来,证监会和上海证券交易所为垃圾债券上市正在做着铺垫工作,《高收益债(垃圾债)相关办法》也即将颁布。

文章对于研究如何让垃圾债券扬长避短地发挥其应有作用,无疑具有现实意义。

[关键词]垃圾债券;债券市场;民间借贷垃圾债券一词译自英文Junk Bond,意指旧货、假货、废品、哄骗等。

它又被称为劣等债券或高收益债券,是指信用评级甚低的企业所发行的债券,如信用评级在BBB(标准普尔)或BAA级(穆迪公司)以下的债券,是属于违约风险较高的投机级债券。

在国际市场上,垃圾债券通常由信用等级较低或盈利记录较差的公司发行。

其发行主体通常又有两种,一种是曾经享有良好投资级评级的公司,由于盈利能力等资质下降,其债券沦为垃圾级,这种垃圾债券俗称“堕落天使”;另一种是处于创业期的公司,其评级尚未反映其未来的发展潜力。

一、垃圾债券的发展美国市场是垃圾债券的起源地和主要市场,在上世纪20及30年代垃圾债券就已存在。

上世纪70年代以前,垃圾债券主要是一些小型公司为开拓业务筹集资金而发行的,由于这种债券的信用受到怀疑,问津者较少。

70年代末期以后,垃圾债券逐渐成为投资者疯狂追求的投资工具。

20世纪80年代,以“垃圾债券之王”米尔肯和精于杠杆收购的KKR公司(在KKR的系列杠杆收购中,巅峰之作是在上世纪80年,以250亿美元收购了美国最大的食品和烟草公司RJR纳贝斯克公司)为代表的一批投资家和投资公司,利用垃圾债券调动天量市场资金,对盈利能力未得到充分发挥的大企业进行并购重组和大刀阔斧的改革,再以所获利润支付债券利息。

这批令企业高管们闻之变色的“门口的野蛮人”,正是利用了垃圾债券这一利器,将金融活动“创造性破坏”的力量发挥到极致。

①美国CNN、时代华纳和MCI电讯公司等如今家喻户晓的标志性公司,都是从发行“垃圾债券”成长起来的。

寡头之路:西方企业的六次并购浪潮西方经济和企业发展史深刻地揭示了行业集中度不断上升是企业发展的必然趋势。

从19世纪60年代的工业化过程开始至今,西方企业已在世界范围内先后产生了六次大的并购浪潮,使得大部分行业形成了几家寡头企业垄断局面,他们处于行业绝对垄断地位,这是企业在市场经济环境充分竞争条件下形成的必然结果。

第一次并购浪潮发生在19世纪与20世纪之交,集中资源、做大企业是这个时代的鲜明特征。

以扩大经营规模、降低竞争激烈程度为主要目的横向并购成为这次并购浪潮的主导形式,大量的横向并购增大了企业规模和部分企业的市场份额,美国100家最大的公司规模增长了400%,控制了全国工业资本的40%。

此次并购主要涉及了铁路、电力、煤炭、钢铁、石油等行业,约有40%的美国公司加入、3000个公司消失了,而随之产生的则是几十个控制各个行业的企业巨头,一些著名的大型公司,例如杜邦公司、美国烟草公司、美孚公司等就是这次并购浪潮的产物。

第二次并购浪潮始于1922年商业活动的上升时期,终结于1929年严重的经济衰退初期。

这次并购浪潮以加工制造业与它的上游企业或下游企业的纵向并购为主要特征,提升了企业管理水平的协同效应。

此次并购浪潮的主要动因是寡头垄断、追求经济的规模效益、借助并购垄断与行业相关的各种资源(包括原材料供应以及运输与销售服务)。

第三次并购发生于二战后的整个50—60年代,在60年代后期达到高潮,这次并购浪潮以混合并购为主要形式,涉及范围非常广泛,而且在很大程度上改变了企业的组织结构。

并购的动因主要在以多元化经营分散风险,提高企业经营的稳定性,熨平企业收益的波动。

在1968年经济衰退之前,美国200个大公司事实上控制了60%的国民经济,旨在发挥资本规模经济的多元并购成为第三次浪潮的特点。

第四次浪潮自20世纪70年代中期延续到90年代初期,在1985年达到高潮。

这次并购浪潮相对稳定,主要以实施多元化的经营战略为具体形式,并购规模较大。

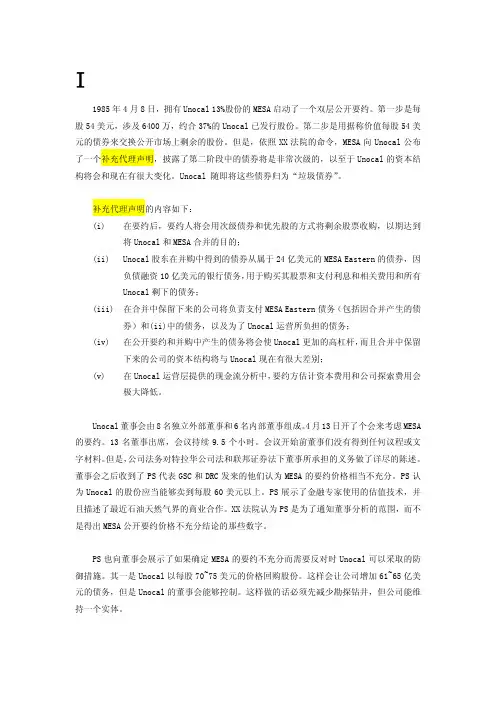

I1985年4月8日,拥有Unocal 13%股份的MESA启动了一个双层公开要约。

第一步是每股54美元,涉及6400万,约合37%的Unocal已发行股份。

第二步是用据称价值每股54美元的债券来交换公开市场上剩余的股份。

但是,依照XX法院的命令,MESA向Unocal公布了一个补充代理声明,披露了第二阶段中的债券将是非常次级的,以至于Unocal的资本结构将会和现在有很大变化。

Unocal 随即将这些债券归为“垃圾债券”。

补充代理声明的内容如下:(i)在要约后,要约人将会用次级债券和优先股的方式将剩余股票收购,以期达到将Unocal和MESA合并的目的;(ii)Unocal股东在并购中得到的债券从属于24亿美元的MESA Eastern的债券,因负债融资10亿美元的银行债务,用于购买其股票和支付利息和相关费用和所有Unocal剩下的债务;(iii)在合并中保留下来的公司将负责支付MESA Eastern债务(包括因合并产生的债券)和(ii)中的债务,以及为了Unocal运营所负担的债务;(iv)在公开要约和并购中产生的债务将会使Unocal更加的高杠杆,而且合并中保留下来的公司的资本结构将与Unocal现在有很大差别;(v)在Unocal运营层提供的现金流分析中,要约方估计资本费用和公司探索费用会极大降低。

Unocal董事会由8名独立外部董事和6名内部董事组成。

4月13日开了个会来考虑MESA 的要约。

13名董事出席,会议持续9.5个小时。

会议开始前董事们没有得到任何议程或文字材料。

但是,公司法务对特拉华公司法和联邦证券法下董事所承担的义务做了详尽的陈述。

董事会之后收到了PS代表GSC和DRC发来的他们认为MESA的要约价格相当不充分。

PS认为Unocal的股份应当能够卖到每股60美元以上。

PS展示了金融专家使用的估值技术,并且描述了最近石油天然气界的商业合作。

XX法院认为PS是为了通知董事分析的范围,而不是得出MESA公开要约价格不充分结论的那些数字。

企业兼并与收购案例-个人整理企业兼并与收购案例企业兼并与收购案例目录企业兼并与收购案例 ..................................................................... ................................... 1 案例一华润集团在中国房地产业的收购 ..................................................................... (3)一、香港华创收购北京华远 ..................................................................... .. (3)(一)并购背景...................................................................... . (3)(二)并购双方概况 ..................................................................... (3)(三)并购的目的及经过 ..................................................................... .. (4)(四)并购方的上市意图 ..................................................................... .. (6)二、华润收购深万科 ..................................................................... . (6)(一)并购双方背景及并购动机 ..................................................................... . (7)(二)收购过程...................................................................... . (9)(三)收购深万科所带来的影响 ..................................................................... . (9)(四)同行评价...................................................................... .. (10)(五)万科定向增发B股,华润增持“受挫” (10)三、“华远”退出华远 ..................................................................... .........................11 案例二中国石油重组上市 ..................................................................... (14)一、公司简介...................................................................... (14)二、重组背景...................................................................... (14)三、重组上市过程...................................................................... ............................. 15 案例三中国上市公司要约收购案例 ..................................................................... .. (17)一、南钢股份要约收购案例简介 ..................................................................... .. (17)二、成商集团要约收购简介 ..................................................................... (18)三、两起要约收购案例特征分析 ..................................................................... ........ 20 案例四发行垃圾债券为杠杆收购融资的案例 (22)一、美国Pantry Pride 公司收购Revlon化妆品公司 (22)(一) 公司背景介绍...................................................................... .. (22)(二) 收购过程 ..................................................................... . (22)二、KKR(Kohlberg Kravis Roberts)收购雷诺—纳比斯科(RJRNabisco) (23)(一)公司背景介绍 ..................................................................... . (23)(二)收购过程...................................................................... .. (23)三、垃圾债券筹资的分析 ..................................................................... ................... 23 案例五波音兼并麦道 ..................................................................... .. (25)一、并购背景及动因 ..................................................................... .. (25)(一)麦道 ..................................................................... (25)(二)波音...................................................................... (26)二、并购过程...................................................................... (27)三、案例评述...................................................................... .................................... 28 案例六戴姆勒-奔驰与克莱斯勒合并案 ..................................................................... (29)一、合并过程...................................................................... (29)二、合并背景...................................................................... (29)三、戴姆勒—奔驰与克莱斯勒合并的价值评估与换股比例确定方法 (30)1企业兼并与收购案例案例七思科公司的发展之道 ..................................................................... . (35)一、利用并购快速低成本扩张 ..................................................................... (35)(一) 并购策略 ..................................................................... (35)(二)思科的典型并购 ..................................................................... ............... 35 案例八 AOL并购时代华纳 ..................................................................... .. (38)一、并购背景...................................................................... (38)二、并购过程...................................................................... .................................... 38案例九大通曼哈顿兼并JP摩根...................................................................... . (40)一、举世瞩目的银行兼并 ..................................................................... . (40)二、兼并背后的故事 ..................................................................... .......................... 40 案例十惠普井购康柏 ..................................................................... .. (44)一、合并过程...................................................................... (44)二、背景分析...................................................................... (45)(一)并购双方 ..................................................................... .. (45)(二)并购动因 ..................................................................... .. (45)(三)合并的利弊分析 ..................................................................... . (46)三、整合措施...................................................................... (46)附件一:上市公司购并模式分析 ..................................................................... ............... 48 附件二:钢铁行业大并购 ..................................................................... .. (51)本文案例分类索引(参考附件一)一、按并购双方的行业关系划分横向并购: 华润集团在中国房地产业的收购戴姆勒-奔驰与克莱斯勒合并案波音兼并麦道大通曼哈顿兼并JP摩根惠普并购康柏混合并购: AOL并购时代华纳二、按是否通过证券交易所公开收购划分协议收购: 以上都属于三、按并购后是否合并为新公司划分吸收合并: 波音兼并麦道惠普并购康柏新设合并: 戴姆勒-奔驰与克莱斯勒合并案 AOL并购时代华纳大通曼哈顿兼并JP摩根四、按并购知识要点划分换股比例的确定: 戴姆勒-奔驰与克莱斯勒合并案并购整合: 戴姆勒-奔驰与克莱斯勒合并案思科公司的发展之道2企业兼并与收购案例——东北总部业务部案例一华润集团在中国房地产业的收购20世纪90年代以来,香港华润集团有限公司十分引人注目:房地产业,收购深圳万科和北京华远;啤酒业,收购四川蓝剑和湖北东西湖;零售业,收购深圳万佳连锁超市;在电力和纺织行业,华润集团也有一连串举措。

世界上五次企业并购浪潮都发生在什么时候,代表是什么一、全球第五次跨国并购的新特点1.并购规模巨大,强强联合显著增多,产生了许多“巨无霸”的跨国企业集团。

20世纪90年代中期以来,全球涌现出了许多巨型跨国公司相互之间并购的案例,对世界经济产生了重要影响,成为举世瞩目的焦点.如1995年美国迪尼斯公司宣布以290亿美元收购美国广播公司的母公司,成为全球最大的娱乐公司。

1999年英国的沃达丰以650亿美元并购美国空中通讯公司案。

这些跨国公司并购的资产规模巨大,对同行业的其他公司形成了巨大的压力。

此次全球企业并购活动不仅表现为大小企业之间的相互吞并,而且发生在两个势均力敌的大企业之间的并购日益增多,成为这次并购的显著特征。

1998年艾克森—美孚兼并案以近790亿美元的价格创下了行业并购史上的最高记录;而2000年新兴的互联网公司美国在线宣布以1810亿美元的价格收购著名的传统媒体企业时代华纳,成为迄今为止美国乃至世界上最大的一宗并购案。

2.并购数量增多,产业进一步向国际化发展。

以美国为例,从数量上讲,前四次并购浪潮中企业并购数量平均每年分别是530、916、1650和3000起。

而在第五次并购浪潮中,1995年在5000起以上,1996年则达到1万多起的记录。

1995—1997年,美国共有2.76万家企业参与并购活动,比整个20世纪80年代的数目还多。

跨国并购活动的增加,表明市场进一步全球化,产业进一步向国际化的方向发展。

因为跨国并购活动目前主要发生在能源、电信、银行业,这说明兼并国都在调整自己的产业结构,把传统产业、夕阳产业转移到其他国家。

这种转移需要统一的世界市场才能够顺畅。

3.在技术、资本密集的传统领域出现了超级并购。

本来在技术、资本密集的传统领域,市场集中度已很高,并有垄断之嫌,但在这次的跨国并购浪潮中,仍出现了多起超级并购案例。

如1998年德国戴母勒—奔驰汽车公司以400亿美元的价格并购美国的克莱斯勒公司,组成世界第二大汽车集团;2000年英国沃达丰以约1320亿美元的价格兼并德国的曼内斯曼电讯,成为全球最大的超级并购案例。

When you decide to stick to one thing, the whole world will make way for you.通用参考模板(页眉可删)并购重组流程是怎样的导读:企业并购的基本流程为:明确并购动机与目的;制定并购战略;成立并购小组;选择并购顾问;寻找和确定并购目标;聘请法律和税务顾问;与目标公司股东接洽;签订意向书;制定并购后对目标公司的业务整合计划;开展尽职调查;谈判和起草并购协议;签约、成交。

?一、并购重组流程是怎样的企业并购的基本流程为:明确并购动机与目的;制定并购战略;成立并购小组;选择并购顾问;寻找和确定并购目标;聘请法律和税务顾问;与目标公司股东接洽;签订意向书;制定并购后对目标公司的业务整合计划;开展尽职调查;谈判和起草并购协议;签约、成交。

企业并购的步骤包括战略决策、并构准备、并构实施和公司融合四个过程,具体为:(一)战略决策:明确并购动机和目的并且进行市场观察和调查。

(二)准备:1、锁定目标。

2、确定收购方式。

3、成立内部并购小组。

4、签订并购意向书。

(三)并构实施1、对收购项目进行初步评估,包括行业市场、目标公司的营业和盈利、对收购后的设想和预期值、资金来源和收购程序,初步确定收购定价。

2、开展尽职调查。

3、提出最终评估报告。

4、谈判、签约。

5、资产移交。

(四)融合。

二、公司并购重组分类1、仅仅依赖收购方自有资金,无法完成巨大收购案例。

2、银行贷款要受到企业和银行各自的资产负债状况的限制。

3、发行新股或实施配股权是我国企业并购常用的融资方式,但它却受股市扩容规模限制及公司上市规则限制,许多公司无此条件。

发行公司债券,包括可转换债券,也是可使用的融资方式,但发行公司债券的主体的资产规模、负债、偿债能力方面均达到一定要求,方有资格发债。

上述并购单一融资方式显然制约了多数并购重组的进行。

在此情况下,杠杆收购融资方式就成了我国并购市场亟待探讨和开拓的融资方式。