经典计量经济学模型(

- 格式:ppt

- 大小:474.54 KB

- 文档页数:48

计量经济学回归分析模型计量经济学是经济学中的一个分支,通过运用数理统计和经济理论的工具,研究经济现象。

其中回归分析模型是计量经济学中最为常见的分析方法之一、回归分析模型主要用于确定自变量与因变量之间的关系,并通过统计推断来解释这种关系。

回归分析模型中的关系可以是线性的,也可以是非线性的。

线性回归模型是回归分析中最为常见和基础的模型。

它可以表示为:Y=β0+β1X1+β2X2+...+βkXk+ε其中,Y代表因变量,X1,X2,...,Xk代表自变量,β0,β1,β2,...,βk代表回归系数,ε代表随机误差项。

回归模型的核心是确定回归系数。

通过最小二乘法估计回归系数,使得预测值与实际观测值之间的差异最小化。

最小二乘法通过使得误差的平方和最小化来估计回归系数。

通过对数据进行拟合,我们可以得到回归系数的估计值。

回归分析模型的应用范围非常广泛。

它可以用于解释和预测经济现象,比如价格与需求的关系、生产力与劳动力的关系等。

此外,回归分析模型还可以用于政策评估和决策制定。

通过分析回归系数的显著性,可以判断自变量对因变量的影响程度,并进行政策建议和决策制定。

在实施回归分析模型时,有几个重要的假设需要满足。

首先,线性回归模型要求因变量和自变量之间存在线性关系。

其次,回归模型要求自变量之间不存在多重共线性,即自变量之间没有高度相关性。

此外,回归模型要求误差项具有同方差性和独立性。

在解释回归分析模型的结果时,可以通过回归系数的显著性来判断自变量对因变量的影响程度。

显著性水平一般为0.05或0.01,如果回归系数的p值小于显著性水平,则说明该自变量对因变量具有显著影响。

此外,还可以通过确定系数R^2来评估模型的拟合程度。

R^2可以解释因变量变异的百分比,值越接近1,说明模型的拟合程度越好。

总之,回归分析模型是计量经济学中非常重要的工具之一、它通过分析自变量和因变量之间的关系,能够解释经济现象和预测未来走势。

在应用回归分析模型时,需要满足一定的假设条件,并通过回归系数和拟合优度来解释结果。

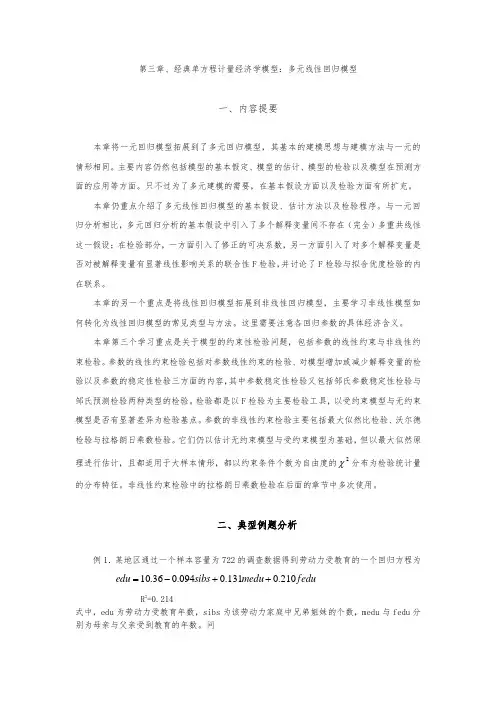

第三章、经典单方程计量经济学模型:多元线性回归模型一、内容提要本章将一元回归模型拓展到了多元回归模型,其基本的建模思想与建模方法与一元的情形相同。

主要内容仍然包括模型的基本假定、模型的估计、模型的检验以及模型在预测方面的应用等方面。

只不过为了多元建模的需要,在基本假设方面以及检验方面有所扩充。

本章仍重点介绍了多元线性回归模型的基本假设、估计方法以及检验程序。

与一元回归分析相比,多元回归分析的基本假设中引入了多个解释变量间不存在(完全)多重共线性这一假设;在检验部分,一方面引入了修正的可决系数,另一方面引入了对多个解释变量是否对被解释变量有显著线性影响关系的联合性F检验,并讨论了F检验与拟合优度检验的内在联系。

本章的另一个重点是将线性回归模型拓展到非线性回归模型,主要学习非线性模型如何转化为线性回归模型的常见类型与方法。

这里需要注意各回归参数的具体经济含义。

本章第三个学习重点是关于模型的约束性检验问题,包括参数的线性约束与非线性约束检验。

参数的线性约束检验包括对参数线性约束的检验、对模型增加或减少解释变量的检验以及参数的稳定性检验三方面的内容,其中参数稳定性检验又包括邹氏参数稳定性检验与邹氏预测检验两种类型的检验。

检验都是以F检验为主要检验工具,以受约束模型与无约束模型是否有显著差异为检验基点。

参数的非线性约束检验主要包括最大似然比检验、沃尔德检验与拉格朗日乘数检验。

它们仍以估计无约束模型与受约束模型为基础,但以最大似然原χ分布为检验统计量理进行估计,且都适用于大样本情形,都以约束条件个数为自由度的2的分布特征。

非线性约束检验中的拉格朗日乘数检验在后面的章节中多次使用。

二、典型例题分析例1.某地区通过一个样本容量为722的调查数据得到劳动力受教育的一个回归方程为36.0.+=-10+094medufedu.0sibsedu210131.0R2=0.214式中,edu为劳动力受教育年数,sibs为该劳动力家庭中兄弟姐妹的个数,medu与fedu分别为母亲与父亲受到教育的年数。

计量经济学的模型

计量经济学是一门运用数学、统计学和经济学理论来分析经济数据的学科。

它的核心是建立经济变量之间的数学模型,并利用实际数据进行估计和验证。

计量经济学模型通常由一组方程式组成,这些方程式描述了经济变量之间的关系。

其中,最常见的模型是线性回归模型,它假设因变量与自变量之间存在线性关系。

在建立计量经济学模型时,需要考虑许多因素,例如变量的选择、数据的收集和处理、模型的假设和限制等。

为了确保模型的可靠性和有效性,需要进行一系列的统计检验和诊断,例如拟合优度检验、异方差性检验、自相关检验等。

计量经济学模型可以用于预测经济变量的未来走势、评估政策的效果、检验经济理论的正确性等。

它在宏观经济、金融市场、产业经济等领域都有广泛的应用。

总之,计量经济学是一门重要的经济学分支,它通过建立数学模型来分析经济数据,为政策制定和经济决策提供了科学依据。

第二章经典单方程计量经济学模型:一元线性回归模型一、内容提要本章介绍了回归分析的基本思想与基本方法。

首先,本章从总体回归模型与总体回归函数、样本回归模型与样本回归函数这两组概念开始,建立了回归分析的基本思想。

总体回归函数是对总体变量间关系的定量表述,由总体回归模型在若干基本假设下得到,但它只是建立在理论之上,在现实中只能先从总体中抽取一个样本,获得样本回归函数,并用它对总体回归函数做出统计推断。

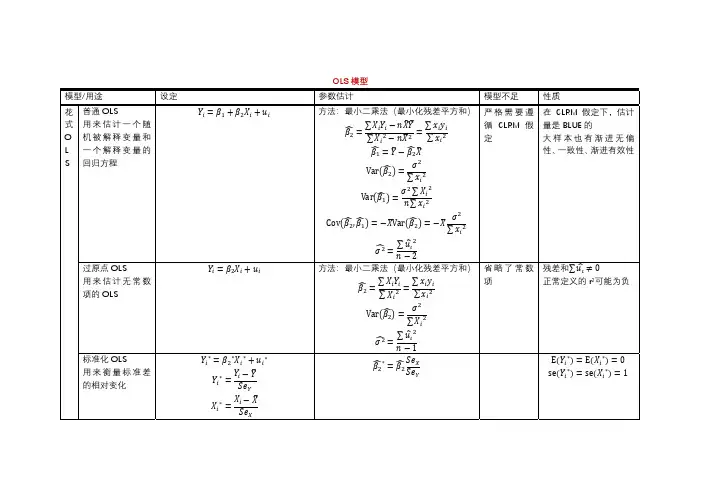

本章的一个重点是如何获取线性的样本回归函数,主要涉及到普通最小二乘法(OLS)的学习与掌握。

同时,也介绍了极人似然估计法(ML)以及矩估计法(MM)。

本章的另一个重点是对样本回归函数能否代表总体回归函数进行统计推断,即进行所谓的统计检验。

统计检验包括两个方面,一是先检验样本回归函数与样本点的“拟合优度”, 第二是检验样本回归函数与总体回归函数的“接近”程度。

后者又包扌舌两个层次:第一,检验解释变量对被解释变量是否存在着显著的线性影响关系,通过变量的t检验完成:第二,检验回归函数与总体回归函数的“接近”程度,通过参数估计值的“区间检验”完成。

本章还有三方面的内容不容忽视。

其一,若干基本假设。

样本回归函数参数的估计以及对参数估计量的统计性质的分析以及所进行的统计推断都是建立在这些基本假设之上的。

其二,参数估计量统计性质的分析,包括小样本性质与大样本性质,尤其是无偏性、有效性与一致性构成了对样本估计量优劣的最主要的衡量准则oGoss-niarkov定理表明OLS估计量是最佳线性无偏估计量。

其三,运用样本回归函数进行预测,包扌舌被解释变量条件均值与个值的预测,以及预测置信区间的计算及其变化特征。

二、典型例题分析例1、令kids表示一名妇女生育孩子的数目,educ表示该妇女接受过教育的年数。

生育率对教育年数的简单回归模型为kids= 00 + P i educ+ “(1)随机扰动项〃包含什么样的因素?它们可能与教育水平相关吗?(2)上述简单回归分析能够揭示教育对生育率在其他条件不变卞的影响吗?请解释。

计量经济学4种常用模型计量经济学是经济学的一个重要分支,主要研究经济现象的数量关系及其解释。

在计量经济学中,常用的模型有四种,分别是线性回归模型、时间序列模型、面板数据模型和离散选择模型。

下面将对这四种模型进行详细介绍。

第一种模型是线性回归模型,也是计量经济学中最常用的模型之一。

线性回归模型是通过建立自变量与因变量之间的线性关系来解释经济现象的模型。

在线性回归模型中,自变量通常包括经济学理论认为与因变量相关的变量,通过最小二乘法估计模型参数,得到经济现象的解释。

线性回归模型的优点是简单易懂,计算方便,但其前提是自变量与因变量之间存在线性关系。

第二种模型是时间序列模型,它主要用于分析时间序列数据的模型。

时间序列模型假设经济现象的变化是随时间演变的,通过分析时间序列的趋势、周期性和随机性,可以对经济现象进行预测和解释。

时间序列模型的常用方法包括自回归移动平均模型(ARMA)、自回归条件异方差模型(ARCH)等。

时间序列模型的优点是能够捕捉到时间的动态变化,但其局限性是对数据的要求较高,需要足够的时间序列观测样本。

第三种模型是面板数据模型,也称为横截面时间序列数据模型。

面板数据模型是将横截面数据和时间序列数据结合起来进行分析的模型。

面板数据模型可以同时考虑个体间的差异和时间的变化,因此能够更全面地解释经济现象。

面板数据模型的常用方法包括固定效应模型、随机效应模型等。

面板数据模型的优点是能够控制个体间的异质性,但其需要对个体间的相关性进行假设。

第四种模型是离散选择模型,它主要用于分析离散选择行为的模型。

离散选择模型假设个体在面临多种选择时,会根据一定的规则进行选择,通过建立选择概率与个体特征之间的关系,可以预测和解释个体的选择行为。

离散选择模型的常用方法包括二项Logit模型、多项Logit模型等。

离散选择模型的优点是能够分析个体的选择行为,但其局限性是对选择行为的假设较强。

综上所述,计量经济学中常用的模型有线性回归模型、时间序列模型、面板数据模型和离散选择模型。

常用计量经济模型引言计量经济学是经济学中的一个重要分支,研究经济现象的数理模型和定量分析方法。

在实际经济研究中,常用计量经济模型能够帮助经济学家和研究者更好地理解和解释经济现象。

本文将介绍一些常用的计量经济模型,并对其原理及应用进行解析。

一、线性回归模型线性回归模型是计量经济学中最基本、最常用的模型之一。

其基本形式为:\[ y = \beta_0 + \beta_1x_1 + \beta_2x_2 + … + \beta_kx_k +\varepsilon \]其中,y表示被解释变量,x1,x2,...,x k表示解释变量,$\\varepsilon$表示误差项。

线性回归模型假设被解释变量和解释变量之间存在线性关系,并通过最小二乘法来估计模型参数。

线性回归模型的应用非常广泛,例如在市场营销中,可以使用线性回归模型来分析广告投放对销售额的影响;在金融学中,线性回归模型可以用于股票价格预测等。

二、时间序列模型时间序列模型用于分析时间序列数据,这种数据通常表示某个指标随时间的变化情况。

常见的时间序列模型包括AR(自回归模型)、MA(移动平均模型)、ARMA(自回归移动平均模型)和ARIMA(差分自回归移动平均模型)等。

时间序列模型的应用非常广泛,例如经济学中的季节性调整和趋势预测、气象学中的天气预测等。

三、面板数据模型面板数据模型,也被称为固定效应模型或混合效应模型,主要用于分析具有面板数据结构的经济问题。

面板数据包括横截面数据和时间序列数据,通过对面板数据进行分析可以得到更加准确和丰富的经济结论。

面板数据模型的应用非常广泛,例如在国际贸易中,可以利用面板数据模型来研究贸易对GDP的影响;在劳动经济学中,可以使用面板数据模型来研究教育对收入的影响。

四、计量经济模型的评价指标在使用计量经济模型进行分析时,我们需要对模型的拟合程度和统计显著性进行评价。

常见的评价指标包括确定系数(R^2)、均方根误差(RMSE)和F统计量等。