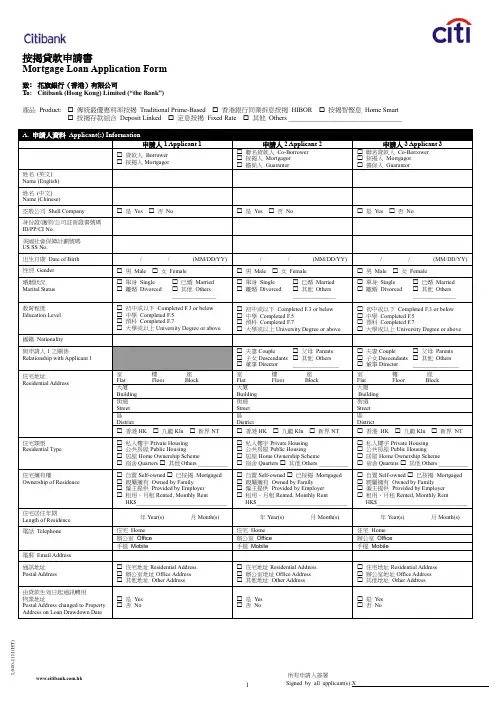

麦肯锡—中信银行—按揭业务流程手册Mortgagemanual

- 格式:ppt

- 大小:744.50 KB

- 文档页数:88

中信经营贷流程1.客户向中信银行提交经营贷申请表格。

Customers submit their business loan application form to CITIC Bank.2.银行完成初审,对客户的资信状况进行评估。

The bank completes the preliminary review and assesses the customer's credit status.3.如需要,银行会要求客户提供进一步的财务资料。

If necessary, the bank may request further financial information from the customer.4.银行进行现场调研,对客户的经营状况进行实地考察。

The bank conducts on-site surveys to investigate the customer's business situation.5.银行会对客户的资产状况进行评估,包括固定资产和流动资产等。

The bank will assess the customer's asset status,including fixed assets and current assets.6.根据客户的资信状况和经营状况,银行决定是否批准贷款申请。

Based on the customer's credit status and business situation, the bank decides whether to approve the loan application.7.如果贷款申请被批准,银行将向客户发放贷款合同。

If the loan application is approved, the bank will issuea loan contract to the customer.8.客户需要仔细阅读并签署贷款合同,并按照合同规定提供相应的抵押品或担保。

中信银行贷款服务方案范文一、前言随着经济的发展和社会的进步,个人生活和企业经营中会经常面临各种资金短缺的问题,这时候贷款就成为了一个非常好的解决办法。

中信银行作为一家领先的综合金融服务提供商,一直以来都致力于为客户提供便捷、高效的贷款服务。

本文将以中信银行贷款服务方案为例,详细介绍中信银行的贷款服务内容、流程和优势,帮助客户更好地了解和选择中信银行的贷款产品。

二、贷款服务内容中信银行提供多种贷款产品,包括个人贷款和企业贷款两大类别。

个人贷款主要包括个人消费贷款、个人经营贷款和个人房贷等;企业贷款则主要包括企业经营贷款、项目融资贷款和房地产开发贷款等。

1. 个人贷款中信银行个人贷款适用于个人生活和经营资金需求,具有额度灵活、贷款期限长、利率优惠的特点。

根据借款用途的不同,个人贷款可分为以下几种类型:(1)个人消费贷款:用于购买消费品、旅游度假、教育培训等个人消费项目,并且无需提供专项抵押担保。

(2)个人经营贷款:用于个人经营的资金需求,如购买设备、扩大经营规模等,提供了多种抵押担保方式,包括房产、车辆等。

(3)个人房贷:用于购买、修建或翻修住房的资金需求,提供了多种不同的还款方式和利率选择,以满足不同客户的需求。

2. 企业贷款中信银行企业贷款适用于企业经营和项目融资等资金需求,具有额度大、期限长、还款方式灵活的特点。

根据企业经营模式的不同,企业贷款可分为以下几种类型:(1)企业经营贷款:用于企业经营的日常资金需求,如购买设备、扩大生产规模等。

(2)项目融资贷款:用于企业开展大型项目的资金需求,如房地产开发、基础设施建设等。

(3)房地产开发贷款:用于房地产开发商购买土地、建设房屋等资金需求,提供了多种还款方式和灵活的利率调整机制。

三、贷款服务流程中信银行贷款服务流程简单、高效,为客户提供了快速的贷款申请和审核流程。

具体流程如下:1. 贷款申请客户可以通过中信银行的网上银行、APP、柜台等多种渠道申请贷款。

保理业务手册二〇一四年六月前言金融危机后五年的今天,主要发达国家经济显示恢复迹象,以中国为代表的发展中国家经济增长却逐渐放缓。

就中国银行业而言,已经在经济下行、不良抬升、市场准入放松、监管力度加强的大趋势下,进而面临利率市场化、金融脱媒、互联网金融的多重夹击,必须选择调整经营模式和发展战略,以实现可持续发展。

保理业务所具备的应收账款管理、催收、坏账担保和融资四项功能,所适合服务的中小企业对象,正可以恰当呼应银行业浇灌实体经济、低资本消耗增长、客户结构和收益结构优化的战略思考。

而全球买方市场格局的形成、全国超过20万亿元的企业应收账款市场空间,更为有志于深耕其中的机构提供了广阔舞台。

此外,银监会关于保理业务监管办法的颁布,促使多数银行开始挤出业务发展的水分,进入反思和夯实基础的阶段。

同时,企业竞争格局由单体竞争向供应链整合竞争趋势的显现,大数据与保理业务的深度融合,均将对全行业的演进产生积极而深远的影响。

我行是国内最早引入保理产品的商业银行之一。

近年来,更通过成立总行层级保理业务中心,立足搭建具有中信银行特色的保理业务基础平台,坚持创新求变,着力构筑后发优势,各项风险得到有效控制,业务取得稳步发展。

一是洞悉市场变幻,快速响应业务机会,围绕城镇化建设、政府采购、核心企业集中采购、租赁融资、国际保理五大特色领域开拓营销,服务实体经济发展;二是推动组织模式创新和合作平台创新,建立横跨分行的区域发展小组推进机制和涵盖两岸银行及国际银行在内的同业合作渠道;三是沿着“满足业务基本需求——提供客户增值功能——挖掘数据潜在价值”的保理系统开发路径,不断提升对客户应收账款的管理和服务能力;四是不断强化风险意识,持续跟踪项目风险,提高对保理业务的债项风险评价能力,通过力推集中操作和流程再造降低业务操作风险,提高业务运营效率;五是在“竞位争先筑梦百年”的企业精神引领下,推出“信银保理”的产品品牌,为中信银行长远市值增长和稳健股东回报做出应有贡献。