(二)筹资方式

具体取得资本的方式、手段。本章重点.

吸收直接投资、发行股票、留存收益 银行借款、发行债券、租赁、商业信用

二.筹资的类型

(一)按产权性质分:权益筹资与债务筹资. 1.权益筹资:筹集权益资本 定义:又称股权资本或自有资本,是指企业依法筹集并

长期拥有,自主支配的资本来源. 内容:实收资本(股本),资本公积,盈余公积和未分配利

第四章 资本筹集

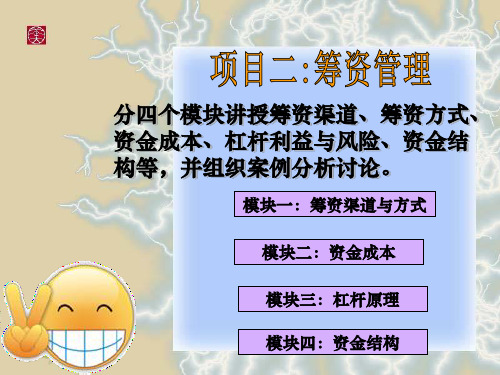

筹资概述 资本需求量的预测 权益资本的筹集 债务资本的筹集

第一节 筹资概述

企业筹资的需要

企业设立 企业开展 工程投资需要 补充流动资金需要 归还债务时需要 资金需要的特点和要求不同,导致不

同的筹资来源和筹资方式

一.筹资渠道和筹资方式

(一)筹资渠道

具体资金的来源

1、国家财政资金 2、银行信贷资金 3、非银行金融机构资金 4、其他法人单位资金 5、民间资金 6、企业内部资金 7、境外资金

财务部门 日常筹资策划与管理

第二节 资本需求量的预测

筹资从预测资金需求开场 筹资需求量的预测: 1、工程投资的需要 2、经营性流动资金的需要

一. 销售百分比法

(一)原理 是根据销售额与资产负债表、利润表工

程之间的比例关系,来预测未来一定销售 额下筹资需要量的方法 这种方法假定: 1.某些资产、负债、本钱、费用工程与销售 收入〔即主营业务收入,下同〕成正比; 2.预测期销售收入.

设备和技术,尽快形成生产经营能力。 与发行股票相比,法律程序简单,筹资速度快。 属于权益资本,能提高企业对外举债的能力。 财务风险低。 缺点: 产权转让与交易不便。 资本本钱高于负债。

二、发行股票

股票:从筹资的角度看,它是股份公司为筹集 权益资本而发行的有价证券,是股东拥有公司 股份的凭证。