第三章 筹资管理(三)教学教案

- 格式:ppt

- 大小:419.50 KB

- 文档页数:24

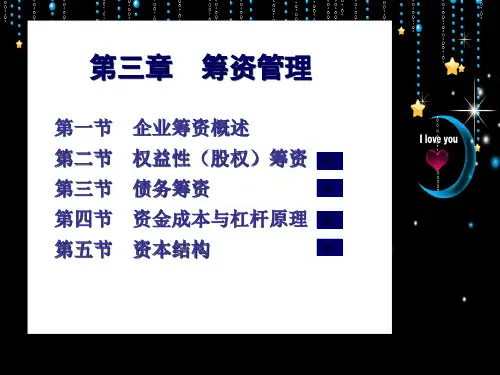

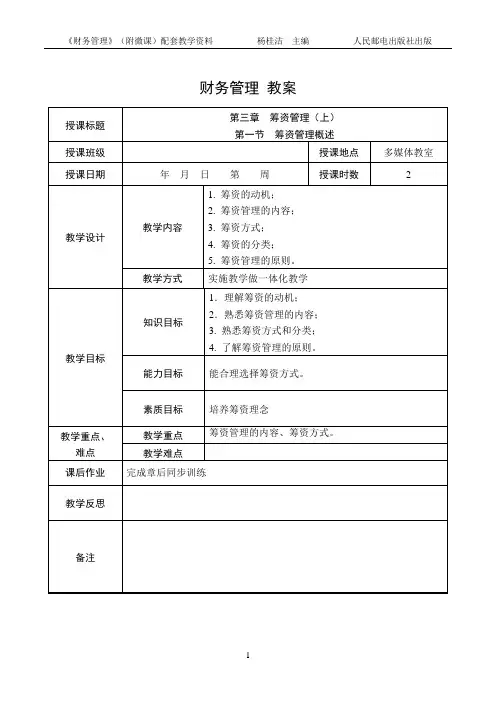

财务管理教案案例引导{导入案例}武汉健民药业集团股份有限公司股票融资案例实施一体化教学第一节筹资管理概述一、筹资的动机1.创立性筹资动机2.支付性筹资动机3.扩张性筹资动机4.调整性筹资动机5.混合性筹资动机二、筹资管理的内容1.科学预计资金需要量2.合理安排筹资渠道、选择筹资方式3.降低资本成本、控制财务风险三、筹资方式筹资方式是指企业在筹措资金时选用的具体形式。

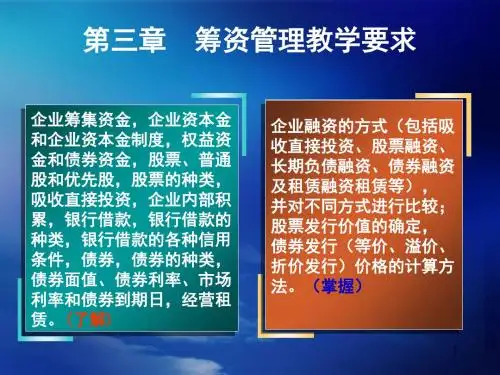

企业最基本的筹资方式有两种:股权筹资和债务筹资。

股权筹资:①吸收直接投资;②发行股票;③利用留存收益等。

债务筹资:①向银行借款;②发行债券;③租赁;④利用商业信用。

发行可转换债券、发行优先股股票筹集资金的方式,属于兼有股权筹资和债务筹资性质的混合筹资方式。

四、筹资的分类筹资是指企业通过一定渠道,采取不同方式筹措和集中生产经营所需要资金的一种财务活动。

这是企业资金运动的起点,也是决定企业资金运动规模和生产经营发展的重要环节。

根据不同的分类标准,筹资可以分为不同的类别。

(1)按照资金的权益特性不同,筹资分为股权筹资和债务筹资。

股权筹资是指企业通过发行股票、吸收直接投资、内部积累等方式筹集资金。

债务筹资是指企业通过发行债券、向银行借款、融资租赁等方式筹集资金;(2)按照是否通过金融机构,筹资分为直接筹资和间接筹资;(3)按照所筹资金使用期限的长短,筹资分为短期筹资和长期筹资。

此外,按照资金的来源范围不同,分为内部筹资和外部筹资;按照筹资的结果是否在资产负债表上得以反映,还可以分为表内筹资和表外筹资等。

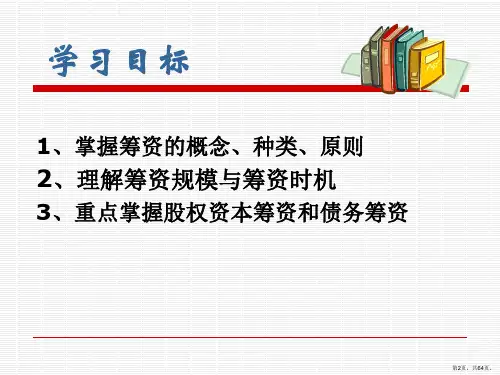

五、筹资管理的原则1.筹措合法2.规模适当3.取得及时4.来源经济5.结构合理布置作业章后一体化训练或其他作业。