《融资租赁培训》PPT课件

本PPT课件仅供学习用 本PPT课件仅供学习用 本PPT课件仅供学习用

学完请删除!

自我介绍

屈延凯,高级经济师, 1984年介入融资租赁业。1989年开始兼职从事 租赁行业协会工作。

现任中国外商投资企业协会常务理事, 租赁业委员会专职常务副会长、人大财 经委“融资租赁法”起草组顾问、外经 贸大学租赁研究中心副主任、国家开发 银行专家委员会租赁专家等职。直接推 动和参与了与租赁业相关的合同法、租 赁会计准则、监管法规、税收政策的制 定。呼吁和组织协调了合资租赁公司的 欠租问题的解决。在推动中国融资租赁 业的对内开放、理论研究、国际交流、 业务推广宣传、租赁市场拓展、专业人 员培训、行业组织建设等方面做了大量 卓有成效的工作。对租赁的功能机制有 着深刻的研究和独到的见解。对租赁的 运用和创新有着丰富的实践经验

2 经营租赁: “非融资租赁,即经营租赁”

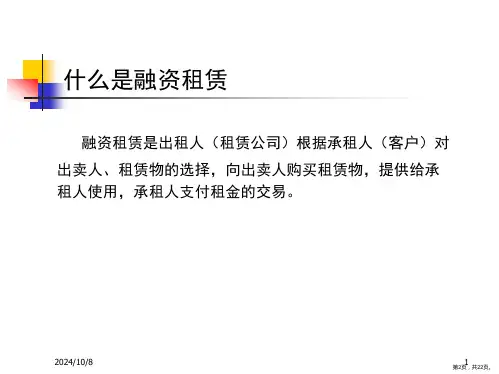

一 融资租赁的法律法规定义

(三)会计准则的定义:

3 租赁资产记账及租金的会计处理:

1)融资租赁: 承租人应当将租赁开始日租赁资产公允价值与最低

租赁付款额现值两者中较低者作为租入资产的入账 价值,将最低租赁付款额作为长期应付款的入账价 值,其差额作为未确认融资费用。 出租人记应收租赁债权 2) 经营租赁: 出租人将租赁资产记固定资产,提取折旧 承租人在资产负债表外披露长期应付租金,租金可 以税前列支

二 厘清一些错误和模糊的概念

1 为什么融资难、销售难、放款难? 2 银行能解决这些难题吗? 3 基础设施投融资难在哪里? 4 本质是投资难 5 为什么设备要自己投? 6 为什么总要引资让股?财务结构为什么只

是股权和债权?为什么销售总打价格战?

三 必须破除传统的投融资理念