購屋規劃的流程(如圖5-1所示)

居住需求

空間需求

環境需求

家庭人口

生活品質

否

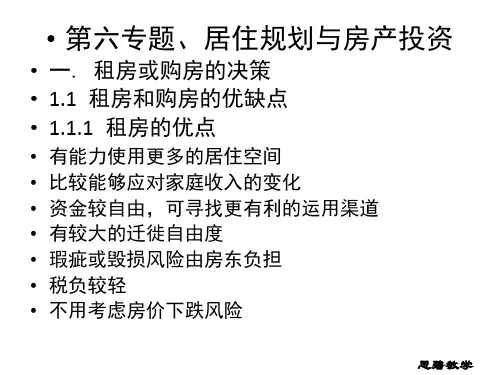

租屋

是否購屋

房屋成長率

房價成長率

居住年數

負擔能力

利率水準

購屋或租屋決策

購屋規劃

自備款

貸款

總價

區位

形式

類別

用途

我該買哪一種房子?測測看 找出適合的房屋類型

不過上例還要考慮以下因素:

1.房租是否會每年調整:購屋後成本固定,而因租與購之月成本只差2,275元,只有月租的7.6%,因此只要未來房租的調整幅度超過7.6%,則購屋比租屋划算。 2.房貸與房租所得稅扣除額:依目前所得稅法規定,自用房貸利息年扣除額30萬元,而房租扣除額僅12萬元。若老王的邊際稅率為21%,(30萬元-12萬元)×21%=37,800元,則考慮所得稅因素後購屋反而比租屋划算。 3.房價漲升潛力:若房價看漲,即使目前算起來購屋的年居住成本稍高,未來出售房屋的資本利得,也足以彌補居住期間的成本差異。 4.利率走勢:利率愈低,購屋的年成本愈低,購屋會相對划算。近年來存款與房貸利率連袂走低,但房租有一定的僵固性,因此租屋與購屋的居住成本的差異也會降低。

淨現值法應考慮居住年數

如果不打算在同一個地方住3年以上,最後還是以租代購。因為3年內房租再怎麼調漲,仍會低於房貸利息的負擔,若購屋者有裝潢又只住3年,折舊成本太高。 若每次沒住多久就要換屋的話,房屋的交易成本,如仲介費用、契稅、土地增值稅等合計起來也要房價的3%以上,再加上自宅會比租用的居所捨得裝潢,除非房價3年內大幅上漲,否則計入仲介及裝潢等費用後的淨現值流出應該都會比租屋高。

年成本法:以自住來說,購屋者的使用成本是自備款的設算利息與房屋貸款利息,而租屋者的使用成本是房租。間40坪位於台北市文山區新蓋好的大廈9樓,屋主可租可售。若是租的話房租每月3萬元,押金3個月。購屋總價8百萬元,可承接5百萬元,利率6%的房貸,自備款3百萬。 老王租與購的成本分析如下(假設押金與自備款機會成本,以一年期存款利率3%計): 租屋年成本:3萬元×12+(3萬元×3×3%)=362,700元 購屋年成本:300萬元×3%+500萬元×6%=39萬元 看起來租屋比購屋年成本低27,300元,或每月2,275元,租屋比較划算。