常用财务会计报表四张报表格式

- 格式:doc

- 大小:248.00 KB

- 文档页数:6

公司财务报表的格式公司财务报表是反映公司经营状况、财务状况和现金流量的重要工具。

财务报表的格式是根据会计准则和规范要求而确定的,它提供了有关公司财务信息的清晰和一致的展示,帮助投资者、管理层和其他利益相关方了解公司的财务状况和经营绩效。

公司财务报表一般包括资产负债表、利润表、现金流量表和股东权益变动表。

下面将逐一介绍这些财务报表的格式。

1. 资产负债表:资产负债表是反映公司在特定日期上的资产、负债和所有者权益状况的报表。

一般分为两栏式和多栏式两种格式。

(1)两栏式资产负债表:两栏式资产负债表将资产、负债和所有者权益分为两栏进行列示,左边列示公司的资产,右边列示公司的负债和所有者权益。

该格式适用于小型企业或个体工商户。

(2)多栏式资产负债表:多栏式资产负债表将资产、负债和所有者权益分为多个栏目进行列示,便于分析和横向比较。

该格式适用于大型企业或需要更详细信息的报告。

2. 利润表:利润表是反映公司一段时间内收入、成本和利润的报表。

一般按照时间顺序,从顶部到底部列示公司的收入、成本和利润。

利润表的格式一般包括以下几个要素:(1)营业收入:列示公司在特定时间内的总收入;(2)销售成本:列示与销售相关的直接成本和间接成本;(3)毛利润:计算公式为营业收入减去销售成本;(4)营业费用:包括销售费用、管理费用和财务费用等;(5)利润总额:计算公式为毛利润减去营业费用;(6)净利润:计算公式为利润总额减去所得税费用。

3. 现金流量表:现金流量表是反映公司一段时间内现金流入和流出的报表。

一般按照运营、投资和融资活动进行分类。

现金流量表的格式一般包括以下几个部分:(1)经营活动现金流量:列示与公司日常经营活动相关的现金流入和流出;(2)投资活动现金流量:列示与公司投资活动相关的现金流入和流出;(3)融资活动现金流量:列示与公司融资活动相关的现金流入和流出;(4)现金净增加额:计算公式为经营活动现金流量、投资活动现金流量和融资活动现金流量的总和。

财务报表标准格式-完整版-财务报表财务报表的组成和适用范围包括资产负债表、利润表、现金流量表、所有者权益变动表和附注。

这适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

资产负债表的一般企业格式如下:流动负债包括短期借款、交易性金融负债、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、一年内到期的非流动负债和其他流动负债。

非流动负债包括长期借款、应付债券、长期应付款、专项应付款、预计负债、递延所得税负债和其他非流动负债。

所有者权益包括实收资本、资本公积、减:库存股、盈余公积、未分配利润和所有者权益合计。

资产包括流动资产和非流动资产。

利润表的格式如下:营业收入减去营业成本、营业税金及附加、销售费用、管理费用、财务费用和资产减值损失。

加上公允价值变动收益(损失以“-”号填列)和投资收益(损失以“-”号填列),其中对联营企业和合营企业的投资收益。

营业利润加上营业外收入,减去营业外支出,其中包括非流动资产处置损失。

利润总额减去所得税费用,得到净利润。

每股收益包括基本每股收益和稀释每股收益。

现金流量表的格式如下:经营活动产生的现金流量包括销售商品、提供劳务收到的现金、收到的税费返还和收到其他与经营活动有关的现金。

经营活动现金流入小计。

经营活动产生的现金流量主要包括销售商品、提供劳务收到的现金、收到的税费返还以及其他与经营活动有关的现金。

经营活动现金流入小计为以上各项现金流入的总和。

剔除明显有问题的段落。

二、投资活动产生的现金流量:投资活动产生的现金流量主要包括收回投资收到的现金、取得投资收益收到的现金、处置固定资产、无形资产和其他长期资产收回的现金净额、处置子公司及其他营业单位收到的现金净额以及收到其他与投资活动有关的现金。

投资活动现金流入小计为以上各项现金流入的总和。

购建固定资产、无形资产和其他长期资产支付的现金、投资支付的现金、取得子公司及其他营业单位支付的现金净额以及支付其他与投资活动有关的现金为投资活动现金流出小计。

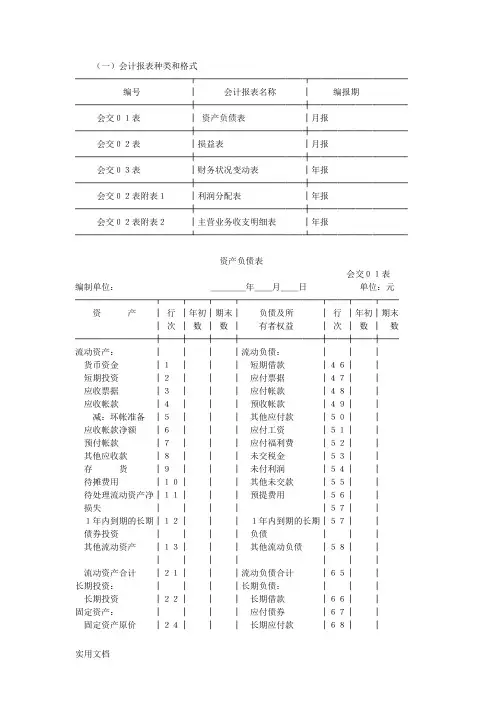

(一)会计报表种类和格式─────────────┬────────────┬───────────编号│会计报表名称│编报期─────────────┼────────────┼───────────会交01表│资产负债表│月报─────────────┼────────────┼───────────会交02表│损益表│月报─────────────┼────────────┼───────────会交03表│财务状况变动表│年报─────────────┼────────────┼───────────会交02表附表1│利润分配表│年报─────────────┼────────────┼───────────会交02表附表2│主营业务收支明细表│年报─────────────┴────────────┴───────────资产负债表会交01表编制单位:____年__月__日单位:元─────────┬──┬──┬──┬─────────┬──┬──┬──资产│行│年初│期末│负债及所│行│年初│期末│次│数│数│有者权益│次│数│数─────────┼──┼──┼──┼─────────┼──┼──┼──流动资产:││││流动负债:│││货币资金│1│││短期借款│46││短期投资│2│││应付票据│47││应收票据│3│││应付帐款│48││应收帐款│4│││预收帐款│49││减:坏帐准备│5│││其他应付款│50││应收帐款净额│6│││应付工资│51││预付帐款│7│││应付福利费│52││其他应收款│8│││未交税金│53││存货│9│││未付利润│54││待摊费用│10│││其他未交款│55││待处理流动资产净│11│││预提费用│56││损失│││││57││1年内到期的长期│12│││1年内到期的长期│57││债券投资││││负债│││其他流动资产│13│││其他流动负债│58│││││││││流动资产合计│21│││流动负债合计│65││长期投资:││││长期负债:│││长期投资│22│││长期借款│66││固定资产:││││应付债券│67││固定资产原价│24│││长期应付款│68││减:累计折旧│25│││其他长期负债│75││固定资产净值│26│││长期负债合计│76││固定资产清理│27││││││在建工程│28│││所有者权益:│││待处理固定资产净│29│││实收资本│78││损失││││资本公积│79││固定资产合计│35│││盈余公积│80││无形及递延资产:││││未分配利润│81││无形资产│36│││所有者权益合计│85││递延资产│37││││││无形及递延资│40││││││产合计│││││││其他资产:│││││││其他长期资产│41│││││││││││││资产总计│45│││负债及所有者权益│90││││││总计│││─────────┴──┴──┴──┴─────────┴──┴──┴───补充资料:1.已贴现的商业承兑汇票____元;2.融资租入固定资产原价____元。

公司财务表格式公司财务表是反映公司财务状况和经营业绩的重要工具,对于企业经营和决策具有重要的参考价值。

下面是关于公司财务表的格式和相关参考内容的讨论。

一、资产负债表:资产负债表是反映公司在特定日期上的资产、负债和所有者权益状况的财务报表。

其格式一般包括以下几个部分:资产、负债、所有者权益。

1.1 资产:在资产部分,通常按照流动资产和非流动资产进行划分。

流动资产包括现金与现金等价物、应收账款、存货等,非流动资产包括固定资产、无形资产等。

1.2 负债:负债部分一般分为流动负债和非流动负债。

流动负债包括应付账款、短期借款等,非流动负债包括长期借款、应付债券等。

1.3 所有者权益:所有者权益是指公司所有者对其投资的权益部分,一般包括股本、资本公积、盈余公积等。

二、利润表:利润表是反映公司一定会计期间内营业收入与费用以及利润的财务报表。

其格式一般包括以下几个部分:营业收入、营业成本、营业费用、其他收益和损失、所得税、净利润。

2.1 营业收入:营业收入是指公司在一定会计期间内通过销售商品、提供劳务等产生的收入。

2.2 营业成本:营业成本是指公司在一定会计期间内为实现营业收入发生的成本,包括原材料、人工成本等。

2.3 营业费用:营业费用是指公司为开展业务而发生的费用,如销售费用、管理费用等。

2.4 其他收益和损失:其他收益和损失是指利润表中未包括在营业收入和营业费用中的其他项目,如投资收益、资产减值损失等。

2.5 所得税:所得税部分是指公司在一定会计期间内应缴纳的所得税费用。

2.6 净利润:净利润是公司在一定会计期间内的利润总额,通过减去营业成本、营业费用、所得税等项目计算得出。

三、现金流量表:现金流量表是反映公司一定会计期间内现金流量状况的财务报表。

其格式一般包括以下几个部分:经营活动现金流量、投资活动现金流量、筹资活动现金流量、现金净增加额。

3.1 经营活动现金流量:经营活动现金流量是指公司在一定会计期间内从经营活动中产生的现金流入和流出。

财务报表表格式

财务报表是企业向内部管理者,以及外部股东和投资者提供的重要财务信息的汇总表示,具体表格格式如下:

1、资产负债表:将所有和企业有关的资产和负债以表格的形式总结并做出对比,便于把握企业的经营状况。

2、利润表:将企业本期收入和本期支出以表格形式做出对比,并计算得出本期收益和净利润。

3、现金流量表:将企业收入与支出以表格形式做出对比,以了解企业本期的现金流动情况。

4、财务比率分析:将企业本期的资产负债比、流动比率、速动比率等财务指标以表格形式展示出来,以便管理者进行综合分析比较。

财务报表的格式与要求财务报表是企业向利益相关方展示其财务状况、经营业绩和现金流量的重要工具。

它们是根据一定的格式和要求编制的,以确保信息的准确性和可比性。

本文将介绍财务报表的常见格式与要求。

1. 资产负债表资产负债表是企业在特定日期的财务状况的汇总,反映了企业的资产、负债和所有者权益。

它通常包括以下部分:(1)资产部分:按照流动性和非流动性分类,包括货币资金、应收账款、存货、固定资产等。

(2)负债部分:按照到期时间分类,包括短期负债、长期负债、所有者权益等。

其中,短期负债通常包括应付账款、短期借款等。

(3)所有者权益部分:包括企业的股本、资本公积、盈余公积和未分配利润等。

2. 利润表利润表是企业在特定期间内的经营业绩的总结,展示了企业的收入、成本与支出以及利润情况。

一般包括以下部分:(1)营业收入:包括销售收入、服务收入等。

(2)营业成本:包括原材料采购成本、人工成本、制造费用等。

(3)营业利润:等于营业收入减去营业成本。

(4)利润总额:包括非营业收入和费用。

(5)净利润:等于营业利润减去所得税等。

3. 现金流量表现金流量表是企业在特定期间内现金流入和流出情况的汇总,用于评估企业的现金流动性。

一般包括以下部分:(1)经营活动现金流量:包括销售商品、提供劳务收到的现金、购买商品、接受劳务支付的现金等。

(2)投资活动现金流量:包括购买和出售固定资产、股权投资等。

(3)筹资活动现金流量:包括股本融资、借款还本付息等。

(4)现金净增加额:等于经营活动现金流量、投资活动现金流量和筹资活动现金流量的总和。

4. 附注附注是对财务报表的补充说明,能够提供进一步的信息。

它可以包括一些重要的会计政策、会计估计和会计处理方法的说明,以及其他需要补充说明的事项。

总结:财务报表的格式与要求对于确保财务信息的准确性和可比性至关重要。

资产负债表反映了企业的财务状况,利润表显示了企业的经营业绩,现金流量表展示了企业的现金流动情况。

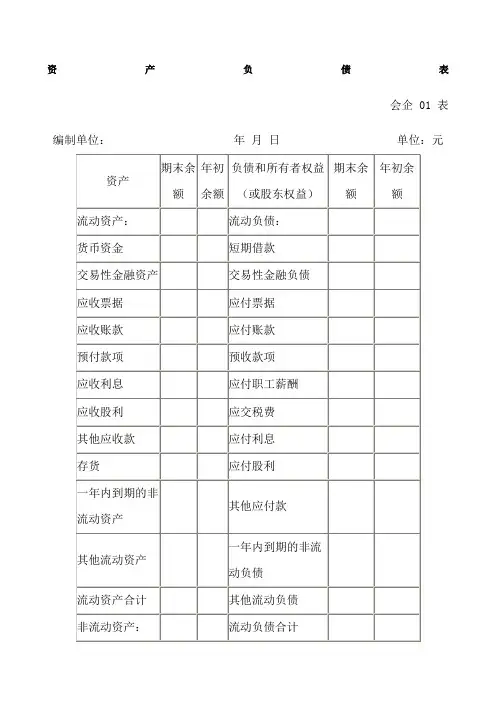

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益变动表和附注。

一般企业财务报表格式,适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

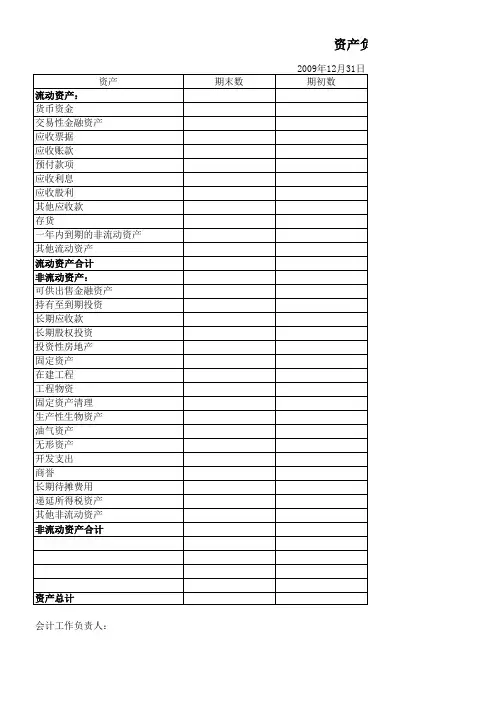

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

现金流量表附注:

现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

所有者权益变动表

会企04表。

(一)报表格式及列示说明资产负债表会商银01 表利润表会商银02 表编制单位:年度单位:元1.资产负债表列示说明(1)本表反映商业银行一定日期全部资产、负债和所有者权益的情况。

(2)本表“年初余额”栏内各项数字,应根据上年年末资产负债表“期末余额”栏内所列数字填列。

如上年度资产负债表规定的各个项目的名称和内容同本年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

(3)本表“期末余额”栏内各项数字,一般应根据资产、负债和所有者权益期末情况分析填列。

①“现金及存放同业款项”项目,反映企业期末持有的现金、存放同业等总额。

②“存放中央银行款项”、“交易性金融资产”、“买入返售金融资产”、“可供出售金融资产”、“递延所得税资产”等资产项目,一般直接反映企业持有的相应资产的期末价值。

买入返售金融资产计提坏账准备的,还应以扣减计提的坏账准备后的金额列示。

③“贵金属”项目,反映企业期末持有的贵金属价值。

④“衍生金融资产”项目,反映企业期末持有的衍生工具、套期工具、被套期项目中属于衍生金融资产的金额。

⑤“发放贷款及垫款”项目,反映企业发放的贷款和贴现资产扣减贷款损失准备期末余额后的金额。

⑥“拆出资金”、“应收利息”、“持有至到期投资”、“长期股权投资”等资产项目,反映企业持有的相应资产的实际价值,以扣减对应的资产减值准备后的金额列示。

⑦“代理业务资产”项目,反映企业代理业务形成的资产所属承担风险的情况。

⑧“固定资产”、“无形资产”等资产项目,反映相应资产在期末的实际价值,以扣减“累计折旧”、“累计摊销”和对应的资产减值准备后的金额列示。

⑨“其他资产”项目,反映企业期末持有的存出保证金、应收股利、其他应收款、待摊费用、一年内应予摊销的长期待摊费用等总额。

已计提坏账准备的,以扣减“坏账准备”后的金额列示。

长期应收款减去未实现融资收益后的金额,应当在“其他资产”项目反映,已44计提坏账准备的,还应扣减“坏账准备”余额。

2019版财务报表格式财务报表是企业向外界披露财务信息的重要工具。

根据《企业会计准则》,财务报告包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是2019版财务报表的参考内容,供参考。

2019财务报表1. 资产负债表资产负债表是企业在特定日期的资产、债务和净资产的总体情况的汇总表。

其格式如下:公司名称资产负债表(截至2019年XX月XX日)项目 | 期末数 | 年初数┌──────────────────┼────────────────│──────────────┐│ 资产│ │ │├──────────────────┼────────────────│──────────────┤│ 流动资产│ │ ││ 现金│ │ ││ 应收账款│ │ ││ 存货│ │ ││其他流动资产│ │││合计│ │ │├──────────────────┼────────────────│──────────────┤│非流动资产│ │ ││长期投资│ │││固定资产│ │││其他非流动资产│ │││合计│ │ ││总计│ │ │├──────────────────┼────────────────│──────────────┤│ 负债和所有者权益│ │ ││负债│ │││流动负债│ │││应付账款│ │ ││应付工资│ │ ││其他流动负债│ │ ││合计│ │││非流动负债│ │││长期借款│ │││长期应付款│ │││其他非流动负债│ │ ││合计│ │││总计│ │││所有者权益││ ││股东权益│ │││实收资本│ │││ *资本公积│ │││ *盈余公积│ │││未分配利润│ │││建议分配利润│ │││合计│ │││总计│ ││└──────────────────┴────────────────│──────────────┘2. 利润表利润表反映了企业在某一特定期间内收入、成本和利润的情况。

一般企业财务报表格式(2019年版)一般企业财务报表格式通常包括资产负债表、利润表和现金流量表。

以下是一般企业财务报表的格式示例(基于2019年版):1.资产负债表(示例):Copy code资产负债表(年月日)资产金额(单位:货币)流动资产货币资金短期投资应收账款存货其他流动资产流动资产合计非流动资产长期投资固定资产在建工程无形资产其他非流动资产非流动资产合计资产总计负债和所有者权益流动负债短期借款应付账款应付职工薪酬应交税费其他流动负债流动负债合计非流动负债长期借款长期应付款其他非流动负债非流动负债合计负债合计所有者权益实收资本(或股本)资本公积盈余公积未分配利润所有者权益合计负债和所有者权益总计1.利润表(示例):Copy code利润表(年月日)收入金额(单位:货币)销售收入其他业务收入收入总计成本和费用销售成本管理费用财务费用研发费用其他费用成本和费用总计利润总额所得税费用净利润1.现金流量表(示例):Copy code现金流量表(年月日)经营活动产生的现金流量销售收入的现金收款购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付的其他经营性费用经营活动产生的现金流量净额投资活动产生的现金流量购建固定资产、无形资产和其他长期资产支付的现金出售、处置固定资产、无形资产和其他长期资产收回的现金取得子公司及其他营业单位支付的现金净额投资活动产生的现金流量净额。

财务报表标准格式_完整版.《企业会计准则第30号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企01表编制单位: 年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企02表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额所有者权益变动表会企04表编制单位: 年度单位:元项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“-”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。