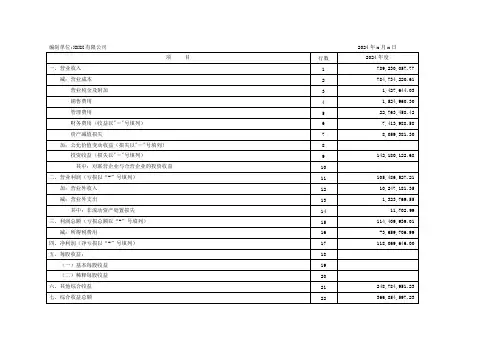

公司利润表--

- 格式:xls

- 大小:21.50 KB

- 文档页数:1

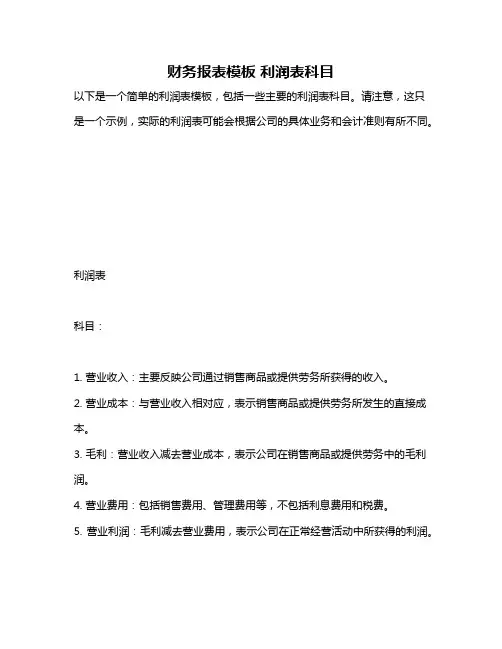

财务报表模板利润表科目

以下是一个简单的利润表模板,包括一些主要的利润表科目。

请注意,这只是一个示例,实际的利润表可能会根据公司的具体业务和会计准则有所不同。

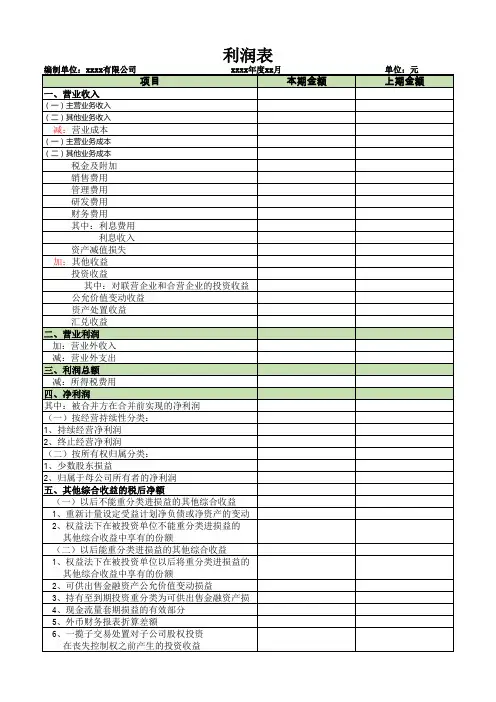

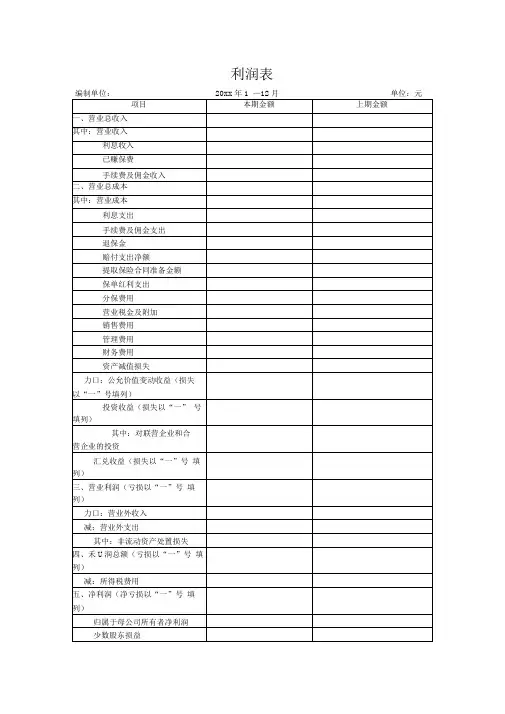

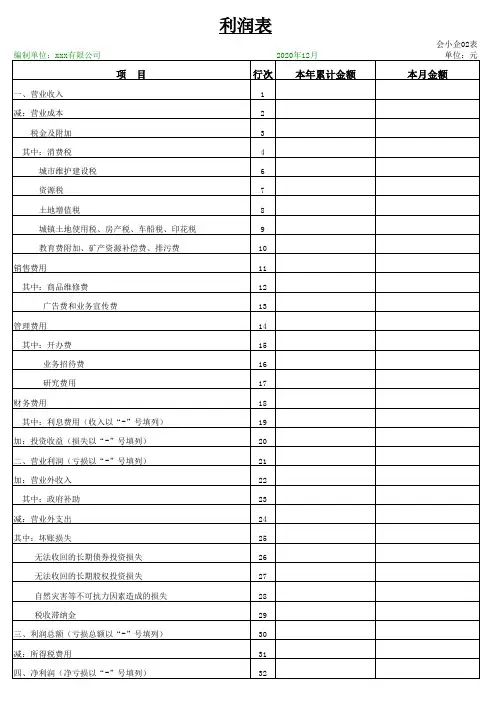

利润表

科目:

1. 营业收入:主要反映公司通过销售商品或提供劳务所获得的收入。

2. 营业成本:与营业收入相对应,表示销售商品或提供劳务所发生的直接成本。

3. 毛利:营业收入减去营业成本,表示公司在销售商品或提供劳务中的毛利润。

4. 营业费用:包括销售费用、管理费用等,不包括利息费用和税费。

5. 营业利润:毛利减去营业费用,表示公司在正常经营活动中所获得的利润。

6. 营业外收入:包括非经营活动中获得的收入,如出售固定资产、获得政府补贴等。

7. 营业外支出:包括非经营活动中发生的支出,如罚款、捐赠等。

8. 利润总额:营业利润加上营业外收入,减去营业外支出。

9. 所得税费用:公司根据税法规定所支付的所得税。

10. 净利润:利润总额减去所得税费用。

其他科目:

资产减值损失:公司对资产价值减少的估计,如坏账、存货跌价等。

公允价值变动收益/损失:反映公司持有的金融资产或金融负债在市场价值

上的变化。

投资收益/损失:反映公司投资于其他公司或金融工具所获得的收益或损失。

汇兑收益/损失:反映公司因汇率变动而产生的收益或损失。

请根据您公司的实际情况和会计准则调整此模板。

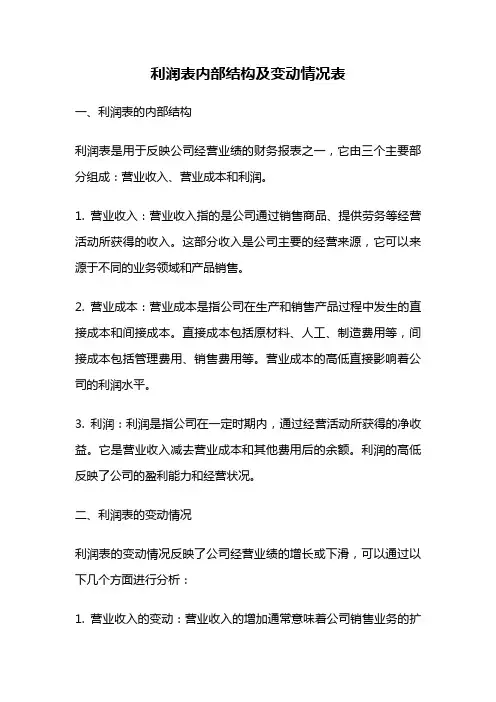

利润表内部结构及变动情况表一、利润表的内部结构利润表是用于反映公司经营业绩的财务报表之一,它由三个主要部分组成:营业收入、营业成本和利润。

1. 营业收入:营业收入指的是公司通过销售商品、提供劳务等经营活动所获得的收入。

这部分收入是公司主要的经营来源,它可以来源于不同的业务领域和产品销售。

2. 营业成本:营业成本是指公司在生产和销售产品过程中发生的直接成本和间接成本。

直接成本包括原材料、人工、制造费用等,间接成本包括管理费用、销售费用等。

营业成本的高低直接影响着公司的利润水平。

3. 利润:利润是指公司在一定时期内,通过经营活动所获得的净收益。

它是营业收入减去营业成本和其他费用后的余额。

利润的高低反映了公司的盈利能力和经营状况。

二、利润表的变动情况利润表的变动情况反映了公司经营业绩的增长或下滑,可以通过以下几个方面进行分析:1. 营业收入的变动:营业收入的增加通常意味着公司销售业务的扩张和市场份额的增长。

而营业收入的下降可能是由于市场竞争加剧或产品需求下降等原因。

通过对营业收入的变动情况进行分析,可以了解公司的市场表现和业务发展趋势。

2. 营业成本的变动:营业成本的增加可能是由于原材料价格上涨、人工成本增加等因素导致的。

而营业成本的下降则可能是由于采取了成本控制措施或优化供应链等因素。

通过对营业成本的变动情况进行分析,可以了解公司的成本管控能力和盈利能力。

3. 利润的变动:利润的增加表示公司的盈利能力不断提高,而利润的下降则可能意味着公司面临经营压力和风险。

通过对利润的变动情况进行分析,可以了解公司的经营状况和盈利能力的变化趋势。

4. 利润率的变动:利润率是利润与营业收入的比值,它可以反映公司的盈利水平和经营效益。

利润率的增加表示公司的盈利能力提高,而利润率的下降则可能表示公司的盈利能力下降或成本压力增加。

通过对利润率的变动情况进行分析,可以了解公司的盈利能力和经营效益的变化情况。

总结起来,利润表的内部结构和变动情况是我们了解和评估公司经营业绩的重要依据。

利润表报表模板-范文模板及概述示例1:在商业和财务领域中,利润表报表是一种关键的财务报告,用于展示公司在特定时期内的经营业绩和盈利能力。

利润表报表模板是一个预先设计好的文档,用于帮助企业轻松地创建和填写利润表报表。

利润表报表模板通常包括以下几个主要部分:1. 销售收入:这是指公司在特定时期内通过出售产品或提供服务所获得的收入。

这一部分包括销售额、销售成本和毛利润。

2. 经营费用:这包括公司在经营过程中发生的各种成本,如人员工资、租金、营销费用和行政费用等。

3. 利润和损失:利润表的最终部分是利润和损失,即公司在特定时期内实现的净利润或净亏损。

这一部分将公司的总收入扣除所有成本和费用后的盈利情况进行总结。

利润表报表模板的设计通常具有简洁明了、易于填写和阅读的特点。

企业可以根据自身的财务数据和情况,灵活地调整和定制利润表报表模板,以满足不同的报告需求和分析要求。

总之,利润表报表模板是一个有助于企业准确、清晰地呈现财务情况和业绩表现的工具,对于管理者做出决策、投资者进行分析和监管机构进行监督都具有重要意义。

利润表报表模板的使用将有助于提高企业的财务管理水平和经营效率,促进公司的健康发展和持续增长。

【注:以上内容仅供参考,具体情况还需根据实际情况进行调整和完善。

】示例2:在商业世界中,利润表是一份非常重要的财务报表,用于展示公司在特定时间段内的收入和支出情况,以及最终的利润或损失额。

利润表报表模板是一种可以帮助公司快速填写和生成利润表的工具,通常包括以下内容:1. 公司名称和报表日期:利润表的第一行通常包括公司的名称和报表日期,以便清楚地标识出利润表的所有者和涉及的时间段。

2. 收入部分:接下来的部分列出了公司在报表期间内所获得的所有收入,包括销售额、服务收入、利息收入等。

这些收入项的总和构成了公司的总收入。

3. 成本部分:在收入部分之后是成本部分,列出了公司在报表期间内的所有支出,包括产品成本、销售费用、管理费用等。

利润表与现金流量表的差异解读在财务报表中,利润表和现金流量表是两个重要的财务报表,用于展示公司的财务状况和经营活动。

虽然它们都是反映公司财务状况的工具,但利润表和现金流量表之间存在一些差异。

本文将对利润表和现金流量表的差异进行解读,帮助读者更好地理解这两个报表。

1. 利润表利润表,也叫做损益表或收入表,是用于记录和总结公司在特定时间范围内的收入和支出的报表。

利润表的目的是提供一个全面的财务概览,展示公司经营业绩的好坏。

利润表通常按照以下格式展示:公司名称: XXX公司报表期间:YYYY年度收入:销售收入: 100,000其他收入: 10,000总收入: 110,000成本:原材料成本: 40,000人工成本: 20,000其他成本: 10,000总成本: 70,000利润:总收入 - 总成本 = 利润110,000 - 70,000 = 40,0002. 现金流量表现金流量表是用于记录和总结公司在特定时间范围内的现金流入和流出情况的报表。

现金流量表的目的是展示公司现金流动的情况,包括经营活动、投资活动和融资活动。

现金流量表通常按照以下格式展示:公司名称: XXX公司报表期间:YYYY年度经营活动现金流量:现金流入1: 80,000现金流入2: 10,000现金流出1: 50,000现金流出2: 20,000净现金流入: 20,000投资活动现金流量:现金流入3: 15,000现金流出3: 10,000净现金流入: 5,000融资活动现金流量:现金流入4: 10,000现金流出4: 5,000净现金流入: 5,000总现金流量:经营活动现金流量 + 投资活动现金流量 + 融资活动现金流量 = 总现金流量20,000 + 5,000 + 5,000 = 30,0003. 利润表与现金流量表的差异虽然利润表和现金流量表都是用于反映公司财务状况的报表,但它们记录的内容和表现方式有一些差异。

首先,利润表主要关注公司在一定时间范围内的收入和支出,以计算出公司的利润。

利润表知识重点利润表,也被称为损益表或收益表,是会计报表中的一种重要财务报告,用于显示公司在一定会计期间内的收入、成本、费用和利润情况。

它是评估公司盈利能力和财务状况的重要工具之一。

在本文中,我们将讨论利润表的知识重点,帮助读者更好地理解和分析这一财务报表。

1. 利润表的基本结构利润表通常分为三个主要部分:营业收入、营业成本和费用、净利润。

下面是每个部分的解释:- 营业收入:表示公司在会计期间内通过销售产品或提供服务所获得的收入。

这包括主营业务收入和其他业务收入。

- 营业成本和费用:表示公司在生产和销售产品或提供服务过程中发生的直接和间接成本和费用。

这包括生产成本、销售和营销费用、管理费用、研发费用等。

- 净利润:也称为净收益或净利润,是利润表最后一项,表示公司在会计期间内的总收入减去总成本和费用后的利润。

2. 利润表的重要指标利润表提供了许多重要的财务指标,帮助分析师和投资者评估公司的盈利能力和财务状况。

以下是一些常见的利润表指标:- 毛利率:毛利率表示公司在销售产品或提供服务后的利润与总收入之间的比率。

它可以帮助了解公司的盈利能力和成本管理效率。

- 净利率:净利率表示净利润与总收入之间的比率。

它反映了公司在扣除所有成本和费用后的利润占总收入的比例,是评估公司综合盈利能力的重要指标。

- 每股收益:每股收益是公司净利润除以普通股权益数目的指标。

它用于评估公司的盈利能力和估值,并是投资者决策的重要参考。

3. 利润表的分析方法利润表的分析方法主要包括水平分析和垂直分析。

- 水平分析:水平分析是将同一公司在不同会计期间的利润表进行比较,以观察公司盈利能力和成本状况的变化。

它可以帮助发现潜在的问题和趋势,并评估管理层的业绩。

- 垂直分析:垂直分析是将利润表中的每个项目与总收入进行比较,以得出各项成本和费用在总收入中所占的比重。

它可以帮助分析师了解公司不同成本和费用的相对重要性,并评估公司的成本管理效率。

利润表标准模板企业利润表是一份记录公司盈利情况的财务报表,也是评估企业经营状况和财务健康的重要工具。

利润表标准模板是一个结构化的、标准化的格式,用于呈现企业盈利情况的重要数据。

利润表标准模板由多个部分组成,包括收入、成本和费用。

收入部分是利润表标准模板的第一部分,用于列出企业销售产品或提供服务所获得的收入。

这一部分通常包括销售收入、服务收入和其他收入。

销售收入是企业主要的收入来源,来自销售产品或物品。

服务收入则是通过提供服务而获得的收入,例如咨询费用或运输服务费用。

其他收入包括临时性收入,如利息收入或投资收益。

成本部分是利润表标准模板的第二部分,用于列出企业生产或提供服务所发生的成本。

这一部分通常包括直接成本和间接成本。

直接成本是与产品或服务直接相关的成本,例如原材料成本和直接劳动成本。

间接成本则是与生产或服务间接相关的成本,如租金、工资和折旧费用。

费用部分是利润表标准模板的第三部分,用于列出企业日常运营中发生的费用。

这一部分通常包括销售和营销费用、行政费用和财务费用。

销售和营销费用涉及企业销售产品或服务的费用,如广告、促销和销售人员的薪水。

行政费用是与企业管理运营相关的费用,如办公室租金、行政人员薪水和设备维护费用。

财务费用是与企业融资、投资和财务管理相关的费用,如利息费用和银行手续费。

净利润是利润表标准模板的最后部分,用于计算企业在特定期间内获得的盈利。

净利润是通过将收入减去成本和费用得出的。

它是衡量企业盈利能力和财务健康状况的重要指标。

净利润也可以用于计算税前利润和每股收益。

利润表标准模板的使用有助于企业进行财务分析和比较。

它提供了一个结构化的框架,让企业能够更容易地查看和理解其盈利情况。

同时,利润表标准模板也为企业的股东、潜在投资者和其他利益相关者提供了一个对比不同企业盈利能力的基础。

利润表标准模板的编制需要准确、全面和一致的数据。

财务团队应确保所有收入、成本和费用都被正确列示,并按照会计准则进行分类。

简单的利润表一、什么是利润表利润表是一份财务报告,用于记录和总结企业在特定会计期间内的经营活动并计算利润。

它展示了企业的收入、成本和利润。

利润表通常包含四个主要部分:收入、成本、营业利润和净利润。

二、利润表的主要部分2.1 收入收入是企业在会计期间内从销售商品、提供服务或其他经营活动中所获得的货币流入。

收入通常包括销售额、服务费、租金收入等。

它是企业经营活动的核心部分,也是利润生成的重要来源。

2.2 成本成本是企业为生产和销售商品或提供服务所发生的费用。

成本包括直接材料成本、直接劳动成本、制造费用、销售费用、行政费用等。

成本的控制和管理对于企业的利润率和盈利能力具有重要影响。

2.3 营业利润营业利润是指企业在扣除直接和间接成本后所获得的利润。

它可以通过以下公式计算:营业利润 = 收入 - 成本。

营业利润展示了企业经营活动的盈亏情况,是企业经营绩效的重要指标之一。

2.4 净利润净利润是指企业在扣除税收、息税前利润等非经营性因素后所获得的纯利润。

净利润可以通过以下公式计算:净利润 = 营业利润 - 所得税 - 利息费用。

净利润是反映企业盈余能力的重要指标,也是投资者评估企业价值的重要依据。

三、利润表的编制内容利润表的编制内容包括以下方面:3.1 销售收入销售收入是指企业通过销售商品或提供服务所获得的收入金额。

销售收入通常以货币方式表示,并应明确记录在利润表中。

3.2 销售成本销售成本是指企业销售商品或提供服务所发生的成本费用。

销售成本应包括直接材料成本、直接人工成本和制造费用等。

销售成本的核算应准确、完整,并能反映实际发生的成本金额。

3.3 营业费用营业费用是企业在经营过程中所发生的费用,包括销售费用、行政费用、财务费用等。

营业费用的核算应符合会计准则,并能真实反映企业经营活动的实际情况。

3.4 营业利润营业利润是指企业在扣除直接和间接成本、营业费用后所获得的利润。

营业利润能反映企业经营活动的盈利能力和经营绩效。

利润表分析一、利润增减变动分析1.净利润分析:该公司2003年实现净利润330704万元,比上年增加110807万元,增长了50.39%。

,增长幅度较高。

其中归属于母公司所有者的净利润增加了89247万元,增长幅度57.34%,少数股东权益增加了21559.50万元,增长了33.56%。

从水平分析表可以看出:公司净利润大幅度增长主要是由利润总额比上年增长了136601.00万元引起的,由于所得税增加了25793.80万元,二者相抵,使得净利润增长了110807.00万元。

2.利润总额分析:该公司2003年实现利润总额379251.00万元,比上年增加了135810.00万元,增长幅度为55.06%。

1)营业利润增加是关键因素。

营业利润增加了135810.00万元,增长率为55.79% 2)营业外收入增加是有利因素,营业外收入增加了2134.51万元,增长率为42.04%3)营业外支出增加是不利因素。

营业外支出增加了1333.59万元,增长了326.84%。

主要是处置非流动资产所致三项内容增减相抵使利润总额增加了135810.00万元。

3.营业利润分析:该公司2003年实现营业利润379251.00万元,增加了135810.00万元,增长率为55.79%.1)关键因素是投资收益增加了70252.50万元,增长幅度为86.23%。

主要是由于长期股权投资收益所致2)有利因素:A、主营业务收入增加。

营业收入增加了162740.00万元,增长了6.75%。

从行业来看:电力行业和石油天然气行业主营业务收入在稳步的增长,燃煤销售行业主营业务收入有轻微下降,综合作用使主营业务收入增加。

从地区来看:该公司华东地区的主营业务收入在稳步增长的同时,开拓新市场,向东北地区和华北地区发展。

B、营业税金及附加减少。

减少了1491.20万元。

3)不利因素:由于营业成本、期间费用、资产减值损失的增加使得营业利润减少4.其他指标分析:基本每股收益和稀释每股收益增加了0.208元,增长了63.22%;其他综合收益减少了11772.43万元减少了60.95%。