动态时间序列分析

- 格式:ppt

- 大小:1.11 MB

- 文档页数:68

第五讲传统时间序列分析与动态时间序列模型传统时间序列分析和动态时间序列模型是时间序列分析中的两个重要领域,本文将分别介绍这两个领域的基本概念和主要方法。

传统时间序列分析是指对时间序列数据进行统计建模和分析的方法。

时间序列数据是按照时间顺序排列的一连串观测值,常见的时间序列数据包括自然灾害的发生次数、股票价格的变动、销售额的波动等。

传统时间序列分析主要通过观察数据的规律和趋势,构建数学模型,预测未来的发展趋势。

在传统时间序列分析中,常见的方法包括平稳性检验、自相关函数和偏自相关函数分析、移动平均和自回归模型、季节性调整和趋势分析等。

首先,平稳性检验是检验时间序列数据是否具有平稳性的重要步骤。

平稳性是指时间序列数据在任意时刻的统计特性都是稳定的,即均值和方差不随时间变化。

如果时间序列数据不具备平稳性,就需要进行差分变换等处理使其满足平稳性要求。

然后,自相关函数和偏自相关函数分析可以帮助判断时间序列数据是否存在自相关性,即观测值之间的相关性。

移动平均和自回归模型是传统时间序列分析中常用的模型。

移动平均模型是通过对时间序列数据进行滑动平均计算,来得到预测值。

自回归模型则是根据时间序列数据的过去值来预测未来值。

季节性调整和趋势分析可以帮助分析时间序列数据中的季节性和长期趋势。

与传统时间序列分析不同,动态时间序列模型是一类建立在时间序列数据上的动态系统模型。

它基于时间序列数据的动态性质,考虑了时间序列数据的变化趋势和波动性,并能够利用过去的观测值来预测未来的观测值。

动态时间序列模型可以通过参数估计和模型检验来选择最优的模型。

常见的动态时间序列模型包括ARIMA模型、GARCH模型和VAR模型等。

ARIMA模型是自回归移动平均自回归模型的简称,它是一种以时间序列数据的自相关和移动平均为基础的模型。

GARCH模型是广义自回归条件异方差模型,它主要用于对时间序列数据的波动性进行建模。

VAR模型是向量自回归模型,它可以用来同时预测多个相关联的时间序列数据。

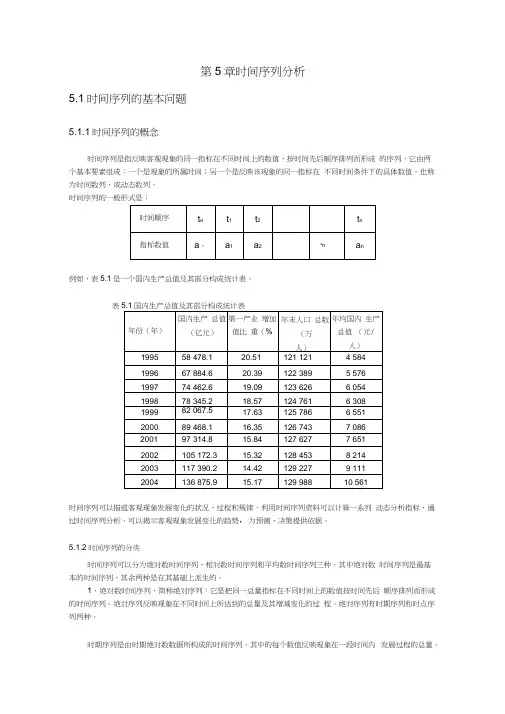

第5章时间序列分析5.1时间序列的基本问题5.1.1时间序列的概念时间序列是指反映客观现象的同一指标在不同时间上的数值,按时间先后顺序排列而形成的序列,它由两个基本要素组成:一个是现象的所属时间;另一个是反映该现象的同一指标在不同时间条件下的具体数值。

也称为时间数列,或动态数列。

时间序列的一般形式是:例如,表5.1是一个国内生产总值及其部分构成统计表。

表时间序列可以描述客观现象发展变化的状况、过程和规律,利用时间序列资料可以计算一系列动态分析指标,通过时间序列分析,可以揭示客观现象发展变化的趋势,为预测、决策提供依据。

5.1.2时间序列的分类时间序列可以分为绝对数时间序列、相对数时间序列和平均数时间序列三种。

其中绝对数时间序列是最基本的时间序列,其余两种是在其基础上派生的。

1、绝对数时间序列,简称绝对序列:它是把同一总量指标在不同时间上的数值按时间先后顺序排列而形成的时间序列。

绝对序列反映现象在不同时间上所达到的总量及其增减变化的过程。

绝对序列有时期序列和时点序列两种。

时期序列是由时期绝对数数据所构成的时间序列,其中的每个数值反映现象在一段时间内发展过程的总量。

时点序列是由时点绝对数数据所构成的时间序列,其中的每个数值反映现象在某一时点上所达到的水平。

时期序列中的各个数数值可以相加,各个数数值的和表示了在所对应的时期之内事物及其现象的发展总量。

而时点序列中各个数数值相加通常没有明确的意义;时期序列中各项数值的大小与所包括的时期长短有直接关系,时点序列中各数数值与其时点间隔长短没有直接关系。

2、相对数时间序列:它是把一系列同类的统计相对数按照时间先后顺序排列起来而形成的时间序列,反映事物之间对比关系的变化情况。

3、平均数时间序列:它是把一系列同类的统计平均数按照时间先后顺序排列起来而形成的时间序列,表现事物一般水平的变化过程的发展趋势。

参看上表格。

5.1.3编制时间序列的原则编制时间序列的目的是要通过对序列中各个时期指标值进行比较,以达到研究客观现象的发展变化状况、过程及其规律。

时间序列分析⼀、定义时间序列(或称动态数列)是指将同⼀统计指标的数值按其发⽣的时间先后顺序排列⽽成的数列。

时间序列分析的主要⽬的是根据已有的历史数据对未来进⾏预测。

经济数据中⼤多数以时间序列的形式给出。

根据观察时间的不同,时间序列中的时间可以是年份、季度、⽉份或其他任何时间形式。

时间序列简单的说就是各时间点上形成的数值序列。

时间序列分析并不是关于时间的回归,它主要是研究⾃⾝的变化规律的(这⾥不考虑含外⽣变量的时间序列)。

对时间序列进⾏观察,研究,寻找它变化发展的规律,预测它将来的⾛势,就是时间序列分析。

⼆、构成要素:长期趋势,季节变动,循环变动,不规则变动。

1)长期趋势( T )现象在较长时期内受某种根本性因素作⽤⽽形成的总的变动趋势。

2)季节变动( S )现象在⼀年内随着季节的变化⽽发⽣的有规律的周期性变动。

3)循环变动( C )现象以若⼲年为周期所呈现出的波浪起伏形态的有规律的变动。

4)不规则变动(I )是⼀种⽆规律可循的变动,包括严格的随机变动和不规则的突发性影响很⼤的变动两种类型。

三、作⽤1. 反映社会经济现象的发展变化过程,描述现象的发展状态和结果。

2. 研究社会经济现象的发展趋势和发展速度。

3. 探索现象发展变化的规律,对某些社会经济现象进⾏预测。

4. 利⽤时间序列可以在不同地区或国家之间进⾏对⽐分析,这也是统计分析的重要⽅法之⼀。

四、变量特征⾮平稳性(nonstationarity,也译作不平稳性,⾮稳定性):即时间序列变量⽆法呈现出⼀个长期趋势并最终趋于⼀个常数或是⼀个线性函数。

波动幅度随时间变化(Time-varying Volatility):即⼀个时间序列变量的⽅差随时间的变化⽽变化。

这两个特征使得有效分析时间序列变量⼗分困难。

平稳型时间数列(Stationary Time Series)系指⼀个时间数列其统计特性将不随时间之变化⽽改变。

五、时域分析的经典步骤1.考察序列的特征,检验是否具有平稳性2.根据序列特征选择拟合的模型3.确定模型的⼝径4.检验、优化模型5.利⽤拟合的模型进⾏预测以下为转载————————————————版权声明:本⽂为CSDN博主「Python⾦融量化」的原创⽂章,遵循 CC 4.0 BY-SA 版权协议,转载请附上原⽂出处链接及本声明。

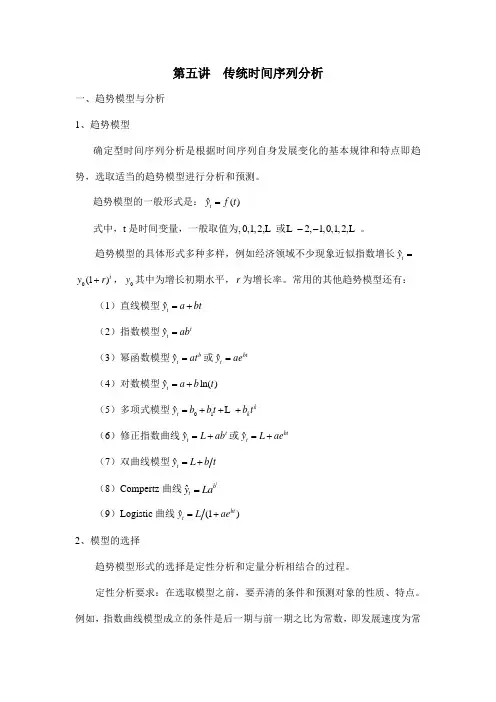

第五讲 传统时间序列分析一、趋势模型与分析1、趋势模型确定型时间序列分析是根据时间序列自身发展变化的基本规律和特点即趋势,选取适当的趋势模型进行分析和预测。

趋势模型的一般形式是:ˆ()t yf t = 式中,t 是时间变量,一般取值为,0,1,2, 或2,1,0,1,2,-- 。

趋势模型的具体形式多种多样,例如经济领域不少现象近似指数增长ˆt y= 0(1)t y r +,0y 其中为增长初期水平,r 为增长率。

常用的其他趋势模型还有:(1)直线模型ˆt ya bt =+ (2)指数模型ˆt t yab = (3)幂函数模型ˆb t yat =或ˆbt t y ae = (4)对数模型ˆln()t ya b t =+ (5)多项式模型01ˆk t k y b bt b t =+++(6)修正指数曲线ˆt t yL ab =+或ˆbt t y L ae =+ (7)双曲线模型ˆt yL b =+ (8)Compertz 曲线ˆtb t yLa = (9)Logistic 曲线ˆ(1)bt t yL ae =+ 2、模型的选择趋势模型形式的选择是定性分析和定量分析相结合的过程。

定性分析要求:在选取模型之前,要弄清的条件和预测对象的性质、特点。

例如,指数曲线模型成立的条件是后一期与前一期之比为常数,即发展速度为常数。

实际现象的逐期增长率不可能严格等于某一常数,但常会围绕某一常数上下波动。

如果分析对象具备上述特点,可以考虑采用指数模型。

有些模型是从其他领域特别是生物学领域移植过来的。

比如Logistic曲线最初用于研究生物种群发展规律,假定物种的增长取决于两个因素:种群的现有规模和环境(生存空间、光照、水和食物等),其中环境是限制性因素,在有限的环境中物种不可能无限增长,而是存在增长极限L。

如果用Logistic曲线分析某种现象,必须首先确认:该现象是否发展到一定规模后增长速度会逐步下降,该现象是否存在增长的极限等。

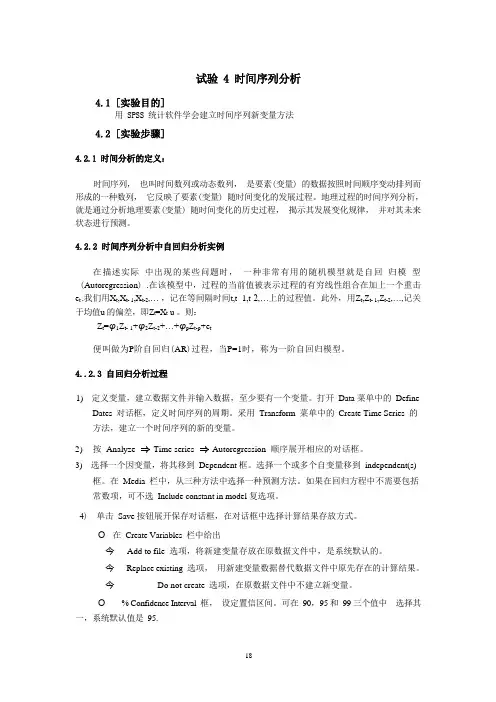

用 SPSS 统计软件学会建立时间序列新变量方法时间序列,也叫时间数列或动态数列,是要素(变量) 的数据按照时间顺序变动排列而形成的一种数列,它反映了要素(变量) 随时间变化的发展过程。

地理过程的时间序列分析,就是通过分析地理要素(变量) 随时间变化的历史过程,揭示其发展变化规律,并对其未来状态进行预测。

在描述实际中出现的某些问题时,一种非常有用的随机模型就是自回归模型 (Autoregression) .在该模型中,过程的当前值被表示过程的有穷线性组合在加上一个重击e t .我们用X t,X t- 1,X t-2,… ,记在等间隔时间t,t- 1,t-2,…上的过程值。

此外,用Z t,Z t- 1,Z t-2,…,记关于均值u 的偏差,即Z t=X t-u 。

则:Z t=φ1Z t- 1+φ2Z t-2+…+φp Z t-p+e t便叫做为P阶自回归(AR)过程,当P=1时,称为一阶自回归模型。

1) 定义变量,建立数据文件并输入数据,至少要有一个变量。

打开Data 菜单中的DefineDates 对话框,定义时间序列的周期。

采用Transform 菜单中的Create Time Series 的方法,建立一个时间序列的新的变量。

2) 按Analyze ⇒ Time series ⇒ Autoregression 顺序展开相应的对话框。

3) 选择一个因变量,将其移到Dependent 框。

选择一个或多个自变量移到independent(s)框。

在Media 栏中,从三种方法中选择一种预测方法。

如果在回归方程中不需要包括常数项,可不选Include constant in model 复选项。

4) 单击Save 按钮展开保存对话框,在对话框中选择计算结果存放方式。

O 在Create Variables 栏中给出今Add to file 选项,将新建变量存放在原数据文件中,是系统默认的。

今Replace existing 选项,用新建变量数据替代数据文件中原先存在的计算结果。

如何使用EXCEL进行时间序列分析时间序列分析在现代数据分析中占据重要位置,尤其在金融、经济、气象等领域中,能够帮助我们预测趋势、识别周期性变化等。

Excel作为一款功能强大的电子表格软件,不仅易于操作,并且提供了多种工具和功能,帮助用户进行有效的时间序列分析。

以下是关于如何在Excel中进行时间序列分析的详细介绍。

收集和组织数据开始时间序列分析前,首先需要收集并整理数据。

确保数据是按时间顺序排列的,这是分析的基本前提。

数据可以来自于多个来源,例如行业报告、市场研究,或是在线数据平台。

将数据导入Excel后,最好以日期为横坐标,数值为纵坐标进行排布,形成一个清晰的时间序列。

数据组织时,要特别注意以下几点:日期格式应统一,如YYYY-MM-DD或MM/DD/YYYY。

空值或缺失值应及时处理,可以选择填补或删除。

数据应按时间顺序进行排列,确保每个时间点的数值都是准确的。

使用图表可视化数据Excel提供多种图表工具,可以直观展示时间序列数据。

柱状图、折线图和散点图等,都是非常适合展示时间序列特征的图表类型。

通过图表,用户能够迅速识别出数据中的趋势、周期性和异常值。

绘制图表的步骤如下:选中时间序列数据区域。

切换至“插入”选项卡。

在图表选项中选择适合的图表类型(如折线图)。

进一步调整图表的格式,加上标题、坐标轴标签等,以增强图表的可读性。

图表不仅美观,还能在分析时提供重要的视觉辅助,帮助用户获得初步的洞察。

进行趋势分析趋势分析是时间序列分析的核心任务之一。

Excel中有几种方法可以进行趋势分析,最常见的是使用“趋势线”功能和“移动平均”方法。

使用趋势线趋势线可以帮助用户识别数据的长期走势。

添加趋势线的步骤如下:点击已创建的图表,选中数据系列。

右键选择“添加趋势线”。

在弹出的窗口中选择趋势线类型(如线性、指数、对数等)。

选择合适的趋势线类型可以使分析更加精确。

线性趋势线适合线性关系的情况,而指数趋势线则更适合某些增长快速的数据。

概率与数理统计第4章时间序列分析第4章时间序列分析[引例]某酿酒公司⽣产⼀种红葡萄酒,这种红葡萄酒颇受市场欢迎,其销售量稳步上升(表4-1),对公司盈利起到重要作⽤。

表4-1 某酿酒公司红葡萄酒销售量单位:件——资料来源:国际通⽤MBA教材配套案例《管理统计案例》机械⼯业出版社1999.3 本章⼩结1.时间序列是把同⼀现象在不同时间上的观察数据按时间先后顺序排列起来所形成的数列,它是动态分析的基础。

时间序列的分析有指标分析和构成因素分析两类。

时间序列的影响因素可归结为长期趋势、季节变动、循环变动和不规则变动等四种,常以乘法模型为基础来进⾏时间序列的分解和组合。

2.⽔平分析指标主要有平均发展⽔平、增减量(逐期、累计)和平均增减量。

不同类型的时间序列计算平均发展⽔平的⽅法有所不同。

累计增减量等于相应逐期增减量之和。

平均增减量是观察期内各个逐期增减量的平均数。

速度分析指标有发展速度、增减速度、平均发展速度和平均增减速度。

定基发展速度也即发展总速度,它等于相应时期内各环⽐发展速度的连乘积。

增减速度等于发展速度减1。

平均发展速度是环⽐发展速度的平均数,其计算⽅法通常采⽤⼏何平均法。

平均增减速度等于平均发展速度减1。

3. 长期趋势的分析⽅法主要有平滑法(移动平均、指数平滑法)和⽅程拟合法。

移动平均关键在于选择平均项数;能消除序列中的季节影响(平均项数与季节周期长度必须⼀致)。

指数平滑法是关键在于确定平滑系数。

⽅程拟合法通常采⽤最⼩⼆乘法来估计趋势⽅程中的参数。

4. 季节⽐率的测定⽅法:原资料平均法和趋势剔除法。

原资料平均法适⽤于⽔平趋势的季节序列;趋势剔除法适⽤于有明显上升(或下降)趋势的季节序列。

当没有季节因素影响时,季节⽐率为1或100%。

序列的季节调整即以原始数据除以对应季节的季节⽐率,⽬的是从时间序列中去掉季节影响,便于分析其它成分。

5.利⽤分析⼯具库中的“移动平均”、“指数平滑法”、“回归”或图表中的添加趋势线功能,可以测定时间序列的长期趋势。

第十四章动态分析与指数分析第一节时间数列及其指标分析时间数列的构成与分类•发展水平•动态比较指标(增长量、发展速度、增长速度)•动态平均指标(平均发展水平、平均增长量、平均发展速度、平均增长速度)第二节时间数列的趋势分析历时曲线•修匀与拟合法•随手绘法•移动平均法•半数平均法•最小平方法第三节指数分析法动态指数及其分类•质量指标综合指数•数量指标综合指数•用与个体指数的联系来求综合指数•其他权数形式的质量和数量综合指数・指数体系与因素分析•静态指数(环境质量指数、欧希玛指数、人文发展指数)一、填空1.编制时间数列的目的是为了进行()分析,分析所研究现象的发展过程和变动规律。

2.在对比两个时间的发展水平时,我们把所要研究的时间的发展水平称为()。

3.平均增长速度和增长速度之间()直接联系。

4.在时间数列中指标较多,而且变动的规律又不十分明显时,可以用扩大()并以各时距计算的()作为替代的做法,来对原数列加以修整。

5.用直线拟合法描述现象长期发展变动趋势,要求原始数据呈()变动。

6.价格上涨后,用同样多的货币只能购买原商品的90%,则物价指数为()。

7.我国 1987 年的人口是 1983 年的 105.17%, 1986 年的人口是 1983 年的 103.67,则 1987 年的人口比 1986 年的人口增加了()%。

8.要计算某厂生产情况的产品产量总指数,同度量因数是()。

9.产值总变动指数等于产品产量总指数和产品价格总指数的(),产值实际发生的总差额等于产量因素引起的差额和价格因素引起的差额的和。

10.用逐期增长量与前期水平相比得到的是();用累积增长量与固定基期水平相比得到的是()。

11.在综合指数公式中,()还起着权衡被综合的各个变量值地位轻重的作用,所以它又常常被称为权数。

12.环比发展速度与定基发展速度之间存在以下数量关系:一是定基发展速度等于相应时期内各环比发展速度的();二是相邻两个定基发展速度(),即得环比发展速度。

基于matlab的时间序列分析在实际问题中的应用时间序列分析(Time series analysis)是一种动态数据处理的统计方法。

该方法基于随机过程理论和数理统计学方法,研究随机数据序列所遵从的统计规律,以用于解决实际问题。

时间序列分析不仅可以从数量上揭示某一现象的发展变化规律或从动态的角度刻画某一现象和其他现象之间的内在的数量关系及其变化规律性,而且运用时间序列模型可以预测和控制现象的未来行为,以达到修正或重新设计系统使其达到最优状态。

时间序列是指观察或记录到的一组按时间顺序排列的数据。

如某段时间内。

某类产品产量的统计数据,某企业产品销售量,利润,成本的历史统计数据;某地区人均收入的历史统计数据等实际数据的时间序列。

展示了研究对象在一定时期内的发展变化过程。

可以从中分析寻找出其变化特征,趋势和发展规律的预测信息。

时间序列预测方法的用途广泛,它的基本思路是,分析时间序列的变化特征,选择适当的模型形式和模型参数以建立预测模型,利用模型进行趋势外推预测,最后对模型预测值进行评价和修正从而得到预测结果。

目前最常用的拟合平稳序列模型是ARMA模型,其中AR和MA模型可以看成它的特例。

一.时间序列的分析及建模步骤(1)判断序列平稳性,若平稳转到(3),否则转到(2)。

平稳性检验是动态数据处理的必要前提,因为时间序列算法的处理对象是平稳性的数据序列,若数据序列为非平稳,则计算结果将会出错。

在实际应用中,如某地区的GDP,某公司的销售额等时间序列可能是非平稳的,它们在整体上随着时间的推移而增长,其均值随时间变化而变化。

通常将GDP等非平稳序列作差分或预处理。

所以获得一个时间序列之后,要对其进行分析预测,首先要保证该时间序列是平稳化的。

平稳性检验的方法有数据图、逆序检验、游程检验、自相关偏相关系数、特征根、参数检验等。

本实验中采用数据图法,数据图法比较直观。

(2)对序列进行差分运算。

一般而言,若某序列具有线性趋势,则可以通过对其进行一次差分而将线性趋势剔除掉。