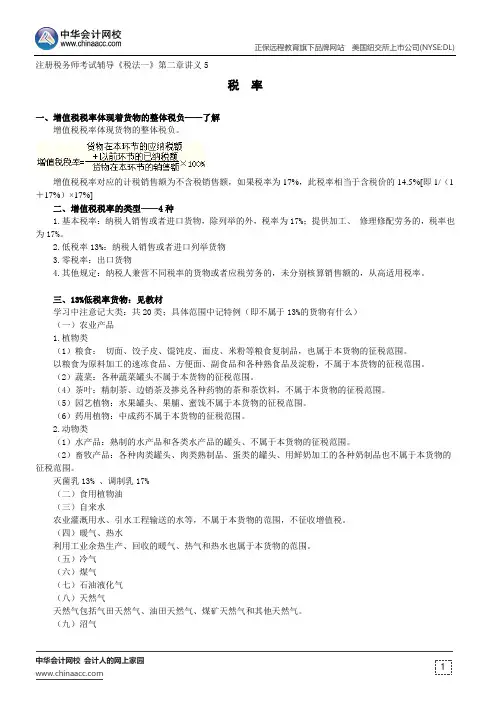

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册税务师考试辅导《税法一》第二章讲义5税率一、增值税税率体现着货物的整体税负——了解增值税税率体现货物的整体税负。

增值税税率对应的计税销售额为不含税销售额,如果税率为17%,此税率相当于含税价的14.5%[即1/(1+17%)×17%]二、增值税税率的类型——4种1.基本税率:纳税人销售或者进口货物,除列举的外,税率为17%;提供加工、修理修配劳务的,税率也为17%。

2.低税率13%:纳税人销售或者进口列举货物3.零税率:出口货物4.其他规定:纳税人兼营不同税率的货物或者应税劳务的,未分别核算销售额的,从高适用税率。

三、13%低税率货物:见教材学习中注意记大类:共20类;具体范围中记特例(即不属于13%的货物有什么)(一)农业产品1.植物类(1)粮食:切面、饺子皮、馄饨皮、面皮、米粉等粮食复制品,也属于本货物的征税范围。

以粮食为原料加工的速冻食品、方便面、副食品和各种熟食品及淀粉,不属于本货物的征税范围。

(2)蔬菜:各种蔬菜罐头不属于本货物的征税范围。

(4)茶叶:精制茶、边销茶及掺兑各种药物的茶和茶饮料,不属于本货物的征税范围。

(5)园艺植物:水果罐头、果脯、蜜饯不属于本货物的征税范围。

(6)药用植物:中成药不属于本货物的征税范围。

2.动物类(1)水产品:熟制的水产品和各类水产品的罐头、不属于本货物的征税范围。

(2)畜牧产品:各种肉类罐头、肉类熟制品、蛋类的罐头、用鲜奶加工的各种奶制品也不属于本货物的征税范围。

灭菌乳13% 、调制乳17%(二)食用植物油(三)自来水农业灌溉用水、引水工程输送的水等,不属于本货物的范围,不征收增值税。

(四)暖气、热水利用工业余热生产、回收的暖气、热气和热水也属于本货物的范围。

(五)冷气(六)煤气(七)石油液化气(八)天然气天然气包括气田天然气、油田天然气、煤矿天然气和其他天然气。