2017年铜行业分析报告

- 格式:docx

- 大小:235.25 KB

- 文档页数:18

随着经济全球化和工业化进程的加快,金属市场的波动一直备受关注。

其中,铜作为一种重要的工业金属,在全球贸易和工业生产中占据着重要地位。

铜价的波动不仅关乎全球经济的发展,也直接影响到许多行业的生产和运营。

本文将对2010年至2020年的铜价行情进行回顾,希望能够为读者提供一份全面的铜价走势分析。

一、2010年至2015年:价格波动较大2010年至2015年期间,全球经济持续复苏,工业生产逐渐回暖,对铜等金属的需求也随之增加。

2010年初,国际上的铜价一度达到每磅3.5美元的高位,随后受到了欧债危机和全球经济增长放缓的影响,铜价开始出现下跌趋势。

2011年,铜价一度下跌至每磅2.9美元左右,市场对于铜价的走势充满了不确定性。

2012年至2013年间,铜价回升至每磅3.5美元以上,主要受到我国等新兴市场国家的工业需求增加的支撑。

然而,2014年至2015年,全球经济增长放缓,铜价再次出现大幅下跌,一度跌至每磅2美元以下的低点。

整个阶段,铜价呈现出较大的波动性,投资者和相关产业都备受波动的影响。

二、2016年至2018年:价格逐步稳定2016年至2018年期间,全球经济逐渐走出低迷,金属市场也开始逐步回暖。

铜价在这段时期内呈现出逐步上涨的趋势,2016年初,铜价突破每磅2.2美元的高位,2017年更是一度冲击每磅3美元的关口。

铜价的上涨主要得益于全球经济持续复苏,以及国际贸易的增加。

值得一提的是,2018年上半年,中美贸易摩擦升级,全球市场对于铜价的不确定性增加,铜价也出现了一定程度的波动。

然而,总体来看,2016年至2018年的铜价表现比较稳定,给相关行业和投资者带来了一定程度的预期。

三、2019年至2020年:贸易战冲击下的不确定性2019年至2020年,全球经济增长放缓,加上中美贸易战的升级,铜价再次面临着较大的不确定性和波动性。

2019年初,铜价一度下跌至每磅2.5美元以下,受到全球贸易形势的拖累。

中国铜行业发展概况及行业的发展一、铜行业发展现状分析铜是人类最早使用的金属。

早在史前时代,人们就开始采掘露天铜矿,并用获取的铜制造武器、式具和其他器皿,铜的使用对早期人类文明的进步影响深远。

铜是一种存在于地壳和海洋中的金属。

铜在地壳中的含量约为0.01%,在个别铜矿床中,铜的含量可以达到3%~5%。

自然界中的铜,多数以化合物即铜矿物存在。

铜矿物与其他矿物聚合成铜矿石,开采出来的铜矿石,经过选矿而成为含铜品位较高的铜精矿。

是唯一的能大量天然产出的金属,也存在于各种矿石(例如黄铜矿、辉铜矿、斑铜矿、赤铜矿和孔雀石)中,能以单质金属状态及黄铜、青铜和其他合金的形态用于工业、工程技术和工艺上。

我国铜矿分布由原五大基地为主,逐渐扩展到向西部地区延伸,如内蒙古、新疆、西藏等。

铜冶炼行业除了在四大资源基地分布外,在沿海地区(山东、广西)在铜冶炼分布的比重在加大。

铜加工行业分布部分由发达省份地区向中部地区转移和上游生产基地转移。

1、铜行业产量分析2018年的铜冶炼和精矿供需,一季度现货加工费基本都在76-80美元/吨,二季度初甚至有少数成交在70美元/吨以下,此刻反应了当时2017年高罢工扰动给铜矿供需带来的冲击。

市场也预期充满劳资谈判的2018年仍会保持这种高扰动。

2019年铜精矿金属含量163万吨,同比增长4.1%,精炼铜、铜材产量分别为978万吨、2017万吨,分别同比增长10.2%、12.6%。

铜冶炼总回收率98.6%,同比提高0.1个百分点,铜冶炼综合能耗226千克标煤/吨,同比下降2%。

2、铜行业实现利润情况分析3、铜行业产量进出口分析2019年铜产品进出口贸易总额753亿美元,同比下降13.2%,其中进口额、出口额分别为692亿美元、60.5亿美元,同比下降13.2%、13%。

2019年废铜进口量149万吨,同比下降38.4%;2019年粗铜进口量76万吨,同比下降15.4%;2019年精炼铜进口量355万吨,同比下降5.4%,2019年铜精矿进口实物量2199万吨,同比增长11.6%。

我国铜箔行业发展现状及前景分析一、铜箔与铜箔产业链上下游分析1、铜箔与电解铜箔铜箔是现代电子行业不可替代的基础材料,依照制造工艺的不同可分为压延铜箔和电解铜箔两类。

从产品性能上看,压延铜箔的性能更好。

但由于生产压延铜箔的生产工艺复杂、流程长,生产精度要求高,而生产一致性较差。

因此,目前,市场上的铜箔以电解铜箔为主,占据了95%以上的市场份额,压延铜箔则作为补充。

电解铜箔(Electrode Posited copper)是指以电解铜为主要原料,用电解法生产的金属铜箔。

将电解铜经溶解制成硫酸铜电解溶液,再在专用的电解设备中将硫酸铜电解液通过直流电的作用,电沉积而制成箔,然后对其进行表面粗化、防氧化处置等一系列处置后经分切检测后制成成品。

2、电解铜箔的上游市场铜材加工行业是电解铜箔行业原材料的主要供给产业。

铜材加工,是以阴极铜为原材料,将其加工成铜管、铜杆、线缆等产品。

铜材加工行业属于竞争性行业,行业发展充分、技术进步快。

铜杆是电解铜箔生产的主要原材料,是生产本钱的主要组成部份;铜杆产品质量的好坏对电解铜箔的生产有较大的影响。

铜杆属于大宗商品,市场价钱透明,市场竞争比较充分。

3、电解铜箔的下游市场铜箔的下游销售,一般采用“铜价+加工费”的模式。

铜的价钱随着大宗商品的报价而变更,加工费则按照市场情况而发生变更。

铜箔按下游需求可以分为标准铜箔(CCL、PCB)、锂电铜箔和电磁屏蔽用铜箔。

标准铜箔是生产覆铜板(CCL)和印制线路板(PCB)的主要原材料,普遍应用于电子信息产业,是铜箔第一大应用领域,厚度一般在12-70μm(标准铜箔);锂电铜箔主要用于消费类锂电池、动力类锂电池及储能用锂电池,为铜箔第二大应用领域;锂电铜箔既充当电池内负极活性材料载体,又充当负极电子搜集与传导体厚度一般7~20微米。

电磁屏蔽用铜箔,主要应用于医院、通信、军事等需要电磁屏蔽等部份领域,其比重较小。

二、我国铜箔行业产能产量发展现状1、国内铜箔产业历年产能产量分析按照中电协铜箔行业分会的统计,我国2021年-2021年铜箔产业的历年产能和产量如下图:铜箔最初以用于电子电路上的标准铜箔为主,2021年我国锂电铜箔的年产量仅占昔时铜箔产量的%。

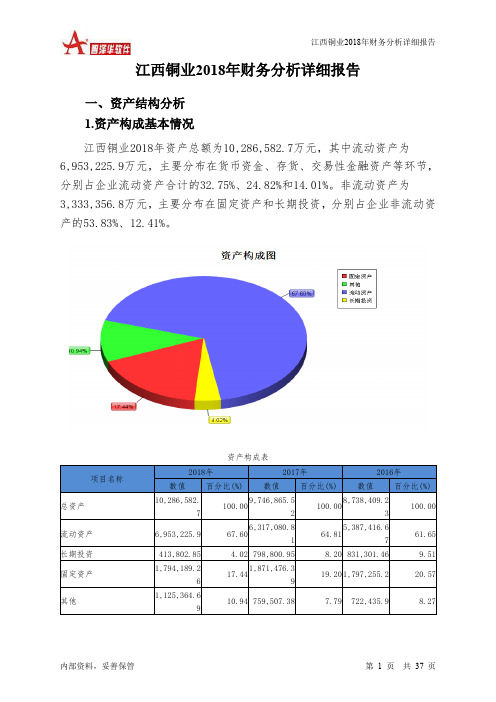

江西铜业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况江西铜业2018年资产总额为10,286,582.7万元,其中流动资产为6,953,225.9万元,主要分布在货币资金、存货、交易性金融资产等环节,分别占企业流动资产合计的32.75%、24.82%和14.01%。

非流动资产为3,333,356.8万元,主要分布在固定资产和长期投资,分别占企业非流动资产的53.83%、12.41%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的51.41%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为10,286,582.7万元,与2017年的9,746,865.52万元相比有所增长,增长5.54%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加974,132.77万元,货币资金增加377,026.25万元,其他流动资产增加105,391.28万元,其他非流动资产增加81,881.65万元,预付款项增加57,768.77万元,一年内到期的非流动资产增加5,004.7万元,应收票据增加2,955.86万元,共计增加1,604,161.27万元;以下项目的变动使资产总额减少:无形资产减少3,007.59万元,递延所得税资产减少3,919.01万元,应收利息减少16,998.51万元,在建工程减少24,994.51万元,固定资产减少77,287.13万元,存货减少273,792.15万元,长期投资减少384,998.1万元,其他应收款减少488,246.78万元,应收账款减少610,424.35万元,共计减少1,883,668.13万元。

增加项与减少项相抵,使资产总额增长279,506.85万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

2017年铜价演变分析报告2017年7月目录一、铜价追根溯源 (5)二、拿破仑战争期间铜价上涨 (6)三、斯旺西区铜业的崛起 (6)四、美国密歇根上半岛“湖铜”的发现 (9)五、克里米亚战争和美国内战 (11)六、铜的垄断 (12)1、Pierre Secretan(1887-1889) (12)2、Amalgamated Copper Company(1899-1902) (13)七、一战(1914-1921) (14)八、二战(1945-1956) (16)九、铜在国民经济中的重要地位 (17)十、二战后的铜价:受世界经济周期与美元的共同影响 (19)十一、1968-1972:美国黄金时代的尾声 (21)十二、1973-1978:世界经济陷入“滞胀” (22)十三、1979-1986:石油危机再次爆发的冲击 (26)十四、1987-1989:日本经济的异军突起 (31)十五、1990-1993:全球经济增长再生波澜 (33)十六、1994-1999:“新经济”时代与金融危机再现 (37)十七、2000年铜价 (41)十八、2001年铜价 (44)十九、2002年铜价 (48)二十、2003年铜价 (51)二十一、2004年铜价 (54)二十二、2005年铜价 (57)二十三、2006年铜价 (61)二十四、2007年铜价 (65)二十五、2008年铜价 (69)二十六、2009年铜价 (72)二十七、2010年铜价 (76)二十八、2011年铜价 (79)二十九、2012年铜价 (83)三十、2013年铜价 (85)三十一、2014年铜价 (87)三十二、2015年铜价 (91)1、宏观面 (91)2、供需基本面 (93)(1)供给端:仍处于产能大量释放阶段 (93)(2)下游需求:消费增速明显下滑 (94)三十三、2016年铜价 (95)1、前十个月低位宽幅震荡 (95)2、十一月暴涨:更偏向于宏观面和资金面 (96)3、供给端:铜矿产能增速放缓,市场仍供大于求 (96)4、下游需求:中国铜消费好于预期,依赖经济增长 (98)三十四、铜价后市研判 (98)在近200年铜价走势中,按照需求不同可以分为两个时代。

铜行业调研报告摘要本文从整个铜行业下手,经过五力竞争模型简单剖析整个铜业,大概勾画了整个行业当前的国际、国内市场营销环境,再经过实习期内所获取公司资料与数据,利用swot剖析法得出公司的优势与劣势以及所面对的机会与威迫,联合铜行业的特点,大概剖析了该行业当前现状,为后期论文写作确立了必定基础。

重点词:铜行业;五力竞争剖析;swot剖析法序言为了经过亲自体验社会,让自己更进一步认识社会,增添见解,锻炼才华,培育韧性,查验自己所学的有关国际市场营销的知识可否被有关公司所用,在寒假时期自己经过公司网站招聘进入了宁波长振铜业有限公司进行实习,但因为疫情原由,实习未能顺利圆满达成,故在此以行业报告代替实习报告。

长振铜业是一家以“铅黄铜﹑无铅黄铜﹑铜产品研发”为主营的综合性公司,始创于1984年,主要生产和经营各种铅黄铜棒和无铅黄铜棒系列﹑环保铜材系列产品,营销网络遍及国内各省市,产品出口到十几个国家和地域,热销国内外,公司本着“立足商海﹑复兴将来”的公司精神,本着“品牌﹑服务﹑创新”的经营理念,向来致力于打造黄铜行业旗舰品牌。

长振铜业有限公司介绍(一)公司简介宁波长振铜业有限公司创立于1984年,是一家以废杂铜为原料专业生产黄铜合金中高端棒、线、异型材产品的绿色循环经济公司。

公司主导产品“长振”牌环保型铜材宽泛应用于电子、电器、厨卫、通信、汽车配件、制冷、消防器械等行业,市场据有率居全国第三,2014年被认定为全国铜棒线十强公司。

公司拥有相当实力的研发团队和生产能力,为国家高新技术公司,建有“全国重生铜研究中心”,建立了浙江省公司工程(技术)中心,先后邀请邱定蕃院士及各大院校教授、制铜行业威望人士等为顾问。

现拥有国家受权专利41项,此中发明专利10项,同时,草拟并制修制定了15项国家、行业标准。

“年产5万吨高精度环保型铜材深加工项目”还被国家发改委列入2012年资源节俭和环境保护中央估算内投资项目。

(二)营销现状表1 宁波长振铜业有限公司过去三年销售数据年份201720182019销售额(亿元)5.55.76销售增添率(%)3.8%4.5%5.3%数据根源:公司财务表格 2 宁波长振铜业有限公司主要产品种类一般黄铜产品易切削黄铜系列异型黄铜产品其余黄铜产品主要用途眼镜配件、铆钉、电池芯杆、气门芯杆、插片、紧固件、钎焊类及焊丝、线切割线和其余零零件线材棒材汽车配件、空调阀门配件、五金件、电气接插件、联接件、仪器仪表配件,自动制螺钉机的零件等h62扁丝月生产量(件)8000010000050000比率45%45%10%数据根源:生产部二、从行业剖析到公司的swot剖析(一)铜行业整体剖析1.行业性质铜冶炼业属于周期性行业,当经济处于上涨阶段的时候,铜的需求量会很大,行业发展较为优秀;当经济衰败的时候,铜冶炼业也跟着经济的衰败而衰败,铜冶炼业是一种极为典型的周期性行业。

中国铜板带年产量分析铜及铜合金具有良好的导电、导热、耐腐蚀等优良特性,因而被广泛应用于各行各业,如高强磁场的导体材料、热交换材料、引线框架材料,接触导线等,随着高新技术产业的发展,对铜和铜合金的综合性能要求越来越高.铜板带材是铜加工材中的一个重要品种,广泛应用于电子、电气、通讯、仪器仪表、交通运输和机械制造等各个领域.特别是随着现代通讯、电子和半导体产业的发展,不但其需用量剧增,同时对铜带的质量提出了高性能、高表面和高精密度的要求.铜板带材的消费量约占加工铜材总消费量的19%,随着现代丄业的发展,其消费量呈逐年上升的趋势.现代铜板带一一精密铜带是当前•所有铜加工材产品中生产难度最大、最具有活力的高技术、高附加值产品.2018中国铜材产量为1716万吨,同比增长15%.其中板带材消费占比约19%,推测2018年板带材消费量约320万吨.根据安泰科数据,2018年中国铜板带产量354万吨,同比增长8. 59%.中国产量约占全球的50%, ill此判断全球消费量约700万吨.不同统讣口径的数据可能存在区别.若按照单吨铜板带价格5万元测算,全球铜板带市场空间达到3500亿元.中国铜材产量维持约两位数增长2015-2020年铜材生产量及预测2015-2020年铜板表观、带材消费及预测(万吨)一、铜板带发展史1949年全国铜板产量只有752t,解放后,经合并、改造和社会主义建设的发展,至上世纪70年代,逐步形成沈阳、洛阳、兰州及上海四大生产基地和北京、烟台、广州、武汉等一些小企业.1978年全国铜板产量为347641,铜带产量为382541.上世纪80年代中、后期起,以洛阳铜加工厂、苏州铜材厂、北京铜材厂和上海有色金属总公司为代表的国内主要铜加工生产企业,采用引进国外现代铜板带生产的工艺技术和装备的方式,掀起了笫一次铜板带生产的大规模技术改造,生产高精度、大卷重的铜合金板带材•由于生产技术的大幅进步,从而使产品的质量有了一个质的飞跃.主要表现为带材的纵向精度,从原来的丝米级,提高到微米级,带材的厚度偏差,基本上达到了国际先进水平.上世纪90年代中后期,随着这些先进生产技术和装备的消化和吸收, 国内掀起了笫二轮铜板带生产的技术改造.这一轮的技术改造主要以引进消化水平连铸带坯后冷轧的方式,主要采用国产的技术和装备,其主导产品为高精度黃铜带和锡磷青铜带.进入21世纪后,为适应电子工业大规模集成电路用引线框架材料的需要,国内新一轮的技术改造再次在铜板带行业掀起.其特征表现为规模大、起点高、投资巨大,以瞄准世界一流水平为口标.从投产的儿个项LI所生产的铜及其合金板带材的产品质量,不论是箔绕式变压器铜带,超长高导通讯用电缆铜带,端子连接器用高性能锡磷青铜带和黄铜带,超薄高耐蚀的散热器用铜带,以至电子半导体用引线框架铜带等,产品的质量水平均已接近世界先进水平.经历多年发展,中国铜板带在化学成分、产品尺寸精度、性能和内部组织与国外先进产品差别已经不大,但在表面质量控制上仍与国外有一定差距.根据调查数据统计,2018年中国铜板带排加工行业产能将近462. 6万吨,产量354万吨,同比增长8. 59%. 2018年综合产能利用率约75%,较2017 年提高2. 35个百分点.产业集中度较低.安泰科选取20家主要铜板带企业(不含铜排生产商), 对其产能、产量情况进行重点观察:总产能172.3万吨,同比增长10. 80%;总产量155.5万吨,同比增长12. 50%;平均产能利用率为67. 90%,较2017年小幅提高1. 02个百分点.2018-2020年国内合汁将新增产能约96. 3万吨,产能将在2018-2020 年陆续获得释放,其中2018年投产产能约26. 3万吨.铜板带行业的产能扩张,主要集中在大中型企业,例如:楚江新材2019年将增加约7. 5万吨产能;华中铜业高精铜板带箔二期6万吨扩建项U已于2018年11月试生产,产品包括框架材料、铜钻系列材料、锡磷青铜板带、白铜板带等;花园铜业6万吨1320mm超宽幅精密铜板带项II,2018年底在浙江东阳投产.二、引线框架引领板带行业发展集成电路是现代电子信息技术的核心,它是山芯片和引线框架经封装而成.作为集成电路封装的主要结构材料,引线框架在电路中发挥着重要作用:连接外部电路和传递电信号;向外界散热,发挥导热作用;支撑和固定芯片的作用,其外壳整体支撑框架结构通过IC组装而成,保护内部元器件.引线框架作为集成电路核心原材料之一,应具备以下条件:良好的导热、导电性能,较高的强度、硬度和高软化温度,好的耐热性、抗氧化性、耐蚀性、焊接性、塑封性能、反复弯曲性能和加工成型性能等.铜合金材料作为电子用引线框架材料,以其优良的导电性、导热性、加工工艺性能和适宜的强度及可镀性、可焊性、与封装材料的亲和性、较低的成本等,一经使用,迅速替代铁基材料,成为集成电路和半导体分立器件等电子信息产业的关键性材料.当代的电子信息产品向小型化、薄型化、轻量化、飞速化、多功能化和智能化发展,集成电路(IC)向大规模(LIC)和超大规模(VLIC)方向发展,集成电路所用引线框架材料随之向着引线节距微细化、多脚化的方向发展.口前,集成端子数为208〜304,其形式为QFP、TAB等.国外预计未来集成电路的端子数将达到1000〜2000.端子数的增加要求引线框架材料的厚度也将从原来的0. 25mm 逐渐减薄到0. 1〜0. 15mm其至50 P m.引线框架厚度的减薄对引线框架材料的强度和导电性提出了更高的要求.这就要求引线框架材料的各种性能更加优异和全面.主要凸显在以下儿方面:引线框架的微型化要求其应具有更高的强度和硬度;集成电路的高集成度、高密度化使其散发的单位体积热量更多,这就要求引线框架材料有优越的导热性;鉴于电容和电感效应会造成不良影响,良好的导电性是引线框架材料必须具备的性能.除此之外,还需具备良好的冷热加工性能,弯曲、微细加工和刻蚀性能好、钎焊性能好、使用中不发生热剥离、电镀性能好、树脂的密着性好等一系列加丄特性.理想上优良的引线框架材料强度应大于600MPa.硕度HV 应大于 130、电导率(IACS)应大于80%.主要针对于集成电路引线框架材料,最初高强高导铜合金山此被开发 出来,国外称其为高性能铜合金(highperformancecopperalloy).高强高导铜 合金被要求同时具有高强度和高导电性(强度大于500MPa,电导率大于 80%IACS),然而高导电性的纯金属一般都非常软,比如铜、银、铝等.我们通 过多种方法来强化这些金属,包括合金化法、冷变形、晶粒细化等,但同时会显 著地降低金属的电导率.加入适量的金属元素会使得铜合金的强度比纯铜多两 到三倍,但铜合金的电导率只有纯铜的10%到40%. D 前为止,无论在国内还是 国外,所用铜合金的高强度和高导电性之间总是此消彼长,因此如何平衡铜合 金的高强度和高导电性是当前高性能铜合金材料亟待解决的难题.主要铜合金的导电率、抗拉强度和硬度用于集电路和半导体器件的引线框架材料基本上分为两大类,即铁银 合金(Fe29Nil7Co 和Fe42Ni 合金)和高铜合金,前者用于陶瓷和玻璃封装,后者 用于树脂封装.到口前•阶段,高铜合金的引线框架已占80%以上,主要应用的 是Cu-Fe-P. Cu-Ni-Si. Cu-Cr-Zr 和Cu-Ag4大铜合金系列.而铁银合金的仅占 20%以下.三、铜合金引线框架材料的发展历史;M0 non nm TOO rm Mm I Ik so 2Wi !S0 UfiO 310第一阶段是20世纪70年代铜基引线框架材料发展的初期,以导电率$ 80%IACS 的高导电材料为主,但其强度只有400MP&左右,此类铜合金以添加低Sn、低P、低Ag 或低Fe为主,如Cu-P系列的C1220, Cu-Fe系列的KFC等.20世纪80年代起为第二阶段,利用添加少量可固溶时效析出强化相的元素进行合金化,在不显著降低导电率的同时,提高材料的强度,称为中导、中强合金,导电率为60%〜79%IACS.抗拉强度达到450〜600MP&,以高Fe合金元素为主,再加入Si、\、P、Cr等其它强化合金,如Cu-Fe-P系列的C19400等.笫三阶段是随着集成电路向大规模和超大规模发展,集成度的增加和线距的减小,要求引线框架材料具有导电率在50%IACS左右、抗拉强度达到600MP&以上此类铜合金材料多为固溶强化型合金,如Cu-Ni-Si系列的KLF以及C7025等.引线框架用的铜合金进一步发展趋势是向着更高强度方向发展. 而铜合金按其强化元素分有CuFe (P) s CuCr (Zr)、Cu-Ni-Si、Cu-Ni-P 和Cu-Ni~Sn 等.铜基合金引线框架材料的主要生产国为日本、美国、德国、法国和英国,其中日本发展最快.在日本仅其中21个铜加工企业已开发的引线框架材料就有66种,采用最多的是其中含锡的36种.近年来世界各国所开发出的高强度高导电集成电路引线框架用合金中具代表性的合金有OMCL-1. KLF-201、KFC-SH和EFTEC等.0MCL-1型合金由三菱公司开发,属于析出强化型合金.其拉伸强度为592MP&,电导率为82. 7%IACS,伸长率9%,线膨胀系数17.0X10-6/K,热导率301W/m. K,能综合满足对材料强度和导电性的要求.KIF-201高导电Cu合金,山神户制钢所开发, 其拉伸强度为596MPa,电导率为80%IACS,特别适用于QFP等表面安装型集成电路用引线框架.KFC-SH 也是神户制钢所开发的高导电铜合金,为析出强化型合金.其电导率为87%IACS,拉伸强度稍低,为500MPa,但耐热温度达748°C,能承受半导体加工中的热循环,可靠性高.古河电气工业公司开发的EFTEC-64合金电导率为80%IACS,拉伸强度441〜539MP&,若经时效处理,拉伸强度可提高到539〜637MP&,但电导率下降为75%,适用于各种表面安装型封装用引线框架.开发的高强度高导电集成电路引线框架代表性合金在高铜合金中Cu-Ni-Si合金是典型的时效强化合金,并兼有高强度和高导电的特性,与LI前常用的Cu-Fe系引线框架材料相比,Cu-Ni-Si合金没有磁性,因而成为超大规模集成电路的理想用材,是口前较有询途的引线框架材料之一.为满足超大规模集成电路的需求,正不断向更高目标冲击,强度为450〜500MP&、导电率为80%IACS的框架材料,可以满足集成电路的现实需要, 然而超大规模集成电路需要强度为550〜600MP&、导电率为75%〜80%IACS的铜合金.。

第1篇一、报告摘要随着我国经济的快速发展,原材料价格上涨已成为当前市场关注的焦点。

本报告通过对原材料价格上涨的数据分析,旨在揭示原材料价格上涨的原因、影响以及对策建议,为企业和政府部门提供决策参考。

二、数据来源及分析方法1. 数据来源本报告数据来源于国家统计局、商务部、行业协会以及相关企业公布的数据。

2. 分析方法(1)时间序列分析:通过对历史数据进行对比,分析原材料价格的变化趋势。

(2)相关性分析:分析原材料价格上涨与宏观经济、行业政策等因素之间的关系。

(3)因素分析:从供需关系、国际市场、政策环境等方面分析原材料价格上涨的原因。

三、原材料价格上涨现状1. 价格上涨趋势近年来,我国原材料价格整体呈上涨趋势。

以钢铁、煤炭、有色金属等为代表的原材料价格涨幅较大。

以下为部分原材料价格变化情况:(1)钢铁:2016年以来,我国钢铁价格呈现上涨态势,尤其是螺纹钢、热轧板卷等品种。

(2)煤炭:2016年以来,我国煤炭价格持续上涨,动力煤、炼焦煤等品种涨幅明显。

(3)有色金属:2016年以来,我国有色金属价格普遍上涨,其中铜、铝、锌等品种涨幅较大。

2. 价格波动幅度原材料价格上涨幅度较大,部分品种甚至出现翻倍现象。

以下为部分原材料价格上涨幅度:(1)螺纹钢:2016年初至2017年底,螺纹钢价格从每吨1800元上涨至每吨3000元以上,涨幅超过60%。

(2)动力煤:2016年初至2017年底,动力煤价格从每吨300元上涨至每吨600元以上,涨幅超过100%。

(3)铜:2016年初至2017年底,铜价从每吨3.5万元上涨至每吨5.5万元以上,涨幅超过60%。

四、原材料价格上涨原因分析1. 供需关系(1)供应端:受环保政策、产能过剩等因素影响,部分原材料供应量减少,导致价格上涨。

(2)需求端:我国经济持续增长,对原材料需求旺盛,推动价格上涨。

2. 国际市场(1)全球经济增长:全球经济回暖,主要经济体对原材料需求增加,推动国际市场价格上升。

2017年铜行业分析报

告

2017年4月

目录

一、市场供求情况 (4)

1、铜行业供给分析 (4)

(1)铜资源概况 (4)

(2)铜矿石供给情况 (5)

(3)精炼铜生产情况 (6)

2、铜行业需求分析 (7)

(1)铜的总体需求情况 (7)

(2)铜的下游应用领域及需求情况 (8)

3、利润水平变动趋势及变动原因 (8)

二、行业竞争格局和市场化程度 (9)

三、行业监管体制、主管部门及产业政策 (10)

1、行业监管体制和主管部门 (10)

2、产业政策 (10)

3、行业标准 (12)

四、进入本行业的主要障碍 (12)

1、人才及技术门槛 (12)

2、原料门槛 (13)

3、规模门槛 (13)

五、影响行业发展的因素 (13)

1、有利因素 (13)

(1)铜行业不断整合 (13)

(2)中国对铜的需求旺盛 (14)

2、不利因素 (14)

(1)铜价波动带来风险敞口 (14)

(2)环保成本不断上升 (14)

六、行业技术水平及特点 (15)

七、行业周期性、区域性和季节性特征 (16)

1、周期性 (16)

2、区域性 (16)

3、季节性 (16)

八、行业上下游之间的关联性 (16)

1、与上游行业的关联性 (17)

2、与下游行业的关联性 (17)

铜作为一种基础金属,是全球使用最广泛、最重要的金属之一。

早在三千多年前,铜就被人类发现并使用。

铜金属具有优良的延展性、导热性和导电性,其导电性与导热性均仅次于银,位列所有金属第二位,铜还具有很强的耐腐蚀、抗有机酸及碱的特性,可以埋入地下或浸入水中而不受腐蚀。

由于属性优良,在自然界储量非常丰富,以及加工方便,铜被广泛应用于各个下游行业,主要集中于电力、建筑、家电、交通运输等行业。

一、市场供求情况

1、铜行业供给分析

(1)铜资源概况

铜在地壳中含量约为0.01%,相对于铁和铝较少。

自然界中的铜分为自然铜、氧化铜矿和硫化铜矿三种,其中自然铜及氧化铜矿的储量较少,主要以硫化铜矿形式存在。

截至2015年底,全球共探明铜储量约为7.2亿吨,按地区主要分布在拉丁美洲、北美和中非等地,按国家则主要集中在智利、秘鲁、澳大利亚、墨西哥等国,其中智利的铜矿资源储量约为2.1亿吨,为全球铜资源储量最多的国家。