金融学之利息和利率

- 格式:ppt

- 大小:567.50 KB

- 文档页数:82

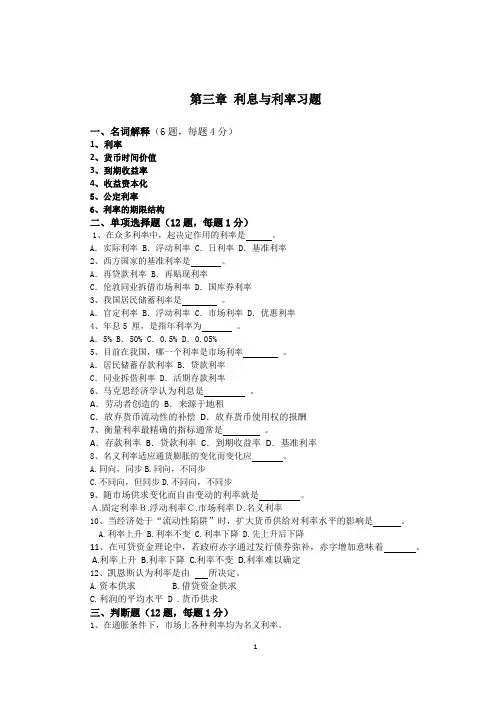

第三章利息与利率习题一、名词解释(6题,每题4分)1、利率2、货币时间价值3、到期收益率4、收益资本化5、公定利率6、利率的期限结构二、单项选择题(12题,每题1分)1、在众多利率中,起决定作用的利率是。

A.实际利率 B.浮动利率 C.日利率 D.基准利率2、西方国家的基准利率是。

A.再贷款利率 B.再贴现利率C.伦敦同业拆借市场利率 D.国库券利率3、我国居民储蓄利率是。

A.官定利率 B.浮动利率 C.市场利率 D.优惠利率4、年息5 厘,是指年利率为。

A.5% B.50% C.0.5% D.0.05%5、目前在我国,哪一个利率是市场利率。

A.居民储蓄存款利率 B.贷款利率C.同业拆借利率 D.活期存款利率6、马克思经济学认为利息是。

A.劳动者创造的B.来源于地租C.放弃货币流动性的补偿D.放弃货币使用权的报酬7、衡量利率最精确的指标通常是。

A.存款利率B.贷款利率C.到期收益率D.基准利率8、名义利率适应通货膨胀的变化而变化应。

A.同向,同步B.同向,不同步C.不同向,但同步D.不同向,不同步9、随市场供求变化而自由变动的利率就是。

A.固定利率B.浮动利率C.市场利率D.名义利率10、当经济处于“流动性陷阱”时,扩大货币供给对利率水平的影响是。

A.利率上升B.利率不变C.利率下降D.先上升后下降11、在可贷资金理论中,若政府赤字通过发行债券弥补,赤字增加意味着。

A.利率上升B.利率下降C.利率不变D.利率难以确定12、凯恩斯认为利率是由所决定。

A.资本供求B.借贷资金供求C.利润的平均水平 D .货币供求三、判断题(12题,每题1分)1、在通胀条件下,市场上各种利率均为名义利率。

2、公定利率即政府确定利率。

3、有违约风险的公司债券的风险溢价必须为负,违约风险越大,风险溢价越低。

4、分割市场理论认为收益率曲线的形状取决于投资者对未来短期利率变动的预期。

5、预期理论认为如果未来短期利率上升,收益率曲线下降;如果未来短期利率下降,收益率曲线则上升;如果未来短期利率不发生变化,收益率曲线也不动,即呈水平状。

金融学计算公式汇总一、利息与利率1、单利c = p·r·ns = p ( 1 + r·n )p= s÷( 1 + r·n )(单利现值公式)注:c :利息r:利率n:期限s:本利与(终值FV) p:本金(现值PV)2、复利ns = p ( 1 + r )c = s-pnp = s÷( 1 + r ) (复利现值公式)(注:c :利息r:利率n:期限s:本利与(终值FV) p:本金(现值PV) 若:n = 1,则单利现值公式:p= s÷( 1 + r·n ) = s-p r等于复利现值公式: np = s÷( 1 + r ) = s-p r二、现值公式的运用(已知s、r,求P)(一)票据贴现额的计算票据付现额=票面金额×(1-年贴现率×未到期天数÷360)若: P: 票据付现额S:票面金额r:年贴现率则: P= S-S r现值公式:p= s-p r(二)债券价格的计算1、到期一次支付本息的债券nP B = A÷(1+r)(注:P B:债券价格 A:债券到期本利与 r:利率 n:债券到期的期限)2、定期付息、到期还本债券(息票债券)2 n nP B= c÷(1+r)+ c÷(1+r)+……+ c÷(1+r)+ F÷(1+r)(注:P B:债券价格 c:债券利息 r:利率n:债券到期的期限F:债券面值)3、永续债券(支付利息,永不还本)2 nP B= c÷(1+r)+c÷(1+r)+……+ c÷(1+r) (无穷递缩等比数列)=c÷r (收益资本化)(注:P B:债券价格 c:债券利息 r:利率 n:债券到期的期限)(三)股票价格的计算2 nP s= D÷(1+r)+D÷(1+r)+……+ D÷(1+r) (收益资本化) (注:P s:股票价格D:股票红利r:利率)三、金融工具收益率的计算1、票面收益率票面收益率=票面收益÷票面额×100%2、当期收益率(现时收益率)当期收益率=年收益÷买入价格×100%4、到期收益率使金融工具未来所有收益的现值等于现在价格的贴现率,或利率。

黄达《金融学》讲义:第二章利息和利率在金融学的领域中,利息和利率是极其重要的概念,它们不仅影响着个人的财务决策,也在宏观经济层面发挥着关键作用。

接下来,让我们一同深入探讨黄达《金融学》中第二章关于利息和利率的相关内容。

首先,我们来理解一下什么是利息。

简单来说,利息就是资金所有者因出借资金而从借款者手中获得的报酬。

想象一下,你把一笔钱借给朋友,过了一段时间朋友还给你的钱比当初借的要多,多出来的那部分就是利息。

利息的产生源于资金的时间价值,因为同样的一笔钱在不同的时间点具有不同的价值。

比如,今天的100 元能买到的东西,可能一年后 100 元就买不到了,这就是资金的时间价值。

而利率则是利息与本金的比率,它反映了资金的增值速度。

利率的高低受到多种因素的影响。

从宏观角度来看,经济的增长状况是一个重要因素。

当经济繁荣时,投资机会增多,对资金的需求增加,往往会推动利率上升;反之,在经济衰退时,利率可能会下降。

通货膨胀率也会对利率产生影响。

如果通货膨胀率较高,人们为了弥补货币贬值的损失,会要求更高的利率。

此外,货币政策也是决定利率的关键因素。

中央银行通过调整货币供应量和基准利率等手段,来影响整个市场的利率水平。

在日常生活中,利率的应用无处不在。

对于储蓄者来说,利率决定了他们存款所能获得的收益。

较高的利率会吸引更多人储蓄,因为可以获得更多的利息收入。

对于借款者,如购房者申请房贷、企业为扩大生产而贷款,利率的高低直接影响到借款成本。

低利率环境下,借款成本降低,可能会刺激更多的借款和投资行为。

从金融市场的角度来看,不同类型的金融工具往往有着不同的利率。

比如,国债通常被认为是风险较低的投资,其利率相对也较低;而企业债券的利率则会根据企业的信用评级和风险状况有所不同,信用较差的企业需要支付更高的利率来吸引投资者。

再来说说利率的计算方式。

常见的有单利和复利两种。

单利是只对本金计算利息,而复利则是不仅对本金计算利息,还对利息计算利息。

第二章利息和利率2.1 利息2.2 利率概述2.3 利息的复利计算(货币的时间价值)2.4 利率决定2.5 利率的风险结构和期限结构第一节利息一、利息的来源(利息的来源与本质是研究利率理论的出发点)利息报酬说(威廉.配第(1633-1687)和约翰.洛克)利息是暂时放弃货币的使用权而获得的报酬(配第),利息是贷款人因承担了风险而得到的报酬(洛克)资本租金论(达德利.诺思(1641-1649))资本所有者出借它们的资金,像出租土地一样,从中得到的东西就是利息,利息是资本的租金。

节欲论(西尼尔)利息是借贷资本家节欲的结果人性不耐说(欧文.费雪)人性具有偏好现在就可提供收入的资本财富,而不耐心地等待将来提供收入的资本财富的心理。

利息是不耐的指标。

流动性偏好论(凯恩斯)是人们放弃流动性偏好的报酬利息来自剩余价值(马克思):利息是职能资本家让渡给借贷资本家的一部分剩余价值,体现资本家剥削雇佣工人的关系二、利息被看作是收益的一般形态(一)利息被看作是收益的一般形态的原因:利息被看作资金所有者理所当然的收入。

在其它条件不变时,利率的大小制约企业主收入的多少(二)利息转化为收益一般形态的作用★利息转化为收益的一般形态的主要作用在于导致了可以通过收益与利率的对比倒算出它相当于多大的资本金额或价格。

)利息收益(B)=本金(P)× 利率(r)如果知道收益和利率,就可以利用这个公式套算出本金,即:P=B/r(二)利息转化为收益一般形态的作用★收益资本化在经济生活中被广泛地应用.▲例1:土地价格=土地年收益/年利率▲例2:人力资本价格=年薪/年利率▲例3:股票价格=股票收益/市场利率▲例4:债券价格=债券利息/市场利率第二节利率概述一、利率的含义:货币资金的价格二、利率的种类(一)年利率、月利率和日利率(二)名义利率和实际利率名义利率就是以名义货币表示的利率。

实际利率为名义利率与通货膨胀率之差,它是用你所能够买到的真实物品或服务来衡量的。