国贸第四章关税措施

- 格式:pdf

- 大小:2.16 MB

- 文档页数:60

国际贸易中的关税与非关税措施分析国际贸易是各国之间重要的经济交流形式,通过贸易可以实现资源的共享和优化,促进各国之间的经济发展和合作。

而关税和非关税措施则是国际贸易中重要的政策工具,旨在保护本国市场和产业,同时也会对进口国的经济和产业造成影响。

一、关税的作用与影响关税是指国家对进口商品征收的税费,是国际贸易中最为普遍的贸易限制手段。

其作用是保护本国市场和产业,对于敏感产品或产业进行保障和支持。

同时也可以作为税收收入来源,增加国家财政收入。

然而,关税的实行也会对进口国的经济和产业造成影响。

首先,关税会增加进口商品的价格,使得市场对于进口商品需求降低,从而影响进口国的生产和就业。

其次,由于关税的存在,也会限制进口国产品出口和国际贸易的自由化程度,从而增加贸易摩擦和紧张。

二、非关税措施的类型和影响除关税外,非关税措施也是国际贸易中常见的政策工具。

其类型包括技术壁垒、补贴、配额、反倾销措施等。

这些措施的目的是保护本国市场和产业,避免出现严重的贸易逆差和贸易摩擦。

然而,非关税措施的实行也会对进口国和国际贸易造成影响。

技术壁垒和贸易限制措施会加大进口产品进入本国市场的难度和成本,限制贸易自由化程度,从而导致进口国的生产和就业受到影响。

补贴也会对整个市场的竞争格局产生影响,可能导致本国产业在国际市场上出现无法竞争的局面。

三、关税和非关税措施的协调在国际贸易中,关税和非关税措施是一对矛盾的存在。

虽然它们都是为了保护本国市场和产业,但其实现方式、影响和局限也有所不同。

如何协调关税和非关税措施的关系,促进国际贸易自由化和合作,是一个重要的课题。

一方面,关税和非关税措施应该在国际关系和政治影响的框架下,进行合理的平衡和调整。

另一方面,各国也应该在国际合作和协商的基础上,寻求最优化的贸易政策和安排,促进利益的最大化。

四、国际贸易的未来与展望在当前全球化和经济一体化的趋势下,国际贸易的重要性和影响日益增强。

面对贸易保护主义和经济不稳定因素的挑战,各国应该加强沟通和合作,共同推进贸易自由化和开放发展。

第四章国际贸易措施一、单项选择题:(A)1.关税是进出口商品经过一国_______时,由政府所设置的海关按照国家制定的关税政策和公布实施的税法及进出口税则,向本国进出口商所征收的一种税。

A 关境B 国境C 边防线 D国土(D)2.进口附加税的主要形式有以下两种:A选择税和复合税 B 最惠国税和普通税C 从价税和从量税 D反补贴税和反倾销税(A)3.进口配额可以分为很多类型,最主要的两大类为:()A 绝对配额和关税配额 B全球配额和国别配额C自主配额和协议配额 D自动配额和非自动配额(B)4.普遍优惠制简称普惠制,是指发达国家对从发展中国家或地区进口的商品,特别是______普遍给予的关税优惠待遇。

A农产品 B制成品和半制成品 C 初级产品 D 高科技产品(A)5普惠制对给惠国的保护措施的做出了相应规定。

若受惠国的商品输入量增加到对给惠国国内同类产品或有竞争关系的产品的生产造成或即将造成严重损害时,给惠国保留对该产品完全取消或部分取消关税优惠待遇的权利,这一条款叫做:A例外条款 B 预定限额 C毕业条款 D一般条款(C)6.特惠税又称优惠税,它与普惠制税率的差别之一是:A特惠税只能是互惠的, 普惠制税率是非互惠的B特惠税只能是非互惠的,普惠制税率是互惠的C 特惠税可以是互惠的,也可以是非互惠的,普惠制税率是非互惠的D特惠税可以是互惠的,也可以是非互惠的,普惠制税率是互惠的(B)7.直接的非关税壁垒措施是由进口国直接对进口商品的数量或金额加以限制,或迫使出口国直接限制商品的出口,主要包括进口配额制、_________和“自动”出口限制等。

A 进口押金制B 进口许可证制 C最低进口限价 D外汇管制(D)8.间接的非关税壁垒措施是指进口国利用行政机制,对进口商品制定苛刻的条例和技术标准,从而间接限制进口,如,海关估价制度,歧视性政府采购政策及有关健康、卫生、安全、环境等过于苛刻繁复的标准等。

A进口配额制B进口许可证制C“自动”限制出口D外汇管制(A)9.下面属于进口附加税有()A反倾销税 B 普通税率C最惠国税率D普惠制税率(C)10.通过本国货币贬值来促进出口和抑制进口的措施叫做:A 商品倾销B 复汇率制 C外汇倾销 D外汇倾销(A)11. 传统的贸易壁垒主要包括为、金融控制、政府参与贸易、海关与海关手段等措施。

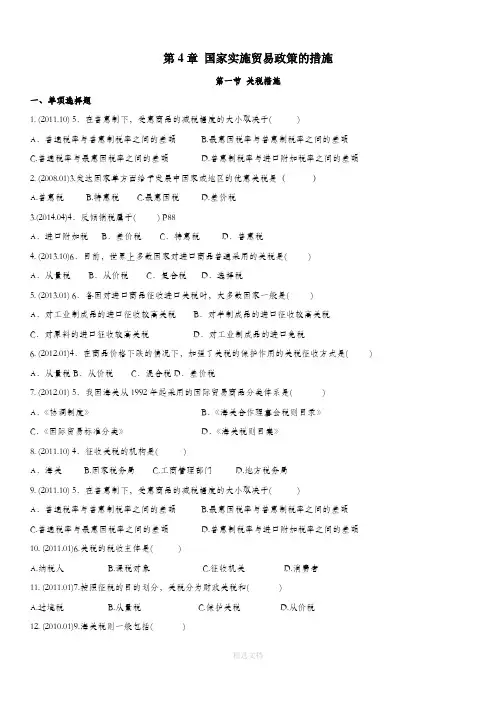

第4章国家实施贸易政策的措施第一节关税措施一、单项选择题1. (2011.10) 5.在普惠制下,受惠商品的减税幅度的大小取决于( )A.普通税率与普惠制税率之间的差额 B.最惠国税率与普惠制税率之间的差额C.普通税率与最惠国税率之间的差额D.普惠制税率与进口附加税率之间的差额2. (2008.01)3.发达国家单方面给予发展中国家或地区的优惠关税是()A.普惠税B.特惠税C.最惠国税D.差价税3.(2014.04)4.反倾销税属于( ) P88A.进口附加税B.差价税C.特惠税D.普惠税4. (2013.10)6.目前,世界上多数国家对进口商品普遍采用的关税是( )A.从量税B.从价税C.复合税D.选择税5. (2013.01) 6.各国对进口商品征收进口关税时,大多数国家一般是( )A.对工业制成品的进口征收较高关税B.对半制成品的进口征收较高关税C.对原料的进口征收较高关税D.对工业制成品的进口免税6. (2012.01)4.在商品价格下跌的情况下,加强了关税的保护作用的关税征收方式是( ) A.从量税B.从价税C.混合税D.差价税7. (2012.01) 5.我国海关从1992年起采用的国际贸易商品分类体系是( )A.《协调制度》B.《海关合作理事会税则目录》C.《国际贸易标准分类》D.《海关税则目案》8. (2011.10) 4.征收关税的机构是( )A.海关 B.国家税务局 C.工商管理部门 D.地方税务局9. (2011.10) 5.在普惠制下,受惠商品的减税幅度的大小取决于( )A.普通税率与普惠制税率之间的差额 B.最惠国税率与普惠制税率之间的差额C.普通税率与最惠国税率之间的差额D.普惠制税率与进口附加税率之间的差额10. (2011.01)6.关税的税收主体是( )A.纳税人B.课税对象C.征收机关D.消费者11. (2011.01)7.按照征税的目的划分,关税分为财政关税和( )A.过境税B.从量税C.保护关税D.从价税12. (2010.01)9.海关税则一般包括( )A.两个部分B.三个部分C.四个部分D.五个部分13. (2009.10)6.财政关税又称()A.收入关税B.保护关税C.进口附加税D.出口关税14. (2009.10)7.关税的税收客体是()A.进出口商品B.自然人C.法人D.海关15. (2009.01)11.下列关税中属于滑动关税的是()A.特惠税B.最惠国税C.差价税D.普惠税16. (2008.10)3.根据联合国贸发会议决议,普惠制的一个实施期限的阶段是( )A.5年B.10年C.15年D.20年17. (2007.10)6.普惠制的主要原则之一是“非歧视的”,其含义是()A.发展中国家应对所有发达国家给予普惠制待遇B.发展中国家应对所有发达国家的制成品出口给予普惠制待遇C.发达国家应对所有发展中国家给予普惠制待遇D.发达国家应对所有发展中国家出口的初级产品给予普惠制待遇18. (2007.01)6.普惠制的主要原则之一“普遍的”,其含义是( )A.发展中国家应对发达国家出口的初级产品给予普遍的优惠待遇B.发展中国家应对发达国家出口的制成品和半制成品给予普遍的优惠待遇C.发达国家应对发展中国家出口的初级产品给予普遍的优惠待遇D.发达国家应对发展中国家出口的制成品和半制成品给予普遍的优惠待遇19.(2011.10) 5.在普惠制下,受惠商品的减税幅度的大小取决于( )A.普通税率与普惠制税率之间的差额 B.最惠国税率与普惠制税率之间的差额C.普通税率与最惠国税率之间的差额D.普惠制税率与进口附加税率之间的差额20.(2015.4)4.税额与商品价格的涨落成正比关系的关税征收方式是()A.从量税B.复合税C.选择税D从价税21.(2008.01)3.发达国家单方面给予发展中国家或地区的优惠关税是()A.普惠税B.特惠税C.最惠国税D.差价税答案:1-5 BAABA 6-10 AAABA 11-15 CAAAC 16-20 BCDBD 21.A二、多项选择题1. (2008.01)32.按差别待遇和特定的实施情况划分,关税可以分为(ABCD )A.进口附加税B.差价税C.特惠税D.普遍优惠税E.有效关税三、简答题1. (2007.01)36.按照关贸总协定的规定,筒述对进口商品征收反倾销税的条件。

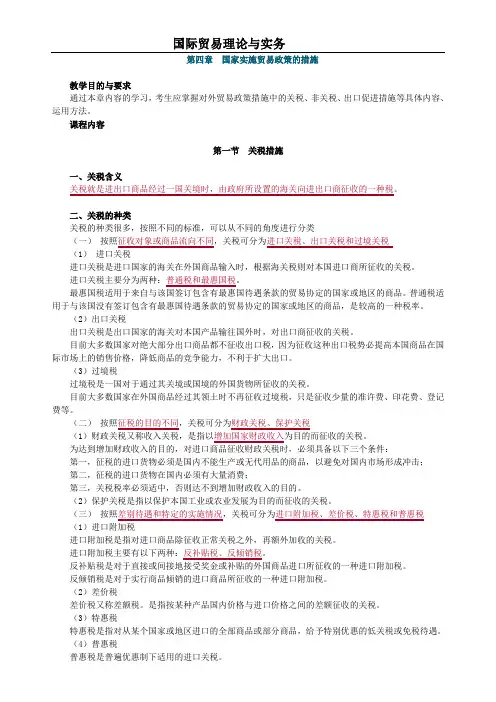

第四章国家实施贸易政策的措施教学目的与要求通过本章内容的学习,考生应掌握对外贸易政策措施中的关税、非关税、出口促进措施等具体内容、运用方法。

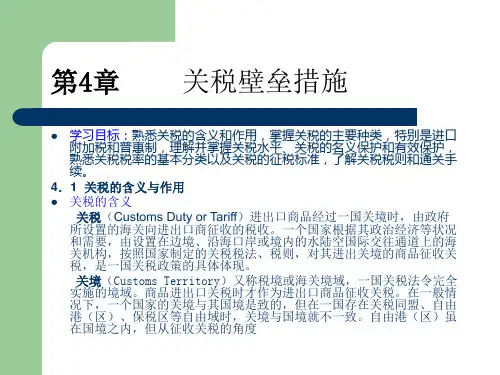

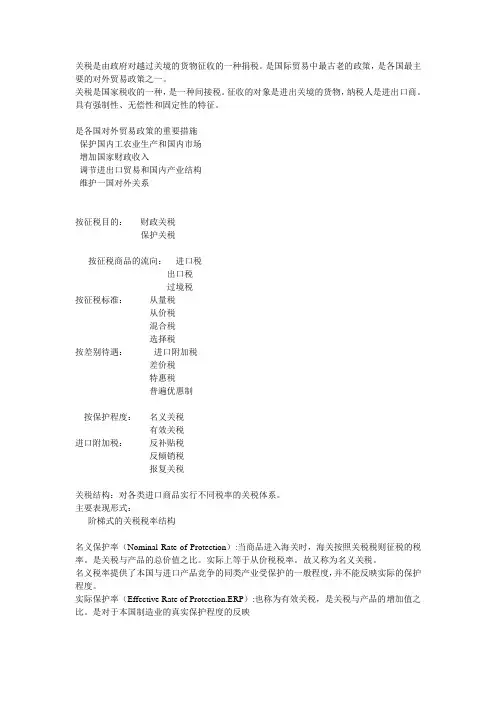

课程内容第一节关税措施一、关税含义关税就是进出口商品经过一国关境时,由政府所设置的海关向进出口商征收的一种税。

二、关税的种类关税的种类很多,按照不同的标准,可以从不同的角度进行分类(一)按照征收对象或商品流向不同,关税可分为进口关税、出口关税和过境关税(1)进口关税进口关税是进口国家的海关在外国商品输入时,根据海关税则对本国进口商所征收的关税。

进口关税主要分为两种:普通税和最惠国税。

最惠国税适用于来自与该国签订包含有最惠国待遇条款的贸易协定的国家或地区的商品。

普通税适用于与该国没有签订包含有最惠国待遇条款的贸易协定的国家或地区的商品,是较高的一种税率。

(2)出口关税出口关税是出口国家的海关对本国产品输往国外时,对出口商征收的关税。

目前大多数国家对绝大部分出口商品都不征收出口税,因为征收这种出口税势必提高本国商品在国际市场上的销售价格,降低商品的竞争能力,不利于扩大出口。

(3)过境税过境税是一国对于通过其关境或国境的外国货物所征收的关税。

目前大多数国家在外国商品经过其领土时不再征收过境税,只是征收少量的准许费、印花费、登记费等。

(二)按照征税的目的不同,关税可分为财政关税、保护关税(1)财政关税又称收入关税,是指以增加国家财政收入为目的而征收的关税。

为达到增加财政收入的目的,对进口商品征收财政关税时,必须具备以下三个条件:第一,征税的进口货物必须是国内不能生产或无代用品的商品,以避免对国内市场形成冲击;第二,征税的进口货物在国内必须有大量消费;第三,关税税率必须适中,否则达不到增加财政收入的目的。

(2)保护关税是指以保护本国工业或农业发展为目的而征收的关税。

(三)按照差别待遇和特定的实施情况,关税可分为进口附加税、差价税、特惠税和普惠税(1)进口附加税进口附加税是指对进口商品除征收正常关税之外,再额外加收的关税。

国际贸易理论与实务关税与非关税措施国际贸易在全球化进程中发挥着重要作用,而关税与非关税措施是国际贸易中的两个重要方面。

关税是指对进出口商品征收的税费,而非关税措施则包括各种形式的限制进出口商品的措施,如配额、禁止、标准等。

本文将就国际贸易理论与实务中的关税与非关税措施进行分析。

首先,国际贸易理论中的关税与非关税措施具有不同的作用和功能。

根据比较优势理论,关税可用于保护本国产业免受来自国外的竞争,以促进本国产业的发展。

然而,关税也可能导致贸易壁垒,使其他国家无法享受到本国优势产品,从而导致贸易不平衡。

此外,非关税措施如配额、禁止等也可能导致贸易壁垒,限制进口产品的数量和种类。

其次,实践中的关税与非关税措施在国际贸易中发挥着重要作用。

在国际贸易实务中,各国往往使用关税和非关税措施来保护本国产业,调整贸易平衡。

关税征收可作为调整贸易差额的手段,对进口商品征收高关税可以减少进口量,鼓励国内生产和消费。

而非关税措施则通过限制进口商品的数量和种类来调整贸易平衡。

配额是一种非关税措施,通过限制一些产品的进口数量,为本国企业提供更多机会。

标准是另一种非关税措施,对进口产品的质量、安全和环保要求进行限制,以保护本国消费者的利益。

然而,关税与非关税措施也引发了一些负面影响。

关税的增加会导致进口商品价格上涨,对消费者产生负担,并可能导致贸易战。

非关税措施的过度使用也可能对贸易产生不利影响,过度限制进口商品可能导致供应短缺和贸易不平衡。

如何解决关税与非关税措施的问题是国际贸易面临的挑战。

一种可能的解决方法是通过国际贸易协议来限制关税和非关税措施的使用。

世界贸易组织(WTO)是一个通过谈判和解决贸易争端来推动自由贸易的机构。

通过WTO的规则和协议,各国之间可以减少关税和非关税措施的使用,促进自由贸易。

此外,WTO还提供了解决贸易争端的机制,以维护贸易规则的公平和公正。

总之,关税与非关税措施在国际贸易理论与实践中是重要的方面。

国际贸易关税措施1. 简介国际贸易关税措施是各个国家为了保护本国产业和经济利益,采取的一种经济手段。

关税作为国际贸易中的一项重要政策工具,可以对进口产品征收一定的税费,从而提高进口产品的价格,减少其竞争力,保护国内产业发展。

本文将对国际贸易关税措施进行详细介绍,包括其定义、分类、影响和发展趋势等内容。

2. 定义国际贸易关税措施是指国家为了限制其他国家产品进入本国市场,保护本国产业以及经济利益而采取的一种手段。

通常情况下,关税是指对进口产品征收的税费,可以根据不同产品的属性和特点而设定不同的税率。

关税的征收可以使进口产品价格上涨,从而减少其竞争力,保护国内产业。

3. 分类国际贸易关税措施可以根据征收对象和目的进行分类。

根据征收对象,可以分为一般关税和特别关税。

一般关税是对所有进口产品征收的统一税费,适用于所有国家或地区。

特别关税是对特定进口产品或特定国家或地区的产品征收的税费,通常是为了针对某些国家或地区的产品采取特别的保护措施。

根据目的,国际贸易关税措施可以分为保护性关税和收入性关税。

保护性关税是为了保护本国产业免受外国竞争的影响而征收的税费。

通过提高进口产品的价格,保护国内产业的发展。

收入性关税是为了增加国家税收收入而征收的税费,不涉及保护本国产业的目的。

4. 影响国际贸易关税措施对各个国家和全球经济有着重要的影响。

首先,国际贸易关税措施对贸易往来产生了明显的阻碍作用。

通过对进口产品征收税费,国际贸易成本上升,从而降低了进口产品的竞争力,限制了国际贸易的发展。

其次,国际贸易关税措施对国内产业有保护作用。

通过提高进口产品价格,关税可以减少进口产品的竞争力,保护本国产业免受外国竞争的冲击,推动国内产业的发展。

此外,国际贸易关税措施也会引发贸易争端和贸易战。

各个国家为了保护本国利益,往往会采取相应的关税措施,导致贸易摩擦和贸易争端的发生。

如果各国之间的关税政策相互报复,可能引发贸易战,对国际贸易和全球经济产生不利影响。

第四章关税措施6.我向美商出口蘑菇罐头一批,价值50万美元,美进口关税普通税率为45%,最惠国税率为12.5%,普惠税率为3%,美进口商应支付多少关税?解:美国未对我国给予普惠制待遇,所以应支付的关税为50×12.5%=6.25万美元。

7.关税的名义保护率,有效保护率,在两种情况下关税的有效保护率如何计算?试用有效保护关税理论解释关税升级。

假设我国洗衣机的进口关税为其价格的10%,洗衣机零部件的进口关税为其价格的5%,某种洗衣机的进口零部件占成品价值比例为60%,计算该洗衣机的有效保护关税率。

答:(1)求关税的名义保护率,有效保护率。

针对小国来说,在仅对制成品征税和既对制成品征税,又对中间品征税两种情况下关税的有效保护率如何计算?关税的名义保护率进口货物国内市场价格自国外进口价格自国外进口价格关税的有效保护率国内加工增值国外加工增值国外加工增值假设P为制成品价格,R为进口中间品价格,N为对制成品征收的名义关税,Rn为对中间品征收的名义关税。

1)当仅对制成品征税时有效保护率2)当既对制成品征税,又对中间品征税时有效保护率(2)用有效保护关税理论解释关税升级。

由(1)可知,当最终产品的名义关税税率大于进口原材料的名义关税税率时(N>Rn),最终产品的有效保护率大于对它征收的名义关税税率(E>N),反之,当最终产品的名义关税税率小于进口原材料的名义关税税率时(N<Rn),最终产品的有效保护率小于对它征收的名义关税税率(E<N)。

有效保护理论说明,原料和中间产品的进口税率与其制成品的进口税率相比越低,对有关的加工制造业最终产品的有效保护率则越高。

关税升级,使得一国可对制成品征收比其所用的中间投入品更高的关税,这样,对该制成品的关税有效保护率将大于该国税则中所列该制成品的名义保护率。

关税税率随着产品加工深度的逐渐深化而不断提高,这就是关税升级理论。

(3)有效保护率第六章国际贸易价格条件与贸易术语5.按CIF出口的货物,在运输途中,因非人为因素货船失火,货物遭到部分损失,双方应如何处理此事?另外一种情况:如果卖方按照合同的规定装船完毕取得包括海运提单在内的全套单据。