《建筑企业财务》课件

- 格式:pptx

- 大小:3.63 MB

- 文档页数:27

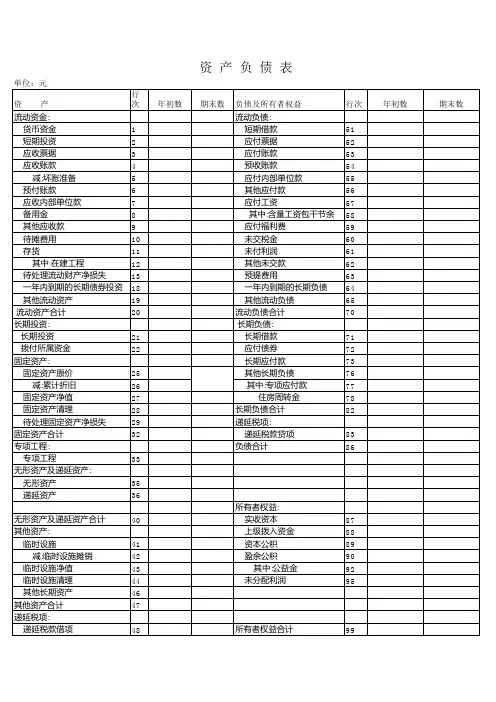

资 产行次年初数期末数负债及所有者权益行次年初数期末数流动资金:流动负债: 货币资金1 短期借款51 短期投资2 应付票据52 应收票据3 应付账款53 应收账款4 预收账款54 减:坏账准备5 应付内部单位款55 预付账款6 其他应付款56 应收内部单位款7 应付工资57 备用金8 其中:含量工资包干节余58 其他应收款9 应付福利费59 待摊费用10 未交税金60 存货11 未付利润61 其中:在建工程12 其他未交款62 待处理流动财产净损失13 预提费用63 一年内到期的长期债券投资18 一年内到期的长期负债64 其他流动资产19 其他流动负债65 流动资产合计20流动负债合计70长期投资: 长期负债: 长期投资21 长期借款71 拨付所属资金22 应付债券72固定资产: 长期应付款73 固定资产原价25 其他长期负债76 减:累计折旧26 其中:专项应付款77 固定资产净值27 住房周转金78 固定资产清理28长期负债合计82 待处理固定资产净损失29递延税项:固定资产合计32 递延税款贷项83专项工程:负债合计86 专项工程33无形资产及递延资产: 无形资产35 递延资产36所有者权益:无形资产及递延资产合计40 实收资本87其他资产: 上级拨入资金88 临时设施41 资本公积89 减:临时设施摊销42 盈余公积90 临时设施净值43 其中:公益金92 临时设施清理44 未分配利润95 其他长期资产46其他资产合计47递延税项: 递延税款借项48所有者权益合计99资产总计50负债及所有者权益总计100资 产 负 债 表编制单位: 年 月 日

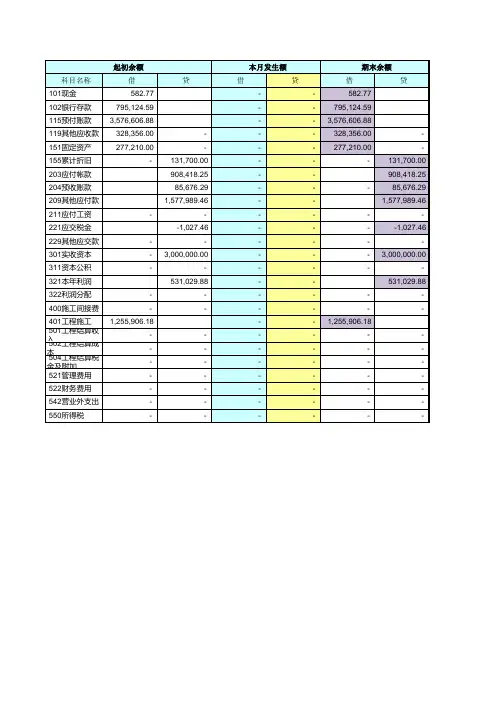

科目名称借贷借贷借贷101现金582.77 - - 582.77 102银行存款795,124.59 - - 795,124.59 115预付账款3,576,606.88 - - 3,576,606.88 119其他应收款328,356.00 - - - 328,356.00 - 151固定资产277,210.00 - - - 277,210.00 - 155累计折旧- 131,700.00 - - - 131,700.00 203应付帐款908,418.25 - - 908,418.25 204预收账款85,676.29 - - - 85,676.29 209其他应付款1,577,989.46 - - 1,577,989.46 211应付工资- - - - - - 221应交税金-1,027.46 - - - -1,027.46 229其他应交款- - - - - - 301实收资本- 3,000,000.00 - - - 3,000,000.00 311资本公积- - - - - - 321本年利润531,029.88 - - 531,029.88 322利润分配- - - - - - 400施工间接费- - - - - - 401工程施工1,255,906.18 - - 1,255,906.18 501工程结算收入- - - - - - 502工程结算成本- - - - - - 504工程结算税金及附加- - - - - - 521管理费用- - - - - - 522财务费用- - - - - - 542营业外支出- - - - - - 550所得税- - - - - - 起初余额本月发生额期末余额

龙源期刊网

建筑企业财务风险与防范

作者:朱义琼

来源:《财会学习》2018年第09期

摘要:随着社会的不断发展,建筑施工企业竞争越来越激烈。进一步加强建筑施工企业财务管理工作非常关键,其能够进一步降低财务风险,更好地促进企业发展,因此需要引起高度重视。在实际应用中施工企业需要根据自身情况加强风险防范意识,不断的完善相关财务管风险管理体系,最大程度发挥财务管理作用,同时还需要不断加强工作人员的风险培训,从而能够进一步促进企业发展。基于此本文分析了建筑企业财务风险与防范。

关键词:建筑企业;财务风险;防范

(一)风险构成复杂

就目前的情况来看,企业的财务风险主要是融资风险以及销售风险,而建筑企业财务风险除了融资风险还包括投资风险、资金回笼风险以及收益分配风险等方面。

(二)项目风险

建筑企业通过承接各个项目进行公司的经营,在项目立项的时候就已经存在着财务风险,其贯穿于整个过程,在进行实际工作中资金的安全使用是确保项目风险的重要基础。

(三)风险产生与损失程度的不确定性

建筑企业在发展的过程中很容易受到国家宏观经济调控的影响,包括物价的变化、人员的变化等都会直接影响到企业的发展。建筑施工企业的财务风险具有一定的特点,主要是不确定性,包括财务规模、发生情况以及损失程度等方面,其都是不能够直接进行预测的,从而埋下了很大的风险。

(一)宏观经济调控导致的风险

在我国社会经济发展中非常重要的部分是建筑行业,其已经成为了国民经济发展的基础。经济政策是一种宏观调控的方法,其在很大程度上促进了建筑企业的发展,缩短了与发达国家建筑行业的距离。对于宏观经济调控也存在着很大的风险,主要是会出现经济泡沫的情况,不能够有效地确保施工资金,使建筑企业应收账款率增加,埋下很大的财务风险。

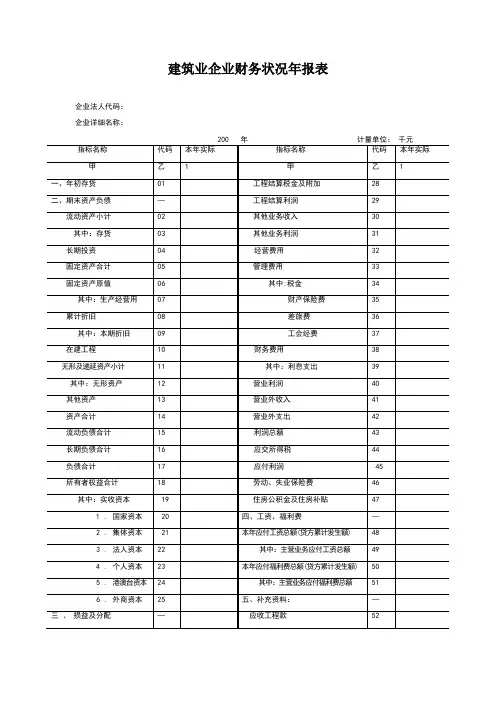

建筑业企业财务状况年报表

企业法人代码:

企业详细名称:

200 年 计量单位: 千元

指标名称 代码 本年实际 指标名称 代码 本年实际

甲 乙 1 甲 乙 1

一、年初存货 01 工程结算税金及附加 28

二、期末资产负债 — 工程结算利润 29

流动资产小计 02 其他业务收入 30

其中:存货 03 其他业务利润 31

长期投资 04 经营费用 32

固定资产合计 05 管理费用 33

固定资产原值 06 其中:税金 34

其中:生产经营用 07 财产保险费 35

累计折旧 08 差旅费 36

其中:本期折旧 09 工会经费 37

在建工程 10 财务费用 38

无形及递延资产小计 11 其中:利息支出 39

其中:无形资产 12 营业利润 40

其他资产 13 营业外收入 41

资产合计 14 营业外支出 42

流动负债合计 15 利润总额 43

长期负债合计 16 应交所得税 44

负债合计 17 应付利润 45

所有者权益合计 18 劳动、失业保险费 46

其中:实收资本 19 住房公积金及住房补贴 47

1 . 国家资本 20 四、工资、福利费 —