但销售货物与提供非应税劳务不同时 发生在同一购买

者身上。对于纳税人兼营非应税) 劳务的,应分别核

算销售货物和非应税劳务的销 售额,对货物销售的销

售额征增值税,非应税劳 务的营业额征营业税;如不

分开核算或不能准确 分开核算的,其货物销售和非应

税劳务一并征收

增值税。

,平靠值税的分类 艮据对外购固定资产所含税金扣除方式的不同, 增值

征税范围的特殊项目(P93)

1、 货物期货 2、 银行销售金银业务 3、 典当业的死当物品销售业务和寄售业代委托

人销售寄售物品的业务

4、 集邮商品的生产 5、 其他单位和个人发行报刊 6、 电力公司向发电企业收取的过网费

•:・2征税范围的特殊规定

❖(D视同销售货物。

•:•①将货物交付他人代销;

i

•:.②应税劳务。

纳入增值税征税范围的劳务是加工、修理修配劳务。] 提供加工、修理修配劳务,是指有偿提供加工、修 理 修配劳务。加工是指受托加工货物,即委托方提 供原 料及主要材料,受托方按照委托方的要求制造 货物并 收取加工费的业务;修理修配是指受托对损 您和丧奏 功能的货物进行修复,使其恢复原状和功

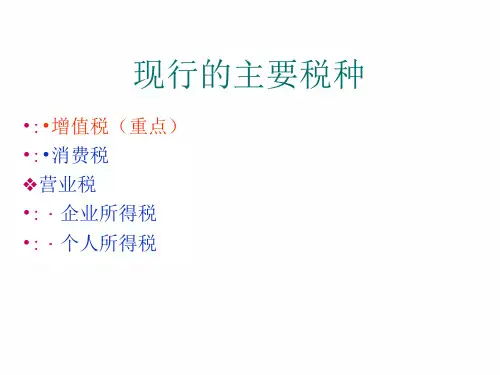

现行的主要税种

•:•增值税(重点) •:•消费税 ❖营业税 •:・企业所得税 •:・个人所得税

>增值税

•:•增值税是对在我国境内生产、销售应税货物、

提供应税劳务及进口货物的单位和个人,就其 u

增值额征收的一种税。

1

•:・1994年我国对增值税进行了一次重大改进, 实行

了国际上通行的购入扣税法。2008年11 « 月5日,

税分为生产型、收入型和消费型三种类型

・:.(1)生产型增值税,纳税人外购的固定资产已, 缴