《税务会计学》

- 格式:ppt

- 大小:77.50 KB

- 文档页数:50

税务会计学14版参考答案税务会计学14版参考答案税务会计学是财务会计学的一个分支,主要研究税收对企业财务报表的影响以及如何合理遵守税法规定。

对于学习税务会计学的学生来说,掌握参考答案是非常重要的,可以帮助他们更好地理解和应用相关知识。

下面是税务会计学14版参考答案的一些内容。

一、税务会计的基本概念和原则税务会计是指根据税法规定,对企业财务会计信息进行调整和处理,以便计算和申报应纳税款的一种会计方法。

税务会计的基本原则包括真实性原则、合规性原则和权责发生制原则。

二、税务会计的核算方法1. 税务会计的核算对象税务会计的核算对象包括企业的收入、成本、费用、资产和负债等。

2. 税务会计的核算内容税务会计的核算内容主要包括应纳税所得额、税前扣除项目、税收优惠政策等。

三、税务会计的核算处理1. 应纳税所得额的计算应纳税所得额是指企业按照税法规定计算的应纳税款的基础。

其计算方法包括税前利润的调整、税前扣除项目的处理以及税收优惠政策的适用等。

2. 税前扣除项目的处理税前扣除项目是指企业在计算应纳税所得额时可以扣除的项目,如研发费用、技术改造费用等。

企业需要按照税法规定的条件和限额进行核算和申报。

3. 税收优惠政策的适用税收优惠政策是指国家为鼓励和支持特定行业或地区的发展而制定的减免税款的政策。

企业在享受税收优惠政策时,需要按照相关规定进行核算和申报。

四、税务会计的报表编制税务会计的报表编制主要包括纳税申报表、纳税调整表和纳税报告等。

企业需要按照税法规定的要求和格式编制这些报表,并在规定的时间内向税务机关提交。

五、税务会计的合规性和风险管理税务会计的合规性是指企业在进行税务会计核算和申报时需要遵守税法规定的要求,确保报表的真实性和准确性。

企业应建立健全的税务会计内部控制制度,加强风险管理,防范税务风险。

六、税务会计的发展趋势随着经济全球化和税收制度的不断改革,税务会计也在不断发展和变化。

未来,税务会计将更加注重国际化和信息化,企业需要不断更新知识,适应新的税务政策和要求。

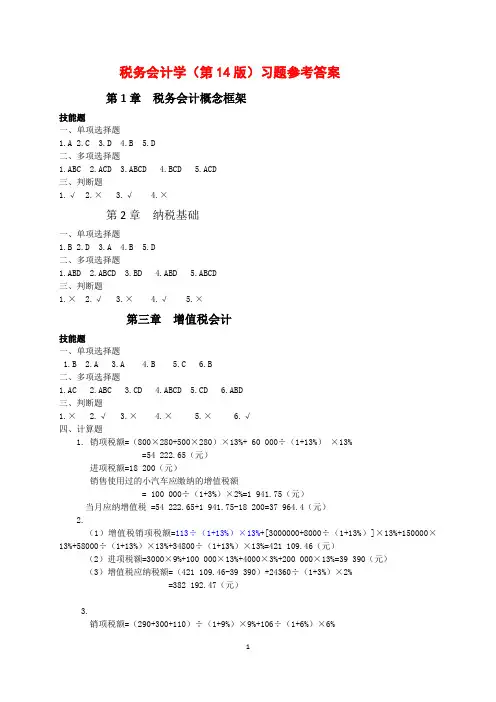

税务会计学(第14版)习题参考答案第1章税务会计概念框架技能题一、单项选择题1.A2.C3.D4.B5.D二、多项选择题1.ABC2.ACD3.ABCD4.BCD5.ACD三、判断题1.√2.×3.√4.×第2章纳税基础一、单项选择题1.B2.D3.A4.B5.D二、多项选择题1.ABD2.ABCD3.BD4.ABD5.ABCD三、判断题1.×2.√3.×4.√5.×第三章增值税会计技能题一、单项选择题1.B2.A3.A4.B5.C6.B二、多项选择题1.AC2.ABC3.CD4.ABCD5.CD6.ABD三、判断题1.×2.√3.×4.×5.×6.√四、计算题1. 销项税额=(800×280+500×280)×13%+ 60 000÷(1+13%)×13%=54 222.65(元)进项税额=18 200(元)销售使用过的小汽车应缴纳的增值税额= 100 000÷(1+3%)×2%=1 941.75(元)当月应纳增值税 =54 222.65+1 941.75-18 200=37 964.4(元)2.(1)增值税销项税额=113÷(1+13%)×13%+[3000000+8000÷(1+13%)]×13%+150000×13%+58000÷(1+13%)×13%+34800÷(1+13%)×13%=421 109.46(元)(2)进项税额=3000×9%+100 000×13%+4000×3%+200 000×13%=39 390(元)(3)增值税应纳税额=(421 109.46-39 390)+24360÷(1+3%)×2%=382 192.47(元)3.销项税额=(290+300+110)÷(1+9%)×9%+106÷(1+6%)×6%=57.8+6=63.8(万元)不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+非增值税应税劳务营业额+免征增值税项目销售额)÷(当期全部销售额+当期全部营业额)=30×(80+60+70)÷(290+300+110+106+80+60+70)=6.2(万元)当月可以抵扣的进项税额=30-6.2=23.8(万元)增值税应纳税额=63.8-23.8=40(万元)4.(1)业务(1)餐饮企业的外卖行为属于餐饮服务。

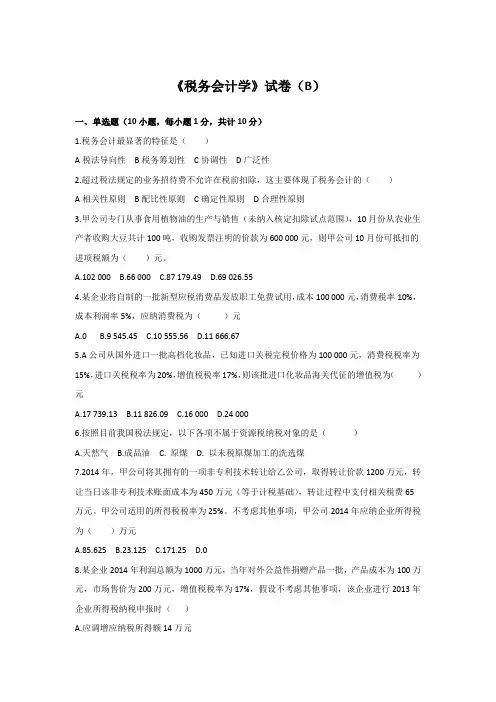

《税务会计学》试卷(B)一、单选题(10小题,每小题1分,共计10分)1.税务会计最显著的特征是()A税法导向性B税务筹划性C协调性D广泛性2.超过税法规定的业务招待费不允许在税前扣除,这主要体现了税务会计的()A相关性原则B配比性原则C确定性原则D合理性原则3.甲公司专门从事食用植物油的生产与销售(未纳入核定扣除试点范围),10月份从农业生产者收购大豆共计100吨,收购发票注明的价款为600 000元,则甲公司10月份可抵扣的进项税额为()元。

A.102 000B.66 000C.87 179.49D.69 026.554.某企业将自制的一批新型应税消费品发放职工免费试用,成本100 000元,消费税率10%,成本利润率5%,应纳消费税为()元A.0B.9 545.45C.10 555.56D.11 666.675.A公司从国外进口一批高档化妆品,已知进口关税完税价格为100 000元,消费税税率为15%,进口关税税率为20%,增值税税率17%,则该批进口化妆品海关代征的增值税为()元A.17 739.13B.11 826.09C.16 000D.24 0006.按照目前我国税法规定,以下各项不属于资源税纳税对象的是()A.天然气B.成品油C. 原煤D. 以未税原煤加工的洗选煤7.2014年,甲公司将其拥有的一项非专利技术转让给乙公司,取得转让价款1200万元,转让当日该非专利技术账面成本为450万元(等于计税基础),转让过程中支付相关税费65万元。

甲公司适用的所得税税率为25%。

不考虑其他事项,甲公司2014年应纳企业所得税为()万元A.85.625B.23.125C.171.25D.08.某企业2014年利润总额为1000万元,当年对外公益性捐赠产品一批,产品成本为100万元,市场售价为200万元,增值税税率为17%,假设不考虑其他事项,该企业进行2013年企业所得税纳税申报时()A.应调增应纳税所得额14万元B.应调增应纳税所得额114万元C.应调增应纳税所得额100万元D.不必进行纳税调整9.某公司2014年度境内经营应纳税所得额为33 000万元,该公司在日本和美国各设有分支机构。

《税务会计》学习资料学习计划:每周学习两章,共5周。

第一章总论1.1税务会计的概念税务会计是以国家税法为准绳,借助财务会计的基本理论和方法,对纳税单位纳税活动引起的资金运动进行核算,监督和筹划的一门专业会计。

它是融税收法规和会计核算为一体的特殊的专业会计,是财务会计学与税收学在一定程度上的相互结合。

税务会计是社会经济发展到一定阶段的产物,它是从财务会计中分离出来的,对维护国家和纳税人的权利,有着重要的作用。

1.1. 2税务会计对象税务会计对象即税务会计核算和税务会计监督。

在企业中凡能够用货币计量的涉税事项都是税务会计的研究对象,具体有以下几个方面:1.税基:即课税基础,是计算缴纳税金的基础。

不同税种的课税基础不同。

(1)流转额--------是各种流转税的计税依据,也是所得税的计税基础和前提。

(2)成本,费用额--------是计算应纳税所得额的基础,直接影响所得税应纳税额的多少(3)应纳税所得额--------是所得税的计税基础。

(4)财产额--------是财产税的计税基础。

(5)行为计税额---------是行为税的计税基础。

2.应纳税额的计算与核算应纳税额的计算与核算是税务会计的核心内容。

包括征税范围的界定,计税依据的确定,应纳税额的计算和核算。

3.税款的缴纳,退补与减免进行纳税申报并缴纳税款是纳税人必须履行的义务。

4.税收滞纳金与罚款1.1. 3税务会计的任务和目标税务会计的任务:①反映和监督企业对国家税收法规的贯彻执行情况。

②充分利用税收法规所赋予企业的各种权利,认真分析企业各种税务活动,不断提高涉税核算和税务管理水平,积极进行税务筹划,降低企业的纳税成本,实现企业税收利益最大化。

税务会计的目标:①向国家有关部门提供满足其税收宏观管理需要的信息,保证国家财政收入。

②向企业外部信息使用者,如投资者,债权人等披露企业税务资金活动信息,为他们进行决策提供依据。

③为企业内部经营管理者进行科学的税务筹划,选择合理的纳税方案,为加强内部经营管理提供信息。