EVIEWS第四章 基本数据处理

- 格式:ppt

- 大小:147.50 KB

- 文档页数:16

EViews 操作手册目录第一章序论第二章EViews 简介第三章EViews 基础第四章基本数据处理第五章数据操作第六章EViews 数据库第七章序列第八章组第九章应用于序列和组的统计图第十章图、表和文本对象第十一章基本回归模型第十二章其他回归方法第十三章时间序列回归第十四章方程预测第十五章定义和诊断检验第十六章ARCH和GARCH估计第十七章离散和受限因变量模型第十八章对数极大似然估计第十九章系统估计第二十章向量自回归和误差修正模型第一章绪论EViews 为我们提供了基于WINDOWS平台的复杂的数据分析、回归及预测工具,通过EViews能够快速从数据中得到统计关系,并根据这些统计关系进行预测。

EViews在系统数据分析和评价、金融分析、宏观经济预测、模拟、销售预测及成本分析等领域中有着广泛的应用。

操作手册共分五部分:第一部分:EViews 基础介绍EViews 的基本用法。

另外对基本的Windows 操作系统进行讨论,解释如何使用EViews来管理数据。

第二部分:基本的数据分析描述使用EViews 来完成数据的基本分析及利用EViews 画图和造表来描述数据。

第三部分:基本的单方程分析讨论标准回归分析:普通最小二乘法、加权最小二乘法、二阶最小二乘法、非线性最小二乘法、时间序列分析、方程检验及预测。

第四部分:扩展的单方程分析介绍自回归条件异方差(ARCH)模型、离散和受限因变量模型、和对数极大似然估计。

第五部分:多方程分析描述利用方程组来估计和预测、向量自回归、误差修正模型、状态空间模型、截面数据/ 时间序列数据、及模型求解。

第二章EViews 简介§2.1 什么是EViewsEViews 是在大型计算机的TSP (Time Series Processor)软件包基础上发展起来的新版本,是一组处理时间序列数据的有效工具。

1981年QMS (Quantitative Micro Software) 公司在Micro TSP基础上直接开发成功EViews 并投入使用。

EViews基本操作与数据分析EViews基本操作与数据分析一、EViews的基本操作与数据处理1、建立工作文件(File/New/Workfile)、数据库(Database)、程序(Program)或文本文件(Text File)。

(1)EViews的界面:菜单栏下面的白色空白区域为命令窗口。

(2)打开空表:Quick/Empty Group。

(3)Workfile的界面:c表示截距序列,resid表示残差序列。

2、输入数据(1)数据分为时间序列数据(Dated-regular Frequency,默认选项)、横界面数据(Unstructured/Undated)和面板数据(Balanced Panel),时间序列的日期间隔符号可以是“:”、“.”或“,”。

Q表示季度,M表示月份,W表示周。

(2)EViews也可以直接打开已有文件(Open/EViews Workfile)、外部数据(Foreign Data)、数据库(Database)、程序(Program)或文本文件(T ext File)。

EViews 5.0可以导入其他的外部数据:File/Open/Foreign Data as Workfile。

(3)调用外部数据:File/Import/……。

先建立工作文件,然后才能调用数据,EViews允许调用3种格式的数据:ASCII、Lotus和Excel工作表。

如果原文件已有序列名称,则只需输入序列个数即可。

3、对象(Object)的操作与处理(1)生成新对象(New Object):Equation、Graph、Group、Matrix、Series、Table、Text、V AR等。

(2)对象的编辑:剪切(Cut)、复制(Copy)、粘贴(Paste)、删除(Delete)、合并(Merge)和替代(Replace)等。

(3)对象的命名:对象必须以半角字符命名,不能用中文命名,命名不宜太长。

EViews 操作手册目录第一章序论第二章EViews 简介第三章EViews 基础第四章基本数据处理第五章数据操作第六章EViews 数据库第七章序列第八章组第九章应用于序列和组的统计图第十章图、表和文本对象第十一章基本回归模型第十二章其他回归方法第十三章时间序列回归第十四章方程预测第十五章定义和诊断检验第十六章ARCH和GARCH估计第十七章离散和受限因变量模型第十八章对数极大似然估计第十九章系统估计第二十章向量自回归和误差修正模型第一章绪论EViews 为我们提供了基于WINDOWS平台的复杂的数据分析、回归及预测工具,通过EViews能够快速从数据中得到统计关系,并根据这些统计关系进行预测。

EViews在系统数据分析和评价、金融分析、宏观经济预测、模拟、销售预测及成本分析等领域中有着广泛的应用。

操作手册共分五部分:第一部分:EViews 基础介绍EViews 的基本用法。

另外对基本的Windows 操作系统进行讨论,解释如何使用EViews来管理数据。

第二部分:基本的数据分析描述使用EViews 来完成数据的基本分析及利用EViews 画图和造表来描述数据。

第三部分:基本的单方程分析讨论标准回归分析:普通最小二乘法、加权最小二乘法、二阶最小二乘法、非线性最小二乘法、时间序列分析、方程检验及预测。

第四部分:扩展的单方程分析介绍自回归条件异方差(ARCH)模型、离散和受限因变量模型、和对数极大似然估计。

第五部分:多方程分析描述利用方程组来估计和预测、向量自回归、误差修正模型、状态空间模型、截面数据/ 时间序列数据、及模型求解。

第二章EViews 简介§2.1 什么是EViewsEViews 是在大型计算机的TSP (Time Series Processor)软件包基础上发展起来的新版本,是一组处理时间序列数据的有效工具。

1981年QMS (Quantitative Micro Software) 公司在Micro TSP基础上直接开发成功EViews 并投入使用。

实验一EViews 基础【实验目的】掌握数据处理的基本操作,能根据需要绘制图表【实验内容】一、数据处理基础;(1)序列对象的基本操作:创建、编辑序列对象,数据的输入输出等;(2)方程对象的组建和设定。

二、绘制图表。

(1)创建图对象、表对象;(2)复制图对象、表对象至其他的Windows程序。

【实验步骤】一、数据处理基础1、启动EViews软件:进入Windows/双击Eviews快捷方式,进入EViews窗口,或点击开始/程序/Econometrics Views,进入EViews窗口。

2、序列对象的基本操作(1)创建序列对象:①在主菜单上点击Objects/New Object,在弹出的“New Object”对话框中的“Type of object”一栏中选中“Series”;在“Name for object”文本框中给序列命名。

②点击工作文件窗口工具栏中的Genr,再在弹出的“Generate Series by Equation”对话框中输入一个表达式(如y=3*x),便可在已有序列的基础上生成一个新序列。

(2)编辑序列对象:双击序列名称或点击工作文件窗口工具栏中的Show可以显示序列数据,然后点击学列窗口工具栏中的“Edit+/-”,可切换为编辑状态。

(3)数据的输入:①键盘输入。

建立一个新序列后,利用“Edit+/-”切换到可编辑状态下,便可通过键盘输入数据。

②粘贴输入。

通过主菜单中的Edit/Copy和Edit/Paste可以复制粘贴数据,注意粘贴数据的时间区间要和表单中的时间区间保持一致。

③文件输入。

依次单击主菜单中File/Import/Read Text-Lotus-Excel,或点击工作文件窗口中的Proces,然后再弹出的快捷菜单中依次点击Import/Read Text-Lotus-Excel,将弹出Open对话框:以EXCEL 文件为例,在对话框中找到需要导入的Excel文件,单击“打开”按钮后会出现“Excel Spreadsheet Import”对话框,该对话框中有五个分组框:a. Data order(数据的排列方式):若选择“By Observation-series in columns”,则EViews将每一列视为一个序列;若选择“By Series-series in rows”,则将每一行视为一个序列。

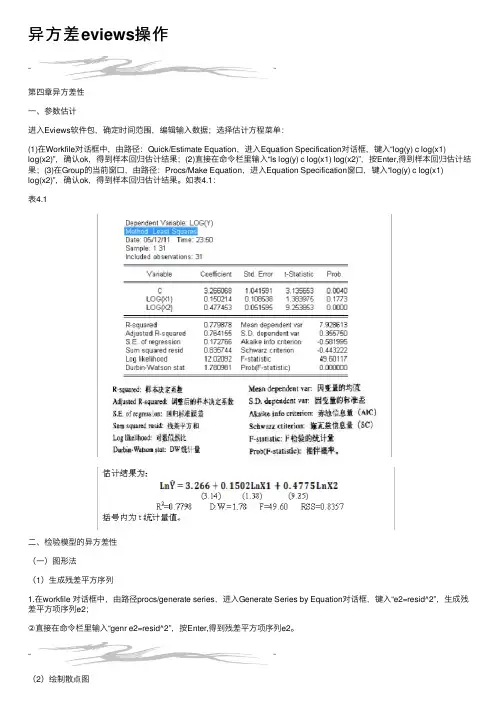

异⽅差eviews操作第四章异⽅差性⼀、参数估计进⼊Eviews软件包,确定时间范围,编辑输⼊数据;选择估计⽅程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进⼊Equation Specification对话框,键⼊“log(y) c log(x1)log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏⾥输⼊“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗⼝,由路径:Procs/Make Equation,进⼊Equation Specification窗⼝,键⼊“log(y) c log(x1)log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1⼆、检验模型的异⽅差性(⼀)图形法(1)⽣成残差平⽅序列1.在workfile 对话框中,由路径procs/generate series,进⼊Generate Series by Equation对话框,键⼊“e2=resid^2”,⽣成残差平⽅项序列e2;②直接在命令栏⾥输⼊“genr e2=resid^2”,按Enter,得到残差平⽅项序列e2。

(2)绘制散点图①直接在命令框⾥输⼊“scat log(x2) e2”,按Enter,可得散点图4.2②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表⽰横轴,后选的变量表⽰纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图4.2③由路径quick/graph进⼊series list窗⼝,输⼊“log(x2) e2”,确认并ok,再在弹出的graph窗⼝把line graph换成scatter diagram,再点ok,可得散点图4.2。

由图4.2可以看出,残差平⽅项e2对解释变量log(X2)的散点图主要分布图形中的下三⾓部分,⼤致看出残差平⽅项e2随log(X2)的变动呈增⼤的趋势,因此,模型很可能存在异⽅差。

EViews的基本操作EViews 的基本操作实验目的:初步了解EViews 软件,掌握EViews 的基本操作1. EViews 主窗口EViews 是基于Windows 操作系统的计量分析软件,它的前身是1981 年发布的MicroTSP 。

EViews 大部分的数据处理是面对经济时间序列数据,但是这并不妨碍它对大量的截面数据处理同样表现出卓越的功能。

EViews 利用了现代软件开发中的可视化技术,可以使用鼠标,通过点击 Windows 命令、修改对话框选项等完成相关数据处理过程,同时也可以利用 EViews的命令行窗口和批处理程序完成同样的数据处理过程。

正确安装并运行EViews 后,我们将会看到EViews 窗口(如图 1 EViews 窗口所示)。

标题栏主菜单命令窗口下拉式菜单工作区域默认数据库消息区当前工作文件默认路径图 1 EViews 窗口2. 工作文件基础EViews 的大部分操作都是在工作文件的基础上完成的,因此工作文件构成了EViews 的基础。

对EViews 的基本操作离不开对工作文件的操作,以下部分介绍如何新建、保存、读取、修改一个工作文件。

2.1 新建一个工作文件(Creating a Workfile )使用EViews 的第一步通常就是新建一个工作文件。

建立一个工作文件可以按下列顺序点击EViews 的主菜单:File→New →Workfile 。

此时打开下列对话框。

图 2 新建一个工作文件在图 2 新建一个工作文件所示的对话框中,用户需要根据实际数据的特点,指定工作文件的数据频率(workfile frequency ),以及工作文件的范围,即开始日期(start date )和结束日期(end date )。

关于数据频率,对话框中提供了八种不同的选择,其含义和输入格式如下Annual ,即年度数据Semi-annual,即半年度数据,具体表示为年份跟着一个冒号或句点,和一个半年数。

Eviews基本操作学习(图⽰版)⽬录⽬录 (1)1、EViews简介 (3)1.1 什么是EViews (3)1.2 启动和运⾏EViews (3)1.3 EViews窗⼝ (3)1.4关闭EViews (4)2、EViews基本操作 (5)2.1⼯作⽂件与对象 (5)2.1.1⼯作⽂件 (5)2.1.2对象 (7)2.2数据处理 (10)2.2.1数据对象与样本 (10)2.2.2数据的输⼊和输出 (12)2.3图形与表格 (14)2.3.1图的创建 (14)2.3.2图的修改 (14)2.3.3多个图 (16)2.3.4图的打印和输出 (17)2.3.5表格对象 (18)2.3.6表的输出 (18)2.3.7⽂本对象 (19)3、基本回归模型 (19)3.1估计和⽅程对象 (19)3.1.1⽅程对象 (19)3.1.2在EViews中对⽅程进⾏说明 (20)3.1.3在EViews中估计⽅程 (20)3.2⽅程输出 (20)3.3⽅程操作 (22)3.3.1⽅程视图 (22)3.3.2⽅程过程 (24)3.3.3缺省⽅程 (24)4、基本检验 (24)4.1多重共线性的检验 (24)4.2异⽅差的检验 (25)4.3 ⾃相关的检验 (26)5、时间序列模型 (27)5.1时间序列平稳性的单位根检验 (27)5.1.1单位根的ADF检验 (27)5.1.2Phillips-Perron(PP)检验 (27)5.2协整 (28)6、案例分析 (29)6.1多元线性回归及多重共线性的检验 (29)6.2异⽅差的检验 (31)6.3⾃相关的检验 (34)6.4时间序列的单位根和协整检验 (36)1、EViews简介1.1什么是EViewsEViews 是在⼤型计算机的TSP (Time Series Processor)软件包基础上发展起来的新版本,是⼀组处理时间序列数据的有效⼯具,是当今世界上最流⾏的计量经济学软件之⼀。

目录第一章EViews基本操作 (4)1.1 EViews主窗口 (4)1.2 工作文件基础 (5)1.2.1 1.2.2 1.2.3 1.2.4 新建一个工作文件(Creating a Workfile) (6)工作文件窗口(Workfile Window) (9)保存工作文件(Saving Workfiles) (13)读取工作文件(Loading Workfiles) (13)1.3 1.3.1 1.3.2 1.3.3 1.4 数据的导入和导出 (13)从键盘输入数据(Entering Data From the Keyboard) (13)外部数据文件导入(Spreadsheet Import) (14)数据导出 (16)对象基础 (16)1.4.11.4.2基本的对象类型 (16)基本的对象操作 (17)第二章2.1 基本数据分析 (22)序列对象中的数据分析 (22)2.1.12.1.22.1.32.1.4数据表格 (22)图形操作 (23)描述性统计值的计算 (24)简单的假设检验 (26)(1)均值检验 (27)(2)方差检验 (28)2.1.5 序列的计算 (29)2.2 组对象中的数据分析 (29)2.2.1 2.2.2 2.2.3 2.2.4 组对象简介 (29)图形形式 (30)描述性统计值 (31)协方差分析 (32)2.3 2.4 标量对象中的数据分析 (33)系数向量对象中的数据分析 (34)2.4.1 系数向量的生成 (34)第三章3.1 基本的单方程分析 (36)基本的回归分析 (36)3.1.1 创建方程对象 (36)(1)列表方式 (36)(2)表达式方式 (37)3.1.23.1.3方程对象窗口 (38)方程对象中的统计值(Regression Statistics) (38)(1)参数估计值 (39)(2)参数估计值的标准误(Std. Error) (39)(3)t统计量(t-Statistics) (40)(4)相伴概率(Prob) (40)(5)概要性统计值(Summary Statistics) (40)(6)F统计量(F-Statistics)和相伴概率(Prob) (41)(7)回归标准误(Standard Error of the Regression, S.E. of regression) (41)(8)似然值(Log Likelihood) (41)(9)信息准则(Information Criterion) (41)(10)Durbin-Watson统计值 (41)第四章EViews编程初步 (43)4.1 基本的数学运算 (43)4.1.1 4.1.2 数学运算符 (43)函数 (43)4.2与概率分布有关的函数 (43)4.2.1累积分布函数 (43)4.2.2百分位数函数 (44)4.2.3概率密度函数 (44)4.2.4随机数生成器 (44)4.3 EViews编程初步 (44)4.3.1 4.3.2 控制变量 (45)控制程序 (45)第五章包含虚拟变量的回归模型 (46)5.1与虚拟变量相关的函数 (46)(1)自动分类函数@expand (46)(2)函数@seas (48)5.2二元选择模型 (48)第六章异方差性 (49)6.1 6.2异方差性的检验 (49)异方差性的校正 (49)6.2.1采用正确的OLS参数协方差矩阵估计公式 (49)6.2.2 采用更有效的参数估计方法(加权最小二乘,WLS) (51)第七章时间序列分析 (52)7.1 7.27.3 7.4序列相关的诊断 (52)序列相关的补救 (53)7.2.1 HAC方法 (53)7.2.2 GLS方法 (54)时间序列的单位根检验 (55)平稳序列的BJ建模 (58)7.4.1 时间序列的自相关图和偏自相关图 (58)7.4.2 ARMA模型估计 (63)7.4.37.4.4模型诊断 (64)模型应用 (65)第八章混合数据模型初步 (67)8.1 8.2 混合数据对象(The Pool Object) (67)混合数据的组织形式 (68)8.2.18.2.2非堆栈数据 (68)堆栈数据 (68)8.3 混合数据的输入 (69)8.4 混合数据模型的估计 (70)8.4.1 8.4.2 8.4.3 独立随机样本 (70)独立混合截面模型的估计 (72)面板数据模型的估计 (74)8.4.3.1固定效应模型 (74)8.4.3.2随机效应模型 (76)8.4.3.3固定效应模型还是随机效应模型 (78)第一章EViews 基本操作EViews 提供复杂的数据分析、回归分析和预测工具,可以应用于如下领域:科学数据 分析和评估,金融数据分析,宏观经济预测,仿真,销售预测和成本分析。

中级计量经济学-第四章-习题以及解答思路(EViews)第4章习题一表1给出了1965~1970年美国制造业利润和销售额的季度数据。

假定利润不仅与销售额有关,而且和季度因素有关。

要求对下列二种情况分别估计利润模型:(1)如果认为季度影响使利润平均值发生变异,应如何引入虚拟变量?(2)如果认为季度影响使利润对销售额的变化率发生变异,如何引入虚拟变量?表1Quarterly 65-70Quick- Equation EstimationY c x @seas(1) @seas(2) @seas(3)Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 18:38Sample: 1965Q1 1970Q4Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.C6868.0151892.766 3.6285590.0018 X0.0382650.011483 3.3322520.0035 @SEAS(1)-182.1690654.3568-0.2783940.7837 @SEAS(2)1140.294630.6806 1.8080380.0865 @SEAS(3)-400.3371636.1128-0.6293490.5366R-squared0.525596Mean dependentvar12838.54Adjusted R-squared0.425721S.D. dependentvar1433.284S.E. of regression1086.160Akaike infocriterion17.00174Sum squared resid22415107Schwarz criterion17.24716 Log likelihood-199.0208F-statistic 5.262563Durbin-Watson stat0.388380Prob(F-statistic)0.005024T和P在5%情况下都不通过,第二季度相对还好一点假设第二季度显著,结果的经济含义是什么?Y c x @seas(2) @seas(3) @seas(4)Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 18:47Sample: 1965Q1 1970Q4Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.C6685.8461711.618 3.9061550.0009 X0.0382650.0114833.3322520.0035 @SEAS(2)1322.463638.4258 2.0714440.0522 @SEAS(3)-218.1681632.1991-0.3450940.7338@SEAS(4)182.1690654.35680.2783940.7837R-squared0.525596Mean dependentvar12838.54Adjusted R-squared0.425721S.D. dependentvar1433.284S.E. of regression1086.160Akaike infocriterion17.00174Sum squared resid22415107Schwarz criterion17.24716 Log likelihood-199.0208F-statistic 5.262563Durbin-Watson stat0.388380Prob(F-statistic)0.005024第二季度依旧显著影响四种都试一下(去掉一个季节),选一个最显著的124Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 18:51Sample: 1965Q1 1970Q4Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.C6467.6781789.178 3.6148880.0018 X0.0382650.011483 3.3322520.0035 @SEAS(1)218.1681632.19910.3450940.7338 @SEAS(2)1540.632628.3419 2.4519000.0241 @SEAS(4)400.3371636.11280.6293490.5366R-squared0.525596Mean dependentvar12838.54Adjusted R-squared0.425721S.D. dependentvar1433.284S.E. of regression1086.160Akaike infocriterion17.00174Sum squared resid22415107Schwarz criterion17.24716 Log likelihood-199.0208F-statistic 5.262563Durbin-Watson stat0.388380Prob(F-statistic)0.005024134Dependent Variable: Y Method: Least SquaresDate: 11/26/14 Time: 18:52 Sample: 1965Q1 1970Q4 Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.C8008.3091827.543 4.3820090.0003 X0.0382650.011483 3.3322520.0035 @SEAS(1)-1322.463638.4258-2.0714440.0522 @SEAS(3)-1540.632628.3419-2.4519000.0241 @SEAS(4)-1140.294630.6806-1.8080380.0865R-squared0.525596Mean dependentvar12838.54Adjusted R-squared0.425721S.D. dependentvar1433.284S.E. of regression1086.160Akaike infocriterion17.00174Sum squared resid22415107Schwarz criterion17.24716 Log likelihood-199.0208F-statistic 5.262563Durbin-Watson stat0.388380Prob(F-statistic)0.005024(2)Y=c+βx+α1D1X+α2D2X+α3D3XD1=1(第一季度)0(其他)Y c x @seas(1)*x @seas(2)*x @seas(3)*xDependent Variable: Y Method: Least SquaresDate: 11/26/14 Time: 19:00 Sample: 1965Q1 1970Q4 Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.C6965.8521753.642 3.9722200.0008 X0.0373630.011139 3.3542150.0033 @SEAS(1)*X-0.0008930.004259-0.2095880.8362 @SEAS(2)*X0.0077120.003962 1.9465020.0665 @SEAS(3)*X-0.0022910.004041-0.5669850.5774R-squared0.528942Mean dependentvar12838.54Adjusted R-squared0.429771S.D. dependentvar1433.284S.E. of regression1082.323Akaike infocriterion16.99466Sum squared resid22257030Schwarz criterion17.24009 Log likelihood-198.9359F-statistic 5.333675Durbin-Watson stat0.418713Prob(F-statistic)0.004722Dependent Variable: Y Method: Least SquaresDate: 11/26/14 Time: 19:10 Sample: 1965Q1 1970Q4 Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.C8008.3091827.543 4.3820090.0003 X0.0382650.011483 3.3322520.0035 @SEAS(1)-1322.463638.4258-2.0714440.0522 @SEAS(3)-1540.632628.3419-2.4519000.0241 @SEAS(4)-1140.294630.6806-1.8080380.0865R-squared0.525596Mean dependentvar12838.54Adjusted R-squared0.425721S.D. dependent 1433.284varS.E. of regression1086.160Akaike infocriterion17.00174Sum squared resid22415107Schwarz criterion17.24716 Log likelihood-199.0208F-statistic 5.262563Durbin-Watson stat0.388380Prob(F-statistic)0.005024Dependent Variable: Y Method: Least SquaresDate: 11/26/14 Time: 19:11 Sample: 1965Q1 1970Q4 Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.C6965.8521753.642 3.9722200.0008 X0.0350720.011790 2.9746750.0078 @SEAS(1)*X0.0013980.0042410.3297360.7452 @SEAS(2)*X0.0100030.004068 2.4588230.0237 @SEAS(4)*X0.0022910.0040410.5669850.5774R-squared0.528942Mean dependentvar12838.54Adjusted R-squared0.429771S.D. dependentvar1433.284S.E. of regression1082.323Akaike infocriterion16.99466Sum squared resid22257030Schwarz criterion17.24009 Log likelihood-198.9359F-statistic 5.333675Durbin-Watson stat0.418713Prob(F-statistic)0.004722Dependent Variable: Y Method: Least SquaresDate: 11/26/14 Time: 19:11 Sample: 1965Q1 1970Q4 Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.C6965.8521753.642 3.9722200.0008 X0.0364710.012353 2.9524150.0082 @SEAS(2)*X0.0086040.004237 2.0305390.0565 @SEAS(3)*X-0.0013980.004241-0.3297360.7452@SEAS(4)*X0.0008930.0042590.2095880.8362R-squared0.528942Mean dependentvar12838.54Adjusted R-squared0.429771S.D. dependent 1433.284varS.E. of regression1082.323Akaike infocriterion16.99466Sum squared resid22257030Schwarz criterion17.24009 Log likelihood-198.9359F-statistic 5.333675Durbin-Watson stat0.418713Prob(F-statistic)0.004722。

Eviews统计分析软件的基本使用方法一、介绍Eviews是一款专为经济学家和金融学家设计的统计分析软件,它提供了丰富的数据分析和计量经济模型建立功能。

本文将介绍Eviews的基本使用方法,包括数据导入、数据处理、计量经济模型建立和结果分析等方面。

二、数据导入使用Eviews进行统计分析的第一步是将数据导入软件中。

Eviews支持多种数据格式,包括Excel、CSV和SPSS等。

用户可以选择“File”菜单下的“New”选项来创建新的数据文件,然后选择“Import”选项将数据文件导入。

在导入数据时,用户需要指定数据的类型、路径和文件名等信息。

三、数据处理导入数据后,用户可以对数据进行处理和清洗,以准备后续的分析工作。

Eviews提供了多种数据处理功能,包括数据排序、变量选择、缺失值处理和数据转换等。

用户可以通过简单的拖放操作或者使用命令来完成这些处理任务。

四、计量经济模型建立Eviews的核心功能之一是计量经济模型的建立和估计。

用户可以通过Eviews提供的拖放界面来构建模型,也可以使用Eviews的命令语言进行模型编写。

Eviews支持多种计量经济模型,包括线性回归模型、时间序列模型和面板数据模型等。

用户可以根据自己的需求选择适合的模型进行建立。

五、模型估计建立模型后,用户需要对模型进行估计和检验。

Eviews提供了多种估计方法,包括最小二乘法、广义最小二乘法和面板数据估计等。

用户可以选择合适的估计方法,并根据需要进行参数估计和假设检验。

Eviews会根据用户的选择自动进行结果计算,并提供相应的输出。

六、结果分析完成模型估计后,用户需要对结果进行分析和解释。

Eviews提供了丰富的结果分析工具,包括参数估计的显著性检验、残差分析、模型拟合度检验和模型比较等。

用户可以通过简单的图表和统计量来展示和解释模型的结果。

七、时间序列分析除了建立和估计计量经济模型,Eviews还提供了强大的时间序列分析功能。

可编辑修改精选全文完整版Eviews操作入门:输入数据,对数据进行描述统计和画图首先是打开Eviews软件,可以双击桌面上的图标,或者从windows开始菜单中寻找Eviews,打开Eviews后,可以看到下面的窗口如图F1-1。

图F1-1 Eviews窗口关于Eviews的操作可以点击F1-1的Help,进行自学。

打开Eviews后,第一项任务就是建立一个新Workfile或者打开一个已有的Workfile,单击File,然后光标放在New上,最后单击Workfile。

如图F1-2图F1-2图F1-2左上角点击向下的三角可以选则数据类型,如同F1-3。

数据类型分三类截面数据,时间序列数据和面板数据。

图F1-3图F1-2右上角可以选中时间序列数据的频率,见图F1-4。

图F1-4对话框中选择数据的频率:年、半年、季度、月度、周、天(5天一周或7天1周)或日内数据(用integer data)来表示。

对时间序列数据选择一个频率,填写开始日期和结束日期,日期格式:年:1997季度:1997:1月度:1997:01周和日:8:10:1997表示1997年8月10号,美式表达日期法。

8:10:1997表示1997年10月8号,欧式表达日期法。

如何选择欧式和美式日期格式呢?从Eviews窗口点击Options再点击dates and Frequency conversion,得到窗口F1-5。

F1-5的右上角可以选择日期格式。

图F1-5假设建立一个月度数据的workfile,填写完后点OK,一个新Workfile就建好了。

见图F1-6。

保存该workfile,单击Eviews窗口的save命令,选择保存位置即可。

图F1-6新建立的workfile之后,第二件事就是输入数据。

数据输入有多种方法。

1)直接输入数据,见F1-7在Eviews窗口下,单击Quick,再单击Empty group(edit series),直接输数值即可。