2015 年中国大中型钢铁企业经营业绩汇总

- 格式:docx

- 大小:289.10 KB

- 文档页数:5

张小只智能机械工业网张小只机械知识库2015年11月我国钢铁工业生产情况简述 2015年11月,全国共生产粗钢6331.72吨、生铁5367.07万吨、钢材9396.23万吨,其中纳入我国钢铁工业协会月报统计的会员钢铁企业共生产粗钢5041.92万吨、生铁4974.52万吨、钢材4895.33万吨,分别占全国粗钢产量的79.63%、全国生铁产量的92.69%、全国钢材产量的52.1%。

11月份,全国粗钢产量比去年同期减少99.44万吨、降低1.55%,粗钢日产水平为211.06万吨/日;1-11月份累计生产粗钢73837.74万吨,比去年同期减少1665.03万吨、降低2.21%,粗钢累计日产水平为221.07万吨/日。

会员钢铁企业粗钢产量比去年同期减少34.78万吨、降低0.69%,粗钢日产水平为168.06万吨/日;1-11月份累计生产粗钢58187.02万吨,比去年同期减少890.35万吨、降低1.51%,粗钢累计日产水平为174.21万吨。

11月份,全国生铁产量比去年同期减少40.7万吨、降低0.75%,生铁日产水平为178.9万吨/日;1-11月份累计生产生铁63846.55万吨,比去年同期减少2030.61万吨、降低3.08%,生铁累计日产水平为191.16万吨/日。

会员钢铁企业生铁产量比去年同期增加27.34万吨、增长0.55%,生铁日产水平为165.82万吨/日;1-11月份累计生产生铁57499.63万吨,比去年同期减少267.7万吨、降低0.46%,生铁累计日产水平为172.15万吨/日。

11月份,全国钢材产量比去年同期增加184.62万吨、增长2.0%,钢材日产水平为313.21万吨/日;1-11月份累计生产钢材102812.3万吨,比去年同期增加1019.51万吨、增长1.0%,钢材累计日产水平为307.82万吨/日。

会员钢铁企业钢材产量比去年同期减少5.85万吨、降低0.12%,钢材日产水平为163.18万吨/日;1-11月份累计生产钢材55953.58万吨,比去年同期减少799.93万吨、降低1.41%,钢材累计日产水平为167.53万吨/日。

2015年中国钢铁行业运行情况2015年,国民经济增速持续回落,经济结构调整持续优化,增长动力转换更加明显。

但是经济增长对于钢材消费的带动作用逐步减弱,钢材消费强度下降明显。

全年全国粗钢表观消费量大幅下降,虽然粗钢产量有所下降,但是不足以抵消需求侧的下降,钢材供大于求的矛盾仍然十分突出,钢材价格持续创出有指数记录以来的新低,钢铁行业经济效益大幅下降,亏损面大幅上升,加上资金紧张,钢铁企业经营异常困难。

一、国民经济增速持续回落,钢材市场需求明显下降2015年国内生产总值(GDP)67.67万亿元,同比增长6.9%,增速同比回落0.4个百分点,是1992年以来历史新低。

其中第一产业增长3.9%,第二产业增长6%,第三产业增长8.3%,第三产业成为拉动经济增长的主要动力。

工业占GDP的比重为55.84%,是1992年以来新低;第三产业占GDP比重为50.47%,创历史新高。

固定资产投资增速回落。

2015年,全国固定资产投资(不含农户)55.16万亿元,同比名义增长10%,增速同比回落5.7个百分点。

第二产业投资同比增长8%,第三产业投资同比增长10.6%。

第三产业投资是拉动投资增长的主要动力,投资结构变化明显。

房地产开发投资增长乏力。

2015年,全国房地产开发投资9.6万亿元,同比名义增长1%,增速同比回落9.5个百分点;房屋新开工面积同比下降14%,土地购臵面积同比下降31.7%,12月末商品房待售面积71853万平方米,同比增加9684万平方米。

传统用钢行业工业增加值增速明显回落。

2015年规模以上工业增加值同比增长 6.1%,增速同比回落 2.2个百分点;高技术产业增加值比上年增长10.2%,比规模以上工业快4.1个百分点,传统用钢行业增加值增速普遍回落。

采矿业增加值增长2.7%,金属制品业增长7.4%,通用设备制造业增长2.9%,专用设备制造业增长3.4%,汽车制造业增长6.7%,增速比2014年分别回落1.8、4.2、6.2、3.5和5.1个百分点。

1950-2015年(上半年)新中国历年钢产量数据——附6大老牌工业国1900—1990钢产量数据2008年世界钢铁产量排名 - 中国超级工程一览 - 中国超级工程一览新钢钒炼钢厂车间2009年1月22日,总部位于布鲁塞尔的国际钢铁协会(IISI)公布的统计数据显示,2008年全球67个主要产钢国家和地区粗钢总产量为为13.297亿吨,同比下降1.2%,产量连续第二年超过13亿吨。

欧盟、北美、南美和独联体等主要产钢国和地区粗钢产量均有所下降,但中东及亚洲特别是中国钢产量有所提高,其中中国钢产量为5.02亿吨,同比增长2.6%,较2002年的2.22亿吨增加1倍多。

中国钢产量占世界粗钢总产量的38%。

2008年,亚洲粗钢产量为7.7亿吨,同比增长1.9%,占世界总产量的58%;其中,韩国和印度钢产量同比分别增长3.8%和3.7%;日本1.18亿吨,同比下降1.2%。

欧盟27国钢产量为1.99亿吨,同比下降5.3%。

德国、意大利和法国等主要产钢国产量均有所下降。

北美钢产量同比下降5.5%;美国生产粗钢9100万吨,同比下降6.8%。

独联体钢产量同比下降8.1%。

其中,俄罗斯钢产量6900万吨,同比下降5.4%;乌克兰3700万吨,同比下降13.1%。

中国钢铁产量连续12年保持世界第一,并且遥遥领先于其他国家。

中国钢铁产量比排名2-8位的日本、美国、俄罗斯、印度、韩国、德国、乌克兰等七个国家的总和还多!2007年中国净出口钢铁5488万吨,相当于印度全国的钢铁产量。

2008年中国大中型钢铁生产企业实现产品销售收入近两万亿元人民币,同比增长近三分之一,中国钢铁行业发展处于历史最好水平,企业生产经营效益提高。

2008年中国粗钢产量突破5亿吨大关,增长幅度在6.3%至10.4%之间。

这种钢产量的迅速增长,一方面是由于矿石支撑中国钢铁工业的发展,还有中国的企业扩大生产能力。

另外也可以看到,以宝钢、鞍山钢铁公司、武汉钢铁公司,这些公司的生产技术和生产工艺发生了变化,通过引进技术和对引进技术的消化,使中国大型钢铁企业吨钢的综合能耗已经基本上接近国际先进水平,国际上每吨钢消耗的综合能源标准煤是645公斤,而中国大型的和特大型的钢铁企业的吨钢综合能耗是680公斤,接近了国际先进水平。

2015年中国钢铁发生的大事一、中国粗钢产量近20年来首次下降根据国家统计局发布的数据,中国2015年粗钢产量为8.038亿吨,同比下滑2.3%,为1981年以来首次下降。

在我国粗钢产量下降的情况下,钢铁企业的经营状况并没有得到好转。

中国钢铁工业协会发布数据称,2015年,会员钢铁企业实现销售收入2.89万亿元,同比下降19.05%;实现利润总额为亏损645.34亿元,上年为盈利225.89亿元,亏损面为50.5%,亏损企业产量占会员企业钢产量的46.91%。

;钢铁业进入严冬期。

供需矛盾越突出的地方,对供给侧改革的需求应当越迫切。

钢铁行业目前进行的去产能、降成本、减人员、提效率、重资金、靠创新等都是供给侧改革的内容。

二、新环保法正式实施2015年1月1日,“史上最严”新《环境保护法》正式施行,《钢铁烧结、球团工业大气污染排放标准》等8项针对钢铁行业的新标准,同日与新法同步实施;4月16日,《水污染防治行动计划》正式发布。

钢铁企业的环保一半海水,一半火焰。

一方面,环保执法力度明显加强,与有多家钢铁企业被执行按日计罚。

另一方面,钢铁企业加大对环保产业的投资力度,环保技术进一步升级,区域性的环保联盟形成。

2015年7月15日,河北钢铁集团注资1亿元成立的河钢能源环境科技有限公司挂牌。

与此同时,城市钢厂搬迁工作逐步推进。

2015年12月23日18点,青钢李沧厂区的最后一台转炉关停;2015年7月1日,重钢集团钢管环保搬迁项目开工典礼在位于重钢长寿新区内的施工现场举行;2015年10月31日,芜湖新兴铸管公司弋江厂区炼铁1号高炉停炉“退役”。

三、欧冶云商横空出世2015年2月13日,注册资金为20亿元的欧冶云商股份有限公司(简称欧冶云商)成立,开启了钢铁产业链合作新模式。

2015年7月3日,欧冶云商与河北钢铁集团签订战略合作协议;2015年11月10日,欧冶云商与天物大宗签订战略合作协议、物流仓储合作协议两项重头合作项目;2015年12月9日,欧冶云商与上海交运集团签订战略合作框架协议。

为您提供全面有效解决方案!

2015年上半年钢铁行业运行情况

上半年,全国粗钢产量40997万吨,同比下降1.3%,去年同期为增长3%;钢材产量55882万吨,增长2%,增速同比回落4.4个百分点。

焦炭产量22638

万吨,下降3.4%,降幅同比扩大2.4个百分点。

铁合金产量1766万吨,下降2.7%,去年同期为增长9.3%。

钢材出口5240万吨,增长27.8%;进口665万吨,下降8.2%。

铁矿砂进口45291万吨,下降0.9%。

焦炭出口475万吨,增长22.4%。

钢材价格继续下跌。

6月份,国内市场钢材价格综合指数平均为68.14点,比上月下降3.48点,同比下降25.44点。

6.5mm高线、20mm中板、1.0mm冷轧板卷平均价格分别为2355元/吨、2327元/吨和3071元/吨,比上月下跌128元/吨、169元/吨和114元/吨,同比下跌27.6%、32.8%和26.5%。

来源:发改委

中国市场经济研究院©版权所有第1页。

2015年钢材市场状况及下半年钢材行情分析预测??中钢网分析师王英广:从钢市环境来看,市场对宏观利好预期有所下降。

5月中旬粗钢产量的再次上涨说明钢铁资源供应压力难以下降,钢价受钢铁供需矛盾压制仍长期存在,这就在大环境下决定了后期钢价走势缺乏大幅度反弹的基础。

尽管宏观政策利好不断,但淡季的脆弱基本面明显左右钢价。

5月以来矿价强势,钢价弱势,钢厂亏损压力进一步放大,钢厂淡季减产行为会增加。

市场上热卷和中板价差不合理,甚至中板价格低于热卷价格,不少中板钢企吨钢亏损200元以上,开工率进一步降低到84%左右。

主要钢种间价差可能会进一步压缩。

而下游用户6月用户订单减少,导致钢厂库存进一步上升,钢厂去库存压力在淡季更为明显。

近期钢市缺乏利好,仍会继续以弱势运行为主,利好因素只能通过时间去转化。

中钢网分析师秦芬芬:从目前的市场情况来看,由于实体经济不景气,市场的热情大部分都投入到了资本市场——股市当中,因此国家出台了一系列经济刺激政策,比如七大工程包、六大领域消费工程等,而且后期涉及到“一带一路”交通走廊、京津冀交通一体化和长江经济带综合体等工程,不过这些项目落实到位仍需要一定的时间,而且对于钢材需求的拉动还需要时间的验证。

另外最近华东、华南的暴雨天气和华北地区的麦收季节来临,下游工地、制造业工厂会出现停工等现象,对钢材采购很大的影响。

最后谈一下钢厂的情况,由于矿价坚挺,保持在60元/吨左右,但是钢价却一直下跌,钢厂如此经营实质上是处于亏损经营的,所以许多钢厂都开始了“限产保价”。

具体表现为沙钢、武钢、马钢等大型钢厂从6月中旬开始对其产线进行停产检修,而且沙钢对6月份的建材发货量也进行了打折。

结论:整体上来看,除了市场库存出现了连续下降这种利好消息外,其他各个方面都是利空,因此钢市这种低迷的态势可能会持续很长一段时间,至少6月、7月这种传统消费淡季要想出现反转几乎是不可能的。

中钢网分析师田俊艳:1、粗钢 5月中旬重点钢企粗钢日产环比上升。

钢企2015年利润排名:中信泰富特钢第一、沙钢第二、宝钢第六2015 年中国大中型钢铁企业经营业绩汇总河北敬业钢铁2016年2月18日【备注:本文由光大证券钢铁王招华团队推荐。

如果您有宣传/咨询/融资/上市/并购等需求,请将相关信息邮寄至caun307@】2015 年钢铁行业运行情况(一)生产消费量双下降。

2015 年,全国粗钢产量8.04 亿吨,同比下降2.3%,近30 年来首次出现下降。

国内粗钢表观消费7 亿吨,同比下降5.4%,连续两年出现下降,降幅扩大1.4 个百分点。

钢材(含重复材)产量11.2 亿吨,同比增长0.6%,增幅下降3.9 个百分点。

中国粗钢产量占全球比重为49.54%。

(二)钢材价格持续下跌。

我国钢材价格已连续4 年下降,2015 年跌幅加大。

钢材综合价格指数由年初的81.91 点下跌到56.37 点,下降25.54 点,降幅31.1%。

从品种上看,板材下降幅度大于长材,其中板材价格指数由83.99 降至56.79 点,降幅32.4%,长材价格指数由81.38 降至56.92点,降幅30.1%。

(三)经济效益大幅下降。

2015 年钢铁行业出现全行业亏损。

重点统计钢铁企业实现销售收入28890 亿元,同比下降19.05%;实现利税-13 亿元、利润-645 亿元,由盈转亏。

亏损面50.5%,同比上升33.67个百分点。

7 月份后始终处于亏损状态,并且亏损额逐步扩大。

(四)钢材出口继续增长。

2015 年我国出口钢材11240 万吨,同比增长19.9%;进口钢材1278万吨,下降11.4%;折合净出口粗钢10338 万吨,同比增长25.6%,占我国粗钢总产量的12.8%。

出口不断增长,引发国际贸易摩擦增加,2015 年针对我钢铁产品的反倾销、反补贴案件多达37起。

(五)固定资产投资持续下降。

2015 年,我国钢铁行业固定资产投资5623 亿元,同比下降12.8%。

其中黑色金属冶炼及压延业投资4257 亿元,下降11%;黑色金属矿采选业投资1366 亿元,下降17.8%。

2015年1-7月中国钢铁市场生产情况分析导读:2015年1-7月中国钢铁市场生产情况分析。

7月份,全国共生产粗钢6583.62万吨、同比下降4.58%,生产生铁5732.24万吨、同比下降4.81%,生产钢材9230.14万吨、同比下降1.88%。

平均日产分别为212.37万吨、184.91万吨、297.75万吨,环比分别较大下降7.59%、6.04%和9.25%。

粗钢和生铁日产均降到今年最低水平。

其中,非会员企业钢、铁、材日产环比均大幅下降10%以上,降幅比会员企业高5个以上百分点。

参考《中国钢铁行业调查及未来五年投资决策分析报告》1.全国钢、铁、材产量均为同比、环比“双降”且环比降幅较大。

非会员企业日产环比降幅远大于会员企业。

7月份,全国共生产粗钢6583.62万吨、同比下降 4.58%,生产生铁5732.24万吨、同比下降4.81%,生产钢材9230.14万吨、同比下降1.88%。

平均日产分别为212.37万吨、184.91万吨、297.75万吨,环比分别较大下降7.59%、6.04%和9.25%。

粗钢和生铁日产均降到今年最低水平。

其中,非会员企业钢、铁、材日产环比均大幅下降10%以上,降幅比会员企业高5个以上百分点。

1-7月累计,全国共生产粗钢4.76亿吨、同比下降1.81%,生产生铁4.14亿吨、同比下降2.75%,生产钢材6.51亿吨、同比增长1.51%,比上半年累计的降幅扩大、增幅缩小。

粗钢和生铁的同比增速从去年同期的分别增长 2.67%和0.38%转变为下降;钢材同比增速比去年同期回落4.33个百分点。

今年前4个月,在铁矿石价格大幅下跌的市场环境下,铁矿石产量大幅下降。

但随着5月份后铁矿石价格的大幅反弹和维持相对高位,国内铁矿石产量降幅明显收窄。

虽然1-7月累计,全国共生产铁矿石原矿7.61亿吨,比去年同期仍大幅下降10.07%,但其中5月份同比下降9.89%,降幅比上月缩小5.99个百分点;6月份同比下降8.04%,降幅比5月份缩小1.85个百分点;7月份同比下降7.53%,降幅比6月份又缩小0.51个百分点。

2015 钢铁行业出现全面亏损钢铁企业纷纷发力“互联网+”2105 年全球大宗商品持续低迷,我国重工行业持续不景气,钢铁行业出现全面亏损,中钢协统计,2015 年1-11月份重点统计钢铁企业亏损额531.32 亿元,销售收入利润率为-2%。

钢铁的全行业亏损有着深刻的经济背景。

一是我国钢铁业产销量回落,进入“减量发展”时期。

统计显示,2015 年1-11 月,全国粗钢产量7.38 亿吨,同比下降2.2%;粗钢表观消费量6.45 亿吨,同比下降5.5%。

随着钢材(1774, -4.00,-0.22%)需求和企业开工的双下降,中国钢铁产业的生产和消费告别了持续三十多年的高速增长,均将进入“十三五”峰值弧顶下行区间。

是钢铁产能庞大,化解任务重。

中国现有钢铁产能12亿吨,化解过剩产能成为产业结构调整的重要任务。

当前,低端产能和重复产能过剩,加剧市场恶性竞争,我国钢铁产业供过于求的局面仍将维持相当长的时间,化解过剩产能推征。

进工作难度大,是“三五”钢铁产业供给侧改革的重要特三是环保形势紧迫,倒逼企业退出。

我国更加重视生态文明建设,要求我国摆脱高耗能、高排放的粗放模式,在2105 年已实施《环保法》,以及中央经济工作会议,提出了环保严格执法的工作要求,“按日计罚、上不封顶”、“治安拘留、刑事责任”等处罚,目前看,钢铁企业执行污染物排放新标准,华北产区的排污费翻番,迫使企业加快节能减排技术的升级和推广应用,降低吨钢综合能耗和主要污染物排放量。

在中国经济“新常态”背景下,在供给侧结构性改革的中国钢铁企业要在“去产能化”和“加智能化”的双推动下,摆脱发展困境:平稳退出的工作任务。

早在2013 年,我国将钢铁列为五大过剩产能行业之首,行业里存在着大量的长期亏损而又难以顺利退出的企业,部分企业甚至资不抵债仍难以退出。

据统计,2015年有150 家钢铁企业停产,其中民营企业的停产和关闭的力度大,如无锡锡兴特钢7 月宣布停产、河北唐山松汀钢铁厂11 月正式宣布停产。

2015钢材销售年终总结2015年钢材销售年终总结一、市场回顾2015年,全球钢材市场面临了许多挑战和困难。

中国经济增长放缓、欧美经济低迷、全球钢铁产能过剩等因素导致了整个钢材市场供需失衡,价格持续下跌。

尽管如此,我们公司在2015年依然取得了一些亮眼的成绩,下面对我们公司2015年的销售业绩进行总结和分析。

二、销售业绩分析1. 销售额在2015年,我们公司的销售额为X亿元,较上年增长了X%。

尽管经济环境严峻,但主要得益于我们公司优秀的销售团队以及良好的市场策略,我们公司的销售额能够实现较为稳定的增长。

2. 销售利润我们公司2015年的销售利润为X亿元,较上年增长了X%。

销售利润增长主要得益于我们公司在成本控制方面的努力,调整产品结构,提高产品附加值,降低生产成本,并通过有效的销售渠道优化了销售结构。

3. 销售渠道在销售渠道方面,我们公司主要依靠经销商渠道销售钢材产品。

我们公司建立了一支强大的经销团队,通过与经销商的合作,实现了销售额的稳步增长。

此外,我们还开展了电子商务渠道的销售,取得了一定的成果。

对于下一年,我们将进一步拓展销售渠道,提高销售覆盖率。

4. 产品结构我们公司2015年销售的主要产品是X型号钢材,占总销售额的X%。

其他产品包括X型号钢材、X型号钢材等,占总销售额的X%。

我们公司针对市场需求调整了产品结构,适应市场变化。

5. 客户分析在2015年,我们公司的主要客户仍然是建筑行业、汽车制造业、家电业等行业。

在市场竞争激烈的环境下,我们公司通过提供优质的产品和服务,赢得了客户的信赖和支持。

同时,我们也不断挖掘新的客户资源,扩大市场份额。

三、销售策略回顾1. 产品质量我们公司一直以来注重产品质量,以优质的产品打入市场。

在2015年,我们公司通过加大研发投入,提高技术水平,不断提高产品质量,满足客户需求。

2. 价格策略在价格竞争激烈的市场环境下,我们公司制定了灵活的价格策略,根据市场供需情况和竞争对手的价格调整,合理定价,提供具有竞争力的产品。

正文目录正文目录 (1)一、行业的定义及产品分类 (3)(一)行业的定义 (3)(二)行业的产品分类 (3)二、行业产品生产工艺流程 (5)三、行业产业链结构 (7)(一)行业产业链结构图 (7)(二)行业成本结构 (7)(三)下游消费结构 (10)四、行业运行情况分析 (13)(一)全国粗钢产量近20年来首次下降 (13)(二)钢材价格持续创出新低 (13)(三)主营业务亏损加剧 (14)(四)全国社会钢铁库存仍处于高位 (16)(四)钢材出口大幅增长 (17)五、行业主要品种的盈利变化 (18)六、行业未来供需格局的预测 (20)(一)2015-2016 年新增供给的判断 (20)(二)2015-2016 年需求判断 (21)七、行业运行中的风险分析 (22)(一)传统用钢行业增速持续回落,钢材需求持续下降。

(22)(二)长期的低价格极大的损害钢铁行业转型升级和创新发展。

(23)(三)企业融资难、融资贵问题仍较突出。

(23)(四)钢材出口大幅增长,贸易摩擦增加。

(23)图表目录图表 1:钢铁行业子行业及其主要产品 (3)图表 2:我国钢材22大品种 (4)图表 3:联合钢铁企业生产工艺流程 (5)图表 4:钢铁制造业产业链结构图 (7)图表 5:主要原材料占钢铁生产成本的比重 (7)图表 6:铁矿石价格走势 (8)图表 7:四大矿产销量 (8)图表 8:焦炭期货主力合约收盘价 (10)图表 9:主要行业钢材消费占比 (10)图表 10:基建房地产投资同比下滑 (11)图表 11:造船新接订单同比大幅下滑 (12)图表 12:汽车产销累计同比逐步走低 (12)图表 13:2015年上半年各月中国粗钢产量增长情况 (13)图表 14:钢材价格指数 (14)图表 15:钢铁行业大中型企业经营情况 (14)图表 16:全国社会钢铁库存 (17)图表 17:钢材出口情况 (17)图表 18:螺纹钢盈利回升幅度较大 (18)图表 19:热轧盈利短期回升 (19)图表 20:冷轧盈利短期未见改善 (19)图表 21:中厚板盈利小幅改善 (20)图表 22:2008-2016 年新增高炉统计 (21)图表 23:2013-2015 年钢铁主要下游行业用钢测算 (21)图表 24:2015 年中国钢材最终实际消费估算 (22)一、行业的定义及产品分类(一)行业的定义钢铁行业是国民经济发展的重要基础材料产业,指以黑色金属(铁、铬、锰3种金属元素)作为主要开采、冶炼及压延加工对象的工业产业。

1.2015一季钢企近半亏损 (1)1.1.需求萎缩压制业绩 (1)1.2.下游行业需求疲软毛利改善并非易事 (3)1.3.回暖动能或正逐步聚积行业反弹仍需等待 (4)2.中国50家钢企巨亏百亿 (5)2.1.产能过剩日益凸显 (5)3.相关阅读:钢企巨亏严重 (8)1.2015一季钢企近半亏损1.1. 需求萎缩压制业绩正文手机网浏览财经资讯您炒股,我出钱!为国护盘!来源:全景网作者:佚名2015-04-30 11:38:47 中金在线微博微信加关注扫描二维码关注中金在线微信国内实体经济的‚虚弱‛态势在钢铁行业也有淋漓尽致的演绎。

一季度,全国粗钢产量出现20年来的首次下降,钢铁行业在去年扭亏后重新陷入亏损境地。

统计数据显示,在已披露一季报的32家钢铁企业中,仅有3家实现净利润超过1亿元,分别为宝钢股份、武钢股份、河北钢铁;有15家出现净利润亏损,占比仅半,其中包括重庆钢铁、马钢股份、韶钢松山、酒钢宏兴等。

从目前披露的数据来看,32家公司中,行业龙头宝钢股份成为本季度唯一实现10亿元以上净利润的钢企。

在扭转去年年度业绩微降劣势的情况下,宝钢一季度实现净利润15.5亿元,同比增长2.5%。

期内公司实现铁产量536万吨,钢产量557万吨,商品坯材销量524万吨,较好地完成了经营目标。

不过值得注意的是,一季度公司营业收入出现了11.5%的同比降幅,较上年同期下降近54亿元。

与宝钢盈利形成鲜明对比的是重庆钢铁。

在32家公司中,重庆钢铁一季度亏损最为严重,净亏损额达到8.3亿元,较上年同期的亏损额再增一倍多。

公司解释称,主要原因是公司今年一季度钢材销售价格大幅下跌,且本期营业外净收益比同期减少了3.5亿元。

今年以来,国内钢铁企业生产明显放缓。

国家统计局数据显示,一季度全国粗钢产量20010万吨,同比下降1.7%,去年同期为增长2.4%;钢材产量26640万吨,增长2.5%,增速同比回落2.8个百分点。

生产放缓也直接导致了钢企收入的下滑。

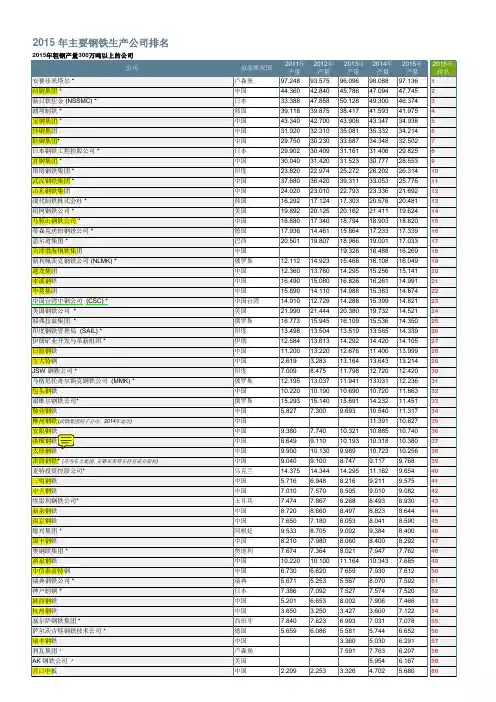

2015 年中国大中型钢铁企业经营业绩汇总

河北敬业钢铁2016年2月18日

2015 年钢铁行业运行情况

(一)生产消费量双下降。

2015 年,全国粗钢产量8.04 亿吨,同比下降

2.3%,近30 年来首次出现下降。

国内粗钢表观消费7 亿吨,同比下降5.4%,连续两年出现下降,降幅扩大1.4 个百分点。

钢材(含重复材)产量11.2 亿吨,同比增长0.6%,增幅下降

3.9 个百分点。

中国粗钢产量占全球比重为49.54%。

(二)钢材价格持续下跌。

我国钢材价格已连续4 年下降,2015 年跌幅加大。

钢材综合价格指数由年初的81.91 点下跌到56.37 点,下降25.

54 点,降幅31.1%。

从品种上看,板材下降幅度大于长材,其中板材价格指数由83.99 降至56.79 点,降幅32.4%,长材价格指数由81.3

8 降至56.92点,降幅30.1%。

(三)经济效益大幅下降。

2015 年钢铁行业出现全行业亏损。

重点统计钢铁企业实现销售收入28890 亿元,同比下降19.05%;实现利税-13 亿元、利润-645 亿元,由盈转亏。

亏损面50.5%,同比上升33.67 个百分点。

7 月份后始终处于亏损状态,并且亏损额逐步扩大。

(四)钢材出口继续增长。

2015 年我国出口钢材11240 万吨,同比增长

19.9%;进口钢材1278万吨,下降11.4%;折合净出口粗钢10338 万吨,同比增长25.6%,占我国粗钢总产量的12.8%。

出口不断增长,引发国际贸易摩擦增加,2015 年针对我钢铁产品的反倾销、反补贴案件多达37起。

(五)固定资产投资持续下降。

2015 年,我国钢铁行业固定资产投资56

23 亿元,同比下降12.8%。

其中黑色金属冶炼及压延业投资4257 亿元,下降11%;黑色金属矿采选业投资1366 亿元,下降17.8%。

钢铁行业投资整体进入萎缩状态。

大中型钢铁企业财务状况

2015 年1-12 月份累计,大中型钢铁企业实现利润-645.34 亿元,同比减少871.23 亿元,由盈变亏;累计销售利润率-2.23%,同比下降2.8 6 个百分点。

年产钢1000 万吨以上企业实现利润表

实现利润前20 名企业情况

亏损前20 名企业情况。