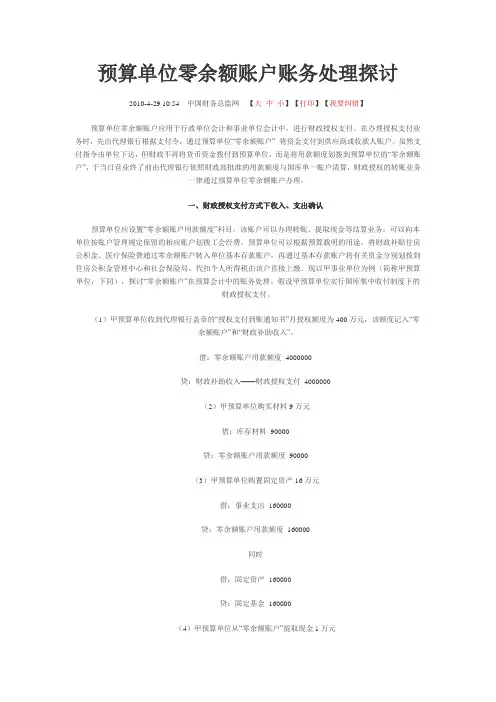

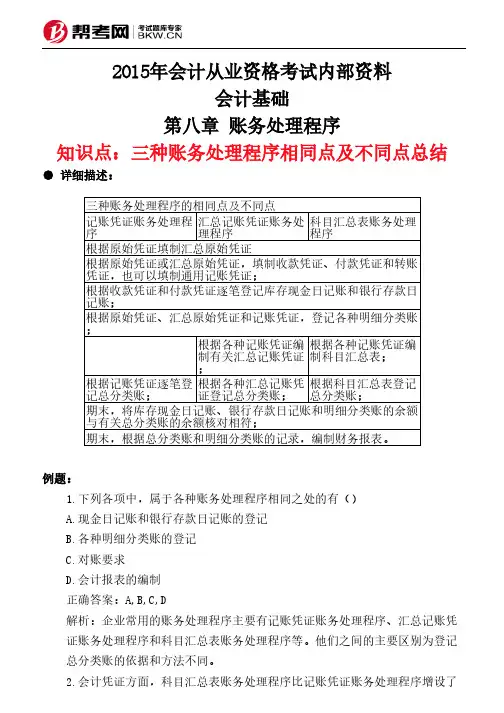

会计账户处理知识点总结

- 格式:docx

- 大小:24.66 KB

- 文档页数:3

会计账户处理知识点总结

会计账户处理是会计学中非常重要的一个知识点,它涉及到了企业的资产、负债、所有者权益以及收入与费用等方面的处理。在日常的会计工作中,会计人员需要正确地处理各种账户,以准确地反映企业的财务状况和经营成果。下面将对会计账户处理的相关知识点进行总结,以便读者更好地理解和运用这一知识。

一、资产账户处理

1. 货币资金账户

货币资金账户是企业在银行存款账户上的余额,包括银行存款和现金。在处理货币资金账户时,需要注意及时记录每一笔存款和取款的金额,以及记录现金的金额和用途。在进行银行对账时,要及时核对银行对账单和企业账簿的记录,确保账务一致。

2. 应收账款账户

应收账款账户是企业向客户销售产品或提供服务产生的应收账款的账户。在处理应收账款账户时,需要及时记录销售产生的应收账款,进行催款和核销操作。对于坏账的处理,也需要根据实际情况进行核销或计提坏账准备。

3. 存货账户

存货账户是企业在经营活动中购进的货物或原材料的账户。在处理存货账户时,需要对存货进行及时入库和出库的记录,并根据实际情况进行存货盘点和账面与实际存货的核对。

4. 资产账户的折旧

对于固定资产和无形资产,需要按照其使用寿命和价值进行折旧核算。在进行资产账户的折旧处理时,需要根据相关的会计政策和国家法律法规进行计算和记录。

二、负债账户处理

1. 应付账款账户

应付账款账户是企业向供应商购进产品或接受服务而产生的应付账款的账户。在处理应付账款账户时,需要及时记录购进产生的应付账款,并进行支付和核销操作。对于逾期付款和延期付款的情况,也需要根据实际情况进行应付账款的管理和处理。

2. 长期负债账户

长期负债账户是企业长期借款、发行债券、应付股利等长期负债的账户。在处理长期负债账户时,需要及时记录长期借款、债券发行、股利支付等事项的金额和日期,并根据实际情况进行利息支出和本金偿还的记录和管理。 3. 负债账户的摊销

对于长期债务、应付股利等负债项目,需要按照其到期期限和价值进行摊销核算。在进行负债账户的摊销处理时,需要根据相关的会计政策和国家法律法规进行计算和记录。

三、所有者权益账户处理

1. 股本账户

股本账户是企业发行的股票的账户,包括普通股本和优先股本。在处理股本账户时,需要及时记录股本的发行和注销情况,并根据实际情况进行股本的募集和分配。

2. 留存收益账户

留存收益账户是企业未分配利润和留存收益的账户。在处理留存收益账户时,需要及时记录盈余公积金、一般风险准备、未分配利润等项目的金额和日期,并根据实际情况进行留存收益的分配和转增。

3. 所有者权益账户的调整

在企业业务变动或发生利润分配等情况下,需要对所有者权益账户进行相应的调整。在进行所有者权益账户的调整处理时,需要根据相关的会计政策和国家法律法规进行计算和记录。

四、收入与费用账户处理

1. 收入账户处理

收入账户是企业经营活动中产生的收入的账户,包括销售收入、利息收入、租金收入等。在处理收入账户时,需要及时记录收入的金额和来源,并根据实际情况进行收入的确认和核销。

2. 费用账户处理

费用账户是企业经营活动中产生的各项费用的账户,包括销售费用、管理费用、财务费用等。在处理费用账户时,需要及时记录费用的金额和用途,并根据实际情况进行费用的确认和支付。

3. 收入与费用账户的调整

在企业业务变动或发生收入确认和费用支付等情况下,需要对收入与费用账户进行相应的调整。在进行收入与费用账户的调整处理时,需要根据相关的会计政策和国家法律法规进行计算和记录。

五、会计账户处理的逻辑关系 在处理各种会计账户时,需要注意其之间的逻辑关系。例如,应收账款账户和应付账款账户是企业的应收款和应付款的逻辑对应关系,对这两者的处理需要保持平衡和一致。又如,资产账户和负债账户之间存在着资产等于负债加所有者权益的会计平衡关系,对这三个方面的处理需要保持平衡和协调。

六、会计账户处理的实际应用

在实际的会计工作中,会计人员需要根据企业的具体情况进行会计账户的处理,包括会计记录、账务核对、会计报表编制等方面的操作。在处理会计账户时,需要遵循相关的会计准则和法律法规,确保账务的准确和合规。

综上所述,会计账户处理是会计学中的重要知识点,涉及到了企业的各个方面的财务活动。在日常的会计工作中,会计人员需要熟练掌握会计账户处理的相关知识,以确保企业的财务状况和经营成果得到准确的反映。希望本文所述的会计账户处理知识点能够对读者有所帮助,使其能够更好地理解和应用这一知识。