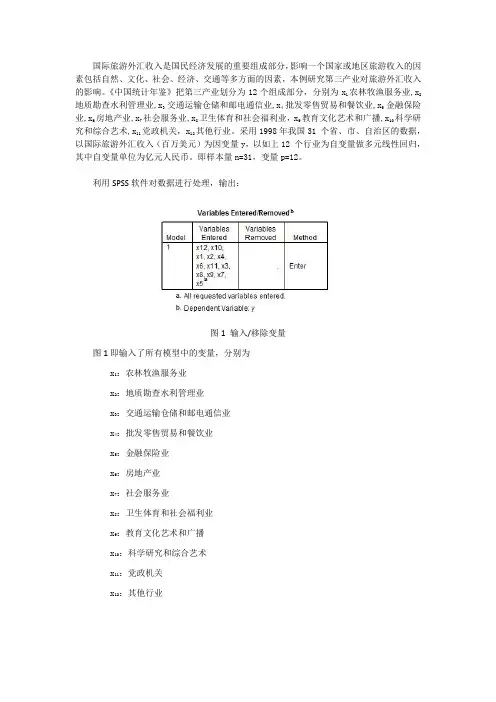

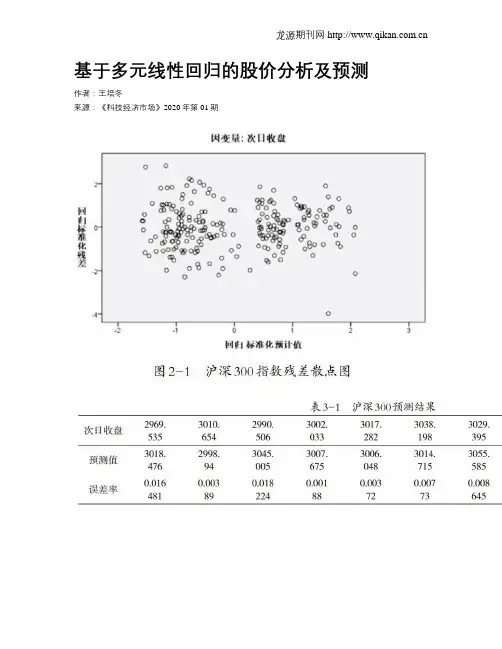

预测算法之多元线性回归

- 格式:docx

- 大小:37.01 KB

- 文档页数:2

预测算法之多元线性回归

多元线性回归是一种预测算法,用于建立多个自变量与因变量之间的关系模型。在这种回归模型中,因变量是通过多个自变量的线性组合进行预测的。多元线性回归可以用于解决各种问题,例如房价预测、销售预测和风险评估等。

多元线性回归的数学表达式可以表示为:

Y=β0+β1X1+β2X2+...+βnXn+ε

其中,Y是因变量,X1、X2、..、Xn是自变量,β0、β1、β2、..、βn是相应的回归系数,ε是误差项。

多元线性回归的主要目标是找到最佳的回归系数,以最小化预测误差。这可以通过最小二乘法来实现,最小二乘法是一种优化方法,可以最小化实际值与预测值之间的误差平方和。

多元线性回归可以有多种评估指标,以衡量模型的拟合程度和预测效果。其中,最常用的指标是R平方(R2),它表示因变量的变异中可以被自变量解释的比例。R平方的取值范围在0和1之间,越接近1表示模型越好地解释了数据的变异。

多元线性回归的模型选择是一个关键问题,尤其是当面对大量自变量时。一个常用的方法是通过逐步回归来选择最佳的自变量子集。逐步回归是一种逐步加入或剔除自变量的方法,直到找到最佳的模型。

在应用多元线性回归进行预测时,需要注意以下几个方面。首先,确保所有自变量和因变量之间存在线性关系。否则,多元线性回归可能无法得到准确的预测结果。其次,需要检查自变量之间是否存在多重共线性问题。多重共线性会导致回归系数的估计不可靠。最后,需要通过交叉验证等方法来评估模型的泛化能力。这样可以确保模型对新数据具有较好的预测能力。

总结起来,多元线性回归是一种强大的预测算法,可以用于建立多个自变量与因变量之间的关系模型。通过合理选择自变量和优化回归系数,可以得到准确的预测结果,并帮助解决各种实际问题。但是,在应用多元线性回归时需要注意问题,如线性关系的存在、多重共线性问题和模型的泛化能力等。