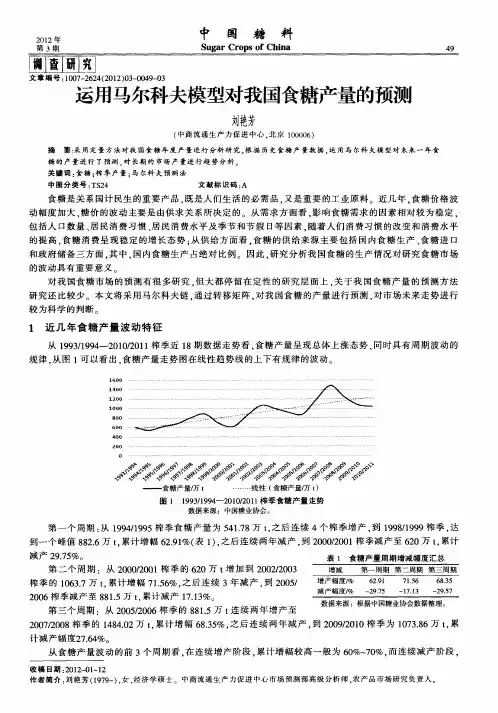

马尔科夫模型(转载)

- 格式:docx

- 大小:626.12 KB

- 文档页数:21

隐马尔可夫模型(一)——马尔可夫模型

马尔可夫模型(Markov Model)描述了一类随机变量随时间而变化的随机函数。考察一个状态序列(此时随机变量为状态值),这些状态并不是相互独立的,每个状态的值依赖于序列中此状态之前的状态。

数学描述:一个系统由N个状态S= {s1,s2,...sn},随着时间的推移,该系统从一个状态转换成另一个状态。Q= {q1,q2,...qn}为一个状态序列,qi∈S,在t时刻的状态为qt,对该系统的描述要给出当前时刻t所处的状态st,和之前的状态s1,s2,...st, 则t时刻位于状态qt的概率为:P(qt=st|q1=s1,q2=s2,...qt-1=st-1)。这样的模型叫马尔可夫模型。

特殊状态下,当前时刻的状态只决定于前一时刻的状态叫一阶马尔可夫模型,即P(qt=si|q1=s1,q2=s2,...qt-1=sj) =P(qt=si|qt-1=sj)。

状态之间的转化表示为aij,aij=P(qt=sj|qt-1=si),其表示由状态i转移到状态j的概率。其必须满足两个条件: 1.aij≥ 0 2.=1

对于有N个状态的一阶马尔科夫模型,每个状态可以转移到另一个状态(包括自己),则共有N2次状态转移,可以用状态转移矩阵表示。例如:

一段文字中名词、动词、形容词出现的情况可以用有3个状态的y一阶马尔科夫模型M表示:

状态s1:名词 状态s2:动词 状态s3:形容词

状态转移矩阵: s1 s2 s3

A=

则状态序列O=“名动形名”(假定第一个词为名词)的概率为:

P(O|M) = P(s1,s2,s3,s4} = P(s1)*p(s2|s1)p(s3|s2)p(s1|s3)

=p(s1)*a12*a23*a31

=1*0.5*0.2*0.4

=0.04

隐马尔可夫模型(二)——隐马尔可夫模型的构成

在马尔可夫模型中,每一个状态都是可观察的序列,是状态关于时间的随机过程,也成为可视马尔可夫模型(Visible Markov Model,VMM)。隐马尔科夫模型(Hidden

Markov Model,HMM)中的状态是不可见的,我们可以看到的是状态表现出来的观察值和状态的概率函数。在隐马模型中,观察值是关于状态的随机过程,而状态是关于时间的随机过程,因此隐马模型是一个双重随机过程。

当考虑潜在事件随机生成表面事件时,可以用HMM解决。

举个例子,说明隐马模型:

有4个暗箱,放在暗处,每个箱子里有3种不用颜色的球(红、橙、蓝),从箱子往外拿球是有一定规律的,现在工作人员从暗处的箱子中取球,去了5次,我们看到额观察序列是:红蓝蓝橙红。这个过程就是一个隐马模型。暗处的箱子表示状态,箱子的个数表示状态的个数,球的颜色表示状态的输出值,球的颜色个数表示状态输出观察状态的个数,从一个箱子转换成另一个箱子表示状态转换,从暗处箱子中取出的球的观察颜色表示状态的输出序列。

因此可以归纳隐马模型的5个组成状态:

(1)模型中的状态个数N(例子中的箱子个数);

(2)每个状态的可以输出的不同观测值M(例子中的球的颜色数目);

(3)状态转移矩阵A= {aij}(例子中aij表示从第i个箱子转移到第j个箱子的概率),其中aij满足条件:

I. aij≥0, 1≤i,j≤N

II. aij= P(qt=sj|qt-1=si),

III. =1

(4)发射矩阵B={bj(k)},即从状态sj观察到符号vk的概率分布矩阵.(bj(k)在例子中表示从的j个箱子中拿出第k个颜色的概率),其中bj(k)满足条件:

I. bj(k)≥0, 1≤j≤N; 1≤k≤M

II. bj(k)= P(Ot=vk|qt=sj),

III. =1

(5)初始状态概率分布π = {πj}.(例子中一开始到第j个箱子的概率),其中πj满足条件:

I. πj(k)≥0, 1≤j≤N

II. πj= P(q1=sj),

III. =1

一般,一个HMM即为五元组μ={N,M,A,B,π},为了简便,常简记为三元组μ={A,B,π}。 HMM有三个基本问题:

(1)评估问题:给定一个观察序列O=O1O2...OT和模型μ={A,B,π},如何快速地计算给定模型μ的条件下,观察序列O=O1O2...OT的概率,即P(O|μ)?

(2)解码问题:给定一个观察序列O=O1O2...OT和模型μ={A,B,π},如何快速地选择在给定模型μ的条件下在一定意义下”最优“的状态序列Q=Q1Q2...QT,是该状态序列”最好地"解释观察序列?

(3)学习问题:给定一个观察序列O=O1O2...OT,如何调整参数μ={A,B,π},使得P(O|M)最大?

针对HMM的三个基本问题,相应的算法是:

(1)评估问题:前向后向算法

(2)解码问题:维特比算法(Viterbi)

(3)学习问题:前向后向算法(BAUM-WELCH)。

隐马尔可夫模型(三)——隐马尔可夫模型的评估问题(前向算法)

隐马模型的评估问题即,在已知一个观察序列O=O1O2...OT,和模型μ=(A,B,π}的条件下,观察序列O的概率,即P(O|μ}

如果穷尽所有的状态组合,即S1S1...S1, S1S1...S2, S1S1...S3, ..., S3S3...S3。这样的话t1时刻有N个状态,t2时刻有N个状态...tT时刻有N个状态,这样的话一共有N*N*...*N= NT种组合,时间复杂度为O(NT),计算时,就会出现“指数爆炸”,当T很大时,简直无法计算这个值。为解决这一问题,Baum提出了前向算法。

归纳过程

首先引入前向变量αt(i):在时间t时刻,HMM输出序列为O1O2...OT,在第t时刻位于状态si的概率。

当T=1时,输出序列为O1,此时计算概率为P(O1|μ):假设有三个状态(如下图)1、2、3,输出序列为O1,有三种可能一是状态1发出,二是从状态2发出,三是从状态3发出。另外从状态1发出观察值O1得概率为b1(O1),从状态2发出观察值O1得概率为b2(O1),从状态3发出观察值O1得概率为b3(O1)。因此可以算出

P(O1|μ)= π1*b1(O1)+π2*b2(O1) + π3*b3(O1)= α1(1) + α1(2) + α1(3)

当T=2时,输出序列为O1O2,此时计算概率为P(O1O2|μ):假设有三个状态(如下图)1、2、3,输出序列为O1,有三种可能一是状态1发出,二是从状态2发出,三是从状态3发出。另外从状态1发出观察值O2得概率为b1(O2),从状态2发出观察值O2得概率为b2(O2),从状态3发出观察值O2得概率为b3(O2)。

要是从状态1发出观察值O2,可能从第一时刻的1、2或3状态装换过来,要是从状态1转换过来,概率为α1(1)*a11*b1(O2),要是从状态2转换过来,概率为α1(2)*a21*b1(O2),要是从状态3转换过来,概率为α1(3)*a31*b1(O2),因此

P(O1O2,q2=s1|μ)= α1(1)*a11*b1(O2) + α1(2)*a21*b1(O2)

+ α1(3)*a31*b1(O2)=α2(1)

同理:P(O1O2,q2=s1|μ)= α1(1)*a12*b2(O2) + α1(2)*a22*b2(O2) +

α1(3)*a32*b2(O2)=α2(2)

P(O1O2,q2=s1|μ)= α1(1)*a13*b1(O2) + α1(2)*a23*b3(O2) +

α1(3)*a33*b3(O2)=α2(3)

所以:P(O1O2|μ)=P(O1O2,q2=s1|μ)+ P(O1O2,q2=s1|μ)+ P(O1O2,q2=s1|μ)

=α2(1) + α2(2) + α2(3)

以此类推。。。

前向算法

step1 初始化:α1(i) = πi*bi(O1), 1≤i≤N step2 归纳计算:

step3

终结:

P(O|μ)=

时间复杂度

计算某时刻的某个状态的前向变量需要看前一时刻的N个状态,此时时间复杂度为O(N),每个时刻有N个状态,此时时间复杂度为N*O(N)=O(N2),又有T个时刻,所以时间复杂度为T*O(N2)=O(N2T)。

程序例证

前向算法计算P(O|M):

step1:α1(1)

=π1*b1(red)=0.2*0.5=0.1 α1(2)=π2*b2(red)==0.4*0.4=

0.16 α1(3)=π3*b3(red)==0.4*0.7=0.21

step2:α2(1)=α1(1)*a11*b1(white) + α1(2)*a21*b1(white) +

α1(3)*a31*b1(white)

...

step3:P(O|M) = α3(1)+α3(2)+α3(3)

程序代码

#include

#include

#include

int main()

{

float a[3][3] = {{0.5,0.2,0.3},{0.3,0.5,0.2},{0.2,0.3,0.5}};

float b[3][2] = {{0.5,0.5},{0.4,0.6},{0.7,0.3}};

float alpha[4][3];