产品与销售价格对比分析表

- 格式:docx

- 大小:12.00 KB

- 文档页数:1

前言

营销总经理这个职位压力大而且没有安全感—-天气变化、竞品动态、本品产品质量、公司的战略方向、费用投入、经销商的突然变化、行业动荡、上游采购成本等等诸多因素影响业绩。营销行业没有常胜将军,但是这个行业以成败论英雄。

营销总经理这个职位事情多而且杂乱琐碎:营销总经理要遥控管理庞大的营销团队,服务于全国几千万家经销商和终端。工作千头万绪,哪怕每天干25个小时,工作还是俄罗斯方块一样堆积。

压力和杂务干扰之下,就容易迷失,做营销总经理需要热情、能力、经验、更需要固化的可复制的工作模型,帮助自己脱身庶务,联系市场实际,提升管理绩效。

营销总经理工作模型一:数据分析模型

一、营销总经理数据分析流程概述

数据分析好像“业绩体检报告",告诉营销总经理哪里有问题。营销总经理要每天按照固定的数据分析模型对当日发货量、累计业绩进度、发货客户数、发货品项数、产品结构、区域结构等关键指标进行全方位多维次的实时监控。随时关注整体业绩达成的数量和质量。

如果公司整体业绩分析没问题就下延看区域业绩有没问题,没问题就结束分析。如果公司整体业绩有问题;就要思考有没有特殊原因——比如:天气下雨造成三天发货量下滑,天晴后业绩会恢复。公司上半月集中力量乡镇市场压货,所以低价产品业绩上升高价产品业绩下滑是计划内正常现象。如果没有特殊原因,确实属于业绩异常,就要立刻从这个指标着手深度分析:通常是从产品、区域、客户三条主线来研究.发现问题产品(哪个产品需要重点管理)、发现问题区域(哪个区域需要重点巡查)、发现问题客户(哪个重点零售ka系统重点经销商的业绩不正常)。除非问题非常严重,一般营销总经理的数据分析下延到直接下级(大区或者省区层面)即可,然后要求问题区域的大区经理做出解释,拿出整改方案。大区省区经理再做区域内数据分析,寻找问题产品、问题片区和问题经销商。

数据分析得出结论就找到了管理重点,接下来营销总经理要采取针对性有的放失的管理动作——比如立刻去巡检重点问题区域、要求问题区域限期改善、更改当月的促销投入或者产品价格、设立新的工作任务(比如乡镇铺货)等等,整个分析流程图示如下:

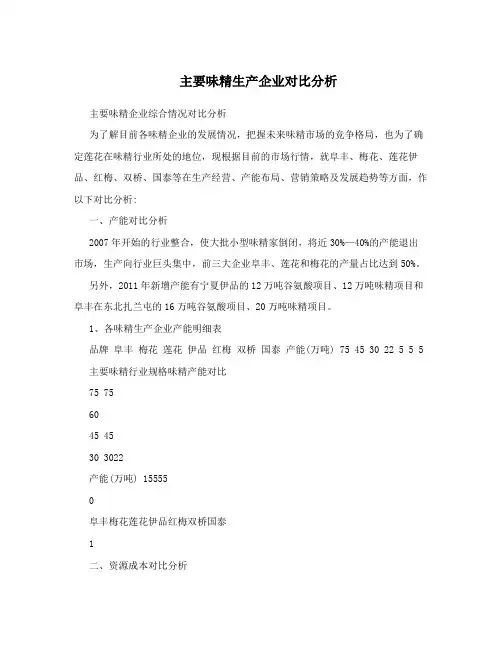

主要味精生产企业对比分析

主要味精企业综合情况对比分析

为了解目前各味精企业的发展情况,把握未来味精市场的竞争格局,也为了确定莲花在味精行业所处的地位,现根据目前的市场行情,就阜丰、梅花、莲花伊品、红梅、双桥、国泰等在生产经营、产能布局、营销策略及发展趋势等方面,作以下对比分析:

一、产能对比分析

2007年开始的行业整合,使大批小型味精家倒闭,将近30%—40%的产能退出市场,生产向行业巨头集中,前三大企业阜丰、莲花和梅花的产量占比达到50%。

另外,2011年新增产能有宁夏伊品的12万吨谷氨酸项目、12万吨味精项目和阜丰在东北扎兰屯的16万吨谷氨酸项目、20万吨味精项目。

1、各味精生产企业产能明细表

品牌 阜丰 梅花 莲花 伊品 红梅 双桥 国泰 产能(万吨) 75 45 30 22 5 5 5

主要味精行业规格味精产能对比

75 75

60

45 45

30 3022

产能(万吨) 15555

0

阜丰梅花莲花伊品红梅双桥国泰

1

二、资源成本对比分析 1、成本对比分析

谷氨酸成本主要受玉米成本、煤炭成本的影响,生产1吨谷氨酸需要3吨玉米,2.5吨煤炭,0.4吨液氨、0.5吨硫酸。玉米是作为味精产品的主要原材料,占整体生产成本超过50%。此外,煤炭为第二大原材料(占生产成本比重约为13%),其他生产成本包括液氨(占比约10%)及硫酸(占比约1%)。

按照我们测算,东北地区味精企业的毛利率高出山东地区味精企业毛利率10个百分点。因此,对于布局在东北、内蒙的谷氨酸味精企业享有极大的成本优势。

阜丰集团的工厂原来位于山东省,但为了减少原料玉米和煤炭的开支,开始在玉米和煤炭资源丰富的陕西、内蒙古以及东北地区大举建厂,以玉米为例,由于产能超过30万吨的内蒙古工厂建成投产,直接使用当地玉米,在成本上仍占优势;而内蒙古的煤炭价格比山东也要便宜,内蒙古的煤炭价格更是山东的三分之一左右。也正是出于这种原因,梅花于2003年在内蒙古通辽投资建厂,并于06年投产

材料成本管理费用税费销售费用运费其他费用价格毛利毛利率净利润

80%8.00%3.40%1.90%0.50%2.00%%金额100%元%元

10.000.000.000.000.000.000.00

20.000.000.000.000.000.000.00

30.000.000.000.000.000.000.00

40.000.000.000.000.000.000.00

50.000.000.000.000.000.000.00

60.000.000.000.000.000.000.00

70.000.000.000.000.000.000.00

80.000.000.000.000.000.000.00

90.000.000.000.000.000.000.00

100.000.000.000.000.000.000.00

110.000.000.000.000.000.000.00

120.000.000.000.000.000.000.00

130.000.000.000.000.000.000.00

140.000.000.000.000.000.000.00

150.000.000.000.000.000.000.00

160.000.000.000.000.000.000.00

170.000.000.000.000.000.000.00

180.000.000.000.000.000.000.00

190.000.000.000.000.000.000.00

200.000.000.000.000.000.000.00序号产品编码产品名称成本合计产品销售价格控制表

产品信息成本计划销售价格净利润率

%到岸工厂到岸工厂金额%到岸工厂到岸工厂金额%到岸工厂到岸工厂金额%到岸利润含税不含税利润含税含税不含税利润含税不含税客户价格

客户一客户二客户三工厂到岸工厂金额%利润含税不含税客户四

落袋价格分析在化工产品销售中的应用

摘要:定价是现代市场营销环节中关键部分,如何将企业产品定价优势转化成为企业的竞争优势,是现代化工产业产品销售中考虑的主要问题。落袋价格分析是建立在EPR数据的基础上,运用不同的分析工具找出提高业绩和管理的方法。落袋价格分析作为化工产品经销价格有效分析工具,并成为化工产业销售精细化营销的重要部分。

关键词:落袋价格;化工产品销售;应用

落袋价格分析是由麦肯锡公司开发的一款市场交易定价的分析工具,可以运用这项工具推动企业产品进行销售和定价管理。在化工产业中,其生产的产品由于与其他产品特性之间的差异性,其中化工产品牌号的复杂性、客户众多,因此在进行销售和管理时,需要运用精细化的方式进行管理,从而提高化工产业的经济效益。

1、落袋价格分析系统的作用

(1)落袋价格是化工产业中对所生产产品进行定价的一种计算方式,通过化工产品销售票面价格中,排除掉对这些化工产品完成销售过程中产生的促销费用支出,以及在对化工产品运输过程中产生的费用,最终得到这项化工产品的净价。这项价格也是化工产品销售的实际价格。在此基础之上,在化工产品的实际价格中扣除掉产品的生产成本和管理成本,最后得到的数值就是这项化工产品的落袋价格。从实质上来看,化工产品的落袋价格就是化工企业的净利润。

(2)对化工产品进行落袋价格分析对于化工企业来说,是实现产品销售和完成交易的基础和核心部分,也是化工企业实现从只关注化工产品利润到注重化工企业落袋利润和只关注化工产品价格到注重化工产品落袋价格的转变。。与此同时在实际化工产品的生产、销售、管理中对落袋价格分析系统的运用,可以提高化工企业产品交易定价的有效性。

(3)对化工产品销售企业来说,在化工产品的生产和销售环节中对落袋价格分析进行运用,具有积极的促进作用。化工企业通过落袋价格分析的原理,对这项系统进行创新和完善。从而促使落袋价格分析系统产品定价更加有效和科学。同时还可以对化工产品市场信息进行分析,促使化工产品销售企业可以市场变化讯息准确把握,根据市场的变化调整产品销售,强化企业销售管理。除此之外还可以利用落袋价格分析系统进行创新和完善,促使其可以实现从化工产品制作原材料采购、产品生产和加工和化工产品销售为一体的管理,促使化工企业从管理过渡到客户服务,从对化工产品生产成本、费用控制转化为多角度、全过程的产品利润科学分析系统的建立。实现化工企业对产品价格的控制和管理。促使化工产业转变传统产品销售观念,运用全新的销售方式,不仅可以提高企业的销售业绩,还能够有效提高企业的管理水平。