历届诺贝尔经济学奖得主

- 格式:doc

- 大小:60.50 KB

- 文档页数:7

诺贝尔经济学奖得主(1969-2007) 自1969年到2007年的时间段内,诺贝尔经济学奖颁发给了许多杰出的经济学家,他们的工作对经济学领域产生了深远的影响。

以下是其中一些突出的得主和他们的贡献:1.Ragnar Frisch和Jan Tinbergen(1969年):他们是第一届诺贝尔经济学奖的获得者。

Frisch是现代经济学的创始人之一,他的贡献包括了宏观经济学和经济计量学的发展。

Tinbergen则是现代经济计量学的奠基人之一,他的工作为实证经济分析提供了基础。

2.Paul Samuelson(1970年):他是第一位获得诺贝尔经济学奖的美国经济学家。

他的贡献主要集中在宏观经济学和微观经济学方面,他的著作《经济学:一个分析导向的引论》被广泛用作经济学教材。

ton Friedman(1976年):他是自由市场经济学派的代表人物之一。

他的贡献主要包括货币理论和政策以及对自由市场的辩护。

他是“货币主义”学派的创始人之一,提出了著名的“货币数量论”。

4.Amartya Sen(1998年):他是一位印度经济学家,也是社会选择理论和福利经济学的重要贡献者。

他的工作主要集中在人类发展和贫困问题上,他提出了“能力观念”的概念,强调人的能力和自由对发展的重要性。

5.Joseph Stiglitz(2001年):他是一位美国经济学家,也是信息经济学和公共经济学领域的重要贡献者。

他的工作主要涉及市场失灵和政府干预的经济学分析,他的著作《全球化的陷阱》对全球化带来的挑战和机遇进行了深入的研究。

6.Daniel Kahneman(2002年):他是以色列裔美国经济学家,也是行为经济学领域的重要贡献者。

他的工作主要集中在决策理论和心理学领域,他对人类决策行为的研究揭示了人们在面对不确定性和风险时的偏差和误判。

7.Robert Shiller(2013年):他是一位美国经济学家,也是资产定价和房地产经济学领域的重要贡献者。

历年诺贝尔经济学奖诺贝尔经济学奖是诺贝尔奖项中的一项,是为了纪念斯维尔德·瓦斯特里克·诺贝尔(Alfred Nobel)的事业和贡献而设立的。

自1969年起,诺贝尔经济学奖开始颁发,每年皆有一至三位得奖者。

本文将回顾历年诺贝尔经济学奖的获奖者和他们的贡献。

1969年,诺贝尔经济学奖的首位获得者是荷兰经济学家约翰内斯·托赫特。

他因为他对产业组织理论的贡献获得了这一殊荣。

托赫特的研究深入探讨了市场结构与企业行为的相互关系,对于经济理论的发展具有重要意义。

继1969年之后,诺贝尔经济学奖的获奖者中涵盖了许多不同领域的经济学家,他们的贡献推动了经济学的研究和实践。

在1970年,保罗·萨缪尔森获得了该奖项。

他是现代宏观经济学的奠基人之一,其著作《经济学》被广泛用作大学经济学教材。

他的研究对于理解宏观经济现象以及经济政策的制定具有重要影响。

另一位获奖者罗纳德·科斯则是在1991年获得奖项的。

科斯因为他对公司治理和合同理论的研究而被授予这一殊荣。

科斯的贡献在于揭示了公司内外部分权和治理结构对经济效益的影响,并提出了“科斯定理”。

经济学奖项的获得者还包括许多其他领域的经济学家,例如,博弈论、市场设计、信息经济学等。

其中之一就是约翰·纳什,在1994年获得诺贝尔经济学奖。

纳什是博弈论的开创者之一,他研究了非合作博弈的理论,对于理解策略决策和竞争行为具有重要意义。

此外,我们也不能忽略两位女性获得者的贡献。

埃莉诺·奥斯特罗姆在2009年获得了这一奖项,她是新制度经济学的奠基人之一。

奥斯特罗姆的研究关注于组织与市场、合作与契约之间的关系,她对于理解经济制度的演化和性质具有重要影响。

最近的一位女性得主是埃斯特·迪弗洛,在2019年获得奖项。

迪弗洛是发展经济学领域的杰出学者,她的研究涉及贫困陷阱、教育投资以及性别不平等等问题。

她的贡献对于制定和实施发展政策具有重要启示。

历年诺贝尔经济学奖1969年:简•丁伯根和拉格纳•弗里希。

简•丁伯根(JAN TINBERGEN) (1903-1994)和拉格纳•弗里希(RAGNAR FRISCH) (1895-1973)共同获得1969年经济奖。

他们进展了动态模型来分析经济进程。

简•丁伯根是经济计量学模式建筑者之父。

拉格纳•弗里希是经济计量学的奠基人,他进展了动态模型来分析经济进程。

1970年:保罗-安-萨默尔森。

保罗•安•萨默尔森(PAUL A SAMUELSON ) (1915-)进展了数理和动态经济理论,将经济科学提高到新的水平。

他的研究涉及经济学的全部领域。

重要著作:《经济分析基础》(Foundations of Economic Analysis);《经济学》(E conomics);《线性规划写经济分析》(Linear Programming and EconomicAnalysis),与多夫曼(Dorfman)及索洛合著;《经济学文选》(Readings in Economics);《萨缪尔森科学论文选》(The Collected Scientific Papers of Paul A.Samuelson)。

1971年:西蒙-库兹列茨。

西蒙•库兹列茨(SIMON KUZNETS ) (1901-1985),俄籍美国人,在研究人口进展趋势及人口结构对经济增长和收入分配关系方面做出了庞大奉献。

1972年:肯尼斯-约瑟夫-阿罗和约翰-希克斯。

肯尼斯•约瑟夫•阿罗(KENNETH J. ARROW) (1921-),美国人,与约翰•希克斯(JOHN R. HICKS)共同深入研究了经济均衡理论和福利理论。

重要著作:《社会选择与个人价僵》(Social Choice and Individual Values);《存货与生产的数学理论研究》(Studies in the Mathematical Theory of Inventory and Production),合著;《公共投资、酬劳率写最适财政政策》(Public investment,the Rate of Return,and Optimal Fiscal Policy);与喀西(M.Kurz)合著《风险承担理论论文集》(Essays in the Theory of Risk Bearing);《组织的极限》(The Limits of Organization)。

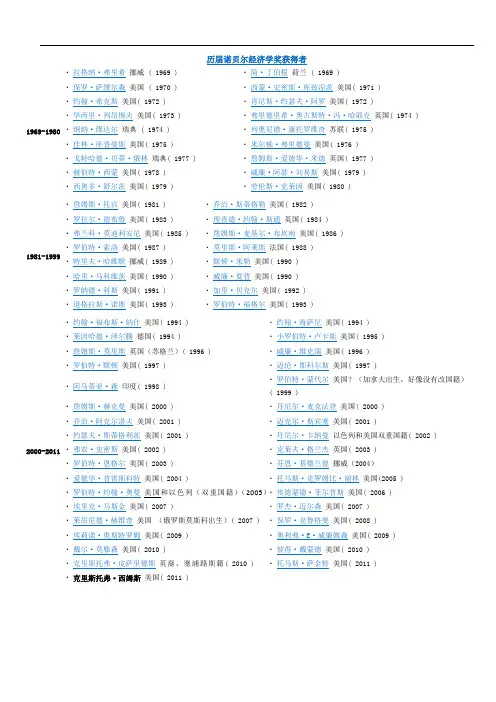

1969-1980 ▪拉格纳·弗里希挪威 ( 1969 ) ▪简·丁伯根荷兰 ( 1969 )▪保罗·萨缪尔森美国 ( 1970 ) ▪西蒙·史密斯·库兹涅茨美国( 1971 )▪约翰·希克斯美国( 1972 ) ▪肯尼斯·约瑟夫·阿罗美国( 1972 )▪华西里·列昂惕夫美国( 1973 ) ▪弗里德里希·奥古斯特·冯·哈耶克英国( 1974 ) ▪纲纳·缪达尔瑞典 ( 1974 ) ▪列奥尼德·康托罗维奇苏联( 1975 )▪佳林·库普曼斯美国( 1975 ) ▪米尔顿·弗里德曼美国( 1976 )▪戈特哈德·贝蒂·俄林瑞典( 1977 ) ▪詹姆斯·爱德华·米德英国( 1977 )▪赫伯特·西蒙美国( 1978 ) ▪威廉·阿瑟·刘易斯美国( 1979 )▪西奥多·舒尔茨美国( 1979 ) ▪劳伦斯·克莱因美国( 1980 )1981-1999 ▪詹姆斯·托宾美国( 1981 ) ▪乔治·斯蒂格勒美国( 1982 )▪罗拉尔·德布鲁美国( 1983 ) ▪理查德·约翰·斯通英国( 1984 )▪弗兰科·莫迪利安尼美国( 1985 ) ▪詹姆斯·麦基尔·布坎南美国( 1986 ) ▪罗伯特·索洛美国( 1987 ) ▪莫里斯·阿莱斯法国( 1988 )▪特里夫·哈维默挪威( 1989 ) ▪默顿·米勒美国( 1990 )▪哈里·马科维茨美国( 1990 ) ▪威廉·夏普美国( 1990 )▪罗纳德·科斯美国( 1991 ) ▪加里·贝克尔美国( 1992 )▪道格拉斯·诺斯美国( 1993 ) ▪罗伯特·福格尔美国( 1993 )2000-2011 ▪约翰·福布斯·纳什美国( 1994 ) ▪约翰·海萨尼美国( 1994 )▪莱因哈德·泽尔腾德国( 1994 ) ▪小罗伯特·卢卡斯美国( 1995 )▪詹姆斯·莫里斯英国(苏格兰)( 1996 ) ▪威廉·维克瑞美国( 1996 )▪罗伯特·默顿美国( 1997 ) ▪迈伦·斯科尔斯美国( 1997 )▪阿马蒂亚·森印度( 1998 )▪罗伯特·蒙代尔美国?(加拿大出生,好像没有改国籍)( 1999 )▪詹姆斯·赫克曼美国( 2000 ) ▪丹尼尔·麦克法登美国( 2000 )▪乔治·阿克尔洛夫美国( 2001 ) ▪迈克尔·斯宾塞美国( 2001 )▪约瑟夫·斯蒂格利茨美国( 2001 ) ▪丹尼尔·卡纳曼以色列和美国双重国籍( 2002 )▪弗农·史密斯美国( 2002 ) ▪克莱夫·格兰杰英国( 2003 )▪罗伯特·恩格尔美国( 2003 ) ▪芬恩·基德兰德挪威(2004)▪爱德华·普雷斯科特美国( 2004 ) ▪托马斯·克罗姆比·谢林美国(2005 )▪罗伯特·约翰·奥曼美国和以色列(双重国籍)(2005)▪埃德蒙德·菲尔普斯美国( 2006 )▪埃里克·马斯金美国( 2007 ) ▪罗杰·迈尔森美国( 2007 )▪莱昂尼德·赫维奇美国(俄罗斯莫斯科出生)( 2007 ) ▪保罗·克鲁格曼美国( 2008 )▪埃莉诺·奥斯特罗姆美国( 2009 ) ▪奥利弗·E·威廉姆森美国( 2009 )▪戴尔·莫滕森美国( 2010 ) ▪彼得·戴蒙德美国( 2010 )▪克里斯托弗·皮萨里德斯英裔、塞浦路斯籍( 2010 ) ▪托马斯·萨金特美国( 2011 )▪克里斯托弗·西姆斯美国( 2011 )。

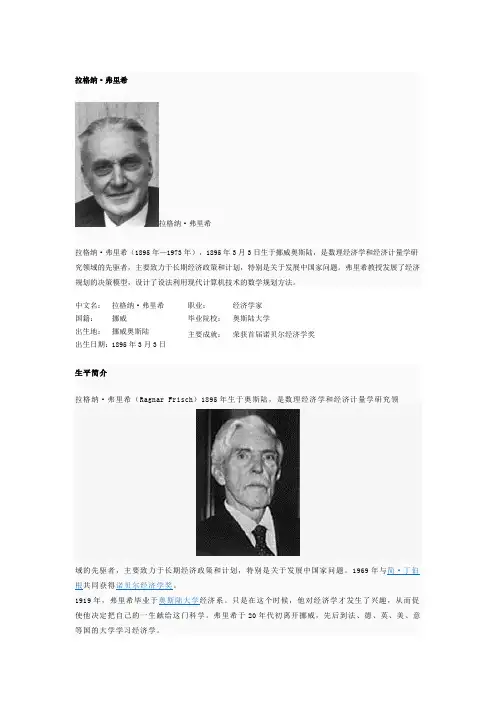

拉格纳·弗里希拉格纳·弗里希拉格纳·弗里希(1895年—1973年),1895年3月3日生于挪威奥斯陆,是数理经济学和经济计量学研究领域的先驱者,主要致力于长期经济政策和计划,特别是关于发展中国家问题。

弗里希教授发展了经济规划的决策模型,设计了设法利用现代计算机技术的数学规划方法。

中文名:拉格纳·弗里希国籍:挪威出生地:挪威奥斯陆出生日期:1895年3月3日职业:经济学家毕业院校:奥斯陆大学主要成就:荣获首届诺贝尔经济学奖生平简介拉格纳·弗里希(Ragnar Frisch)1895年生于奥斯陆,是数理经济学和经济计量学研究领域的先驱者,主要致力于长期经济政策和计划,特别是关于发展中国家问题。

1969年与简·丁伯根共同获得诺贝尔经济学奖。

1919年,弗里希毕业于奥斯陆大学经济系。

只是在这个时候,他对经济学才发生了兴趣,从而促使他决定把自己的一生献给这门科学。

弗里希于20年代初离开挪威,先后到法、德、英、美、意等国的大学学习经济学。

弗里希教授发展了经济规划的决策模型,设计了设法利用现代计算机技术的数学规划方法。

他首先提出了经济计量学的定义,并第一个运用经济计量学的方法分析资本主义的经济波动,首创描述资本主义经济周期的数学模型,最早把导致经济波动的因素区分为扩散作用和冲击作用两大类,将两者结合起来解释资本主义经济周期,为当代经济周期理论奠定了重要基础。

他在把经济计量学的理论和方法应于社会经济活动方面,也做出了许多贡献。

由于其在经济计量学及其应用方面做出的贡献,1969年,他被授予首届诺贝尔经济学奖。

1961年弗里希获意大利林西国家学院安东尼奥·弗尔特林纳里大奖。

他是英国皇家统计学会、美国科学与技术协会、美国经济协会名誉会员,英国科学院、英国皇家经济学会通讯院士,剑桥大学、伯明翰大学、哥本哈根大学、斯德哥尔摩大学名誉博士。

1965年退休后,他仍然继续从事研究和写作,直到他1973年逝世。

历届诺贝尔经济学奖得主及获奖原因(1969~2011)1969。

1。

31)1903。

4.12~1994.6.9),因发展和应用了动态模型来分析经济进程而共同获得1969年诺贝尔经济学奖。

1970因发展了数理和动态经济理论,将经济科学提高到新的水平而荣获诺贝尔经济学奖。

萨缪尔森的研究涉及经济学的全部领域。

1971因在研究人口发展趋势及人口结构对经济增长和收入分配关系方面做出了巨大贡献而获得诺贝尔经济学奖.1972年~1989.5。

20)和经济学家。

8.23~)因“在一般经济均衡理论和福利理论上的贡献”而共同荣获诺贝尔经济学奖。

1973。

5~1999.2.5)因在投入产出方法及其应用上的贡献荣获诺贝尔经济学奖。

1974年。

6~1987。

5。

17);新自由主。

8~1992.3.23).因对货币理论和经济波动理论的研究以及对经济、社会和制度现象互相依赖性的敏锐分析而荣获诺贝尔经济学奖。

1975(1912.1。

19~1986.4.7斯(1910.8。

28~1985。

2.26)。

他们因在资源的最优配置理论方面的贡献而荣获诺贝尔经济学奖。

1976年,。

31~2006。

11。

16)。

因在消费分析、货币史、货币理论以及稳定性政策方面的贡献而荣获诺贝尔经济学奖.1977年,1899。

4。

23~1979.8.31907.6。

23~1995.12.22)。

因在国际贸易理论与国际资本流动方面的开创性贡献而荣获诺贝尔经济学奖。

1978。

15~2001.2.9)。

1979年, 。

4。

30~1998。

2.26)。

1.23~1991。

6.15)。

因在经济发展方面做出了开创性研究,特别是深入研究了发展中国家在经济发展过程中的问题而荣获诺贝尔经济学奖。

1980)因以经济学说为基础,根据现实经济中实有数据所作的经验性估计建立起经济模型,并将这些模型应用于经济波动、经济政策的分析而荣获诺贝尔经济学奖。

19811918.3.5~2002.3.11)阐述和发展了凯恩斯的系列理论及财政政策与货币政策的宏观模型。

诺贝尔经济学奖理解获得者及其贡献1970---------保罗.A.萨缪尔森萨谬尔森于1915年出生美国印第安纳州的加里(Gary)城。

20岁时,(1935年)毕业于芝加哥大学,获文学学士(B.A..)学位;翌年,又获得哈佛大学文学硕士(M..A..)学位;5年后(1941年)获得哈佛大学博士(Ph.D.)学位。

此外,萨谬尔森还曾获得多所大学的名誉学位。

其博士学位论文的题目是《经济理论的运营意义》("The Operational Significance of Economic Theory"),获哈佛大学威尔斯(David A. Wells)奖。

在1947年美国经济学会年会上,保罗•道格拉斯以学会会长的身份把美国第一届克拉克(John Bates Clak)奖章授予了当时未满40岁的萨谬尔森,并预言萨谬尔森在经济学领域有无可限量的前途。

果然,萨谬尔森不负所望,23年后(1970年)便获得了世界经济学的最高奖,诺贝尔经济学奖。

从1940年起,萨谬尔森一直执教于麻省理工学院,现为该院经济学教授。

除此之外,萨谬尔森还曾担任美国计量经济学会会长(1951年),美国经济学会会长(1961年),国际经济学会会长(1965~1986年)和终身荣誉会长(1968年),以及在一系列政府机构和公司任经济顾问和研究员。

萨谬尔森的著作颇丰,主要著作有:《经济分析的基础 (Foundations of Economic Analysis,1947.)、《经济学》(Economics,1948.)、《线性规划与经济分析》(Liner Programming and Analysis,1958.),以及独自撰写和与多夫曼、索罗等合著的大量文章,这些文章被编入《保罗•A•萨谬尔森科学论文集》(Collected Scientific Paper of Paul A. Samuelson)第一、二、三、四、五集。

诺贝尔经济学奖 1978——20181978年赫伯特·西蒙(Herbert A. Simon)美国人(1916-2001)他的主要著作有:《管理行为》、《经济学和行为科学中的决策理论》、《管理决策的新科学》、《人工的科学》、《人们的解决问题》、《思维模型》等。

对于经济组织内的决策程序进行了研究,这一有关决策程序的基本理论被公认为关于公司企业实际决策的创见解。

1979年威廉·阿瑟·刘易斯(William Arthur Lewis)英国人,后入美国籍(1915-1991)《经济计划原理》(1949);《经济增长理论》(1955);《经济成长面面观》(1969);《国际经济秩序之演化》(1978)。

西奥多·舒尔茨(Theodore W. Schultz)美国人(1902-1998)《关税对大麦、燕麦、玉米的影响》(1933);《训练和充实农村地区社会性工作者》(1941);《改变农业》(1943);《农业生产和福利》(1949);《人力资本的投资》(1960)等。

在发展经济学方面,其代表作有:《改造传统农业》(1964);《不稳定经济中的农业》(1945);《农业的经济组织》(1953);《世界农业中的经济危机》(1965);《经济成长和农业》(1968)。

在经济发展方面做出了开创性研究,深入研究了发展中国家在发展经济中应特别考虑的问题。

1980年劳伦斯·克莱因(Lawrence R. Klein)美国人(1920- )《宏观经济学与合理行为理论》(1946);《凯恩斯革命》(1950);《美国经济波动》(1950);《经济计量学教科书》(1974);《美国的一个经济计量模型》(与戈德伯格合著,1955);《经济计量学导论》(1962);《沃顿经济计量预测模型》(与伊万斯合著,1967);《经济预测理论论述》(1971);《宏观经济体系的模拟技术的状况》(1977);《经济计量预测和经济模型导论》(1981)等。

历届诺贝尔经济学获奖名单都有谁(含2023年获得者)历届诺贝尔经济学获奖名单1、1969年简·丁伯根(荷兰)拉格纳·弗里希(挪威)发展了动态模型来分析经济进程。

拉格纳·弗里希是经济计量学的奠基人,简·丁伯根是经济计量学模式建造者之父。

2、1970年保罗·安·萨默尔森(美国)发展了数理和动态经济理论,将经济科学提高到新的水平。

他的研究涉及经济学的全部领域。

3、1971年西蒙·库兹列茨(美国)在研究人口发展趋势及人口结构对经济增长和收入分配关系方面做出了巨大贡献。

4、1972年约翰·希克斯(英国)肯尼斯·约瑟夫·阿罗(美国)深入研究了经济均衡理论和福利理论。

5、1973年华西里·列昂惕夫(前苏联)发展了投入产出方法,该方法在许多重要的经济问题中得到运用。

6、1974年弗·冯·哈耶克(澳大利亚)纲纳·缪达尔(瑞典)深入研究了货币理论和经济波动,并深入分析了经济、社会和制度现象的互相依赖。

7、1975年列奥尼德·康托罗维奇(前苏联)创立了享誉全球的线形规划要点;佳林·库普曼斯(美国)将数理统计学成功运用于经济计量学,对资源最优分配理论做出了贡献。

8、1976年米尔顿·弗里德曼(美国)创立了货币主义理论,提出了永久性收入假说。

9、1977年戈特哈德·贝蒂·俄林(瑞典)、詹姆斯·爱德华·米德(英国)对国际贸易理论和国际资本流动作了开创性研究。

10、1978年赫泊特·亚·西蒙(美国)对于经济组织内的决策程序进行了研究,这一有关决策程序的基本理论被公认为关于公司企业实际决策的见解。

11、1979年威廉·阿瑟·刘易斯(美国)西奥多·舒尔茨(美国)在经济发展方面做出了开创性研究,深入研究了发展中国家在发展经济中应特别考虑的问题。

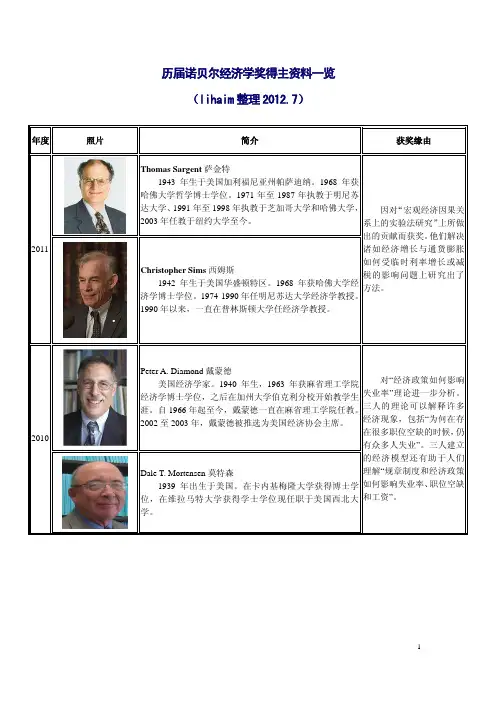

历届诺贝尔经济学奖得主资料一览(lihaim 整理2012.7)年度照片简介获奖缘由2011Thomas Sargent 萨金特1943年生于美国加利福尼亚州帕萨迪纳。

1968年获哈佛大学哲学博士学位。

1971年至1987年执教于明尼苏达大学、1991年至1998年执教于芝加哥大学和哈佛大学,2003年任教于纽约大学至今。

因对“宏观经济因果关系上的实验法研究”上所做出的贡献而获奖。

他们解决诸如经济增长与通货膨胀如何受临时利率增长或减税的影响问题上研究出了方法。

Christopher Sims 西姆斯1942年生于美国华盛顿特区。

1968年获哈佛大学经济学博士学位。

1974-1990年任明尼苏达大学经济学教授。

1990年以来,一直在普林斯顿大学任经济学教授。

2010Peter A. Diamond 戴蒙德美国经济学家。

1940年生,1963年获麻省理工学院经济学博士学位,之后在加州大学伯克利分校开始教学生涯。

自1966年起至今,戴蒙德一直在麻省理工学院任教。

2002至2003年,戴蒙德被推选为美国经济协会主席。

对“经济政策如何影响失业率”理论进一步分析。

三人的理论可以解释许多经济现象,包括“为何在存在很多职位空缺的时候,仍有众多人失业”。

三人建立的经济模型还有助于人们理解“规章制度和经济政策如何影响失业率、职位空缺和工资”。

Dale T. Mortensen 莫特森1939年出生于美国。

在卡内基梅隆大学获得博士学位,在维拉马特大学获得学士学位现任职于美国西北大学。

Christopher A. Pissarides皮萨里德斯1948年出生在塞浦路斯,拥有塞浦路斯与英国双重国籍。

现为伦敦政治经济学院教授。

1973年获伦敦经济学院经济学博士学位,1976年在伦敦经济学院学习此后留校任职至今。

现任伦敦经济学院的经济学教授。

2009Elinor Ostrom奥斯特罗姆(1933-2012)美国著名政治学家、政治经济学家、行政学家和政策分析学家。

历届诺贝尔经济学奖获得者北京时间10月9日,2023年诺贝尔经济学奖得主名单揭晓。

为表彰获奖者在女性劳动力市场中的研究建树,瑞典皇家科学院将此奖授予了哈佛大学经济系教授克劳迪娅·戈尔丁(Claudia Goldin)。

诺贝尔经济学奖是本届诺贝尔奖的收官奖项。

10月2日到10月6日,诺贝尔生理学/医学奖、物理学奖、化学奖、文学奖、和平奖的得主已陆续揭晓。

正式颁奖仪式将于2023年12月10日举行。

戈尔丁是第三位获得诺贝尔经济学奖的女性学者。

和其他奖项相比,获得诺贝尔经济学奖的女性极为稀少:2009年,埃莉诺·奥斯特罗姆(Elinor Ostrom)成为第一位获得诺贝尔经济科学奖的女性;2019年,埃丝特·迪弗洛 (Esther Duflo)因其在缓解全球贫困方面的研究而获奖,她是获奖者中最年轻的一位,得奖时仅47岁。

本届获奖者戈尔丁生于1946年,是美国经济历史学家和劳动经济学家,曾于2013-2014学年担任美国经济学会主席。

她以在女性和经济领域的历史研究而闻名,研究涵盖奴隶制、战争的经济影响、女性劳动力、移民、新交易政策、收入不平等、技术变革、教育以及收入中的性别差异。

在该领域,她研究了几个世纪以来职业女性角色的变化,以及男女之间持续薪酬差距的原因。

2023年诺贝尔经济学奖颁发现场“戈尔丁的发现对社会有着巨大的影响,她可以解释为什么性别差距在上世纪80年代突然开始缩小。

”诺贝尔委员会成员RandiHjalmarsson表示,戈尔丁的研究表明,女性在就业市场中的作用并不是“直线发展的”,而是随着社会规范、女性对自己在工作场所和家庭前景的看法而起伏不定,其中一些想法是在女性生命早期形成的。

经济科学奖委员会主席Jakob Svensson表示:“了解女性在劳动中的作用对全社会而言很重要。

正是因为戈尔丁的开创性研究,我们现在对潜在因素以及未来可能需要解决的障碍有了更多的了解。

历届诺贝尔经济学奖获奖名单汇总(1969-2022年)2022年获奖1、本·伯南克(英文:Ben Shalom Bernanke,1953年12月13日-)2、道格拉斯·戴蒙德(Douglas W. Diamond),男,1953年10月出生2021年获奖1、吉多·W·因本斯(Guido W. Imbens),1963年9月3日出生2、乔舒亚·D·安格里斯特(Joshua D. Angrist),生于1960年9月18日。

3、戴维·卡德(David E.Card),美国经济学家,1956年出生于加拿大圭尔夫2020年获奖1、罗伯特·威尔逊(Robert B.Wilson)2、保罗·米尔格罗姆(Paul grom),男,1948年4月20日生于美国密歇根州底特律市2019年获奖1、迈克尔·克雷默(Michael Kremer),生于1964年2、艾丝特·杜芙若(EstherDuflo),1972年10月25日出生于法国巴黎3、阿比吉特·班纳吉(Abhijit Banerjee),1961年2月21日出生于印度孟买2018年获奖1、保罗·罗默(Paul M.Romer),生于1955年2、威廉·诺德豪斯(William D.Nordhaus)2017年获奖理查德·塞勒(Richard Thaler),男,1945年9月12日2016年获奖1、本特·霍姆斯特罗姆(英语:Bengt Holmstrom;瑞典语:Bengt Robert Holmström),男,67岁,1949年4月18日出生在芬兰首都赫尔辛基2、奥利弗·哈特(Oliver Hart),1948年生于英国伦敦2015年获奖1、安格斯·迪顿(Angus Stewart Deaton),1945年10月19日出生在苏格兰爱丁堡2、让·梯若尔(Jean Tirole)教授2013年获奖1、罗伯特·希勒(Robert J. Shiller)2、拉尔斯·彼得·汉森(Lars Peter Hansen)3、尤金·法玛(Eugene F. Fama,1939年2月14日-)2012年获奖1、罗伊德·沙普利(Lloyd S. Shapley ),1923年6月2日生于美国麻省剑桥2、阿尔文·埃利奥特·罗思(英语:Alvin Eliot Roth,1951年12月19日-)2011年获奖1、克里斯托弗·西姆斯(Christopher A.Sims)1942年10月21日生于美国华盛顿特区2、托马斯·萨金特,1943年生于美国加利福尼亚州帕萨迪纳美国经济学家2010年获奖1、克里斯托弗·皮萨里德斯(Christopher A. Pissarides),男,1948年2月20日出生于塞浦路斯首都尼科西亚2、戴尔·莫滕森(Dale T. Mortensen,1939年2月2日-2014年1月9日)3、彼得·戴蒙德,美国经济学家。

历年诺贝尔经济学奖获得者名单2009年诺贝尔经济学奖得主:奥利弗·威廉森威廉森是"新制度经济学"的著名学者。

他的研究表明,市场和诸如公司等层级组织代表着不同的治理结构,在解决利益冲突方面采取不同的方法。

2009年诺贝尔经济学奖得主:艾利诺-奥斯特罗姆奥斯特罗姆是有史以来第一位获得诺贝尔经济学奖的女性。

她因为“在经济管理方面的分析,特别是对公共资源管理上的分析”获奖。

2008年诺贝尔经济学奖得主:保罗-克鲁格曼美国普林斯顿大学经济学家保罗·克鲁格曼在分析国际贸易模式和经济活动的地域等方面作出了巨大的贡献。

20 07年诺贝尔经济学奖得主:赫维奇马斯金迈尔森这三位美国经济学家因为他们为机制设计理论奠定基础而共同分享2007年诺贝尔经济学奖。

2006年诺贝尔经济学奖得主:埃德蒙·费尔普斯美国经济学家埃德蒙·费尔普斯在加深人们对于通货膨胀和失业预期关系的理解方面作出了巨大贡献。

2005年诺贝尔经济学奖得主:罗伯特·奥曼和托马斯·谢林他们通过博弈理论分析增加了世人对合作与冲突的理解。

他们的理论被广泛应用在解释社会中不同性质的冲突、贸易纠纷、价格之争以及寻求长期合作的模式等科学领域。

2004年诺贝尔经济学奖得主:芬恩·基德兰德和爱德华·普雷斯科特这两位经济学家的研究成果主要集中在两个方面,即有关宏观经济政策的“时间一致性难题”和商业周期的影响因素。

2003年诺贝尔经济学奖得主:罗伯特·恩格尔和克莱夫·格兰杰他们分别用“随着时间变化的易变性”和“共同趋势”两种新方法分析经济时间数列,从而给经济学研究和经济发展带来巨大影响。

2002年诺贝尔经济学奖得主:丹尼尔·卡尼曼和弗农·史密斯卡尼曼把心理学分析法与经济学研究结合在一起,为创立新的经济学研究领域奠定了基础。

史密斯则开创了一系列实验法,为通过实验进行可靠的经济学研究确定了标准。

历届诺贝尔经济学奖得主及获奖原因(1969~2011)1969~1973.1.31)1903.4.12~1994.6.9),因发展和应用了动态模型来分析经济进程而共同获得1969年诺贝尔经济学奖。

19702009.12.13)因发展了数理和动态经济理论,将经济科学提高到新的水平而荣获诺贝尔经济学奖。

萨缪尔森的研究涉及经济学的全部领域。

19711985.7.9)因在研究人口发展趋势及人口结构对经济增长和收入分配关系方面做出了巨大贡献而获得诺贝尔经济学奖。

1972~1989.5.20)~)因“在一般经济均衡理论和福利理论上的贡献”而共同荣获诺贝尔经济学奖。

1973(1906.8.5~1999.2.5)因在投入产出方法及其应用上的贡献荣获诺贝尔经济学奖。

1974~1987.5.17);~1992.3.23)。

因对货币理论和经济波动理论的研究以及对经济、社会和制度现象互相依赖性的敏锐分析而荣获诺贝尔经济学奖。

1975奇·康托罗维奇(1912.1.19~1986.4.7)和美籍荷兰经济学家现代数理经济学的开~1985.2.26)。

他们因在资源的最优配置理论方面的贡献而荣获诺贝尔经济学奖。

1976年,美国经济(1912.7.31~2006.11.16)。

因在消费分析、货币史、货币理论以及稳定性政策方面的贡献而荣获诺贝尔经济学奖。

1977林(1899.4.23~1979.8.3)德华·米德(1907.6.23~1995.12.22)。

因在国际贸易理论与国际资本流动方面的开创性贡献而荣获诺贝尔经济学奖。

1978(1916.6.15~2001.2.9)。

1979年, ~1998.2.26)和英国经济学(1915.1.23~1991.6.15)。

因在经济发展方面做出了开创性研究,特别是深入研究了发展中国家在经济发展过程中的问题而荣获诺贝尔经济学奖。

1980因以经济学说为基础,根据现实经济中实有数据所作的经验性估计建立起经济模型,并将这些模型应用于经济波动、经济政策的分析而荣获诺贝尔经济学奖。

历届诺贝尔经济学奖获奖者名单1969年—1979年[编辑]年份得主国家得奖原因1969年朗纳·弗里施挪威他们建立了动态模型来分析经济过程,前者是现代经济学的奠基人之一,后者是全综合性宏观经济模型的首创者。

扬·廷贝亨荷兰1970年保罗·萨缪尔森美国他发展了数理和动态经济理论,将经济科学提高到新的水平,他的研究涉及经济学的全部领域1971年西蒙·库兹涅茨美国在研究人口发展趋势及人口结构对经济增长和收入分配关系方面做出了巨大贡献1972年约翰·希克斯英国他们深入研究了经济均衡理论和福利理论[1]肯尼斯·约瑟夫·阿罗美国1973年华西里·列昂惕夫美国发展了投入产出方法,该方法在许多重要的经济问题中得到运用[2]1974年贡纳尔·默达尔瑞典他们深入研究了货币理论和经济波动,并深入分析了经济、社会和制度现象的互相依赖[3]弗里德里希·冯·哈耶克英国奥地利1975年列昂尼德·坎托罗维奇苏联前者在1939年创立了享誉全球的线形规划要点,后者将数理统计学成功运用于经济计量学他们对资源最优分配理论做出了贡献[4]特亚林·科普曼斯美国1976年米尔顿·弗里德曼美国创立了货币主义理论,提出了永久性收入假说[5]1977年贝蒂尔·奥林瑞典对国际贸易理论和国际资本流动作了开创性研究[6]詹姆斯·爱德华·米德英国1978年赫伯特·西蒙美国对于经济组织内的决策程序进行了研究,这一有关决策程序的基本理论被公认为关于公司企业实际决策的创见解[7]1979年西奥多·舒尔茨美国在经济发展方面做出了开创性研究,深入研究了发展中国家在发展经济中应特别考虑的问题[8]威廉·阿瑟·刘易斯圣卢西亚1980年—1989年[编辑]年份得主 国家 得奖原因 1980年 劳伦斯·克莱因美国 以经济学说为基础,根据现实经济中实有数据所作的经验性估计,建立起经济体制的数学模型[9] 1981年 詹姆士·托宾 美国阐述和发展了凯恩斯的系列理论及财政与货币政策的宏观模型在金融市场及相关的支出决定、就业、产品和价格等方面的分析做出了重要贡献[10] 1982年 乔治·斯蒂格勒 美国 在工业结构、市场的作用和公共经济法规的作用与影响方面,做出了创造性重大贡献[11] 1983年罗拉尔·德布鲁法国 概括了帕累托最优理论,创立了相关商品的经济与社会均衡的存在定理[12] 1984年 理查德·史东 英国 国民经济统计之父,在国民帐户体系的发展中做出了奠基性贡献,极大地改进了经济实证分析的基础[13]1985年弗兰科·莫迪利安尼 意大利 第一个提出储蓄的生命周期假设这一假设在研究家庭和企业储蓄中得到了广泛应用[14] 1986年 詹姆斯·麦基尔·布坎南美国 将政治决策的分析同经济理论结合起来,使经济分析扩大和应用到社会—政治法规的选择[15] 1987年罗伯特·索洛 美国 对增长理论做出贡献提出长期的经济增长主要依靠技术进步,而不是依靠资本和劳动力的投入[16] 1988年莫里斯·阿莱斯 法国 他在市场理论及资源有效利用方面做出了开创性贡献对一般均衡理论重新做了系统阐述[17]1989年特里夫·哈维默挪威建立了现代计量经济学的基础性指导原则[18]1990年—1999年[编辑]年份得主国家得奖原因1990年哈利·马可维兹美国他们在金融经济学方面做出了开创性工作[19]默顿·米勒美国威廉·福塞斯·夏普美国1991年罗纳德·科斯英国揭示并澄清了经济制度结构和函数中交易费用和产权的重要性[20]1992年盖瑞·贝克美国将微观经济学的理论扩展到对于人类行为的分析上,包括非市场经济行为[21]1993年罗伯特·福格尔 美国前者建立了包括产权理论、国家理论和意识形态理论在内的“制度变迁理论”后者用经济史的新理论及数理工具重新诠释了过去的经济发展过程[22]道格拉斯·诺斯 美国 1994年 约翰·海萨尼 美国这三位数学家在非合作博弈的均衡分析理论方面做出了开创性的贡献,对博弈论和经济学产生了重大影响[23]约翰·福布斯·纳什 美国莱因哈德·泽尔腾 德国1995年 小罗伯特·卢卡斯 美国 倡导和发展了理性预期与宏观经济学研究的运用理论,深化了人们对经济政策的理解,并对经济周期理论提出了独到的见解[24]1996年莫理斯 英国前者在信息经济学理论领域做出了重大贡献,尤其是不对称信息条件下的经济激励理论 后者在信息经济学、激励理论、博弈论等方面都做出了重大贡献[25] 威廉·维克里 加拿大美国1997年 罗伯特·C ·默顿 美国 前者对布莱克-斯科尔斯公式所依赖的假设条件做了进一步减弱,在许多方面对其做了推广后者给出了著名的布莱克-斯科尔斯期权定价公式,该法则已成为金融机构涉及金融新产品的思想方法[26],然而得奖次年其以得奖理论经营的长期资产管理基金(Long-Term Capital Management,LTCM )亦因其公式失效而破产告终[27]。

历届诺贝尔经济学奖得主诺贝尔经济学奖(The Nobel Economics Prize)并非诺贝尔遗嘱中提到的五大奖励领域之一,是由瑞典银行在1968年为纪念诺贝尔而增设的,全称应为“纪念阿尔弗雷德·诺贝尔瑞典银行经济学奖(The Bank of Sweden Prize in Economic Sciences in Memory of Alfred Nobel)”,通常称为诺贝尔经济学奖,也称瑞典银行经济学奖。

其评选标准与其它奖项是相同的,获奖者由瑞典皇家科学院评选,1969年(该银行的300周年庆典)第一次颁奖,由挪威人弗里希和荷兰人丁伯根共同获得,美国经济学家萨缪尔森、弗里德曼等人均获得过此奖。

近10年诺贝尔经济学奖得主一览:2011年诺贝尔经济学奖授予普林斯顿大学的西姆斯及纽约大学的萨金特。

普林斯顿大学的克里斯托弗·西姆斯教授(Christopher Sims)在时间序列计量经济学和应用宏观经济学领域中是一位非常有影响的经济学家。

他在时间序列统计理论和经验宏观经济学方面做出了重要贡献。

纽约大学托马斯·萨金特(Thomas J.Sargent)一直是理性预期学派的领袖人物,为新古典宏观经济学体系的建立和发展作出了杰出贡献,对宏观经济模型中预期的作用、动态经济理论与时间序列分析的关系等方面做出了开创性的工作。

2010年诺贝尔经济学奖得主:彼得·戴蒙德、戴尔·莫滕森、克里斯托弗·皮萨里德斯2009年诺贝尔经济学奖得主:奥利弗·威廉森和埃莉诺·奥斯特罗姆2008年诺贝尔经济学奖得主:保罗·克鲁格曼2007年诺贝尔经济学奖得主:赫维茨、罗杰·B.迈尔森和马斯金2006年诺贝尔经济学奖得主:埃德蒙·费尔普斯2005年诺贝尔经济学奖得主:罗伯特·奥曼和托马斯·谢林2004年诺贝尔经济学奖得主:芬恩·基德兰德和爱德华·普雷斯科特2003年诺贝尔经济学奖得主:罗伯特·恩格尔和克莱夫·格兰杰2002年诺贝尔经济学奖得主:丹尼尔·卡尼曼和弗农·史密斯2001年诺贝尔经济学奖得主:乔治·阿克尔洛夫、迈克尔·史宾斯、约瑟夫·斯蒂格利茨2000年诺贝尔经济学奖得主:詹姆斯·赫克曼和丹尼尔·麦克法登21世纪2000年詹姆斯·赫克曼(James J. Heckman)1944 年生于美国芝加哥,曾就读于科罗拉多学院。

1971年获普林斯顿大学经济系博士学位。

现为芝加哥大学的教授。

丹尼尔·麦克法登(Daniel L. McFadden)1937 年生于美国北卡罗来那州的瑞雷,曾就读于明尼苏达大学。

1962年获得明尼苏达大学博士学位。

现为加州大学伯克莱分校教授。

在微观计量经济学领域,他们发展了广泛应用于个体和家庭行为实证分析的理论和方法2001年乔治·阿克尔洛夫(George A. Akerlof )生于1940年,美国加州大学伯克莱分校教授迈克尔·斯宾塞(A. Michael Spence )生于1943年,美国加州斯坦福大学教授约瑟夫·斯蒂格利茨(Joseph E. Stiglitz)生于1943年,美国纽约哥伦比亚大学教授为不对称信息市场的一般理论奠定了基石。

他们的理论迅速得到了应用,从传统的农业市场到现代的金融市场。

他们的贡献来自于现代信息经济学的核心部分2002年丹尼尔·卡纳曼(Daniel Kahneman)1934年出生,美国普林斯顿大学心理学和公共事务教授。

弗农·史密斯(Vernon L. Smith)1927年出生,美国乔治·梅森大学经济学和法律教授。

传统上,经济学研究主要建立在人们受自身利益驱动并能作出理性决策的假设基础之上。

长期以来,经济学被普遍视为是一种依赖于实际观察的经验科学,或者是建立在演绎、推理方法基础之上的思辩性哲学,而不是在可控实验室中进行检测的实验性科学。

然而,现在经济学研究越来越重视修正和测试基础经济理论的前提假设,并越来越依赖于在实验室里而不是从实地获得的数据。

这种研究源于两个截然不同但目前正在相互融合的领域:一个是用认知心理学分析方法研究人类的判断和决策行为的领域;另一个是通过实验室实验来测试或检验根据经济学理论作出预测的未知或不确定性领域。

卡纳曼和史密斯正是这两个研究领域的先驱。

卡纳曼因卓有成效地把心理学分析方法与经济学研究融合在一起,而为创立一个新的经济学研究领域奠定了基础,其主要研究成果是,他发现了人类决策的不确定性,即发现人类决策常常与根据标准经济理论假设所作出的预测大相径庭。

他与已故的阿莫斯·特维尔斯基合作,提出了一种能够更好地说明人类行为的期望理论2003年克莱夫·格兰杰(Clive W.J. Granger) 1934年生于英国威尔士的斯旺西,现为英国公民。

他1959年获英国诺丁汉大学博士学位,现是美国圣迭戈加利福尼亚大学荣誉经济学教授。

罗伯特·恩格尔(Robert F. Engle III) 1942年生于美国纽约的锡拉丘兹,1969年获美国康奈尔大学博士学位,现为美国纽约大学金融服务管理学教授。

他们分别用“随着时间变化的易变性”和“共同趋势”两种新方法分析经济时间序列,从而给经济学研究和经济发展带来巨大影响。

研究人员在进行估量关系、作出预测以及检验经济学理论中的假设时,往往以时间序列,即以按时间排列的观察周期的形式来使用数据。

这种时间序列显示了国内生产总值、价格、利率、股票价格等的演变。

在上个世纪80年代,两位获奖者发明了新的统计方法来处理许多经济时间序列中两个关键属性:随时间变化的易变性和非稳定性。

在金融市场上,随着时间的随机波动,即易变性,具有特殊重要的意义,因为股票和各类有价证券的价值取决于易变性的风险。

波动可以随着时间发生很大变化:一个波动很大的动荡期后总是一个波动很小的平静期。

恩格尔所发明的“自动递减条件下的异方差性”(ARCH)理论能精确地获取很多时间序列的特征,并对能把随时间变化的易变性进行统计模型化的方法进行了发展。

现在,他的ARCH模型已经不仅是研究人员不可缺少的工具,金融市场上的分析家也用它来进行资产定价和证券投资风险评估。

大部分整体经济时间序列都有一个随机趋势,一次暂时的失调会产生长期持续的影响。

这些时间序列被叫做“非稳定的”序列。

格兰杰论证出,当用于稳定时间序列的统计方法运用于非稳定的数据分析时,人们很容易做出安全错误的判断。

他的重大发现是,把两个以上非稳定的时间序列进行特殊组合后可能呈现稳定性。

格兰杰把这种现象叫做“共和体”。

他这一方法在对诸如储蓄和消费的关系、汇率和物价的关系以及短期和长期利率的关系等经济学领域的研究中有着意义非凡的作用。

2004年芬恩·基德兰德(Finn E. Kydland),1943年生于挪威。

1973年从匹兹堡的卡内基—梅隆大学获得博士学位,现任卡内基—梅隆大学和加利福尼亚圣巴巴拉分校的教授。

爱德华·普雷斯科特(Edward C. Prescott),1940年生于美国纽约州。

1967年从匹兹堡的卡内基-梅隆大学获得博士学位。

普雷斯科特曾先后在宾州大学、卡内基-梅隆大学和明尼苏达大学任教,现任亚利桑那州立大学凯瑞(W.P. Carey)商学院经济学讲席教授,并担任明尼阿波利斯联邦储备银行的资深顾问。

他在卡内基—梅隆大学任教期间曾担任基德兰德的博士论文导师。

他们一是通过对宏观经济政策运用中“时间连贯性难题”的分析研究,为经济政策特别是货币政策的实际有效运用提供了思路;二是在对商业周期的研究中,通过对引起商业周期波动的各种因素和各因素间相互关系的分析,使人们对于这一现象的认识更加深入。

2005年托马斯·克罗姆比·谢林(Thomas Crombie Schelling),1921年生于美国。

哈佛大学博士。

现任马里兰大学教授。

罗伯特·约翰·奥曼(Robert John Aumann),1930年生于德国。

麻省理工学院博士。

耶路撒冷希伯来大学教授。

通过博弈论分析促进了对冲突与合作的理解。

2006年埃德蒙德·菲尔普斯(Edmund Phelps) 1933年出生,美国人。

菲尔普斯教授的研究方向主要集中于宏观经济学的各个领域,包括就业、通货膨胀和通货紧缩、储蓄、公债、税收、代际公平、价格、工资、微观主体行为、资本形成、财政和货币政策,以及他最有成就的领域经济增长问题,被誉为“现代宏观经济学的缔造者”和“影响经济学进程最重要的人物”之一。

菲尔普斯教授最重要的贡献在于经济增长理论。

他继罗伯特·索洛之后,对经济增长的动态最优化路径进行了分析,提出了著名的“经济增长黄金律”,从而正式确立了经济增长理论。

2007年埃里克·马斯金(Eric S. Maskin),1950年出生于美国纽约。

1976年获得哈佛大学应用数学博士学位。

1985至2000年任哈佛大学经济系教授。

2003年出任世界计量经济学会会长,普林斯顿高等研究院社会科学部主任。

在现代经济学最为基础的领域里做出了卓越的贡献,其中包括公共选择理论、博弈论、激励理论与信息理论以及机制设计。

被誉当今国际经济学最受尊敬的经济学大师。

罗杰·迈尔森(Roger B. Myerson),1951年3月29日生于美国波士顿,美国国籍。

1976年获得哈佛大学应用数学博士学位,其博士课题为“一种合作博弈理论(A Theory of Cooperative Games)”,对博弈论有深入的研究。

著有《博弈论:矛盾冲突分析》(Game Theory: Analysis of Conflict)及《经济决策的概率模型》(Probability Models for Economic Decisions)。

莱昂尼德·赫维奇(Leonid Hurwicz)犹太人,1917年出生于波兰,第二次世界大战中来到美国。

美国科学院院士,美国经济学会院士,总统奖获得者,明尼苏达大学校董事会讲座教授。

开始时兴趣主要是计量经济学,对动态计量模型的识别问题作出了奠基性的工作。

1947年首先提出并定义了宏观经济学中的理性预期概念。

其主要研究领域包括机制和机构设计以及数理经济学。

最重要的研究工作是开创了经济机制设计理论。

他曾于1990年由于“对现代分散分配机制的先锋性研究”获得美国国家科学奖。

2008年保罗·克鲁格曼(PaulR.Krugman)1953年2月出生于纽约长岛,犹太人,毕业于耶鲁大学经济学专业,1977年获得麻省理工学院博士学位,先后在耶鲁、麻省理工、斯坦福大学任教,2000年开始在普林斯顿大学工作。