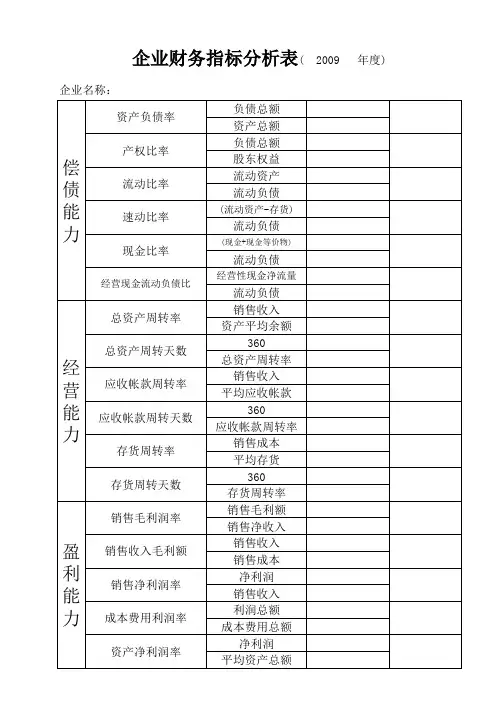

财务分析:企业财务状况的体检表

- 格式:doc

- 大小:24.50 KB

- 文档页数:2

本文由梁老师精心编辑整理(营改增后知识点),学知识,来百度文库!

财务分析:企业财务状况的体检表

资产情况

包括流动资产和非流动资产,其中流动资产在理论上是指在一个经营周期内可以变现的资产,需要重点分析的是货币资金(现金及现金等价物)和存货指标以及应收款项等。

一、货币资金(债权人和投资人关注):账上有多少货币资金,包括库存现金、银行存款、其它货币资金、随时可以变现的资产。

这些资产是企业正常生产经营、面对困难时期(偿还到期债务),以及企业未来发展的最直接的财务资源,当货币资金储备快速下降且长时期保持低位的话,这样的企业很难实现扩张,即便市场有机遇也无法把握住。

然而,企业货币资金储备过多,而且长时期保持高位,这很可能意味着企业找不到好的投资项目,未来的成长性难以期待。

货币资金的指标数值:货币资金占资产总额的比率=6%;货币资金占负债总额的比率=20%。

二、存货(是企业潜在的销售收入来源——原料、半成品可以生产出成品进行销售,产成品可以直接用于销售):存货的增长率大于主营业务成本的增长率,需要检查库存商品构成;

1、产成品数额增长率大于销售成本增长率,说明企业有可能存在商品销售不畅,存在商品积压,看是否超过保利期限或保本期限,应及时处理,减少库存,进而减少营运资金的占用。

2、如果是原材料的增长率大于存货的增长率,说明企业有可能是下游需求旺盛,企业为生产销售而采购和储备大量原材料,未来企业的销售可能会实现快速增长。

存货的指标数值:存货占总资产的比率=30%

1。