(完整word版)国际金融计算公式

- 格式:doc

- 大小:27.01 KB

- 文档页数:2

国际经济学名词:1、国际经济学:是经济的一般理论在国际经济范围中的延伸和应用,是以经济学的一般理论为基础来研究国际经济活动与国际经济关系的经济学分支学科,是整个经济学体系的有机组成部分.主要研究对象有国际贸易理论与政策、国际收支、外汇理论、生产要素的国际流动、跨国公司、经济发展、经济一体化、开放经济的宏观调节、经济全球化与国际经济秩序研究等.2、绝对利益:在某一种商品上,一个经济在劳动生产率上占有绝对优势,或其生产所耗费的劳动成本绝对低于另一经济,若各个经济都从事自己占有绝对优势商品的生产,继而进行交换,那么双方都可以通过交换得到绝对的利益,从而整个世界也可以获得分工的好处.3、比较利益:甲国在生产任何产品时成本均低于乙国,劳动生产率均高于乙国,处于绝对优势,两个国家间进行贸易的可能性依然存在,因为两国劳动生产率之间的差距,并不是在任何产品上都一样。

这样,处于绝对优势的国家集中生产本国国内具有最大优势的产品,处于绝对劣势的国家停止生产在本国国内处于最大劣势的产品,通过自由交换,双方都可节约社会劳动,增加产品的消费。

世界也因而增加产量,提高劳动生产率。

4、国际分工:即各国之间的劳动分工,生产的国际专业化.它是国际贸易的基础,是社会分工从国内向国外延伸的结果。

各国对于分工方式的选择以及分工的变化,反映了彼此之间经济发展水平的差异及各国经济联系的程度。

主要有产业间、产业内、垂直、水平以及不同要素密集度之间的分工等类型.5、贸易乘数:在开放的条件下,对外贸易的增长可以使国民经济成倍增加,对外贸易乘数研究一国对外贸易与国民收入、就业之间的互相影响,描述了在开放经济体系内部出口促进经济增长的动态过程。

公式为:dY=[l/(dM/dY)] dX。

(2003)6、一价定律:在完全竞争的市场上,相同的交易产品或金融资产经过汇率调整后,在世界范围内其交易成本一定是相等的。

这个定律在经济中是通过诸如购买力平价、利息平价、远期汇率等经济关系表现出来的.7、贸易创造与贸易转移:关税同盟成员国产品从生产成本较高的国内生产转向成本较低的关税同盟中贸易对象国生产,本国从贸易对象国进口的一种过程和现象。

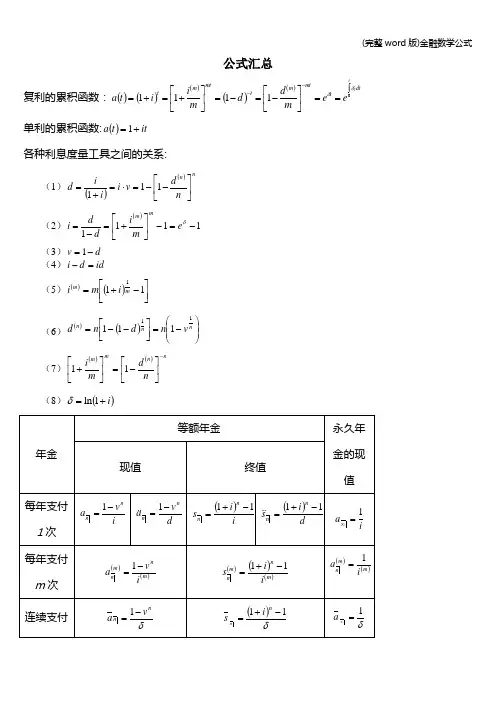

公式汇总复利的累积函数:()()()()()⎰==⎥⎦⎤⎢⎣⎡-=-=⎥⎦⎤⎢⎣⎡+=+=--tt dttmtm tmtm te e m d d m i i t a 01111δδ单利的累积函数:()it t a +=1 各种利息度量工具之间的关系:(1)()()nn n d v i i id ⎥⎦⎤⎢⎣⎡--=⋅=+=111 (2)()1111-=-⎥⎦⎤⎢⎣⎡+=-=δe m i d d i mm (3)d v -=1(4)id d i =- (5)()()⎥⎦⎤⎢⎣⎡-+=111m m i m i(6)()()⎪⎪⎭⎫ ⎝⎛-=⎥⎦⎤⎢⎣⎡--=n n n v n d n d11111 (7)()()nn mm n d m i -⎥⎦⎤⎢⎣⎡-=⎥⎦⎤⎢⎣⎡+11(8)()i +=1ln δ第一章 利息基本计算1。

1 利息基本函数 1。

1。

1 累积函数 实利率:)()()(112,21t a t a t a i t t -=1。

1。

2 单利和复利 单利:it t a +=1)( 复利:()t i t a +=1)( 1.1。

3 贴现函数贴现函数: 单利 ()()dt it t a -=+=11-1-1 复利 ()()()t t d i t a -=+=11--1 实贴现率:)()1()(n a n a n a d n --=贴现因子:()i i v -+=1 关系式:(1)d d i -=1 i iid <+=1 (2)iv d = (3)v d -=1 (4)id d i =-1。

1.4 名利率和名贴现率名利率:()mm m i i ⎪⎪⎭⎫⎝⎛+=+11名贴现率:()p p p i d ⎪⎪⎭⎫⎝⎛-=-11关系式:(1)()()m i dm m 111=-(2)()()()()2md i m d m i m m m m ⋅=- 1.1.5 连续利息函数利息力函数:()()t a t a t '=δ 利息力:()()d v i --=-=+=1ln ln 1ln δ累积函数:()δδe ds t a ts =⎪⎭⎫ ⎝⎛=⎰0exp贴现力函数:()[]()[]t a t a t11--'-=δ 贴现函数:()⎪⎭⎫ ⎝⎛-=⎰-t s ds t a 01exp δ 关系式: (1)()⎪⎪⎭⎫⎝⎛-=1m m e m i δ (2)()⎪⎪⎭⎫ ⎝⎛-=-p p e p d δ1 (3)()()δ==∞→∞→p p m m d i lim lim (4)()()i i d d m p ≤<<≤δ1。

国际金融计算公式总结国际金融计算是金融领域中重要的分支之一,它主要研究跨国公司、国际金融市场和国际金融机构等与国际金融活动相关的各种问题。

在国际金融计算中,有一些重要的公式被广泛应用于金融分析、决策和风险管理等领域。

本文将对一些常用的国际金融计算公式进行总结,以便读者更好地了解和应用这些公式。

一、货币兑换公式货币兑换公式是国际金融计算的基础公式之一、它用于计算不同货币之间的兑换率。

1、直接报价 currency A / currency B = direct exchange rate直接报价是指以一种货币来衡量另一种货币的价格。

2、间接报价 currency B / currency A = indirect exchange rate间接报价是指以一种货币来表示所需的另一种货币的价格。

3、交叉汇率 cross exchange rate = (direct exchange rate of currency A / direct exchange rate of currency B)交叉汇率是指通过两个货币直接汇率计算出的两个不同货币之间的汇率。

二、利息计算公式利息计算公式用于计算借款或存款的利息。

简单利息计算公式是利用固定利率和借贷时间计算利息的公式。

复合利息计算公式是利用不同计息方式计算出的利息。

三、现金流量计算公式现金流量计算公式用于计算现金流入和流出的金额。

1、净现值计算公式 net present value = present value of cash inflows - present value of cash outflows净现值计算公式是用于衡量项投资项目现金流量的总体价值。

2、内部收益率计算公式 internal rate of return = discount rate at which the net present value equals zero内部收益率计算公式是用于计算投资项目的收益率。

国际金融计算公式总结为了解释国际金融计算的一些常用公式,本文总结了几个重要的公式,并提供了对它们的解释和用途。

1. 资本收益率(Return on Equity,ROE):ROE=(净利润/股东权益)*100%这个公式用于衡量一家公司的净利润与股东权益之间的比例关系。

它可以帮助投资者和分析师评估一家公司的盈利能力和股东的回报率。

2. 毛利润率(Gross Profit Margin):毛利润率=(营业收入-营业成本)/营业收入*100%这个公式用于计算一家公司销售商品或提供服务后剩余的利润与总销售额之间的比例。

它可以帮助投资者和分析师判断一家公司的盈利能力和经营效率。

3. 净利润率(Net Profit Margin):净利润率=(净利润/营业收入)*100%这个公式用于计算一家公司的净利润与总营业收入之间的比例。

它可以帮助投资者和分析师评估一家公司的净利润水平和盈利能力。

4. 每股收益(Earnings per Share,EPS):EPS=净利润/总发行股数这个公式用于计算每股普通股的收益。

它可以帮助投资者和分析师评估一家公司的盈利能力和每股股东收益。

5. 资本资产回报率(Return on Assets,ROA):ROA=(净利润/总资产)*100%这个公式用于计算一家公司利用其总资产赚取的利润的百分比。

它可以帮助投资者和分析师评估一家公司的资产利用效率和盈利能力。

6. 财务杠杆(Financial Leverage):财务杠杆=总资产/股东权益这个公式用于衡量一家公司的财务杠杆水平,即它利用债务和股东权益来融资其资产的能力。

它可以帮助投资者和分析师评估一家公司的财务风险和盈利能力。

7. 现金流量比率(Cash Flow Ratio):现金流量比率=现金流量净额/资产负债表总负债这个公式用于衡量一家公司可用现金流量相对于其总负债的比例。

它可以帮助投资者和分析师评估一家公司的偿债能力和流动性。

计算题1、关于贴现贴现付款额(贴现净额)=到期票据金额—贴现利息如果票据是有息,则到期票据金额是本利和,如果票据是贴现发行的,则到期票据金额就是票据面额。

贴现利息则是申请贴现人因提前获得资金而出让的部分,也是银行因这一笔贴现而获利的部分。

贴现利息=到期票据金额×贴现率×贴现期限。

其中,贴现期限须注意换算,如给定期限为“×月”,则贴现率除以12再乘以贴现月数,如给定期限为“×天”,则贴现率除以360再乘以贴现天数。

例1:现有一张10000元的商业汇票,期限为6个月,在持有整4个月后,到银行申请贴现,在贴现率为10%的情况下,计算贴息和贴现净额各为多少元?本题中,到期票据金额是10000,贴现期限是2月,贴现率是10%,因而,贴息=10000×10%×2÷12=166.7元贴现净额=10000-166.7=9833.3元某人因急需用款,凭该期票于6月27日到银行办理贴现,银行规定的贴现率为6%,该期票8月14日,票据面额为1208元,试算该人可从银行获得多少贴现付款。

(一年按360天算)解:从6月27日到8月14日,一共48天。

P=1208*(1-6%*48/360)=1208*0.992=1198.34元2、关于收益率这里,我们一般只讨论持有期收益率,即收益与本金之比,再将它化为年收益率即可。

如例1中,如果再追加一个问,银行在此次交易中获得的收益率是多少?考虑银行的收益与成本,收益是多少?就是贴息166.7元,成本是多少?就是付给贴现人的9833.3元。

则,银行收益率=(166.7÷9833.3)×(12÷2)×100%=10.17%例2:某人于2008年1月1日以102元的价格购买了一张面值为100元、利率为10%(单利)、每年1月1日支付一次利息的2004年发行5年期国库券,并持有到2009年1月1日到期。

PartⅠ.Decide whether each of the following statements is true or false (10%)每题1分, 答错不扣分1.I.perfec.market.existed.resource.woul.b.mor.mobil.an.coul.therefor.b.transferre.t.thos.countrie.mor.willin.t.pa..hig.pric.fo.them.. .. .2.Th.forwar.contrac.ca.hedg.futur.receivable.o.payable.i.foreig.currencie.t.insulat.th.fir.agains.exchang.rat.risk ... . )3.Th.primar.objectiv.o.th.multinationa.corporatio.i.stil.th.sam.primar.objectiv.o.an.firm.i.e..t.maximiz.sharehol de.wealth.. .. )4..lo.inflatio.rat.tend.t.increas.import.an.decreas.exports.thereb.decreasin.th.curren.accoun.deficit.othe.thing.e qual......5..capita.accoun.defici.reflect..ne.sal.o.th.hom.currenc.i.exchang.fo.othe.currencies.Thi.place.upwar.pressur.o.tha.hom.currency’.value.. .. )parativ.advantag.implie.tha.countrie.shoul.specializ.i.production.thereb.relyin.o.othe.countrie .fo.som.products.. .. .7.Covere.interes.arbitrag.i.plausibl.whe.th.forwar.premiu.reflec.th.interes.rat.differentia.betwee.tw.countrie.sp ecifie.b.th.interes.rat.parit.formula. .. . )8.Th.tota.impac.o.transactio.exposur.i.o.th.overal.valu.o.th.firm.. .. .9. .pu.optio.i.a.optio.t.sell-b.th.buye.o.th.option-.state.numbe.o.unit.o.th.underlyin.instrumen.a..specifie.pric.pe.uni.durin..specifie.period... . )10.Future.mus.b.marked-to-market.Option.ar.not.....)PartⅡ:Cloze (20%)每题2分, 答错不扣分1.I.inflatio.i..foreig.countr.differ.fro.inflatio.i.th.hom.country.th.exchang.rat.wil.adjus.t.maintai.equal.. purchasin.powe... )2.Speculator.wh.expec..currenc.t..appreciat..... .coul.purchas.currenc.future.contract.fo.tha.currency.3.Covere.interes.arbitrag.involve.th.short-ter.investmen.i..foreig.currenc.tha.i.covere.b.....forwar.contrac...... .t. sel.tha.currenc.whe.th.investmen.matures.4.. Appreciation.Revalu....)petitio.i.increased.5.....PP... .suggest..relationshi.betwee.th.inflatio.differentia.o.tw.countrie.an.th.percentag.chang.i.th.spo.exchang.ra t.ove.time.6.IF.i.base.o.nomina.interes.rat....differential....).whic.ar.influence.b.expecte.inflation.7.Transactio.exposur.i..subse.o.economi.exposure.Economi.exposur.include.an.for.b.whic.th.firm’... valu... .wil.b.affected.modit.a..state.pric.i..... pu..optio..i.exercised9.Ther.ar.thre.type.o.long-ter.internationa.bonds.The.ar.Globa.bond. .. eurobond.....an....foreig.bond...).10.An.goo.secondar.marke.fo.financ.instrument.mus.hav.a.efficien.clearin.system.Mos.Eurobond.ar.cleare.thr oug.eithe...Euroclea... ..o.Cedel.PartⅢ:Questions and Calculations (60%)过程正确结果计算错误扣2分rmation:A BankB BankBid price of Canadian dollar $0.802 $0.796Ask price of Canadian dollar $0.808 $0.800rmation.i.locationa.arbitrag.possible?put.t h.profi.fro.thi.arbitrag.i.yo.ha.$1,000,e.(5%)ANSWER:Yes! One could purchase New Zealand dollars at Y Bank for $.80 and sell them to X Bank for $.802. With $1 million available, 1.25 million New Zealand dollars could be purchased at Y Bank. These New Zealand dollars could then be sold to X Bank for $1,002,500, thereby generating a profit of $2,500.2.Assum.tha.th.spo.exchang.rat.o.th.Britis.poun.i.$1.90..Ho.wil.thi.spo.rat.adjus.i.tw.year.i.th.Unite.Kingdo.experience.a.inflatio.rat.o..percen.pe.yea.whil.th.Unite.State.experience.a.inflatio.rat.o..perc en. pe.year?(10%)ANSWER:According to PPP, forward rate/spot=indexdom/indexforth.exchang.rat.o.th.poun.wil.depreciat.b.4..percent.Therefore.th.spo.rat.woul.adjus.t.$1.9..[..(–.047)..$1.81073.Assum.tha.th.spo.exchang.rat.o.th.Singapor.dolla.i.$0.70..Th.one-yea.interes.rat.i.1.percen.i.th.Unite.State.a n..percen.i.Singapore..Wha.wil.th.spo.rat.b.i.on.yea.accordin.t.th.IFE?.(5%)ANSWER: according to the IFE,St+1/St=(1+Rh)/(1+Rf)$.70 × (1 + .04) = $0.7284.Assum.tha.XY.Co.ha.ne.receivable.o.100,00.Singapor.dollar.i.9.days..Th.spo.rat.o.th.S.i.$0.50.an.th.Singap or.interes.rat.i.2.ove.9.days..Sugges.ho.th.U.S.fir.coul.implemen..mone.marke.hedge..B.precis. .(10%)ANSWER: The firm could borrow the amount of Singapore dollars so that the 100,000 Singapore dollars to be received could be used to pay off the loan. This amounts to (100,000/1.02) = about S$98,039, which could be converted to about $49,020 and invested. The borrowing of Singapore dollars has offset the transaction exposure due to the future receivables in Singapore dollars.pan.ordere..Jagua.sedan.I..month..i.wil.pa.£30,00.fo.th.car.I.worrie.tha.poun.ster1in.migh.ris.sharpl.fro.th.curren.rate($1.90)pan.bough...mont.poun.cal.(suppose.contrac.siz..£35,000.wit..strik.pric.o.$1.9.fo..premiu.o.2..cents/£.(1)Is hedging in the options market better if the £ rose to $1.92 in 6 months?(2)what did the exchange rate have to be for the company to break even?(15%)Solution:(1)I.th..ros.t.$pan.woul. exercis.th.poun.cal.option.Th.su.o.th.strik.pric.an.premiu..i.$1.90 + $0.023 = $1.9230/£Thi.i.bigge.tha.$1.92.So hedging in the options market is not better.(2.whe.w.sa.th. compan.ca.brea.even.w.mea.tha.hedgin.o.no.hedgin.doesn’. matter.An.onl.whe.(strik.pric..premiu.).th.exchang.rat.,hedging or not doesn’t matter.So, the exchange rate =$1.923/£.6.Discus.th.advantage.an.disadvantage.o.fixe.exchang.rat.system.(15%)textbook page50 答案以教材第50 页为准PART Ⅳ: Diagram(10%)Th.strik.pric.fo..cal.i.$1.67/£.Th.premiu.quote.a.th.Exchang.i.$0.022.pe.Britis.pound.Diagram the profit and loss potential, and the break-even price for this call optionSolution:Following diagram shows the profit and loss potential, and the break-even price of this put option:PART Ⅴa) b) Calculate the expected value of the hedge.c) How could you replicate this hedge in the money market?Yo.ar.expectin.revenue.o.Y100,00.i.on.mont.tha.yo.wil.nee.t.cover.t.dollars.Yo.coul.hedg.thi.i.forwar.market.b.takin.lon.position.i.U.dollar.(shor.position.i.Japanes.Yen).B.lockin.i.you.pric.a.$..Y105.you.dolla.revenue.ar.guarantee.t.b.Y100,000/ 105 = $952You could replicate this hedge by using the following:a) Borrow in Japanb) Convert the Yen to dollarsc) Invest the dollars in the USd) Pay back the loan when you receive the Y100,000。

练习题1.如果你向中国银行询问英镑兑美元的汇价,银行告知你为:£1=US$1.9682/87。

问:(1)如果你要卖给银行美元,应该使用哪个价格?(2)如果你要卖出英镑,又应该使用哪个价格?(3)如果你要从银行买进5000英镑,你应该准备多少美元?2.假设汇率:£1=US$1.9680/90,US$1=SKr1.5540/60,试计算英镑兑瑞典克朗的汇率。

3.假设汇率:US$1=¥JP125.50/70,US$1=HK$7.8090/00,试计算日元兑港币的汇率。

4.已知去年同一时期美元兑日元的中间汇率为US$1=JP¥133.85,而今年的汇率则为US$1=JP¥121.90,求这一期间美元对日元的变化率和日元对美元的变化率。

5.如果你是银行的报价员,你向另一家银行报出美元兑加元的汇率为1.5025/35,客户想要从你这里买300万美元。

问:(1)你应该给客户什么价格?(2)你相对卖出去的300万美元进行平仓,先后询问了4家银行,他们的报价分别为:①A银行 1.5028/40②B银行 1.5026/37③C银行 1.5020/30④D银行 1.5022/33,问:这4家银行的报价哪一个对你最合适?具体的汇价是多少?6.假设汇率如下:纽约£1=US$1.9650 伦敦£1=JP¥240 东京 US$1= JP¥120 请进行三角套汇。

7.某日伦敦外汇市场的汇率为£1=US$1.9650/70,US$1=HK$7.8020/40。

请套算出英镑兑港元的汇率。

如果某一个出口商手中持有100万英镑,可以兑换多少港元?8.已知东京外汇市场上的汇率如下:£1=US$1.9450/80,US$1=JP¥133.70/90。

请问某公司以英镑买进日元的汇率应该是多少?如果公司需要对外支付100万英镑,又需要支付多少日元呢?9.已知美元/加元1.2350/70,美元/挪威克朗5.7635/55。

某公司要以加元买进挪威克朗,汇率是多少?如果持有500万加元,可以兑换多少挪威克朗?如果持有1000万挪威克朗,又可以兑换多少加元呢?10. US$1=JP¥121.30/50这个汇率中,美元的买价和卖价分别是哪个,而日元的买价和卖价又分别是哪个?参考答案1.(1) 1.9687 (2) 1.9682 (3) 1.9687×5000=9843.5($)2.£1=SKr(1.9680×1.5540)/(1.9690×1.5560)=SKr3.0583/3.09493.¥JP1=HK$(7.8090/125.70)~(7.8100/125.50)= HK$0.0621~0.06224.美元对日元的变化率= (121.90 / 133.85-1)×100% =-8.93%日元对美元的变化率= (133.85 / 121.90-1)×100% = 9.80%5.(1) 1.5035 (2) C ; 1.50306. 1.9650×1/ 240× 120 =0.9825<1,可以套利。

自考国际金融考试重点广义国际收支与狭义国际收支的区别:在于国际收支核算所包括的范围不同,一个已经发生的外汇收入,一个是已经发生的各种国际经济交易。

但绝大多数情况下,发生的国际经济交易迟早会产生外汇收支.从这一点上看两者没有根本区别。

造成这一差异的原因在于:在这两个时期的会计核算制度不同。

广义国际收支是建立在权责发生制上,狭义国际收支是建立在收付实现制上。

国际收支平衡表中人为设立净差错与遗漏账户的原因:除了国际收支平衡表的编制原理与实际会计核算之间存在差异外更主要的是统计的原因:一是国际收支所涉及的内容繁多,统计的资料与数据来源于不同的部门,所搜集到的资源与数据不可能完全匹配。

二是人为因素。

一些交易主体所进行的违反国家政策和法律许可的经济活动,当事人主体不可能主动申报,相关统计部门也难以收集和统计到准确数据。

三是存在统计误差。

国际收支平衡表的基本结构与主要内容1.经常账户:货物与服务、收益和单方面转移2.资本和金融账户:直接投资、证券投资、其他投资3.储备资产:黄金、外汇、普通提款权、特别提款权4.净差错与遗漏国际收支问题的变化影响汇率的基本原理:国际收支的变化,直接反映着本国外汇市场的外汇供求的变化,进而影响到外汇价格的变化。

当一国为贸易顺差时,外汇供给会增加,要需求不变的情况下,会使外汇供过于求,外汇汇率下降,本币对外币升值。

通常来讲,一国国际收支顺差减少时,不考虑其他因素,对本国的货币影响是促使本国货币贬值,反之一国国际收支逆差减少时,不考虑其他因素,对本国的货币影响是促使本国币对外币会升值.汇率变化对国际贸易和国际投资的影响:在国际贸易方面,当外汇汇率上升,本币贬值时,可使出口商口以外币表示的价格较本币贬值前下降,有利于提高出口商品的价格竞争力.此外,对于已经成口的出口商而言,一定数额的外币可以换更多的本币,所以对出口商有利,反之,对进口商不利。

在国际投资方面:如果东道国的货币贬值,对于已在该国的外国投资人而言,为了收回原有的投资和获得既定的投资回报率,就需要赚更多的东道国的货币,从而给其经营带来了风险.国际货币体系的基本内容1.国际储备资产的选择与确定.核心问题是采用什么作为国际支付的手段(黄金、白银、某一国信用货币).2。

国际金融计算公式1. 投资回报率(Rate of Return)公式:投资回报率是衡量一项投资的盈利能力的指标。

它可以通过以下公式计算:Rate of Return = (Ending Value - Beginning Value + Dividends) / Beginning Value2. 资本资产定价模型(Capital Asset Pricing Model,CAPM):资本资产定价模型是用来衡量资产预期回报的理论模型。

CAPM模型可以使用以下公式计算:Expected Return = Risk-free Rate + Beta * (Market Return - Risk-free Rate)3. 随机游走模型(Random Walk Model):随机游走模型是一种金融市场价格变动的模型。

它认为价格走势是随机波动的,无法预测。

随机游走模型可以使用以下公式计算:4. 贴现现金流量(Discounted Cash Flow,DCF)模型:贴现现金流量模型是一种计算投资项目的净现值的方法。

它可以使用以下公式计算:Net Present Value = ∑(Cas h Flow / (1 + Discount Rate)^t)5. 黑-斯科尔斯公式(Black-Scholes Formula):黑-斯科尔斯公式是用于计算期权定价的基本公式。

它可以使用以下公式计算:Call Option Price = S * N(d1) - X * e^(-r * T) * N(d2)Put Option Price = X * e^(-r * T) * N(-d2) - S * N(-d1)d1 = (ln(S/X) + (r + σ^2/2) * T) / (σ * √T)d2=d1-σ*√T这些公式是国际金融计算中常用的一些公式,用于计算投资回报率、资产定价、价格变动、现金流量和期权定价等。

它们可以帮助从业人员进行金融分析、风险管理和投资决策。

国际投资:是指各类投资主体,包括跨国公司、跨国金融机构、官方与半官方机构和居民个人等,将其拥有的货币资本或产业资本,经跨国界流动与配置形成实物资产、无形资产或金融资产,并通过跨国运营以实现价值增值的经济行为。

国际直接投资:指投资者参与企业的生产拦营活动,拥有实际的管理、控制权的投资方式,其投资崆益要根据企业的经营状况决定,浮动较强。

国际间接投资:指投资者通过购买外国的公司股票、公司债券、政府债券、衍生证券峰金融资产,依靠股息、利息及买卖差价来实现资本增值的投资方式。

内部化:厂商为降低交易成本而构建由公司内部调拨价格起作用的内部市场,使之像固定的外部市场同样有效的发挥作用。

产品生命周期:新产品从上市开始依次经历导入期、增长期、成熟期、衰退期的周期变化过程。

资本化率:使收益流量资本化的程度,用公式表示为:K=C/I,这里K为资本化率,C为资产价值,I为资产收益流量。

有效边界:是马柯维茨证券组合可集左上方边界的曲线,又称有效集或有效组合,位于该边界上的证券组合与可行集内部的证券组合相比,在各种风险水平条件下,提供最大预期收益率,在各种预期收益水平下,提供最小风险。

Black-Scholes期权定价模型:以无风险对冲概念为基础,为包括股票、债券、货币、商品在内的新型衍生金融市场的各种以市价变动定价的衍生金融工具的合理定价奠定了基础,它已成为金融研究成果中对金融市场实践最有影响的理论,不仅应用于金融交易实践,还广泛应用于企业债务定价和企业投资决策分析。

跨国公司:指具有全球性经营动机和一体化的经营战略,在多个国家拥有从事生产经营活动的实体,并将它们置于统一的全球性经营计划之下的大型企业。

价值链:指企业组织和管理与其生产、销售的产品和劳务相关的各种价值增值行为的联结总和。

职能一体化战略:是跨国公司对其价值链上的各项价值增值活动,即各项职能,所作的一体化战略安排。

跨国经营指数(TNI):是根据一家企业的国外资产比重,对外销售比重和国外雇员比重这几个参数所计算的算术平均值,是衡量跨国公司国际化经营程度的重要指标之一。

金融学的基本概念第一章(无大题)货币定义:货币就是在商品或劳务的支付中或在债务的偿还中被普遍接受的任何东西。

货币功能:价值尺度,流通手段(基本),贮藏,支付,世界货币1.价值尺度(记账单位):表现、衡量一切商品和劳务的价值(1)特点:本身有价值-足值货币可以是观念上的货币(2)价值与价格:商品的价格=商品的价值/货币的价值商品的价格=货币的数量/商品的数量货币的价值(货币的购买力)表现为一般物价水平的倒数(3)作用:便利各种商品和劳务价值的比较,降低交易成本,提高交易效率,促使会计制度建立2.流通手段(交换媒介):直接与一切商品和劳务相交换。

(1)特点:必须是现实的货币可用价值符号代替,因为货币是交换的手段而非目的。

(2)货币数量与商品数量、物价水平成正比,与货币的流通速度成反比。

(3)作用:克服了物物交换的局限,鼓励了社会分工,提高了专业化程度,促进了经济的发展,促使纸币的产生。

3.贮藏手段:当货币作为价值被人们贮藏起来的时候(1)特点:必须是现实的货币,在贮藏期间其价值要稳定(2)现代货币贮藏的形式:充当准备金或暂时闲置(3)人们为什么贮藏货币:为了其流动性(4)作用:提供了一种保证未来购买力的手段,储蓄的出现,为投资提供了可能,它是经济增长的原动力,货币的绝大部分采取了"储蓄"形式4.延期支付工具:作为独立的价值形式单方面运动(1)特点:必须是现实的货币,在借贷期间其价值要稳定(2)作用:解决了交换媒介的困难,促进了信用的发展,节约了现金的使用,创造了信用工具货币形态:1、实物货币(商品货币,金属货币)商品货币:货币最初的形态,是足值货币,多种商品交替扮演货币金属货币:足值货币,主要是金或银,稀少和耐用2、代用货币:它是金属货币流通的产物,它本身没有价值,但可用以换取足值货币。

3、信用货币(硬币,纸币,存款货币):它本身没有价值,也不能用以兑换足值货币。

它的发行由国家政府垄断,变成法偿币。

《金融理论与实务》公式1. 货币购买力指数=1/物价指数2. 利率:R=I/P(R为利率;I为利息;P为本金。

)3. 单利:I=P•R•T(P为本金;R为利率;T为借贷的时间)4. 复利:A=P•(1+ r)n(A为本利和;P为本金;r为复利率;n为复利的期数。

)5. 贴现利息=汇票面额×实际贴现天数×月(年)贴现利率÷30(360)P(贴现金额即贴现实得金额)=汇票面额—贴现利息6. 债券持有期收益率:Y= I1/ P0+(P1-P0) / P0 =利息收益率+资本收益率(Y为收益率;I1为一个时期(年或月)利息或债券收益;(P1-P0)为一个时期(年或月)的资本收益;I1/ P0 为(年或月)利率或债券收益率;(P1-P0) / P0为(年或月)资本收益率。

)到期收益率r的计算根据公式Pb=C/(1+r)+C/(1+ r)2 +…f/(1+ r)n 推导出(Pb为债券的当期市场价格;f为债券的面值;C为年利息;r为到期收益率;n为距到期日的年限。

)7. 基金的单位净值=(总资产-总负债)/基金总份额=基金资产净值/基金总份额累计单位净值=基金的单位净值+基金成立后累计单位派息金额基金认购份额=认购金额×(1-认购费率)/基金单位面值申购份额=申购金额×(1-申购费率)/申购日基金单位净值赎回金额=(赎回份数×赎回日基金单位净值)×(1-赎回费率)8.名义利率与实际利率:R=r+i(R为名义利率;r为实际利率;i为通货膨胀率。

)9.马克思货币必要量:流通中货币需要量=商品销售数量×单位商品价格/单位货币流通速度10. 凯恩斯的货币需求论述:M=M1+M2=L1(Y)+L2(r)11. 欧文•雪莱的货币需求论述:MV=PT或P=MV/T12. 弗里德曼的货币需求论述:略13. 货币的三个层次:M0=流通中现金M1=M0+企业单位活期存款+农村存款+机关团体部队存款M2=M1+企业单位定期存款+自筹基本建设存款+个人储蓄存款+其他存款14. 商业银行存款派生能力:存款总额=原始存款/存款准备率=原始存款×1/存款准备率派生存款总额=存款总额-原始存款额存款总额=原始存款×1/(存款准备率+提现率+超额准备率)存款派生倍数=存款总额/原始存款=1/(存款准备率+提现率+超额准备率)15. 基础货币:B=R+C(B为基础货币;R为商业银行保有的存款准备金(含法定存款准备金和超额准备金);C为流通与银行体系之外的现金。

国际金融计算公式

本期末国家外汇结存

本期末国家外汇结存=本期收支差额+今年借用国外资金合计+上年末外汇结存

未达数

未达数=本期末国家外汇结存数-实际外汇库存数

收入未达率

收入未达率=(期末国家外汇结存-期末实际外汇库存)/本期收入合计×100%

支出未达率

支出未达率=(期末实际外汇库存-期末国家外汇结存)/本期支出合计×100%

短期外汇浮动利率贷款

短期外汇浮动利率贷款=(实际贷款年末余额/批准贷款年末计划余额)<1特种外汇贷款

特种外汇贷款(甲类或乙类)=(实际贷款年末余额(美元)/批准贷款年末计划余额(美元))<1

贸易结汇资金占用率

贸易结汇资金占用率=进出口企业贷款平均余额(美元)/批准贷款年末计划余额(美元)×100%

百美元外汇贷款创汇率

百美元外汇贷款创汇率=(考核期平均年外贸收购量×外销单价(美元)/外汇贷款总额)×100

百美元外汇贷款利(税)率

百美元外汇贷款利(税)率=(还款期平均年利润(税收)额/外汇贷款总额)×100

外汇贷款周转期

外汇贷款周转期(天)=(考核期外汇贷款平均余额×考核期日数)/考核期外汇贷款累计发放额

出口押汇利息

出口押汇利息=(票面金额×估计收到票款所需日数×年利率)/365

直接标价数值

直接标价数值=1/间接标价数值

间接标价数值

间接标价数值=1/直接标价数值

本币数

本币数=外币数×直接标价数值

=外币数/间接标价数值

外币数

外币数=本币数×间接标价数值

=本币数×直接标价数值

远期汇率

1、用于直接标价方式下远期汇率

远期汇率=即期汇率+升水

或=即期汇率-贴水

2、用于间接标价方式下的远期汇率

远期汇率=即期汇率-升水

或=即期汇率+贴水

影响远期汇率变动的因素

升贴水数=现汇汇率×两地利差×期汇月数/12

折算年率=升水(贴水)×12/现汇汇率×期汇月数

地点套汇净利

地点套汇净利=套汇金额×两地单位汇率差额-套汇费用

时间套汇成本=买进一定数量现汇所付出的某种货币-卖出同等数量远期汇所得的同等货币收入

套利

套利净收入=利息收入-掉期成本

套算汇率

某两国之间的套算汇率=一国货币对美元的汇价(直接标价)×另一国货币对美元的汇价(间接标价)

外汇买卖差价

外汇买卖差价=直接标价法的卖出价-直接标价法的买入价

或=间接标价法的买入价-间接标价法的卖出价

中间牌价

中间牌价=(买入汇率(买入价)+卖出汇率(卖出价))/2

浮跌幅度

浮跌幅度=(浮跌前的汇价-浮跌后的汇价)/浮跌前的汇价×100%

吸引外资能力

负债率=(对外负债总额/国民生产总值)×100%

偿债率=(本年外债还本付息额/本共商品和劳务出口收汇额)×100%

人均外债款额=对外负债总额/全国人口总数

利用外资规模

资金利润率=(全年利润额/借用外资金额)×100%

利息率=(全年利息额/借用外资金额)×100%

创汇率=(借用外资年度还本付息额/借用外资金额)×100%。