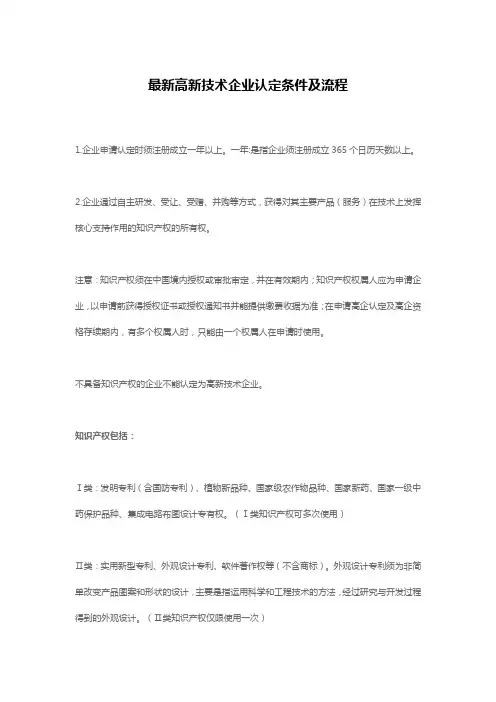

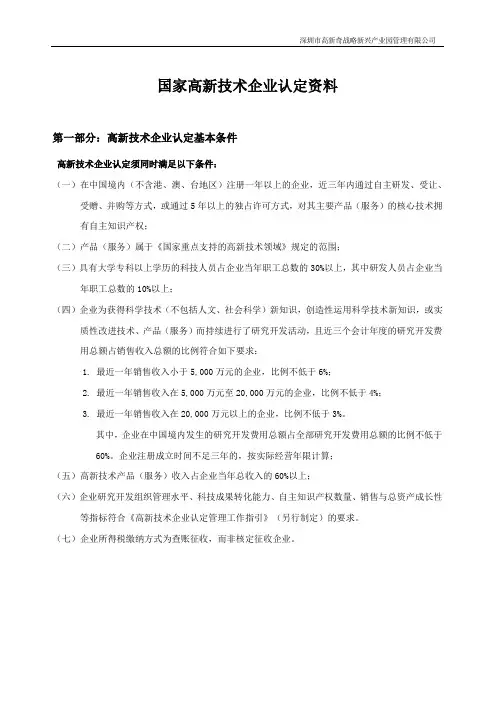

高新技术企业认定收入条件

- 格式:doc

- 大小:6.09 KB

- 文档页数:2

高新技术企业认定收入条件

一、高新技术企业认定收入条件

1、符合《中华人民共和国高新技术企业认定条例》,取得高新技术企业认定证书的企业。

2、满足《中华人民共和国高新技术企业认定条例》第十一条关于“高新技术企业认定收入条件”规定的要求。根据规定,高新技术企业在前三年应当具备以下收入条件之一:

(1)连续三年企业主营业务收入超过3000万元;

(2)连续三年企业研发收入超过1000万元;

(3)连续三年企业研发收入占企业主营业务收入的比重超过15%。

3、此外,高新技术企业认定收入条件还包括:

(1)企业应当有稳定的资金来源,财务状况良好,不存在负债累累、空账虚开等情况;

(2)企业投资购买设备、开发新产品、研发新技术及增加研发投入等,应当合理布局,充分考虑发展战略;

(3)企业应当严格按照《中华人民共和国企业所得税法》规定的会计制度和会计准则进行会计核算、记账及报告,并保持良好的报表质量。

二、高新技术企业认定收入条件的意义 高新技术企业认定收入条件是高新技术企业认定的重要标准,对高新技术企业的发展具有重大意义。

1、收入条件是衡量高新技术企业财务状况的重要指标,能够反映出企业经营水平和经济效益。

2、高新技术企业认定收入条件可以帮助企业实现科技创新,进一步推动企业技术升级,提高企业竞争力。

3、收入条件也可以有效激励企业投资发展,促进企业长期健康发展,提高企业整体绩效。

4、收入条件还可以帮助企业获得政府的财政支持,更好地利用资源,进一步推动企业发展。

5、通过认定收入条件,还可以让企业获得一定的市场优势,提升企业在市场中的声誉,拓展新的商业机遇。

总之,高新技术企业认定收入条件对于高新技术企业的发展具有重要意义,应该得到重视。企业应加强财务管理,提升投入效率,有效满足高新技术企业认定收入条件的要求,以保证企业的长期发展。