小企业会计准则—科目

- 格式:docx

- 大小:37.18 KB

- 文档页数:2

小企业会计准则—科目

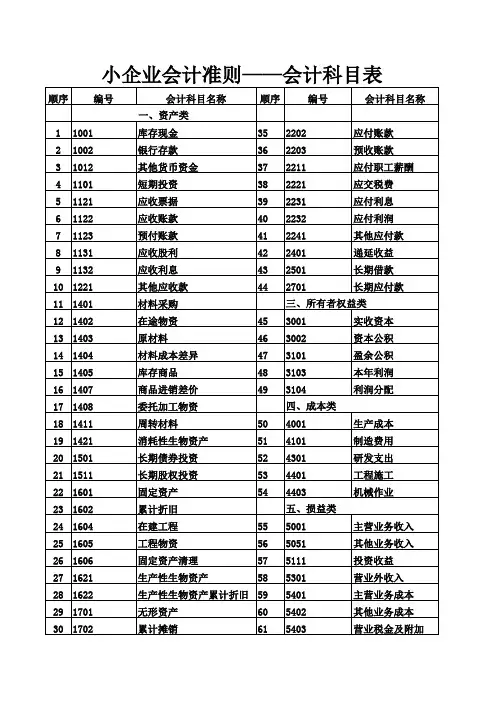

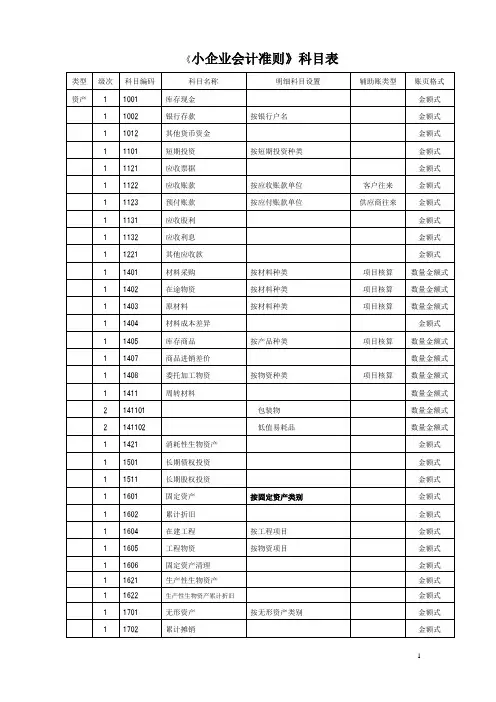

1.资产类科目

-货币资金:包括现金、银行存款、货币资金等。

-应收账款:指企业向其它单位或个人销售商品、提供劳务而形成的应收款项。

-存货:指企业用于销售或在生产经营过程中耗用的货物、原材料、在产品、库存商品等。

-长期债券投资:指企业购买的长期债券等金融资产。

-固定资产:指企业在日常生产经营过程中长期使用的不易流动的资产,如房屋、机器设备等。

-无形资产:指不能看见、摸到或量化的资产,如专利、商标、软件等。

2.负债类科目

-应付账款:指企业购买商品、接受劳务或应付的各项税费等形成的应付款项。

-预收账款:指企业已收到但尚未实现相应销售或提供服务的资金。

-长期负债:指企业在一年以上偿还的长期负债,如长期借款等。

-应付工资:指企业尚未支付的工资、职工福利费等。

-应付利润:指企业尚未支付的红利、利息等。

3.所有者权益类科目 -股本:企业注册时候的注册资本,表示企业股东拥有的资本。

-存货调整:指企业在年末对其存货进行盘点和估价,以便计算出存货的实际价值。

-盈余公积:指企业利润留存所形成的公积金。

-库存股份:指企业自身持有的本公司发行的股份。

-累计盈余:指企业从成立以来的所有年度盈利累计起来的金额。

4.损益类科目

-主营业务收入:指企业正常经营活动中实际收到的资金或财产。

-主营业务成本:指企业生产、销售商品或提供劳务所发生的直接成本和间接成本。

-利息收入:指企业通过贷款、借款等直接或间接方式所获得的利息收入。

-利润总额:指企业从营业收入中减去营业成本和营业费用所得到的利润总额。

-所得税费用:指企业根据国家税收规定应缴纳的所得税。

以上只是小企业会计准则中常见的一些科目,具体的会计科目还需根据企业的规模、行业和经营特点等因素进行适当调整。因此,在实际操作中,小企业可以根据需求制定适合自己的科目,并做好科目编制和账务处理工作。