行政事业单位收支明细表

- 格式:xls

- 大小:18.50 KB

- 文档页数:6

事业单位、民间非营利组织收入、支出明细表一、引言收入和支出是任何组织财务状况的核心组成部分。

对于事业单位和民间非营利组织而言,了解其收入和支出的明细表,能帮助决策者明确资金流动情况,合理规划和使用资金,从而保证组织的财务稳定和持续发展。

二、收入明细1、政府补贴:这是事业单位和民间非营利组织的一项重要收入来源。

补贴的具体金额和发放频率可能因政策、组织类型和运营需求而异。

2、会费收入:对于民间非营利组织,会费收入是一种常见的收入来源。

会员会费可以提供稳定的资金流,以支持组织的日常运营和活动。

3、捐赠收入:捐赠收入对于事业单位和民间非营利组织都非常重要。

捐赠者可以是个人、企业或其他组织,捐赠的金额和频率也可以有很大的差异。

4、服务收费:对于一些事业单位和民间非营利组织,通过提供服务可以获得一定的收入。

这些服务可能包括教育、医疗、咨询等。

三、支出明细1、人员薪酬:员工是组织最重要的资产之一,因此人员薪酬通常是最大的支出项目。

这包括工资、福利和其他相关的人力资源成本。

2、运营费用:这包括诸如租金、水电费、设备维护等日常运营所需的费用。

3、采购支出:事业单位和民间非营利组织可能需要购买各种物品和服务,以满足其运营需求。

这可能包括医疗用品、教育材料、办公设备等。

4、社区投资:一些民间非营利组织将一部分资金用于社区投资,以改善社区的生活质量。

这可能包括社区建设、环境保护等项目。

5、紧急支出:在某些情况下,事业单位和民间非营利组织可能需要应对突发事件,如自然灾害、公共卫生事件等,这可能需要额外的紧急支出。

四、结论事业单位和民间非营利组织的收入和支出明细表是其财务管理的关键工具。

通过了解和分析这些数据,我们可以更好地理解组织的财务状况,预测未来的资金需求,并制定合适的财务策略。

这也有助于提高组织的透明度,增强公众的信任感。

非营利组织人力资源构成、特点与管理对我国非营利事业单位人事改革的启示随着社会的不断发展,非营利组织在社会发展中的作用越来越重要。

部门收支明细表

部门基本信息

●部门名称: (在此填写部门名称)

●部门编号: (在此填写部门编号)

●时间周期: (在此填写所涉时间周期,如“2023年1月”)收支项目分类

●收入分类:(在此列出所有可能的收入来源)

o政府拨款

o专项资金

o业务收入

o其他收入

●支出分类:(在此列出所有可能的支出用途)

o人员工资与福利

o设备与设施维护

o科研或项目成本

o其他支出

收入明细

项目金额(元)备注

政府拨款

专项资金

业务收入

其他收入

总收入--

支出明细

项目金额(元)备注

人员工资与福利

设备与设施维护

科研或项目成本

其他支出

总支出--

结余计算

结余 = 总收入 - 总支出

结余为正表示该部门在此时间段内有结余,为负则表示有赤字。

备注或附注

(在此提供任何额外的信息或解释,如特殊情况、附加说明等)

汇总信息

在此处列出各个收支项目的汇总信息,以及它们的总额。

例如:

总收入 = xxxx元;总支出 = yyyy元;结余 = xxxx元。

请根据实际情况填写。

)(表格)。

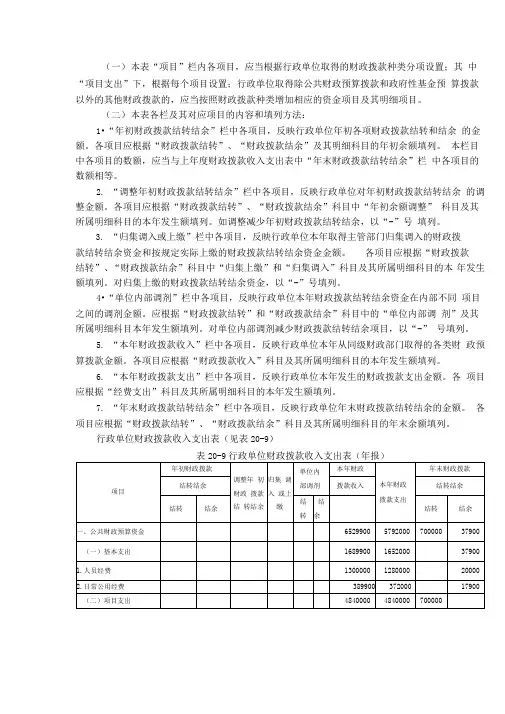

(一)本表“项目”栏内各项目,应当根据行政单位取得的财政拨款种类分项设置;其中“项目支出”下,根据每个项目设置;行政单位取得除公共财政预算拨款和政府性基金预算拨款以外的其他财政拨款的,应当按照财政拨款种类增加相应的资金项目及其明细项目。

(二)本表各栏及其对应项目的内容和填列方法:1•“年初财政拨款结转结余”栏中各项目,反映行政单位年初各项财政拨款结转和结余的金额。

各项目应根据“财政拨款结转”、“财政拨款结余”及其明细科目的年初余额填列。

本栏目中各项目的数额,应当与上年度财政拨款收入支出表中“年末财政拨款结转结余”栏中各项目的数额相等。

2.“调整年初财政拨款结转结余”栏中各项目,反映行政单位对年初财政拨款结转结余的调整金额。

各项目应根据“财政拨款结转”、“财政拨款结余”科目中“年初余额调整” 科目及其所属明细科目的本年发生额填列。

如调整减少年初财政拨款结转结余,以“-”号填列。

3.“归集调入或上缴”栏中各项目,反映行政单位本年取得主管部门归集调入的财政拨款结转结余资金和按规定实际上缴的财政拨款结转结余资金金额。

各项目应根据“财政拨款结转”、“财政拨款结余”科目中“归集上缴”和“归集调入”科目及其所属明细科目的本年发生额填列。

对归集上缴的财政拨款结转结余资金,以“-”号填列。

4•“单位内部调剂”栏中各项目,反映行政单位本年财政拨款结转结余资金在内部不同项目之间的调剂金额。

应根据“财政拨款结转”和“财政拨款结余”科目中的“单位内部调剂”及其所属明细科目本年发生额填列。

对单位内部调剂减少财政拨款结转结余项目,以“-” 号填列。

5.“本年财政拨款收入”栏中各项目,反映行政单位本年从同级财政部门取得的各类财政预算拨款金额。

各项目应根据“财政拨款收入”科目及其所属明细科目的本年发生额填列。

6.“本年财政拨款支出”栏中各项目,反映行政单位本年发生的财政拨款支出金额。

各项目应根据“经费支出”科目及其所属明细科目的本年发生额填列。

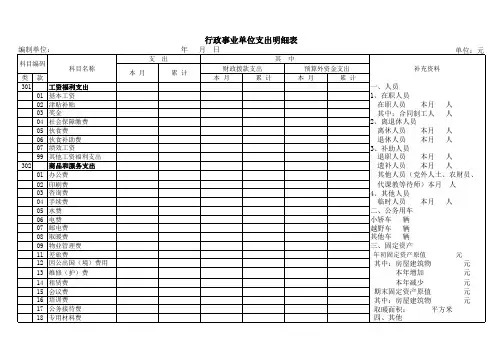

行政事业单位支出明细表

说明:基本建设支出:反映各级发展与改革部门集中安排的一般预算财政拨款(不包括政府性基金、预算外资金以及各类拼盘自筹资金等)用于购置固定资产、战略性和应急性储备、土地和无形资产,以及购建基础设施、大型修缮所发生的支出。

其他资本性支出:反映非各级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及购建基础设施、大型修缮和财政支持企业更新改造所发生的支出。

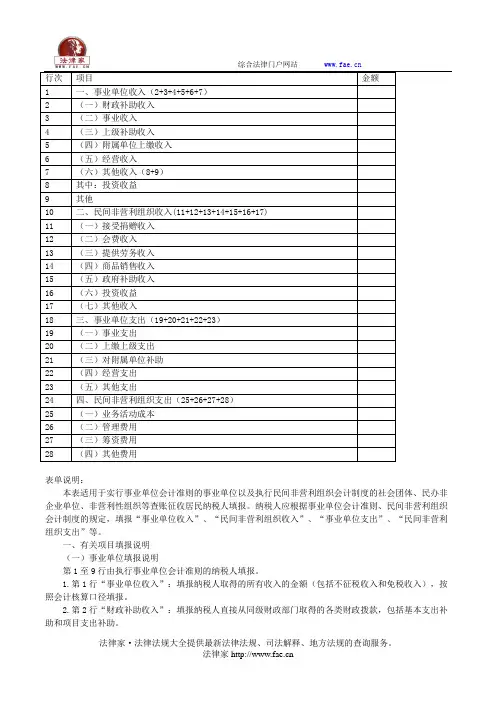

表单说明:本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”、“民间非营利组织收入”、“事业单位支出”、“民间非营利组织支出”等。

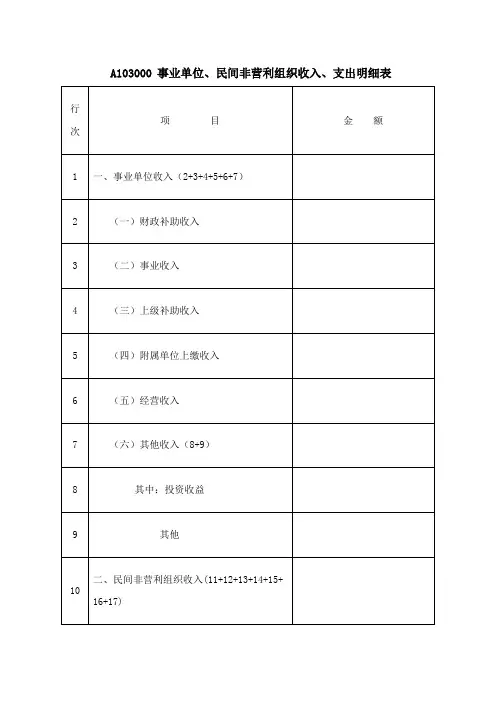

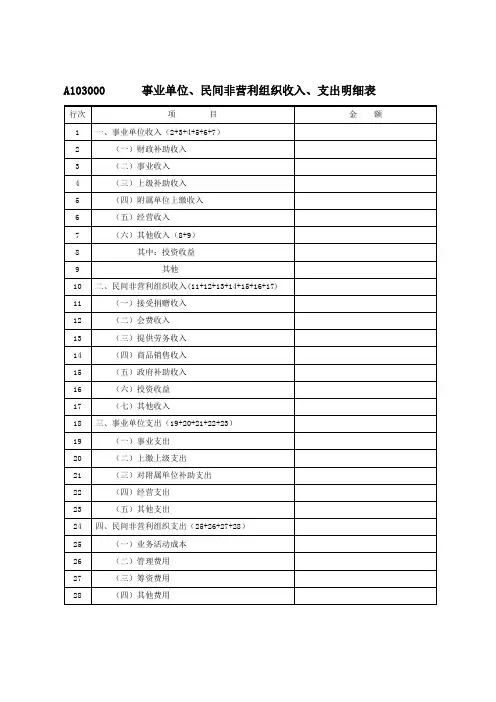

一、有关项目填报说明(一)事业单位填报说明第1至9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属的企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2至6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10至17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入应当包括捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

A103000 事业单位、民间非营利组织收入、支出明细表【表单说明】本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”“民间非营利组织收入”“事业单位支出”“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1行至第9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2行至第6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10行至第17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入,应当包括接受捐赠收入、会费收入、提供劳务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

A103000 事业单位、民间非营利组织收入、支出明细表A103000 《事业单位、民间非营利组织收入、支出明细表》填报说明本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”“民间非营利组织收入”“事业单位支出”“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1行至第9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2行至第6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10行至第17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入,应当包括接受捐赠收入、会费收入、提供劳务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。