2020年嘉兴房地产市场分析报告

- 格式:pdf

- 大小:2.34 MB

- 文档页数:23

【FCCS年终大汇】2020年海盐房地产总结报告]这一年的政策层出不穷,市场行情也跟着瞬息万变,上海、杭州周边大城市政策收紧,带来相当一部分外溢,由此带来的整体影响就是,2016年海盐房地产市场商品房量价齐涨.转眼,由夏天一下翻到了冬天,衣服由简入繁,鞋子由凉入暖……眼看着16年的房价也蹭蹭的上蹿,从年初的抄底开始一路上涨直至年末的万元大关,这一年的政策层出不穷,市场行情也跟着瞬息万变,上海、杭州周边大城市政策收紧,带来相当一部分外溢,距离它们比较近的海盐,不说首当其冲,如果嘉兴是第一梯队,那么海盐算得上第二梯队.由此带来的整体影响就是,2016年海盐房地产市场商品房量价齐涨.在过去的一年里,为了去库存,国家不断在调控,整个房地产市场需求观望情绪明显改善,房地产投资增速明显,商品房销售量呈现逐月上升趋势,且涨幅不断扩大.受此全国性大环境的影响,调控政策下波动显著,大体可分为一季度、二季度的“稳定去化”、三季度、四季度“高歌猛进”两个阶段海盐房产超市网从几个方面来为大家总结下2016年海盐房地产市场情况.数据篇:2016年海盐城区商品房成交情况2012年至2016年海盐城区商品房成交数据2016年全年共成交5410套,环比2015年上涨了33.3%;成交均价为7413元/㎡,环比2015年上涨了15.8%.据海盐房产超市网不完全统计,海盐目前城区商品房存量房共2700余套,其中可售商品房存量房约1000余套、未达预售在建商品房存量房约1700余套;镇(街道)住宅存量房约1000余套.总评:16年省政府工作方案规定了“在售商品房住宅库存消化周期超过20个月,或者在售、在建待售、已出让待建商品住宅消化周期超过30个月的市、县(市、区)暂停商品住宅用地供应”的政策措施.目前从海盐库存来看均在合理区间,甚至处于库存紧缺状态,海盐在售商品房住宅库存消化周期不足3个月.在售、在建待售、已出让待建商品住宅消化周期不足8个月.2017年上半年势必加推土地供应,维持良好的供求关系.交付篇:2016年的海盐楼市,在一系列的创纪录的数据中渐入尾声,眼瞅着2017年即将来临,海盐楼市即将迎来新的篇章,又一波新的购买力蓄势待发.对于购房者来说,除了关心价格、地段和生活配套等因素之外,还有一个就是交房时间.据本网统计,2016年海盐全年有5个楼盘交付,分别集中在城南城北两块区域:海韵江南,(动态图库户型),紫元·尚郡,碧桂园(动态图库户型)(一、二期),芳满庭.城南区:海韵江南,碧桂园(一、二期),紫元·尚郡城北区:中达·美林三期,芳满庭碧桂园(一、二期)交付时间:2016年6月27日芳满庭交付时间:2016年7月8日海韵江南交付时间:2016年5月13日紫元·尚郡交付时间:2016年4月21日中达·美林三期交付时间:2016年5月21日政策篇:2016年的嘉兴,凭借“房事”多次登上全国头条,也经常出没在各大楼市排行榜.在这场楼市大戏中,“政策”的表演也十分亮眼,初步统计2016年共有相关房地产的10余条全国性政策出台,而嘉兴也出台了多条地方性楼市政策,其中就包含了力度严苛的“嘉五条”和嘉兴历史上的第一次“限购”.“嘉五条”加强监管捂盘和10月14日嘉兴市建委住房保障局出台“嘉五条”:哄抬房价的行为;加强商品房预售行为的监管;开发商和主管部委委托评估结合定价;中介机构在接受委托时,须去住房保障局备案;加强商品房预售资金和广告的监管.“限购”自12月3日起,在市区范围内暂停向拥有1套及以上住房的费本市户籍居民家庭出售住房,包括新建商品住房和二手住房.意义:这是嘉兴历史上第一限购,对现在的市场冷静有很大的作用,减少了部分外地投资客对本地市场的冲击.“公积金”5月24日:嘉兴市住房公积金中心宣布,上海缴存公积金,在嘉兴购房,可享受公积金贷款.意义:该政策在一定程度上吸引了众多上海溢出的购房者.但暂无细则出台,事实证明也未有上海购房者成功使用公积金买房,但也从那时起海盐的房价也逐步的攀升上去.9月9日:嘉兴住房公积金管理委员会召开三届二次全体委员会议,审议通过了相关政策调整.包括“暂缓商转公”、“期房贷款轮候制”在内的三项将于2016年10月1日起正式执行,另有两条将在17年执行.意义:公积金政策收紧是楼市过热产生的连锁反应,此次公积金政策调整,也正是公积金存贷比过高而不得不进行的调整.商业新政商业方面,16年嘉兴出台了《关于促进商贸综合楼和专业市场规范发展的若干意见(试行)》,这一新政也已从8月21日起试行.《意见》从加强规划管理、规范市场管理、加强风险防控等方面明确了进一步规范市场秩序,推进商贸综合楼和专业市场监控持续发展的具体要求.相关链接:土地篇:对于海盐楼市而言,2016是不平凡的一年.从上半年的波澜不惊,到再到“嘉五条”和限购政策全面收紧之下年中开始持续数月的“高烧”,的步步为营……海盐楼市上演了一出精彩的剧目,令众多业内人士称奇道绝.海盐楼市的变化,从海盐土地市场亦可见一斑.据海盐房产超市网数据统计,2016年海盐主城区共计出让5宗商品住宅用地,出让面积219677㎡,同比增长383.5%.其中2宗商品住宅用地于16年5月出让,成交单价尚在5000元/㎡以下;而到了9月,同样位于滨海新城的另两宗商品住宅用地,成交单价却一跃到了7440元/㎡和8655元/㎡!城北商品住宅用地9750元/㎡的成交单价更是刷新了历年来海盐土地单价成交记录.城区龙争虎斗秦山房产——拿地面积之最拿地面积:约16.05公顷拿地宗数:城区4宗布局板块:城北、滨海新城金色海岸(动态图库户型)(16-010、16-011)项目位于滨海新城海丰路与滨海大道交汇处,总用地面积98692平方米,总建筑面积约196850.59平方米,项目共建设10幢18层高层、12幢11层高层,规划总户数1620户.(动态图库户型)(16-035)今年9月20日,秦山房产以成交价9750元/㎡,总价20486.7万元,成功摘得城北16-035号商住用地,折合楼面价5909-6500元/㎡,溢价率132%,刷新历年来海盐土地单价成交记录.金洲海景(动态图库户型)(16-041)继金色海岸之后,秦山房产再度出手滨海新城.9月28日,秦山房产以成交价7440元/㎡,总价30384.2万元,拿下滨海新城16-041号商住用地,折合楼面价4133-4960元/㎡,溢价率77.1%.佳源房产——单地总价之最拿地面积:约5.91公顷拿地宗数:城区1宗布局板块:滨海新城优优滨海(16-042)今年9月28日,佳源房产以成交价8655元/㎡,总价51180.5万元,成功摘滨海新城16-042号商住用地,折合楼面价4808-5770元/㎡,溢价率106.1%.在海盐城区龙争虎斗之际,海盐乡镇土地却呈现出百花齐放之势.澉浦、沈荡、通元、百步、元通等乡镇或街道均有土地出让.上海婺兴、浙江百商、嘉兴复星……新旧房企攻城略地,开启海盐乡镇楼市新格局.乡镇百花齐放。

嘉兴市人民政府办公室关于印发2024年政府工作报告重点工作和市政府民生实事项目责任分解的通知文章属性•【制定机关】嘉兴市人民政府办公室•【公布日期】2024.02.01•【字号】嘉政办发〔2024〕1号•【施行日期】2024.02.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】城市管理正文嘉兴市人民政府办公室关于印发2024年政府工作报告重点工作和市政府民生实事项目责任分解的通知嘉政办发〔2024〕1号各县(市、区)人民政府,市级有关部门(单位):《2024年政府工作报告重点工作责任分解》和《2024年市政府民生实事项目责任分解》已经市政府同意,现印发给你们,请认真贯彻执行。

2024年是实施“十四五”规划关键一年,各地、各部门要坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻党的二十大精神和中央经济工作会议精神,深入贯彻习近平总书记考察浙江重要讲话精神,认真落实中央、省委省政府和市委决策部署,坚持稳中求进、以进促稳、先立后破,完整、准确、全面贯彻新发展理念,持续推动“八八战略”走深走实,以三个“一号工程”为总牵引,深入实施“十项重大工程”,全面落实“十大提升行动”,以嘉兴的“稳”“进”“立”为全省大局多作贡献,努力在勇当先行者、谱写新篇章中勇挑大梁、勇立潮头。

各牵头单位要切实承担牵头抓总责任,对标先进、拉高标杆,细化工作举措,把工作做成特色、做出亮点,确保重点任务高质完成、走在前列。

各相关单位要树牢“一盘棋”意识,主动作为、协同推进,形成齐抓共管、实干争先的浓厚氛围。

嘉兴市人民政府办公室2024年2月1日2024年政府工作报告重点工作责任分解注:列第一位的为牵头单位。

2024年市政府民生实事项目责任分解。

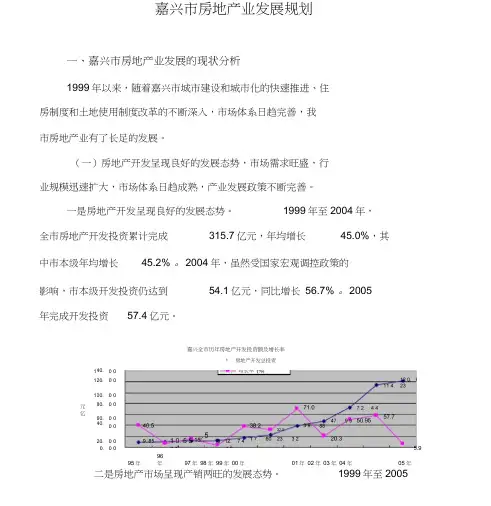

嘉兴市房地产业发展规划一、嘉兴市房地产业发展的现状分析1999年以来,随着嘉兴市城市建设和城市化的快速推进、住房制度和土地使用制度改革的不断深入,市场体系日趋完善,我 市房地产业有了长足的发展。

(一)房地产开发呈现良好的发展态势,市场需求旺盛,行业规模迅速扩大,市场体系日趋成熟,产业发展政策不断完善。

一是房地产开发呈现良好的发展态势。

1999年至2004年,全市房地产开发投资累计完成 315.7亿元,年均增长45.0%,其中市本级年均增长45.2% 。

2004年,虽然受国家宏观调控政策的影响,市本级开发投资仍达到 54.1亿元,同比增长 56.7% 。

2005年完成开发投资57.4亿元。

1 40. 0 01 20. 0 01 00. 0 0元80. 0 0亿60. 0 040. 0 020. 0 00. 0 05.9嘉兴全市历年房地产开发投资额及增长率* 房地产开发总投资05年95年96年01年 02年 03年 04年 97年 98年 99年 00年年,全市商品房施工面积、销售面积保持持续快速增长。

其中,施工面积年均增长31.4% , 2005年达到1433.2 万平方米;销售面积年均增长21.8% , 2005年达到282.8万平方米,其中,市本级的施工及销售面积年均增长分别达到38.4%和25.4%,市场呈现供需两旺的态势;二手房交易也从1999年的14.5万平方米增加到2003年58.4万平方米,近两年基本保持在50万平方米左右;市区和所属三市二县近几年房价均有大幅上涨,其中,市区商品房平均房价从1999年的1600元/平方米上涨到2005年底的4166元/平方米。

2004年以后,受国家宏观调控的影响,市区商品房销售面积增幅回落,2005年市区销售面积为90.3万平方米,同比增长9.7%。

但嘉兴房地产市场总体上呈现供需平衡,主动性需求在今后几年中仍较旺盛。

三是行业规模迅速扩大,企业呈多元化发展。

Enterprise Development专业品质权威Analysis Report企业发展分析报告嘉兴卓达房地产开发有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:嘉兴卓达房地产开发有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分嘉兴卓达房地产开发有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务发经营;物业管理。

(依法须经批准的项目,经1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标信息最多显示100条记录,如需更多信息请到企业大数据平台查询7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。