保险近因原则在寿险理赔中的运用案例

- 格式:ppt

- 大小:115.00 KB

- 文档页数:7

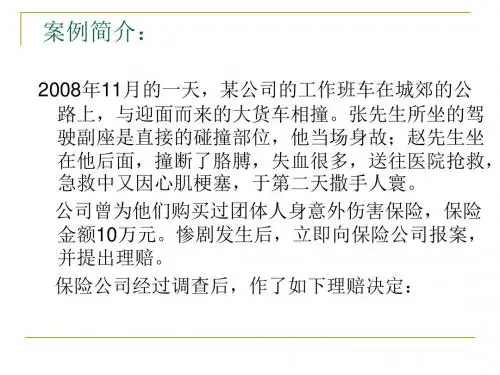

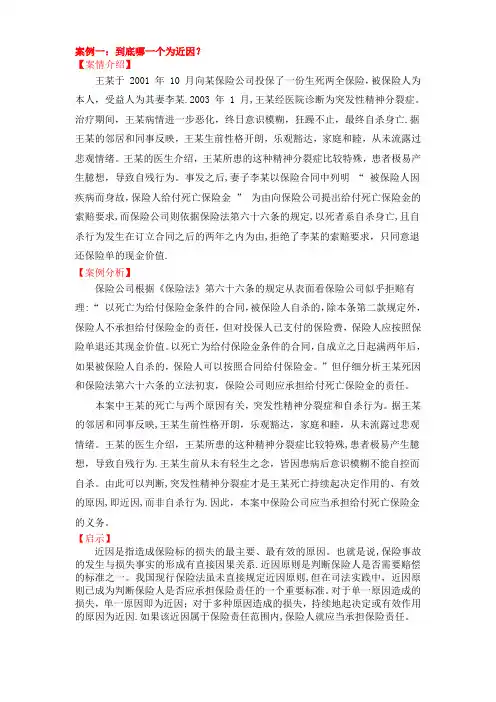

案例一:到底哪一个为近因?【案情介绍】王某于 2001 年 10 月向某保险公司投保了一份生死两全保险,被保险人为本人,受益人为其妻李某.2003 年 1 月,王某经医院诊断为突发性精神分裂症。

治疗期间,王某病情进一步恶化,终日意识模糊,狂躁不止,最终自杀身亡.据王某的邻居和同事反映,王某生前性格开朗,乐观豁达,家庭和睦,从未流露过悲观情绪。

王某的医生介绍,王某所患的这种精神分裂症比较特殊,患者极易产生臆想,导致自残行为。

事发之后,妻子李某以保险合同中列明“ 被保险人因疾病而身故,保险人给付死亡保险金” 为由向保险公司提出给付死亡保险金的索赔要求,而保险公司则依据保险法第六十六条的规定,以死者系自杀身亡,且自杀行为发生在订立合同之后的两年之内为由,拒绝了李某的索赔要求,只同意退还保险单的现金价值.【案例分析】保险公司根据《保险法》第六十六条的规定从表面看保险公司似乎拒赔有理:“ 以死亡为给付保险金条件的合同,被保险人自杀的,除本条第二款规定外,保险人不承担给付保险金的责任,但对投保人已支付的保险费,保险人应按照保险单退还其现金价值。

以死亡为给付保险金条件的合同,自成立之日起满两年后,如果被保险人自杀的,保险人可以按照合同给付保险金。

”但仔细分析王某死因和保险法第六十六条的立法初衷,保险公司则应承担给付死亡保险金的责任。

本案中王某的死亡与两个原因有关,突发性精神分裂症和自杀行为。

据王某的邻居和同事反映,王某生前性格开朗,乐观豁达,家庭和睦,从未流露过悲观情绪。

王某的医生介绍,王某所患的这种精神分裂症比较特殊,患者极易产生臆想,导致自残行为.王某生前从未有轻生之念,皆因患病后意识模糊不能自控而自杀。

由此可以判断,突发性精神分裂症才是王某死亡持续起决定作用的、有效的原因,即近因,而非自杀行为.因此,本案中保险公司应当承担给付死亡保险金的义务。

【启示】近因是指造成保险标的损失的最主要、最有效的原因。

也就是说,保险事故的发生与损失事实的形成有直接因果关系.近因原则是判断保险人是否需要赔偿的标准之一。

近因原则案例分析

近因原则是保险法中的一个核心概念,它指的是在保险合同中,只有当保险事故的发生与保险标的的损失之间存在直接的因果关系时,保险公司才承担赔偿责任。

以下是一则近因原则的案例分析:

张先生购买了一份家庭财产保险,保险范围包括火灾、盗窃等风险。

在保险期间内,张先生的家中发生了一起火灾,导致部分家具和电器受损。

火灾发生后,张先生立即向保险公司提出索赔。

保险公司在调查过程中发现,火灾的起因是张先生家中的电线老化短路。

然而,张先生在购买保险前并未告知保险公司家中电线存在老化问题,这属于保险合同中的隐瞒事项。

根据近因原则,保险公司认为张先生家中电线老化短路是火灾发生的直接原因,而张先生的隐瞒行为使得保险公司无法准确评估风险,因此保险公司拒绝赔偿。

张先生不服,将保险公司告上法庭。

法庭审理此案时,重点考虑了以下几个方面:

1. 张先生是否履行了告知义务,即在购买保险时是否如实告知了家中电线老化的情况。

2. 电线老化是否是火灾发生的直接原因。

3. 保险公司是否因为张先生的隐瞒行为而受到了损失。

最终,法庭判决张先生败诉,理由是张先生未履行告知义务,导致保险公司无法准确评估风险,且电线老化确实是火灾发生的直接原因。

因此,保险公司有权拒绝赔偿。

通过这个案例,我们可以看到近因原则在保险合同中的应用。

保险公司在理赔时,会严格审查事故的直接原因,以确保赔偿的合理性和公

平性。

同时,这也提醒投保人在购买保险时,应如实告知所有可能影响保险公司评估风险的信息,以免在发生保险事故时,因为隐瞒或遗漏信息而无法获得应有的赔偿。

第1篇一、案件背景李某某于2019年3月1日购买了一份由某保险公司提供的五年期意外伤害保险,保险金额为10万元。

保险合同中明确约定,被保险人在保险期间内因意外伤害导致身故或残疾,保险公司应按照合同约定支付保险金。

2020年5月20日,李某某在下班途中遭遇车祸,不幸身故。

其家属在悲痛之余,向保险公司提出了理赔申请。

然而,保险公司以李某某身故的直接原因是车祸,而非保险合同约定的意外伤害,拒绝了理赔请求。

李某某家属不服,遂将保险公司诉至法院。

二、争议焦点本案的争议焦点在于:李某某身故的直接原因是车祸,而非保险合同约定的意外伤害,保险公司是否应承担赔偿责任?三、近因原则的法律分析1. 近因原则的定义近因原则是指保险事故的发生与保险标的损失之间存在直接因果关系,即保险事故是保险标的损失的近因。

在保险合同中,近因原则是确定保险责任的重要依据。

2. 近因原则在本案中的适用(1)李某某身故的直接原因是车祸,而非保险合同约定的意外伤害。

根据近因原则,车祸应被视为保险标的损失的近因。

(2)保险合同中明确约定,被保险人在保险期间内因意外伤害导致身故或残疾,保险公司应按照合同约定支付保险金。

虽然李某某身故的直接原因是车祸,但车祸属于意外伤害的范畴,因此保险公司应承担赔偿责任。

3. 法院判决法院审理后认为,李某某身故的直接原因是车祸,但车祸属于保险合同约定的意外伤害范畴。

根据近因原则,保险公司应承担赔偿责任。

最终,法院判决保险公司支付李某某家属保险金10万元。

四、案例分析本案中,保险公司以李某某身故的直接原因是车祸,而非保险合同约定的意外伤害为由拒绝理赔,显然是错误的理解了近因原则。

根据近因原则,只要保险事故与保险标的损失之间存在直接因果关系,保险公司就应承担赔偿责任。

此外,本案也提醒了消费者在购买保险时,应仔细阅读保险合同条款,了解保险责任和免责条款,以免在理赔时产生纠纷。

五、总结近因原则是保险合同中确定保险责任的重要依据。

秋风清,秋月明,落叶聚还散,寒鸦栖复惊。

保险四项基本原则在理赔中的应用【摘要】:保险在发展的过程中,逐渐形成了一系列为人们所公认的基本原则(保险利益原则、最大诚信原则、近因原则、损失补偿原则)。

这些原则是保险活动的准则,始终贯穿于整个保险业务(承保、核保、理赔等),是保险双方当事人都必须严格遵守的。

坚持和贯彻保险的基本原则,有利于维护保险双方的合法权益,能更好地发挥和体现保险的职能与作用,保证保险业有秩序地发展,保障社会经济生活的安定。

【关键字】:保险利益原则最大诚信原则近因原则损失补偿原则保险理赔保险的职能一.最大诚信原则(principle of utmost good faith)诚实信用原则最早起源于罗马法。

1804年制定的《法国民法典》规定:契约应咦诚信方法履行,诚实信用原则遂成为各国民法中的基本原则之一。

最大诚信原则作为现代保险法的四大基本原则之一,最早起源于海上保险。

在早期的海上保险中,投保人投保时作为保险标的的船舶或者货物经常已在海上或在其他港口,真实情况如何,在当时的条件下,只能依赖于投保人的告知;保险人根据投保人的告知决定是否承保及估算保险风险、确定保险费率。

因此投保人或被保险人告知的真实性对保险人来说有重大的影响,诚信原则对保险合同当事人的要求较一般的民事合同要求就更高、更具体,即要遵守最大诚信原则。

该原则在《英国1906年海上保险法》中首先得到确定,该法第17条规定:“海上保险是建立在最大诚信原则基础上的契约,如果任何一方不遵守最大诚信原则,他方可以宣告契约无效。

”最大诚信原则的含义可表述为:保险合同当事人订立合同及在合同有效期内,应依法向对方提供足以影响对方做出订约与履约决定的全部实质性重要事实,同时绝对信守合同订立的约定与承诺。

否则受到损害的一方,按民事立法规定可以此为由宣布合同无效,或解除合同,或不履行合同约定的义务或责任,甚至还可以对因此而受到的损失要求对方予以赔偿。