统计学-第10章-时间序列分析

- 格式:ppt

- 大小:388.00 KB

- 文档页数:53

统计学时间序列分析时间序列是经济学、金融学和其他社会科学领域中的一个重要分析对象。

通过对时间序列数据的分析,我们可以揭示数据之间的关系、趋势和周期性,从而为决策提供有力的支持和预测。

统计学时间序列分析是一种应用数学方法的工具,用于对时间序列数据进行建模和预测。

一、时间序列的基本概念时间序列是按时间顺序排列的一系列观测值的集合。

在时间序列分析中,我们关注数据之间的内在关系,而忽略其他因素的影响。

时间序列数据通常具有以下特征:1. 趋势性:时间序列数据的长期变化趋势。

2. 季节性:时间序列数据在一年内固定时间段内的重复模式。

3. 循环性:时间序列数据中存在的多重周期性波动。

4. 随机性:时间序列数据中的不规则、无法预测的波动。

二、时间序列分析的方法在进行时间序列分析时,我们可以采用以下方法来揭示数据的内在规律:1. 描述性统计分析:通过计算数据的均值、方差、相关系数等指标,对数据的整体特征进行描述。

2. 图表分析:通过绘制折线图、柱状图等图表,展示时间序列数据的变化趋势和周期性。

3. 分解模型:将时间序列数据分解为趋势项、季节性项和残差项,以揭示数据的内在结构。

4. 平滑法:通过移动平均法、指数平滑法等方法,消除时间序列数据的随机波动,从而揭示趋势和季节性成分。

5. 自回归移动平均模型(ARIMA):ARIMA模型是一种常用的时间序列分析方法,可以对数据进行预测和建模。

它综合考虑了自回归、移动平均和差分的影响因素。

三、时间序列分析的应用领域时间序列分析广泛应用于经济学、金融学、市场调研等领域,具体应用包括:1. 经济预测:通过对经济数据进行时间序列分析,可以预测未来的经济发展趋势,为政府决策提供参考。

2. 股票市场分析:时间序列分析可以帮助分析师预测股票市场的走势,制定投资策略。

3. 需求预测:通过对销售数据进行时间序列分析,可以预测产品的需求量,为企业的生产和供应链管理提供指导。

4. 天气预测:通过对气象数据进行时间序列分析,可以预测未来的天气状况,为农业、旅游等行业提供参考。

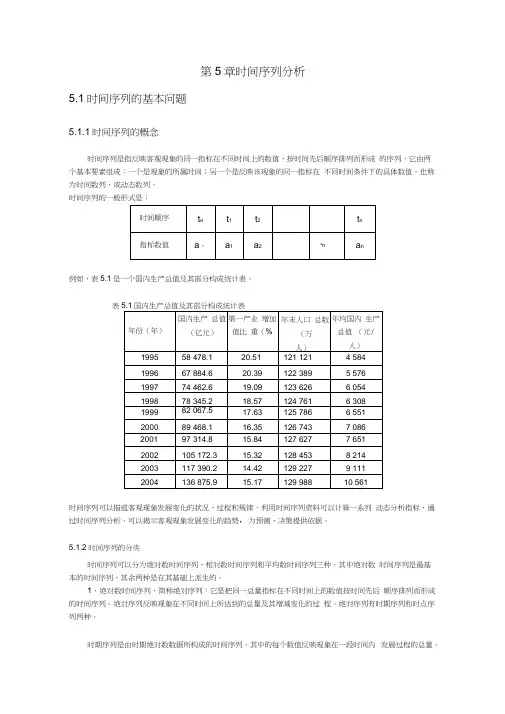

第5章时间序列分析5.1时间序列的基本问题5.1.1时间序列的概念时间序列是指反映客观现象的同一指标在不同时间上的数值,按时间先后顺序排列而形成的序列,它由两个基本要素组成:一个是现象的所属时间;另一个是反映该现象的同一指标在不同时间条件下的具体数值。

也称为时间数列,或动态数列。

时间序列的一般形式是:例如,表5.1是一个国内生产总值及其部分构成统计表。

表时间序列可以描述客观现象发展变化的状况、过程和规律,利用时间序列资料可以计算一系列动态分析指标,通过时间序列分析,可以揭示客观现象发展变化的趋势,为预测、决策提供依据。

5.1.2时间序列的分类时间序列可以分为绝对数时间序列、相对数时间序列和平均数时间序列三种。

其中绝对数时间序列是最基本的时间序列,其余两种是在其基础上派生的。

1、绝对数时间序列,简称绝对序列:它是把同一总量指标在不同时间上的数值按时间先后顺序排列而形成的时间序列。

绝对序列反映现象在不同时间上所达到的总量及其增减变化的过程。

绝对序列有时期序列和时点序列两种。

时期序列是由时期绝对数数据所构成的时间序列,其中的每个数值反映现象在一段时间内发展过程的总量。

时点序列是由时点绝对数数据所构成的时间序列,其中的每个数值反映现象在某一时点上所达到的水平。

时期序列中的各个数数值可以相加,各个数数值的和表示了在所对应的时期之内事物及其现象的发展总量。

而时点序列中各个数数值相加通常没有明确的意义;时期序列中各项数值的大小与所包括的时期长短有直接关系,时点序列中各数数值与其时点间隔长短没有直接关系。

2、相对数时间序列:它是把一系列同类的统计相对数按照时间先后顺序排列起来而形成的时间序列,反映事物之间对比关系的变化情况。

3、平均数时间序列:它是把一系列同类的统计平均数按照时间先后顺序排列起来而形成的时间序列,表现事物一般水平的变化过程的发展趋势。

参看上表格。

5.1.3编制时间序列的原则编制时间序列的目的是要通过对序列中各个时期指标值进行比较,以达到研究客观现象的发展变化状况、过程及其规律。

时间序列分析课后习题答案TPMK standardization office【 TPMK5AB- TPMK08- TPMK2C- TPMK18】第9章 时间序列分析课后习题答案第10章(1)30× 31.06×21.05= 30×1.3131 = 39.393(万辆)(2117.11%= (3)设按7.4%的增长速度n 年可翻一番则有 1.07460/302n ==所以 n = log2 / log1.074 = 9.71(年)故能提前0.29年达到翻一番的预定目标。

第11章 (1)以1987年为基期,2003年与1987年相比该地区社会商品零售额共增长:(2)年平均增长速度为1%)8.61(%)2.81(%)101(15555-+⨯+⨯+=0.0833=8.33%(3) 2004年的社会商品零售额应为509.52)0833.01(307=+⨯(亿元)第12章 (1)发展总速度%12.259%)81(%)101(%)121(343=+⨯+⨯+ 平均增长速度=%9892.91%12.25910=-(2)8.561%)61(5002=+⨯(亿元)(3)平均数∑====415.142457041j j y y (亿元),2002年一季度的计划任务:625.1495.142%105=⨯(亿元)。

第13章(1)用每股收益与年份序号回归得^0.3650.193t Y t =+。

预测下一年(第11年)的每股收益为488.211193.0365.0ˆ11=⨯+=Y 元(2)时间数列数据表明该公司股票收益逐年增加,趋势方程也表明平均每年增长0.193元。

是一个较为适合的投资方向。

第14章 (1)移动平均法消除季节变动计算表(2)t T t ⨯+=63995.09625.8ˆ(3)趋势剔出法季节比例计算表(一)上表中,其趋势拟合为直线方程t T t ⨯+=63995.09625.8ˆ。

统计学中的时间序列分析时间序列是指按照时间顺序排列的数据序列。

时间序列的特点在于数据的变动与时间相关,它是统计学中一个重要的研究对象。

在统计学中,时间序列分析是一种通过观察、建模和预测时间序列数据的方法。

它可以用来了解数据的趋势、季节性和周期性,并且帮助我们预测未来的发展趋势。

I. 时间序列分析的基本概念时间序列分析涉及以下几个基本概念:1. 时间序列图:通过绘制数据随时间变化的图形,我们可以直观地观察到数据的趋势、季节性和周期性。

2. 趋势分析:趋势是指数据长期上升或下降的变化趋势。

趋势分析可以通过拟合线性回归模型或使用移动平均法等方法进行。

3. 季节性分析:季节性是指数据在一年中周期性地波动。

它可以通过计算季节指数或使用周期性模型如ARIMA模型来分析。

4. 周期性分析:周期性是指数据在超过一年的时间范围内存在的长期周期性波动。

周期性分析可以通过傅里叶分析等方法来实现。

II. 时间序列分析的方法时间序列分析中有多种方法可以用来处理和分析数据。

1. 平均法:通过计算数据的平均值,我们可以了解数据的整体水平和趋势。

2. 移动平均法:移动平均法是一种通过计算一段时间内的平均值来观察趋势的方法。

它可以消除数据的短期波动,更好地展示趋势的变化。

3. 指数平滑法:指数平滑法通过对数据赋予不同的权重来估计未来的趋势。

它在预测短期趋势方面较为有效。

4. 自回归移动平均模型(ARIMA):ARIMA模型是一种广泛应用于时间序列分析的方法。

它结合了自回归和移动平均两种模型,可以更准确地预测趋势、周期和季节性。

III. 时间序列分析的应用时间序列分析在各个领域都有广泛的应用,包括经济学、金融学、气象学等。

1. 经济学:时间序列分析可以用来预测经济指标如GDP、通货膨胀率等的走势,帮助决策者做出合理的经济政策。

2. 金融学:时间序列分析在股票市场、外汇市场和债券市场的预测与决策中起着重要作用,可以帮助投资者判断市场的趋势和波动。

第十章 时间序列分析习题答案一、单选1.B ;2.D ;3.B ;4.A ;5.C ;6.D ;7.B ;8.B ;9.C ;10.A 二、多选1.ABCE ;2.ABC ;3.AC ;4.ABE ;5.BD ;6.BD ;7.CDE ;8.BCD ;9.ABD ;10.ABCD 三、计算分析题1、甲分公司平均发展速度=186200=104% 乙分公司平均发展速度=186240=114% 2、7、8、9月平均职工人数分别为:1942196192;1962192200;1902200180=+=+=+ 第三季度月平均职工人数==+++321961922002180193.3≈194(人) 3、=++⨯+⨯+⨯8000600040001.1800005.1600004.14000107%4、第一季度月平均工业总产值==++3630520540563.3(万元)第一季度月职工人数==+++325265125102490510(人) 则:第一季度月平均劳动生产率=105.15103.563=5、解:(1)(2)年序t 平均工资指数(环比)5期移动平均趋势1 112.70% —2 112.60% —3 118.50% 120.80%4 124.80% 122.60%5 135.40% 122.50%6 121.70% 119.52%7 112.10% 114.60%8 103.60% 108.76%9 100.20% 106.00%10 106.20% 105.78%11 107.90% —12 111.00% —各年份移动平均趋势值和原序列如下:移动平均可以消除原序列中的一些随机扰动和短期波动,期数越长,平滑作用越强;移动平均的作用就是消除序列随机和短期影响,从而能够发现序列的趋势。

(3)年份平均工资指数(环比)指数平滑值α=0.3误差平方指数平滑值α=0.5误差平方1 112.70% ————2 112.60% 112.70% 1E-06 112.70% 1E-063 118.50% 112.67% 0.003399 112.65% 0.0034224 124.80% 114.42% 0.010777 115.58% 0.008515 135.40% 117.53% 0.031922 120.19% 0.0231426 121.70% 122.89% 0.000142 127.79% 0.0037137 112.10% 122.54% 0.01089 124.75% 0.0159948 103.60% 119.40% 0.024979 118.42% 0.0219739 100.20% 114.66% 0.020919 111.01% 0.01168910 106.20% 110.32% 0.001701 105.61% 3.53E-0511 107.90% 109.09% 0.000141 105.90% 0.00039912 111.00% 108.73% 0.000515 106.90% 0.00168—109.41% —108.95% —合计 — — 0.105385 — 0.09056从上表数据看,采用平滑系数α=0.5拟合效果好。

统计学中的时间序列分析方法时间序列分析作为统计学里的一种重要方法,在经济学、金融学、生态学、气象学、医学等领域都有广泛的应用。

时间序列分析是指对一系列连续的观测数据进行研究和预测的方法,其主要目的是寻找时间序列中存在的统计规律性,并预测未来值,因此被广泛地应用在许多领域的预测与分析中。

1.时间序列分析的基本概念时间序列是指在一定时间段内,对同一现象所收集到的一系列相关数据的结果。

时间序列分析是研究随时间变化的一系列变化现象,这些变化不仅具有趋势性和周期性,还有不确定性,而时间序列的分析方法也需针对这些特性进行分析。

时间序列分析一般通过三个方面来描述序列变化:①趋势性:表示序列随时间变化的整体趋势,分为上升、下降或水平。

②周期性:表示序列具有一定的重复性,如季节性、周周期性或月周期性等。

③随机性:表示序列中包含的不确定性,往往基于模型的估计和预测。

2.时间序列分析的方法与模型时间序列分析的方法包含时间序列图、样本自相关系数、周期图等多种分析方法。

其中,时间序列图是一种基本的可视化方法,通过检查序列图的整体趋势,趋势是否呈现上升、下降或平稳;随机性是否存在;周期性是否表现为明显的规律性等,对序列特性有一个概括性的把握。

样本自相关系数图则是判断序列是否具有自相关性的一个有效工具,它反映了序列中不同时刻之间的相关性水平。

在时间序列分析中,我们还需要重点处理周期性因素,通常常见的周期性包括周、季、年等,周期图正是用于描述序列周期性的重要工具。

时间序列预测则是在建立统计模型的基础上对序列未来值的预测,建立模型常运用 ARIMA 模型,即自回归(AF) - 差分(I) - 移动平均(MA)模型。

自回归(AR)模型,对应于序列自身相关,使用前一个时期的观测值来提交当期的值;使用差分(D)时,其可以减少序列中的趋势、季节和周期性;移动平均(MA)模型,对应于序列之间的相关性,使用先前的误差和过去误差的加权平均值来提交当期值的模型。

统计学中的时间序列分析与方法时间序列分析是统计学中一个重要的分析方法,用于研究一组随时间变化而发生的数据。

它包括了一系列的技术和模型,可以帮助我们理解和预测时间序列数据的行为和趋势。

本文将探讨时间序列分析的基本概念、常用方法和实际应用。

1. 时间序列的定义和特点时间序列是一组按时间顺序排列的数据,它们通常代表了某个变量(如销售额、股票价格等)在一段时间内的观测结果。

时间序列数据具有以下几个特点:- 时间依赖性:时间序列数据中的观测值往往与其前面和后面的观测值相关联。

- 季节性:某些时间序列数据会呈现出周期性的波动,比如每年销售额在圣诞季节通常会大幅增加。

- 趋势性:时间序列数据中可能存在长期的上升或下降趋势,反映了变量在时间上的演变。

2. 时间序列分析的步骤时间序列分析通常包括以下几个步骤:(1)数据收集:收集并整理时间序列数据,确保数据的准确性和完整性。

(2)可视化分析:通过绘制时间序列图,观察数据的趋势、季节性和异常点等特征。

(3)平稳性检验:时间序列分析中的大部分方法要求数据是平稳的,因此需要对数据进行平稳性检验。

(4)模型拟合:选择适合数据的模型,常用的模型包括ARIMA模型、指数平滑模型等。

(5)模型诊断:对已拟合的模型进行检验和评估,确保模型的有效性和合理性。

(6)预测和应用:利用已建立的模型对未来的数据进行预测和应用,帮助决策和规划。

3. 常用的时间序列分析方法(1)移动平均法:通过计算连续时间段内数据的平均值,消除季节性和随机波动,揭示出数据的趋势。

(2)指数平滑法:利用加权平均的方法,对时间序列数据进行平滑处理,预测未来的趋势。

(3)自回归移动平均模型(ARIMA):是一种广泛应用的时间序列分析模型,它结合了自回归(AR)和移动平均(MA)两种方法,可以对数据进行拟合和预测。

(4)季节性分解法:将时间序列数据分解为趋势、季节和随机分量,进而分析和预测各个分量的特征。

(5)趋势分析法:通过拟合多项式曲线或指数曲线,捕捉数据的长期趋势,进行长期预测。

第10章时间序列分析指标时间序列分析指标是一种对时间序列数据进行分析和预测的方法。

它可以揭示出时间序列数据中的规律和趋势,并用以预测未来的变化。

时间序列是按时间顺序排列的一系列数据点。

时间序列分析指标可以帮助我们了解时间序列数据的特征和规律。

在金融领域,时间序列分析指标可以应用于股市分析、经济预测等多个方面。

常用的时间序列分析指标包括趋势指标、周期指标、季节性指标和波动指标。

趋势指标是用来分析时间序列数据中的长期趋势的指标。

常见的趋势指标包括移动平均线和线性趋势线。

移动平均线是用来平滑时间序列数据的一种方法,它可以过滤掉噪音和周期性波动,反映出数据的长期趋势。

线性趋势线则是用来表示时间序列数据中的线性关系,可以帮助我们判断数据的上涨或下跌趋势。

周期指标是用来分析时间序列数据中的周期性变化的指标。

周期指标可以帮助我们预测未来的周期性变化。

常见的周期指标包括季节性调整指标和周期性调整指标。

季节性调整指标可以消除时间序列数据中的季节性影响,展示出数据的长期趋势。

周期性调整指标则可以帮助我们找到时间序列数据中的周期性变化,以便更好地进行预测。

季节性指标是用来分析时间序列数据中的季节性变化的指标。

季节性指标可以帮助我们了解时间序列数据中的季节性规律,并进行相应的调整和预测。

常见的季节性指标包括季节性分解法和指数平滑法。

季节性分解法可以将时间序列数据拆分成长期趋势、季节性趋势和误差项三个部分,以便更好地进行分析和预测。

指数平滑法则是用来对时间序列数据进行平滑处理和季节性调整的方法。

波动指标是用来分析时间序列数据中的波动性变化的指标。

波动指标可以帮助我们了解时间序列数据的波动情况,以便更好地进行风险控制和预测。

常见的波动指标包括波动率和变异系数。

波动率是用来衡量时间序列数据的波动性的指标,可以帮助我们了解数据的风险程度。

变异系数则是用来衡量时间序列数据的波动性相对于平均水平的变化程度,可以帮助我们比较不同时间序列数据的波动性。

统计学中的时间序列分析时间序列分析是统计学中一种重要的方法,用于研究时间相关的数据。

它涉及收集、整理和分析一系列按时间顺序排列的数据,以便揭示数据中的模式、趋势和周期性。

时间序列分析在经济学、金融学、气象学等领域都有广泛的应用。

一、时间序列的基本概念时间序列是按时间顺序排列的数据集合,可以是连续的,也可以是离散的。

在时间序列中,每个观测值都与特定的时间点相关联。

时间序列的分析旨在揭示数据中的内在规律和趋势,以便进行预测和决策。

二、时间序列的组成时间序列由趋势、季节性、周期性和随机性四个组成部分构成。

趋势是时间序列长期变动的总体方向,可以是上升、下降或平稳的。

季节性是指时间序列在一年内周期性重复的波动,如节假日、天气等因素对销售数据的影响。

周期性是指时间序列在长期内出现的波动,通常是超过一年的时间跨度。

随机性是指时间序列中无法解释的不规则波动,它是由于随机因素引起的。

三、时间序列分析的方法时间序列分析的方法主要包括描述性统计分析、平稳性检验、自相关分析、移动平均法、指数平滑法、趋势分析和周期性分析等。

1. 描述性统计分析描述性统计分析用于描述时间序列数据的基本特征,包括均值、方差、标准差等。

通过计算这些统计量,可以更好地了解数据的分布和变异情况。

2. 平稳性检验平稳性是时间序列分析的基本假设之一,它要求时间序列的统计特性在时间上是不变的。

平稳性检验可以通过观察图形、计算自相关系数等方法进行。

3. 自相关分析自相关分析是时间序列分析中常用的方法之一,用于研究时间序列数据之间的相关性。

自相关系数表示时间序列在不同时间点上的相关程度,可以帮助我们了解数据的周期性和趋势。

4. 移动平均法移动平均法是一种常用的平滑时间序列的方法,它通过计算一定时间段内的观测值的平均数来减少随机波动的影响,从而更好地揭示数据的趋势和周期性。

5. 指数平滑法指数平滑法是另一种常用的平滑时间序列的方法,它通过对观测值进行加权平均来减少随机波动的影响。

2015年《统计学》第十章时间序列分析习题及满分答案一、单项选择:1.时间数列中,每项指标数值可以相加的是(B )A.绝对数时间数列 B. 时期数列C. 时点数列D.相对数或平均数时间数列2. 下列属于时点数列的是(D)A. 某厂各年工业产值B.某厂各年劳动生产率C.某厂各年生产工人占全部职工的比重D.某厂各年年初职工人数3.发展速度与增长速度的关系是( B )A. 环比增长速度等于定基发展速度-1B. 环比增长速度等于环比发展速度-1C. 定基增长速度的连乘积等于定基发展速度D. 环比增长速度的连乘积等于环比发展速度4.年距增长速度是(C) A. 报告期水平/基期水平 B. (报告期水平—基期水平)/基期水平 C. 年距增长量/去年同期发展水平 D. 环比增长量/前一时期水平5.几何平均法平均发展速度数值的大小(C)A. 不受最初水平和最末水平的影响B. 只受中间各期发展水平的影响C. 只受最初水平和最末水平的影响,不受中间各期发展水平的影响D. 既受最初水平和最末水平的影响,也受中间各期发展水平的影响6.某厂第一季度三个月某种产品的实际产量分别为500件、612件、832件、分别超计划0%、2%和4%,则该厂第一季度平均超额完成计划的百分数为( C ) A. 102% B. 2% C. 2.3% D. 102.3%7.时期数列中的每个指标数值是(B)。

A、每隔一定时间统计一次 B、连续不断统计而取得C、间隔一月统计一次D、定期统计一次8.一般平均数与序时平均数的共同之处是(A)。

A、两者都是反映现象的一般水平 B、都是反映同一总体的一般水平C、共同反映同质总体在不同时间上的一般水平D、都可以消除现象波动的影响9.某企业1997年产值比1990年增长了1倍,比1995年增长了0.5倍,则1995年比1990年增长了( A )。

A、0.33 B、0.5 C、0.75 D、110.假设有如下资料:则该企业一季度平均完成计划为(B)。

第9章 时间序列分析课后习题答案第10章(1)30× 31.06×21.05= 30×1.3131 = 39.393(万辆)(2117.11%== (3)设按7.4%的增长速度n 年可翻一番 则有 1.07460/302n==所以 n = log2 / log1.074 = 9.71(年)故能提前0.29年达到翻一番的预定目标。

第11章(1)以1987年为基期,2003年与1987年相比该地区社会商品零售额共增长:%86.2313186.213186.31%)8.61(%)2.81(%)101(555==-=-+⨯+⨯+ (2)年平均增长速度为1%)8.61(%)2.81(%)101(15555-+⨯+⨯+=0.0833=8.33%(3) 2004年的社会商品零售额应为509.52)0833.01(307=+⨯(亿元)第12章 (1)发展总速度%12.259%)81(%)101(%)121(343=+⨯+⨯+平均增长速度=%9892.91%12.25910=-(2)8.561%)61(5002=+⨯(亿元)(3)平均数∑====415.142457041j j y y (亿元),2002年一季度的计划任务:625.1495.142%105=⨯(亿元)。

第13章(1)用每股收益与年份序号回归得^0.3650.193t Y t =+。

预测下一年(第11年)的每股收益为488.211193.0365.0ˆ11=⨯+=Y 元(2)时间数列数据表明该公司股票收益逐年增加,趋势方程也表明平均每年增长0.193元。

是一个较为适合的投资方向。

第14章 (1)移动平均法消除季节变动计算表(2)t T t ⨯+=63995.09625.8上表中,其趋势拟合为直线方程t T t ⨯+=63995.09625.8。

根据上表计算的季节比率,按照公式KL t t t S T Y -⋅=计算可得: 2004年第一季度预测值:7723.21097301.1)1763995.09625.8(ˆˆˆ11717=⨯⨯+=⋅=S T Y2004年第二季度预测值: 49725.23147237.1)1863995.09625.8(ˆˆˆ21818=⨯⨯+=⋅=S T Y2004年第三季度预测值: 009.18852641.0)1963995.09625.8(ˆˆˆ31919=⨯⨯+=⋅=S T Y2004年第四季度预测值:6468.19902822.0)2063995.09625.8(ˆˆˆ42020=⨯⨯+=⋅=S T Y平均法计算季节比率表:季节比率的图形如下:(2)用移动平均法分析其长期趋势原时间序列与移动平均的趋势如下图所示:9.2(1)采用线性趋势方程法:tTi0065.70607.460ˆ+=剔除其长期趋势。

统计学中的时间序列分析方法时间序列分析是统计学中一种重要的方法,用于研究时间序列数据的模式、趋势和周期性。

它在经济学、金融学、气象学等领域有着广泛的应用。

本文将介绍一些常见的时间序列分析方法,包括平稳性检验、自相关和偏自相关分析、移动平均和指数平滑法以及ARIMA模型。

平稳性检验是时间序列分析的第一步。

平稳性是指时间序列的均值和方差在时间上保持不变的性质。

通过平稳性检验,我们可以确定时间序列是否具有稳定性。

常用的平稳性检验方法有ADF检验和KPSS检验。

ADF检验是一种基于单位根理论的检验方法,它通过检验序列是否具有单位根来判断序列的平稳性。

KPSS检验则是一种检验序列是否具有趋势的方法,它通过检验序列的单位根是否存在来判断序列的平稳性。

自相关和偏自相关分析是时间序列分析的另一个重要步骤。

自相关是指时间序列与其自身在不同时间点的相关性。

偏自相关则是在控制其他时间点的影响下,某个时间点与另一个时间点的相关性。

自相关和偏自相关分析可以帮助我们确定时间序列的滞后阶数,即在建立模型时需要考虑的时间点数目。

常用的自相关和偏自相关分析方法有自相关图和偏自相关图。

移动平均和指数平滑法是常见的时间序列预测方法。

移动平均法是一种平滑时间序列的方法,它通过计算一段时间内的观测值的平均值来减少随机波动。

指数平滑法则是一种加权平均的方法,它通过对不同时间点的观测值赋予不同的权重来减少随机波动。

移动平均和指数平滑法都可以用于预测未来的时间序列值。

ARIMA模型是一种常用的时间序列分析方法,它包括自回归(AR)、差分(I)和移动平均(MA)三个部分。

ARIMA模型可以用来描述时间序列数据的长期趋势、季节性和随机波动。

ARIMA模型的建立需要根据自相关和偏自相关分析确定AR、差分和MA的阶数。

通过拟合ARIMA模型,我们可以对时间序列进行预测和分析。

总之,时间序列分析是统计学中一种重要的方法,用于研究时间序列数据的模式、趋势和周期性。