关于汇票的培训

- 格式:pptx

- 大小:1.36 MB

- 文档页数:23

中国人民银行关于办理银行汇票及银行承兑汇票业务有关问题的通知

1.2002年11月29日中国人民银行发布

2.银发〔2002〕364号

中国人民银行各分行、营业管理部、省会(首府)城市中心支行,各政策性银行、国有独资商业银行、股份制商业银行:

为使符合条件的城市商业银行和城乡信用社能够签发银行汇票,开办商业汇票的承兑、贴现业务,进一步规范和推行支付结算业务代理制,增强中小金融机构结算功能,现就有关问题通知如下:

一、为充分满足企业经营发展对银行信用的合理要求,培育和发展票据市场,人民银行决定取消《中国人民银行关于加强开办银行承兑汇票业务管理的通知》(银发〔2001〕346号)中规定的“办理银行承兑汇票业务实行总量控制,其承兑总量不得超过其上年末各项存款余额的5%”承兑风险控制指标,并不再以此指标对商业银行进行考核。各商业银行应根据风险控制的要求,建立健全授信和内控管理制度。

二、取消国有商业银行之间的规定代理,对跨行的支付结算业务一律实行约定代理,由代理行与被代理行按照中国人民银行《支付结算业务代理办法》(银发〔2000〕176号)发布的有关规定签订代理协议,明确双方的权利义务。鉴于支付结算代理业务收费不涉及客户,为便于各银行根据各自的经营成本和市场需要自由参与市场竞争,代理业务收费不再执行《支付结算业务代理办法》规定的统一标准,代理手续费标准由代理行与被代理行自行商定。由人民银行代理兑付商业银行签发银行汇票的,手续费标准由1‰调整为0.3‰,同时人民银行对各商业银行签发银行汇票移存的汇票款不再计付利息。调整后的手续费标准自2003年1月1日起执行。

对商业银行跨行银行承兑汇票的查询、查复,也一律实行委托他行代理查询方式。代理行和被代理行应签订书面代理协议,明确双方的权利义务和收费标准。

三、政策性银行、国有独资商业银行、股份制商业银行分支机构开办银行汇票、银行承兑汇票业务,由其总行批准。股份制商业银行总行批准其分支机构开办银行汇票、银行承兑汇票业务的,应向人民银行有权营业管理部、分行、省会(首府)城市中心支行报备。

信用证和银行承兑汇票的知识培训

在这个纷繁复杂的金融世界里,信用证和银行承兑汇票听起来像是那些高大上的金融工具,简直就像是“金融圈的大佬”,对吧?你可能一听这些词就开始想:“哎呦,这是不是得我上大学学金融才懂的东西?”其实呢,没那么难,咱们把这些看似复杂的金融工具,给它们“去骨留肉”,简单明了地讲清楚,保证你听完以后,能一下子搞懂。这就像你学会了怎么用“支付宝”买个咖啡,金融世界其实也能变得通俗易懂。

说到信用证,它就是银行给你开的一张“证明”,这张证明保证了,如果你向别人付款,银行会在某些条件下替你买单。想象一下,假设你是卖家,你跟某家公司达成了一笔大生意,交易金额不小,买家跟你说:“我有点钱,咱先商量着,合同签了,等下再给你钱。”这时候,作为卖家,你肯定会紧张了吧?这可是一笔大买卖,谁能保证他会按时把钱交给你?如果没交,岂不是“卖家大叔”吃亏了?这个时候,信用证就派上用场了。银行通过信用证告诉你:“你放心,买家只要满足了条件,我们会帮他付款。”这么一来,你就不再担心买家是否“爽约”,而且交易的安全性也有了保障。是不是突然觉得,银行还真是咱们的“保险小伙伴”?

不过,这个信用证可是有点“套路”的,不是随随便便开就能行的。银行会要求你提供一大堆的证明材料,像什么发票、货物运输证明、合同之类的。换句话说,信用证虽然能保障你,但也得按照规定的程序走,做什么都得“走流程”啊,哈哈,真是像工作中的审批流程一样,一切都得在规定范围内进行。

说完了信用证,再来聊聊银行承兑汇票。你看,银行承兑汇票其实也是一种“支付工具”,但是它和信用证不太一样,银行承兑汇票更像是一张“承诺书”。它意味着,银行承诺在你到期时,把约定好的款项支付给你。举个例子,你又是卖家,这次你要跟另一

家公司进行交易。这家公司跟你说:“你放心,咱先定个合同,先给你开个银行承兑汇票,到期的时候,我直接去银行拿钱。”这时候,你收到的汇票就等于是一个银行开的支票,只不过这张支票的背后有银行的“信用背书”,所以相当于你拿到了一张“定心丸”,不用担心买家跑了不给你钱。

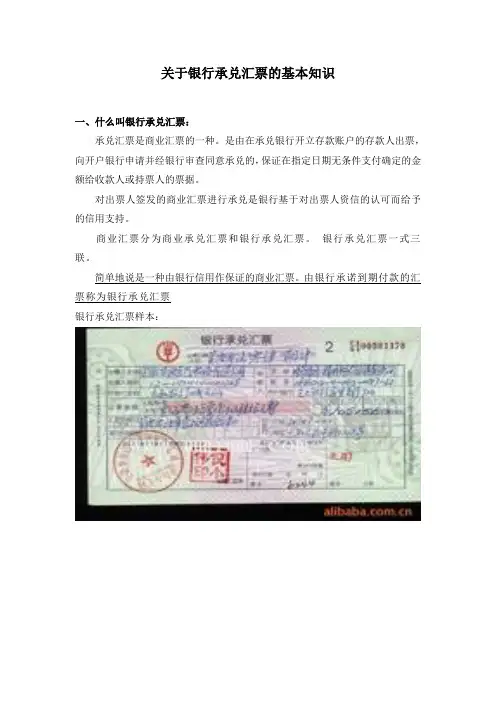

关于银行承兑汇票的基本知识

一、什么叫银行承兑汇票:

承兑汇票是商业汇票的一种。是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。

对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。

商业汇票分为商业承兑汇票和银行承兑汇票。 银行承兑汇票一式三联。

简单地说是一种由银行信用作保证的商业汇票。由银行承诺到期付款的汇票称为银行承兑汇票

银行承兑汇票样本:

二、银行承兑汇票如何开出的?

银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。

我国的银行承兑汇票每张票面金额最高为1000万元(实务中遇到过票面金额为1亿元和5千万元的。)。银行承兑汇票按票面金额向承兑申请人收取万分之五的手续费,不足10元的按10元计。

承兑期限最长不超过6个月。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。

三、哪些企业可以开具银行承兑汇票:

银行对出票人承兑的条件:

(1)在承兑银行开立存款帐户的法人以及其他组织;

(2)与承兑银行具有真实的委托付款关系;

(3)能提供具有法律效力的购销合同及其增值税发票;

(4)有足够的支付能力,良好的结算记录和结算信誉。

(5)与银行信贷关系良好,无贷款逾期记录。

(6)能提供相应的担保,或按要求存入一定比例的保证金。

保证方式:1、部分保证金,部分担保;2、全额担保;3、全额抵押; 四、银行承兑汇票的期限、金额是如何规定的?

承兑期限最长不超过6个月,我国的银行承兑汇票每张票面金额最高为1000万元(实务中遇到过票面金额为1亿元和5千万元的)。

五、为什么企业要做银行承兑贴现?什么叫贴现?

1 / 2

农业发展银行关于开办银行汇票、银行承兑汇票、托收承付等支付结算业务的通知

【法规类别】支付结算汇票票据行为

【发布部门】农业发展银行

【发布日期】1997.12.17

【实施日期】1997.12.17

【时效性】现行有效

【效力级别】行业规定

农业发展银行关于开办银行汇票、银行承兑汇票、

托收承付等支付结算业务的通知

中国农业发展银行各省、自治区、直辖市分行,各计划单列市分行(西藏不发):

为了贯彻落实《中华人民共和国票据法》和《票据管理实施办法》,根据人民银行颁布的《支付结算办法》和《支付结算核算手续》的有关规定,经请示人民银行同意,中国农业发展银行定于1998年1月1日起全面开办支付结算业务,为使各级行正确办理各种支付结算业务,确保支付结算工作规范有序地进行和结算资金的安全,结合我行的实际情况,现将我行开办支付结算业务的有关要求通知如下:

一、切实加强对支付结算工作的组织与管理。支付结算工作是一项系统工程,也是实现农业政策性信贷资金封闭运行的重要环节。开办支付结算业务必须树立全国一盘棋的思想,统一管理、统一制度、统一步调、安全第一、预防为主。做到人员准备、制度准

2 / 2

备、物质准备三到位。

(一)抓好结算人员的配备和培训。合理配备结算人员是做好支付结算工作,确保结算资金安全的关键和保证。各省级、地市分行要配置专职联行结算人员,加强联行结算的监督和检查工作。从事联行结算工作人员不仅要技术过硬,更要政治合格。对现有财会人员加强思想教育,开展岗位培训和岗位练兵,全面提高业务技能和政治素质。从事联行结算的人员必须经过上级主管部门的培训和考核,达标上岗。对不适应工作和主观违规操作的人员,尽快撤换工作岗位。

(二)抓好《支付结算办法》贯彻落实。《支付结算办法》是做好支付结算工作所必须遵循的规范和准则。各行要组织有关人员进行认真学习和贯彻。总行将根据我行实际制定具体的操作规程,在总行操作规程未下发前,各分行可根据《支付结算办法》和总行有关要求制定具体的操作办法。